对核算规模以上工业企业利润增长率的探索

2019-05-05 03:44张国帅葛建军俞宗尧

统计科学与实践 2019年2期

□张国帅 葛建军 俞宗尧

本文针对计算规模以上工业企业利润增长率的数据和统计方法存在的缺陷和争议,提出了一种基于加权平均法计算规模以上工业企业平均利润的增长速度的方法。研究表明,该方法在计算规模以上工业企业利润增长速度时,能够客观地反映名录库内变动的实际情况和发展趋势,能较好地解决了在对比期内退出企业不再计算利润、新进企业需要与进入名录库之前的利润进行对比而导致增长速度虚高的现象,而且能更好地了解对比期内名录库的结构情况。

工业企业利润增长率是国家经济管理和宏观调控的重要指标,历来为各级党政领导高度重视,也为社会各界十分关注。特别是计算工业企业利润增长率的数据和统计方法的正确性,直接关系到全国和地区宏观工业企业经济效益发展趋势的分析与判断。

众所周知,事物之间的比较一定要坚持可比性原则,但如何理解这个原则,在对待名录库的动态变化上却有分歧。一种意见认为,“要计算得出‘可比口径的增长率’,就不能简单地把今年的统计结果与去年的统计结果相比,而是要把今年的样本数据,与今年样本的上年数据相比较,才能得出‘可比口径的增长率’”。即进入规模以上的工业企业,在可比时期内,因种种原因业已退出名录库,则其利润就不应统计,而此时进入名录库的规模以上工业企业,其利润就应统计。根据《经济日报》的报道,“从2011年起,国家统计局所指的‘规模以上工业企业’,主要指年主营业务收入在2000万元以上的工业企业。也就是说,统计部门在统计规模以上工业企业利润时,只把年主营业务收入2000万元以上的工业企业纳入样本库,其余企业则被排除在样本库之外。具体来说,有些企业过去虽然不在样本库里,但上一年度的主营业务收入超过2000万元,则下一年度就会纳入统计;有些企业在上一年度虽然是样本库企业,但当年的企业主营业务收入低于2000万元,甚至是关停破产,则在下一年度就会被剔除出样本库”。

前一种意见正是目前国家统计局采用的。国家统计局2018年发布的《关于1-5月份全国规模以上工业企业利润数据的说明》中,对不符合规模以上工业统计要求的企业进行了剔除。此外,根据制度规定每年定期要对规模以上工业企业调查范围进行调整。每年有部分企业达到规模标准纳入调查范围,也有部分企业因规模变小而退出调查范围,还有新建投产企业、注(吊)销企业等变化,带来数据略有减小。除了名录库本身变动这个主要因素外,还存在如国家统计局工业统计司解释的经济学因素:(一)供给侧结构性改革成效持续显现。一是成本下降,1-5月,规模以上工业企业每百元主营业务收入中的成本费用为92.59元,同比下降0.35元;二是杠杆率降低。5月末,规模以上工业企业资产负债率为56.6%,同比降低0.6个百分点。(二)工业企业效益总体持续改善。一是产成品存货周转加快。5月末,规模以上工业企业产成品存货周转天数为16.6天,同比减少0.2天。二是盈利能力明显增强。1-5月,规模以上工业企业主营业务收入利润率为6.36%,同比提高0.35个百分点。利润增长的来源主要是钢铁、建材和化工等原材料加工利用行业。(三)价格上涨、成本下降共同作用助推5月份利润保持快速增长。可以说国家统计局既从统计学又从经济学视角对全国2018年1-5月份全国规模以上工业企业利润数据作了解读。按照这一方法,2018年前5个月,我国规模以上工业企业的实现利润总额是27298.3亿元,该数据应该与去年同期实现的利润总额23427.0亿(在规模以上工业企业名录增删调整后的数据)相比较,而不是去年国家统计局发布的29047.6亿元。那么自然会得出规模以上工业企业实现利润总额增长率为16.5%。

按照后一种意见,要计算报告期某年规模以上的工业利润总额同比增长率(即定基增长速度),规模以上名录库经过一年动态变化,假设在3月份退出n家工业企业,在10月份又进了n家规模以上工业企业,倘若把退出的虽已不是规模以上工业企业却继续保留,即继续统计它们的利润总额,把已属于规模以上工业企不及时进入名录库,不统计它们的利润总额,显然不符合实际情况,也就不能客观地反映比较期内工业发展的趋势,结果会引起原本是有较大的增长趋势,且能与有关部门指标形成相互匹配,相互印证,却得出负增长的截然相反的统计结果,让人们对工业经济发展形势造成错觉和误读。

那么国家统计局对规模以上工业企业的这种调整方法以及数据的公布是否很完善了呢?第二种调整意见是否还有可取之处呢?遵循习近平总书记强调“思想再解放,改革再深入,工作再抓实”指示,我们认为仍有探讨的必要。比如计算全年规模以上工业企业利润总额,如果若干规模以上企业到九、十月份需退出,那么截止到九、十月累计利润总额在调整的年度里也被剔除,另外若干个成长起来规模以上大企业如果不进入,或即使进入又与以前属于规模以下的这些企业利润去进行比较,这是否完全合理呢?这正是本文所要研究的问题。对这个颇有争议、具有一定挑战性的问题进行探讨,应该说不但客观形势需要,且正当其时。

文献综述

我国的工业企业统计过去一直是全面统计,从1998年起,将常规工业统计口径调整为“全部国有及年销售收入500万元及以上非国有企业”,后来又把它改为“年销售收入500万元及以上企业”,即通常所说的“规模以上工业企业”,从而将各种所有制企业一视同仁。而对于规模以下工业企业,则采取抽样统计方法。而到2011年规模以上工业已改为主营业务收入已经达到2000万元及以上标准;这当然是一个不错的设计,但在工业统计实践中也逐渐暴露出一些矛盾和问题。有文章指出“规模以上和规模以下工业企业处于不断变化之中,如何认定、如何变更、如何衔接一直没有很好解决。比如,现行制度规定,规模以上企业单位数在年度调查时一次确定,年内进度统计时不得变更。且不说这与实际情况不相符,而且使得年度数据与进度数据的衔接也成了一个问题”。文章还详细分析变动情况,“许多成长性好的企业不断由规模以下企业进入规模以上企业,而那些衰退的企业逐步由规模以上企业转到规模以下企业,无法在规模以上企业统计中反映它们年度萎缩的状况。因此,规模以上工业存在结构优化的因素而容易导致发展速度高估的倾向。其次,对于那些新开工的规模以上企业,其基数为零,发展速度无穷大,将它们捆绑在规模以上企业中,也会导致整个规模以上企业发展速度的高估。”

也有从全面调查和抽样调查是由两个部门完成来剖析我国工业企业统计存在的问题。“一个经营年度内一些企业会由规模以下进入规模以上,而又有些企业可能会从规模以上转入规模以下,这样一来,采取全面调查和抽样调查所选择的企业单位必然与实际不符。”“规模以上和规模以下工业企业的统计调查工作分别由统计局和地方企业调查队两个系统承担,对规模以上和规模以下企业难以做到及时认定、及时变更、及时衔接,不可避免地造成混乱。统计资料缺乏可比性。”从搜集资料的准确度看,用全面调查与采用抽样调查所推算的资料肯定是有差异的,而规模以上和规模以下企业又一直处于变动之中,这就使得不同年份所确定的调查范围和采取的调查方式缺乏统一性,最终造成耗费大量资源所获取的统计资料缺乏可比性。

《统计与信息论坛》在2011年4月号刊登了《关于进一步完善我国工业企业统计调查制度的研究》,这是迄今以来从理论和实践上较好论述我国工业企业统计改革的论文。该文论述了我国工业企业统计调查制度存在的问题,提出了进一步完善工业企业统计调查制度的基本思路,以及进一步完善工业企业统计调查制度的具体建议。在分析存在问题时特别指出,规模以上企业的数据缺乏动态可比性,一些重要指标的增长率无法准确计算,该文分析发展速度被高估的情况,“规模以上与规模以下企业的基数一直处于不断调整过程中。由于无法在规模以上企业统计中反映萎缩的状况,结构优化的因素使得规模以上工业发展速度被高估。对于那些新开工的规模以上企业,其基数为零,将它们计入规模以上企业,也会导致整个规模以上企业发展速度的高估。”文章同时分析了发展速度被低估的情况,“对于规模以下企业统计来说,拥有较好资源的企业都成长为规模以上企业,这就造成了规模以下企业增长速度往往被低估。”论文根据2008年“福建省全部工业企业按产业总产值分组数据分布表”,运用累积分布曲线法,提出了“福建省工业企业的最佳规模划分点大约在2000万元,按照这一标准,列入规模以上调查的企业个数约占企业总数的15.2%,可获得的工业总产值信息则占全部工业总产值的88.1%。”这一最佳规模划分点在当时具有前瞻性和指导性,即使是现在这种划分的方法对全国来说也不乏指导意义。在数据公布上为“更加有利于国家宏观调控精度的提高”。参照国际惯例,“世界各国所发布的工业统计数据(既便是通过抽样调查取得的数据)都是反映全行业的统计数据。综合规范的全行业数据,无论从地域上还是从时间上都更具有可比性,可以减少公众对统计数据不必要的误解,利于有关部门统计的国际比较”。

从对我国工业企业统计调查制度的研究来看,无论是理论工作者抑或实际工作者,对我国工业企业名录库的现状和存在的问题都作了广泛深入的研究,对解决这些问题实际工作者从统计工作角度论述较多,如怎样从报表数量上减轻基层政府统计部门的负担,如何加强工业报表同期数的衔接、月报单位的确定、数据处理、统计报表的报送意识和民营企业统计数据质理等方面存在的一些问题。理论工作者围绕名录库强调普查与日常统计的结合,工业统计部门(全面调查)与调查队(抽样调查)“两张皮”的结合,工业企业统计指标体系与市场经济的结合,以及基层统计单位与超级汇总部门结合等方面论述较多。至于面对名录库的变动如何反映这种变动情况,比较客观和科学计算发展速度(包括增长速度)似乎微乎其微。

用加权平均法计算规模以上工业企业平均利润的增长速度

为了对规模以上工业企业平均利润及其增长速度进行分析,假定建立某地区工业企业名录。基期情况下,在2月份、6月份和10月份分别退出2000亿元、4200亿元和2500亿元;在3月份、7月份和10月份分别进入9800亿元、7900亿元和9000亿元;一直保持在规模以上工业企业名录库的工业企业(在图1和2中及计算过程中简称“保持”,以下同)的金额为37600亿元。报告期情况下,在2月份、7月份和10月份分别退出2000亿元、3800亿元和2200亿元;在4月份、8月份和11月份分别进入10400亿元、8900亿元和10000亿元;一直保持在规模以上工业企业名录库的工业企业的金额为42000亿元。

带式过滤机主要由橡胶带、真空盒、进料装置、滤饼洗涤装置、滤布纠偏装置、滤布张紧装置、橡胶带驱动辊轮与张紧装置、滤布及橡胶带清洗、卸料装置及电控柜等组成[2]。通过PLC控制系统对进料、压滤、滤布冲洗、卸料等操作值的设定,经通信电缆将现场的实时数据传送至仪表室,可实现DCS远程控制。

图1 某地区规模以上工业企业利润基期时间数轴变动图

图2 某地区规模以上工业企业利润报告期时间数轴变动图

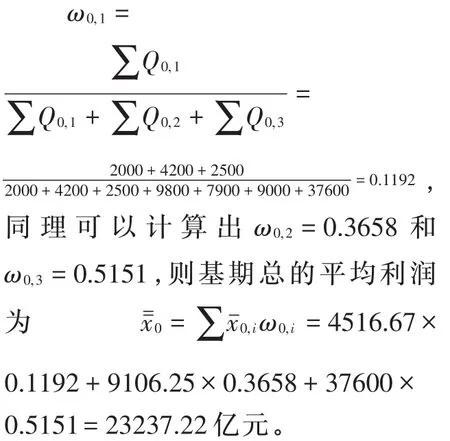

首先,从上述假设的问题中可以看出,规模以上工业企业名录库是动态变化的。从图1可以看到某地区基期规模以上工业企业利润年内在不同时间总退库为8700亿元,占整个名录库利润总额的11.9%,如果将其舍去,特别是将11~12月才达不到入库的企业予以舍去,这不符合名录库的实际情况。从图2可以看出,对在报告期规模以上工业企业利润年内在不同时间入库29300亿元,占整个名录库利润总额37.0%,或者说对整个名录库利润总额做出较大贡献的入库企业,却让它们与入库前的经济指标比较,显然不合理。特别是对成长型的入库企业,其入库前指标很低,甚至为零,这样无形之中拉高了增长速度,甚至分母为零,分数值无意义。因此这样的统计方法都不能客观地反映名录库的变动实际。

其次,当组成总量指标的子指标(分指标)较多,这些子指标总是在动态变动之中,这时报告期与基期的比较就不适宜用总量指标加以比较,因为它掩盖了各项指标的变动实际,难以反映各项子指标变化趋势和变化程度,而运用加权平均法恰好弥补了用总量指标的缺陷。

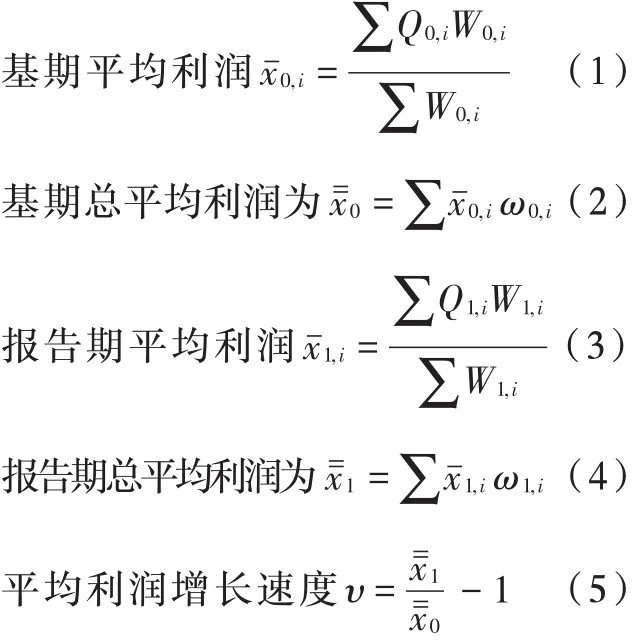

鉴于以上原因,我们引入加权平均数法对规模以上工业企业平均利润及其增长速度进行分析,计算公式为:

其中,0、1分别为基期、报告期;i=1,2,3分别表示退出、进入和保持。例如 Q0,1、Q0,2、Q0,3分别为基期规模以上企业的退出、进入和保持期的利润额,W0,1、W0,2和 W0,3分别表示基期进入、退出和保持期的利润的时间权重;Q1,1、Q1,2,Q1,3分别为报告期规模以上企业的退出、进入和保持期的利润额,W1,1、W1,2和W1,3分别表示报告期进入、退出和保持期的利润的时间权重;、和分别表示基期退出、进入和保持期的平均利润,ω0,1、ω0,2和ω0,3分别表示基期退出、进入和保持期利 润 占 总利润 比 重 ;、和分别表示报告期的退出、进入和保持的平均利润,ω1,1、ω1,2和ω1,3分别表示报告期的退出、进入和保持期利润占总利润比重。

现在依据图1、2中数据进行计算:

基期退出利润占总利润的比重为

利用同样的算法,可以计算出报告期相关指标数值:

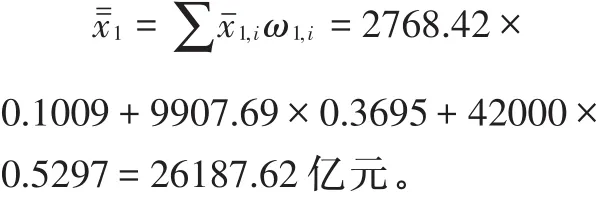

报告期的退出、进入和保持期利润占总利润比重分别为ω1,1=0.1009 、 ω1,2=0.3695 和ω0,3=0.5297,则基期总的平均利润为

根据上述分析可以看出,用加权算术平均法计算规模以上工业企业平均利润及其增长速度具有如下特点:

首先,变可比口径计算的“三同”(同样本、同口径、同时期)为“二同”(同一计算范围、同一可比时期)。现行统计制度所谓的同样本,是指进入名录库的调查单位——工业企业,其统计指标是与进入前比较,这就是所谓的同样本,运用加权平均法进入的工业企业其统计指标进行比较,是在库内同一范围内比较。

其次,以月份作权重的二次加权平均既能反映进入、退出名录库的工业企业所占用月份情况,又能反映进入、退出、保持名录库的工业企业构成情况,计算的规模以上工业企业利润同比增长率比较精确。

再次,月份(权重)与平均利润具有密切的关系。当退出工业企业利润数据不变时,月份越大或者说月份越往右移(见图1,2)则平均利润越大,反之平均利润越小。当进入工业企业数据不变时,进入的月份越多或者说月份越往左移(见图1,2)则平均利润越大,反之平均利润越小。

需要特别说明的是在本文中我们并没有像一些新闻媒体与网络上将“规模以上企业”使用“样本库”这个词。因为规模以上工业企业是个有限总体,对它我们使用的是全面调查,该总体的每个工业企业为总体单位,我们并不需要抽取一定容量的样本(即统计量),凭借样本资料去推断未知总体某个指标的数量特征,以及总体的分布。因此我们把这个总体叫做“名录库”。

结论

通过上述分析可以看出用加权平均法计算在规模以上工业企业利润的增长速度是一种更为科学和实用的统计方法。

首先,作为加权平均法在规模以上工业企业名录库的应用,以月份作权数能很好解决名录库内在对比期内的变动,避免目前在对比期内将退出企业不予统计,进入企业的指标与未进入前进行对比的困境,客观地反映库内变动的实际情况和发展趋势。

其次,按现行统计制度,对比期内退出企业已不计算利润增速,而进入企业又要与企业未进入以前的利润比较,往往容易使利润增长速度虚高,而运用加权平均法恰好解决了此问题。

再次,能较好了解对比期内名录库的结构状况。通过退出、进入、保持的比重核算,还能进一步从结构上分析和了解库内变动情况。

猜你喜欢

派出所工作(2022年3期)2022-04-14

——基于招商蛇口的案例研究

中国注册会计师(2021年12期)2021-12-30

科学与财富(2021年30期)2021-03-01

北广人物(2020年51期)2021-01-10

财会月刊·下半月(2020年9期)2020-09-21

疯狂英语·新读写(2020年3期)2020-06-06

新世纪智能(教师)(2020年2期)2020-05-22

证券市场周刊(2019年32期)2019-09-07

当代水产(2019年7期)2019-09-03

中外玩具制造(2018年12期)2018-12-11