领投人特征对股权众筹融资绩效影响的实证研究

2019-10-20 13:45张成虎王琪

人文杂志 2019年10期

张成虎 王琪

内容提要 领投人模式是我国股权众筹行业中发展最为成熟的融资方式。面对当前行业中融资绩效偏低的现象,本文基于信号理论,建立包含领投人、发起人、项目三个信号的结构方程模型,定量评估领投人模式下的信号传递路径。结果表明:领投人、发起人、项目三个信号通过领投行为的中介作用显著影响融资绩效;类型为机构投资者的领投人,其内外部社会资本、对外投资经历、地域等特征对融资绩效具有促进作用,而存在经营风险的领投人将不利于融资绩效的提升。基于随机森林算法构建股权众筹融资绩效的预测模型,得到领投人特征的重要性评分,可有效提升预测效率。最后,从领投人、发起人和项目三个层面提出优化建议,以促进股权众筹行业的健康发展。

关键词 股权众筹 领投人特征 融资绩效 结构方程模型 随机森林

〔中图分类号〕F832.48 〔文献标识码〕A 〔文章编号〕0447-662X(2019)10-0062-12

一、引言

小微企业作为我国经济的重要组成部分,是推动“大众创业、万众创新”战略的重要引擎。然而,小微企业普遍具有规模有限、经营风险较大等特点,使其难以从传统融资渠道获得所需的贷款,“融资难、融资贵”成为制约小微企业发展的首要问题。众筹作为一种开放、共享、去中心化的互联网融资模式,为小微企业开拓了新的融资渠道。与传统众筹相比,股权众筹是基于互联网平台,发起人通过向投资者出让一定比例股份,为企业发展募集资金的新型融资模式,①可有效降低融资成本和融资门槛,对于改善我国小微企业的“融资难、融资贵”问题具有重要作用。人创咨询公布的数据显示,2018年上半年我国共有股权众筹项目875个,其中253个项目融资成功,同比减少41.71%;项目融资成功率为28.9%,同比下降54.1%;成功项目实际融资总额约12.99亿元,同比减少16.22%。②由于项目发起人与投资者之间存在严重的信息不对称问题,股权众筹行业难以实现较高的融资绩效,怎样提高股权众筹的融资绩效已经成为学术界和业界关注的重要问题。信號理论认为,在融资过程中,融资者披露的信息有可能作为有效信号传递给投资者,进而影响投资者的行为选择。③领投人模式最早起源于美国AngelList股权众筹平台,随后在我国得到普遍推广,具有丰富投资经验的领投人发挥着信用中介的作用,通过其出资以信任背书的形式向投资者传递有价值的信号,可有效分散投资者风险。赵尧、鲁篱:《股权众筹领投人的功能解析与金融脱媒》,《财经科学》2015年第12期。因此,领投人模式能够有效降低融资企业与投资者之间的信息不对称,推动投资者进行集中跟投,进而显著提升股权众筹项目的融资绩效。A. Moritz, J. Block and E. Lutz, “Investor Communication in Equity-based Crowdfunding: A Qualitative-empirical Study,” Qualitative Research in Financial Markets, vol.7, no.3, 2015, pp.309~342.如何分析领投人模式的作用机理,厘清发起人、领投人与项目信号对融资绩效的作用路径,进而深入分析领投人特征对融资绩效的传递效应,成为优化股权众筹运营模式亟需解决的重要问题。

二、文献综述

在股权众筹模式下,发起人为防止信息披露过多对项目价值产生影响,其公开的信息具有一定的局限性。因此,发起人与投资者之间存在信息不对称问题,股权众筹行业难以实现较高的融资绩效。基于信号理论,国内外学者的研究主要聚焦于发起人信号、项目质量以及领投人模式对股权众筹项目融资绩效的影响。

首先,在发起人特征层面,Piva等认为只有发起人的商学教育背景和创业经历对股权众筹项目的成功具有显著贡献。E. Piva and C. Rossi-Lamastra, “Human Capital Signals and Entrepreneurs Success in Equity Crowdfunding,” Small Business Economics, vol.51, no.3, 2018, pp.667~686.Guenther等认为发起人与本国投资者之间的地理距离对投资者的投资概率有负向影响。C. Guenther, S. Johan and D. Schweizer, “Is the Crowd Sensitive to Distance?—How Investment Decisions Differ by Investor Type,” Small Business Economics, vol.50, no.2, 2018, pp.289~305.刘波等研究发现,在投资者对股权众筹与预售众筹这两种模式的行为选择中,发起人声誉与众筹平台声誉均具有显著影响。刘波、刘彦、赵洪江:《预售众筹与股权众筹的选择:基于众筹平台与企业家声誉的视角》,《金融研究》2017第7期。Lin等认为社会资本被投资者视为发起人的信用信号,且对融资绩效产生正向影响。M. Lin and S. Viswanathan, “Home Bias in Online Investments: An Empirical Study of an Online Crowd Funding Market,” Management Science, vol.62, no.5, 2015, pp.1393~1414.Zheng等基于实证研究,发现发起人的外部社会资本对融资绩效具有促进作用。H. Zheng, et al., “The Role of Multidimensional Social Capital in Crowdfunding: A Comparative Study in China and US,” Information & Management, vol.51, no.4, 2014, pp.488~496.Colombo等认为发起人的内部社会资本是在众筹平台上由发起人与支持者形成的内在关系网络,并对众筹效率有促进作用。M.G. Colombo, C. Franzoni and L.C. Rossi, “Internal Social Capital and the Attraction of Early Contributions in Crowdfunding,” Entrepreneurship Theory and Practice, vol.39, no.1, 2015, pp.75~100.

其次,在项目质量层面,Agrawal等最早将融资目标作为衡量项目质量的因素之一,认为众筹失败的项目其融资目标相对较高。A. Agrawal, C. Catalini and A. Goldfarb, “Crowdfunding: Geography, Social Networks, and the Timing of Investment Decisions,” Journal of Economics & Management Strategy, vol.24, no.2, 2015, pp.253~274.Vismara发现项目的出让股份越小,融资成功率就越高。S. Vismara, “Equity Retention and Social Network Theory in Equity Crowdfunding,” Small Business Economics, vol.46, no.4, 2016, pp.579~590.Block等指出股权众筹项目的更新状态对投资者人数及投资金额具有显著正向影响,但更新状态的效果随着更新次数的增加逐渐减弱。J. Block, L. Hornuf and A. Moritz, “Which Updates during an Equity Crowdfunding Campaign Increase Crowd Participation?” Small Business Economics, vol.50, no.1, 2018, pp.3~27.Li等发现项目的询价次数对投资者的投资意愿和融资效率均具有显著影响,并且在早期通过羊群效应影响后期投资者的决策行为。Y. Li, H. Cao and T. Zhao, “Factors Affecting Successful Equity Crowdfunding,” Journal of Mathematical Finance, vol.8, no.2, 2018, pp.446~456.彭红枫等经实证分析发现项目描述、起投金额作为项目质量的正向信号对融资绩效具有显著影响。彭红枫、米雁翔:《信息不对称、信号质量与股权众筹融资绩效》,《财贸经济》2017第5期。周勤等指出发起人在确定每个项目的出让股份时表现出“锚定效应”,并且“锚定效应”随着项目数量的增加而逐渐减弱。周勤、车天骏等:《股权众筹、控股比例和锚定效应》,《财贸经济》2017年第10期。此外,郑海超等提出项目的更新频率对融资绩效有显著正向影响。郑海超、黄宇梦等:《创新项目股权众筹融资绩效的影响因素研究》,《中国软科学》2015年第1期。

最后,在领投人模式层面,方兴发现领投人较高的投资金额以及与发起人位于同一城市会显著提升项目的融资比例,领投人的投资行为对投资者数量存在“挤出效应”。方兴:《领投人能促进股权众筹项目的成功吗?》,《中国经济问题》2017年第6期。邓超等认为机构领投人的参与对普通投资者具有挤出效应,而较高的领投金额可抵消因挤出效应造成的损失,并弱化融资目标对融资绩效的负面影响。邓超、王腾:《股权众筹领投人机制对项目融资绩效的影响研究》,《中南大学学报》(社会科学版)2019年第1期。钱颖等发现领投人的参与有利于吸引科技类项目的投资,而不利于吸引对非科技类项目的投资。钱颖、朱莎:《基于项目类型的股权众筹羊群行为及领投人作用研究》,《科技进步与对策》2017年第1期。

纵观已有文献,国内外学者主要从发起人特征和项目质量层面分析其对股权众筹融资绩效的影响,对于领投人模式的研究,主要聚焦于领投人参与、领投金额、与发起人是否位于同一城市等特征。目前学术界对于领投人模式的作用机理、领投人信号传递路径的定量评估、领投人的特征体系及其对项目融资绩效的影响尚缺乏系统和深入的研究。鉴于此,本文首先基于信号理论,构建股权众筹信号传递模型,进而深入分析领投人模式的作用机理。其次,对于类型为机构投资者的领投人,充分挖掘领投人的社会资本、对外投资经历、地域、经营风险等因素对融资绩效的影响。最后,运用随机森林算法构建股权众筹融资绩效的预测模型,得出领投人各项特征的重要性评分,从而提升对融资绩效的预测效率。本文的研究结论对于促进我国股权众筹理论研究,提升我国股权众筹融资绩效,进而推进我國股权众筹的健康发展具有理论及现实意义。

三、变量说明与模型构建

1.变量说明

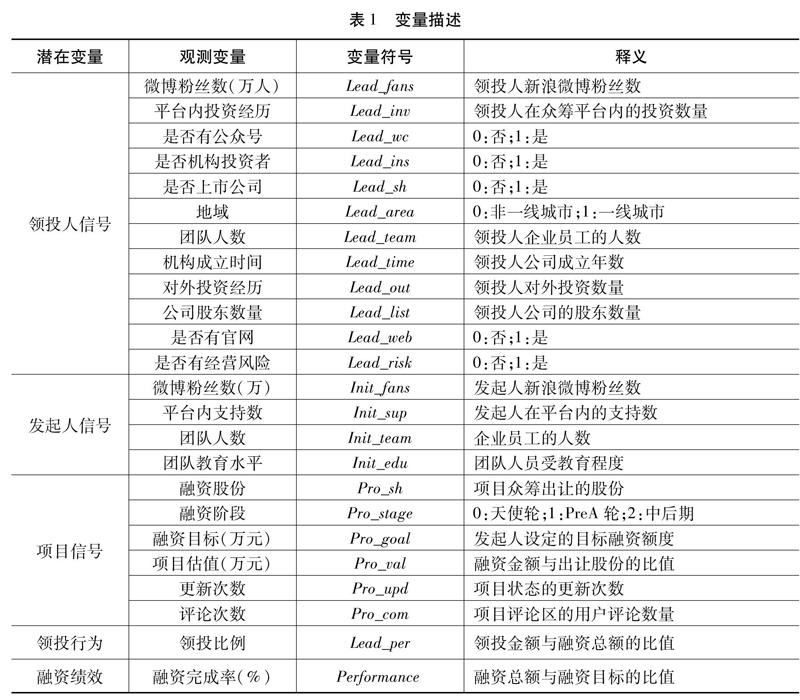

本文运用结构方程模型进行分析,变量包括被解释变量、潜在变量、观测变量三种类型。潜在变量主要包括领投人信号、发起人信号、项目质量信号以及领投行为信号。

(1)融资绩效

本文的被解释变量为股权众筹融资绩效,以项目实际融资额与融资目标的比值作为衡量指标。E.M. Gerber, et al., “Crowdfunding: Why People are Motivated to Post and Fund Projects on Crowdfunding Platforms,” Proceedings of the International Workshop on Design, Influence, and Social Technologies: Techniques, Impacts and Ethics, vol.2, no.11, 2012.

(2)领投人信号

本文通过深入挖掘领投人信息,以探究领投人的各项特征对股权众筹融资绩效的影响。①外部社会资本,以领投人新浪微博粉丝数和是否有微信公众号表示。②内部社会资本,以京东股权众筹平台上领投人的项目投资数量表示。③是否机构投资者。领投人按类型可划分为个人、公司和机构投资者。④公司是否上市。领投人公司是否上市,决定了其能否通过出售股票以及证券,从而有效筹集资金。⑤对外投资经历,以领投人机构的对外投资项目数量表示。⑥地域,以领投人机构所在地域是否为一线城市衡量。⑦成立时间,以领投人机构的成立年数表示。⑧团队人数,以领投人机构的核心团队人数表示。⑨股东数量,较好的人力资本可降低投资者的感知风险。⑩是否设立官方网站,开设网站有助于提升投资者获取信息的有效性。B11是否存在经营风险,即领投人公司是否出现过经营异常、严重违法、股权质押等问题,一定程度上会对领投人的影响力产生负面影响。以上变量除①②外,其余变量的数据均来自天眼查企业信息平台。

(3)发起人信号

本文选取发起人外部社会资本、内部社会资本、团队人数、团队教育水平作为发起人特征的观测变量。H. Zheng, et al., “The Role of Multidimensional Social Capital in Crowdfunding: A Comparative Study in China and US,” Information & Management, vol.51, no.4, 2014, pp.488~496;M.G. Colombo, C. Franzoni and L.C. Rossi, “Internal Social Capital and the Attraction of Early Contributions in Crowdfunding,” Entrepreneurship Theory and Practice, vol.39, no.1, 2015, pp.75~100.

(4)項目信号

本文选取融资股份、融资阶段、融资目标、项目估值、项目更新与评论次数作为项目信号的观测变量。S. Vismara, “Equity Retention and Social Network Theory in Equity Crowdfunding,” Small Business Economics, vol.46, no.4, 2016, pp.579~590;J. Block, L. Hornuf and A. Moritz, “Which Updates during an Aquity Crowdfunding Campaign Increase Crowd Participation?” Small Business Economics, vol.50, no.1, 2018, pp.3~27.

(5)领投行为

根据京东股权众筹平台披露的相关信息,本文以领投金额在融资总额的占比来衡量领投行为。

所有变量的符号及释义如表1所示。

2.模型构建

本文基于信号理论,研究在发起人与投资者双方信息不对称的情况下,发起人披露的信息作为信号如何传递给投资者,以促进交易的达成。结构方程模型(SEM)是测度多个自变量与多个因变量之间相关关系的多元分析模型,不仅可以评估测量的信度和效度,同时可以估计潜在变量之间的直接效应和间接效应。S. Victoria and P.M. Bentler, Structural Equation Modeling, Corsini Encyclopedia of Psychology, 2006.在股权众筹的信号传递过程中,本文将领投人、发起人和项目质量视为信号发送者,将潜在投资者作为信号接受者,融资完成率就是信号的反馈结果。

积极的领投人信号表明领投人具有充足的资金基础及较强的项目审查能力,有助于提升领投人对项目的投资力度,同时也更容易吸引投资者进行集中跟投。据此,本文提出以下假设:

H1a:领投人信号对领投行为有显著影响。

H1b:领投人信号对融资绩效有直接效应。

发起人信号向领投人与投资者传递了新创企业资质的有效信号。领投人和投资者可通过发起人信号做出合理的投资决策。本文提出以下假设:

H2a:发起人信号对领投行为有显著影响。

H2b:发起人信号对融资绩效有直接效应。

项目信号中融资股份、融资目标、项目估值越多,融资阶段越早,表明项目的不确定性越大,从而越会对领投人和投资者的投资决策产生不利影响。G.K.C. Ahlers, et al., “Signaling in Equity Crowdfunding,” Entrepreneurship Theory and Practice, vol.39, no.4, 2015, pp.955~980.本文提出以下假设:

H3a:项目信号对领投行为有显著影响。

H3b:项目信号对融资绩效有直接效应。

领投行为越高表明领投人对股权众筹项目的投资力度越大,相当于为新创企业进行信用背书,可有效引导投资者对优质项目进行辨别并做出投资决策,进而提升股权众筹项目融资绩效。本文提出以下假设:

H4:领投行为对融资绩效具有显著影响。

图1刻画了领投人信号、发起人信号、项目信号通过领投行为的传导对融资绩效的作用路径。

四、实证分析结果与讨论

1.数据描述

本文样本数据源自京东股权众筹平台的公开数据,该平台于2015年3月31日正式上线,创新性地推出了“大东家+小东家”方案。本文选取了这一平台2015年4月1日至2016年10月1日间的91个融资成功的项目,剔除启赋资本、熙金资本等五个与股权众筹定义不符的基金项目,最终得到86个样本数据。

2.结构方程模型

(1)正态分布检验

在对结构方程模型进行检验和估计之前,对处理后的标准化数据进行正态分布检验,结果如表2所示。

由表2可见,大部分变量的P值小于0.05,拒绝服从正态分布的原假设,且本文选取的样本数据共86个,不满足结构方程模型ML法所要求的500组数据,因此本文采用GLS法对结构方程模型进行估计。

(2)信度检验

对样本数据进行信度检验,通过各变量和总体的Cronbachs Alpha值来判断数据是否符合结构方程模型的可信度条件。通常以0.7作为可信度标准,且Cronbachs Alpha值越大数据的可信度就越高。R.A. Peterson and W.R. Wilson, “Measuring Customer Satisfaction: Fact and Artifact,” Journal of the Academy of Marketing Science, vol.20, no.1, 1992, pp.61~71.

由表3可以看出,全样本模型与子样本模型的所有潜在变量的Cronbachs Alpha值均大于0.7,且两个模型的总体Cronbachs Alpha值分別为0.748和0.735,表明所有变量都通过了可信度检验。

(3)效度检验

对样本数据进行结构效度检验,运用探索性因子分析法的KMO检验与Barlett球形检验对各潜在变量与观测变量之间的相关关系进行计算,以检验本文指标体系的有效性。

由表4可得,全样本模型与子样本模型中所有潜在变量的KMO值均大于0.7,且Barlett球形检验的P值均为0.000,通过了Barlett球形检验,表明样本数据具有良好的结构效度。

(4)模型拟合结果

①观测变量参数估计结果

在结构方程模型中,观测变量的因子载荷能够有效地反映与其潜在变量之间的相关程度,同时也显示了潜在变量对观测变量的解释能力。全样本模型和子样本模型的因子载荷结果如表5所示。

表5全样本模型中,除项目更新次数、项目评论次数外,其他观测变量均在5%显著性水平下通过检验,可有效解释其对应的潜在变量。其中,是否为机构投资者、发起人团队人数的因子载荷分别为0.705、0794,表明机构投资者类型的领投人更能促进领投人信号的释放,发起人的团队人数对发起人信号具有较高的解释能力;融资目标、项目估值的因子载荷分别为-0.809、-0.885,表明两者对项目信号的释放产生较高的抑制作用;领投比例的因子载荷为0.891,表明本文选取的领投比例能够充分解释领投行为这一潜在变量。在对子样本模型中领投人信号的观测变量扩充之后,除是否有官网外,其余变量均在5%显著性水平下通过检验,其中是否有经营风险显示了较强的显著性,表明如果机构投资者类型的领投人存在经营风险,将通过领投行为的中介作用更倾向于向投资者传递潜在的负面信号,不利于融资绩效的提升。此外,项目更新次数与评论次数在全样本模型和子样本模型中都未通过显著性检验,表明对项目信号的解释能力较弱。

②信号层面参数估计结果

表6显示了股权众筹融资绩效影响因素模型的参数估计结果,在全样本模型和子样本模型中,本文所提假设均在5%显著性水平下通过检验。其中,领投人信号和发起人信号对领投行为的间接效应、对融资绩效的直接效应均表现为正向作用,表明领投人信号和发起人信号的传递效用显著促进了融资绩效的提升;项目信号对领投行为的间接效应、对融资绩效的直接效应均表现为反向作用,表明项目信号的传递显著降低了融资绩效。领投行为这一中介变量对融资绩效具有显著的正向传递效应。

③信号传递路径分析

信号传递路径图同时反映了各潜在变量之间、潜在变量与观测变量之间的传递路径和路径系数。股权众筹融资绩效影响因素的信号传递路径图,如图2、图3所示。

④直接效应和间接效应分析

表7显示了股权众筹融资绩效影响因素的直接效应与间接效应计算结果。领投人信号、发起人信号和项目信号对融资绩效具有直接效应,同时,三者通过领投行为的中介作用对融资绩效产生间接效应。

在全样本模型中,领投人信号对融资绩效的直接效应为0.056,大于间接效应0.039,而在子样本模型中,领投人信号的间接效应为0.161,大于其直接效应0.039,可见对领投人特征进行扩充之后,领投人信号对领投行为的间接效应得到明显提升且高于直接效应,表明领投行为对领投人信号的传递存在显著的中介作用,验证了本文对领投行为具有中介作用的假设。

⑤模型拟合效果

本文结构方程模型的拟合优度指标如表8所示,CFI与IFI指数均大于0.9,表明模型的拟合程度很好。尽管NFI指数未达到理想结果,但也位于可允许范围内。在对领投人特征进行扩充后,CFI、NFI、IFI分别由0.961、0.881、0.929增加为0.993、0.897、0.984,表明子样本模型的拟合优度指标均有所提升。RMSE由0027下降至0.013,表明子样本模型具有更小的均方误差根,模型的预测精度得到了提升。

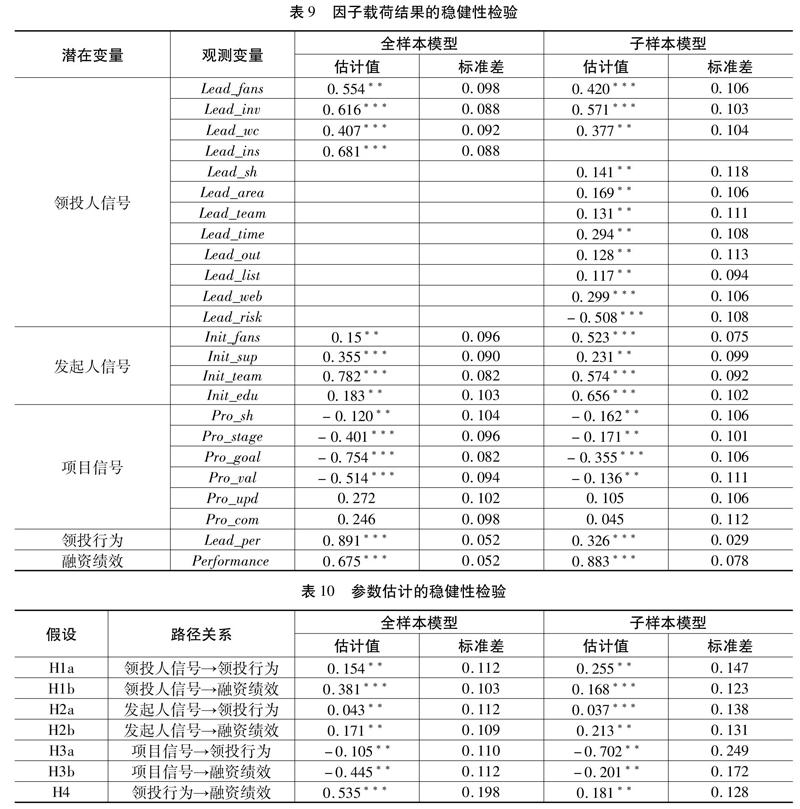

(5)稳健性检验

领投行为和融资绩效的指标存在多种测量方法,本文针对可能存在的测量误差问题,采用领投人的投资金额替换上文所用的领投比例,采用项目的融资总额替换上文所用的融资完成率,对本文构建的结构方程模型进行稳健性检验,因子载荷结果和参数估计的稳健性检验结果分别如表9、表10所示。

由表9可得,在全样本模型与子样本模型因子载荷的稳健性检验中,除项目更新次数和评论次数外,其余指标均在5%显著性水平下通过检验,表明本文结构方程模型结果的稳健性良好。此外,子样本模型的领投人是否有官网这一指标在1%水平下显著为正,表明机构投资者类型的领投人通过其官方网站向投资者传递其公司资质等正向信号,以促使投资者进行跟投,可有效提升股权众筹项目的融资绩效。由表10可得,全样本模型与子样本模型中各潜在变量间的参数估计均在5%显著性水平下通过检验。因此,以上结果验证了本文的结构方程模型结果具有一定程度的稳健性。

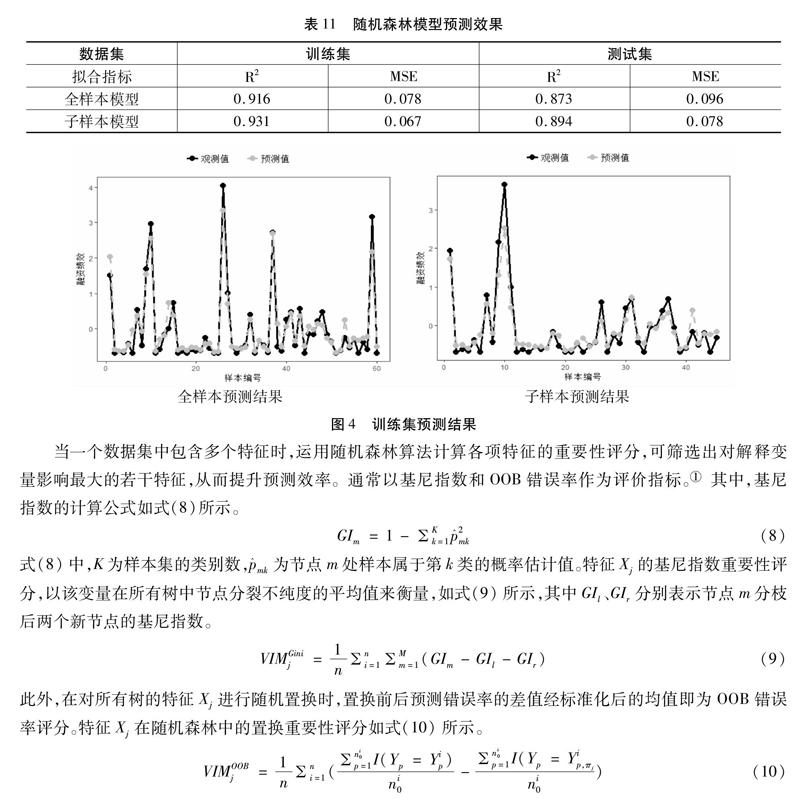

3.随机森林预测模型

随机森林是以决策树为基学习器的机器学习集成算法,通过对多个弱分类器加以组合,使得模型的预测结果达到较高的精确度和泛化性能。本文将样本数据的70%作为训练集,30%作为测试集,运用随机森林算法对融资绩效进行预测,预测效果如表11所示。在训练集和预测集中,子样本模型的可决系数分别为0.931、0.894,均高于全样本模型;均方误差MSE分别为0.067、0.078,均低于全样本模型。这表明对领投人特征进行扩充后,模型对融资绩效具有了更高的解释性能和更小的预测误差。

全样本模型与子样本模型的训练集预测结果如图4所示,两模型中的观测值和预测值均呈现出了基本吻合的结果,表明运用随机森林算法对融资绩效取得了很好的预测效果。

当一个数据集中包含多个特征时,运用随机森林算法计算各项特征的重要性评分,可筛选出对解释变量影响最大的若干特征,从而提升预测效率。通常以基尼指数和OOB错误率作为评价指标。M. Sandri and P. Zuccolotto, “Variable Selection Using Random Forests,” in Sergio Zani, et al., eds., Data Analysis, Classification and the Forward Search, Springer, 2006, pp.263~270.其中,基尼指数的计算公式如式(8)所示。

图5给出了按照基尼指数和OOB错误率进行计算的领投人特征重要性评分。在基尼指数评分中,排名前三的领投人特征是对外投资经历、微博粉丝数和成立时间,分别获得了11.8、7.2和6.3的基尼指数评分;在OOB错误率评分中,排名前三的特征是对外投资经历、平台内投资经历以及微博粉丝数,分别取得了101、6.6和5.7的OOB错误率评分。由此可见,领投人的对外投资经历和微博粉丝数这两个特征展现出了较高的重要性。在股权众筹融资过程中,丰富的对外投资经历显示出领投人资深的项目投资能力,可有效引导更多跟投人的加入,进而提升融资绩效。微博粉丝数显示了领投人的外部社会资本规模,领投人通过第三方社交网络平台向公众展示在投项目信息,以信任背书的形式向投资者传递领投人信号,可进一步扩大对股权众筹项目的推广力度,促成更多跟投人进行投资,从而显著提升股权众筹融资债效。

五、结论与启示

本文结合我国股权众筹行业发展现状,立足于研究领投人特征对融资绩效的影响,揭示领投人模式的作用机理。基于信号理论,通过建立领投人、发起人、项目三个维度信号的结构方程模型,定量评估三者通过领投行为的中介作用对融资绩效的信号传递路径。实证结果表明:(1)领投人信号对融资绩效具有正向的直接效应,并通过领投行为的中介作用对融资绩效产生正向的间接效应;发起人信号对领投行为产生正向作用,并对融资绩效具有正向的直接效应;项目信号对领投行为产生负向作用,并对融资绩效具有负向的直接效应;领投行为对融资绩效具有显著的正向作用。(2)对领投人特征进行扩充之后,领投人信号对融资绩效的间接效应超过了其直接效应,验证了本文对领投行为具有中介作用的假设。(3)领投人特征的重要性评分最高的两项分别是对外投资经历和微博粉丝数。

上述研究结论对于提升我国股权众筹行业融资绩效,促进我国股权众筹的健康发展具有重要的理论价值与现实指导意义。其管理学启示在于:(1)对领投人机构的建议:第一,应尽可能与更多的第三方社交网络平台进行合作,定期推送对外投资动态及项目信息,以提升其在第三方社交网络平台的推广效率和影响力度。第二,应适当加大对平台内其他项目的投资力度,从而加强与平台内其他投资者的交互关系,以吸引更多投资者对其领投项目进行投资。(2)对新创企业的建议:第一,新创企业的发起人应通过第三方社交网络平台对其发起项目进行定期推送,以扩大项目的推广范围。同时,在股权众筹平台的社区评论中,发起人还应积极与访客进行交流互动,并参与投资平台内的其他项目,以扩大其内部社会资本。第二,发起人应结合自身发展现状,适当选用教育水平相对较高的人员组建项目发起团队,并不断优化团队内部的管理机制。第三,在发起股权众筹项目之前,新创企业应对项目的融资股份、融资目标、项目估值进行审慎评估,严格把控潛在的不确定性风险。(3)对股权众筹平台机制设计的建议:第一,应充分运用领投人的信用中介作用,在项目准入初期积极吸纳具有良好资质的领投人进行领投,并加大机构投资者类型领投人的参与比例。同时,应对领投人公司的对外投资经历、内外部社会资本、经营风险、上市情况等进行全面审核,合理设置领投人的引入机制。第二,应合理构建股权众筹项目的准入机制,对项目的融资阶段进行合理布局,严格把控项目的不确定性风险。

作者单位:西安交通大学经济与金融学院

责任编辑:牛泽东

猜你喜欢

安徽农学通报(2017年1期)2017-02-15

软件(2016年7期)2017-02-07

南水北调与水利科技(2016年6期)2017-01-06

财经问题研究(2016年7期)2016-12-26

东方法学(2016年6期)2016-11-28

商(2016年34期)2016-11-24

中国集体经济(2016年26期)2016-11-19

软件导刊(2016年9期)2016-11-07

电脑知识与技术(2016年23期)2016-11-02

时代金融(2016年23期)2016-10-31