水资源税改革“河北模式”的形成及内涵

2019-11-13 11:19左其亭吴滨滨郭中磊

中国水利 2019年20期

刘 淼,左其亭,吴滨滨,郭中磊

(1.河北省水资源研究与水利技术试验推广中心,050061,石家庄;2.郑州大学水利科学与工程学院,450001,郑州)

随着国家资源税改革的不断推进,越来越多的自然资源纳入到资源税征收范围。水资源是人类赖以生存的宝贵资源,在促进社会发展中占据着重要地位,对其征税不仅能够完善税制结构,还有利于水资源的合理开发利用与保护。2014年习近平总书记指出“要学会用税收杠杆调节用水需求,可以在使用地下水的高耗水企业的河北试点先行”。从水资源禀赋特征上看,河北省降水量少且时空分布不均,水资源禀赋差,水污染严重,水生态十分脆弱。与此同时,河北省作为人口大省、粮食大省和产业大省,用水量大,且地表水紧缺,导致地下水严重超采,使河北省成为全国最大的地下水漏斗区,曾引发地面沉降等一系列地质环境灾害。因此,水资源税改革与人们的生活环境息息相关,也关系着未来社会的发展。

一、水资源税改革“河北模式”的形成历程

河北省是我国第一个进行水资源税改革的试点省份,做了大量探索,逐渐形成一套有参考价值的经验体系,可称为“河北模式”。按照时期的不同,“河北模式”形成历程可分为3个阶段,如表1所示。

1.“河北模式”萌芽阶段(2016年7月以前)

我国较早就有开征水资源税的想法并发布了多个相关政策性文件,为正式开征水资源税做了充足准备。比如2009年提出要加快推进财税体制改革,建立有利于科学发展的财税体制;2014—2016年河北省进行了水价综合性改革,为水资源税改革铺平了道路;再如在农业水价综合改革中,针对农业用水计量设施不完备的问题,河北省创新提出可以规模化普遍应用的“以电折水”水量计量替代性方案,水资源税改革沿用了该方案并取得一定成效,保障了水资源税改革顺利进行。这些具备了推行水资源税改革条件的阶段可称为萌芽阶段。

2.“河北模式”探索阶段(2016年7月—2018年12月)

2016年7月1日,《河北省水资源税改革试点实施办法》发布,标志着河北省正式进入水资源税改革阶段。水资源税改革是一项系统工程,涉及许多方面,需要一系列的相关政策文件作保障。2016年7月以后发布的一系列支撑文件对改革的各项工作进行了细化,从建立信息共享平台、规范农业用水管理制度、完善在线监控计量设施等方面对水资源税改革进行探索。

随着改革的不断推进,在总结大量工作特色的基础上,不断摸索经验,补充完善做法。2018年11月,河北省召开水资源税税额标准评估优化座谈会,对税额标准进行深入探讨,促进了水资源税税额标准体系的完善和优化。在这一阶段,随着水资源税改革的顺利实施,各项工作有序开展,慢慢摸索出一套水资源税征收的具体经验和办法。

表1水资源税改革“河北模式”的形成阶段及代表事件

3.“河北模式”形成阶段(2019年1月至今)

为了系统总结河北省水资源税改革经验和典型案例,从2019年1月开始,河北省水利和税务部门开始总结前两年的试点经验,并委托有关单位学者参与,逐渐总结出一套具有自己特色的水资源税征收模式,并在多次会议和来访调研中宣讲。一方面,不断完善河北省水资源税改革经验、促进水资源税改革工作的深入进行;另一方面,也为其他扩围省份提供宝贵的经验。

为进一步提炼和总结河北省水资源税改革经验,多家单位联合开展“水资源税改革试点经验总结”专题研究,2019年5月首次提出水资源税改革“河北模式”概念和论述,至此基本形成了水资源税改革“河北模式”。当然,形成的这一模式是针对试点期间的总结,肯定会在今后一段时期工作中不断完善和丰富模式内涵。

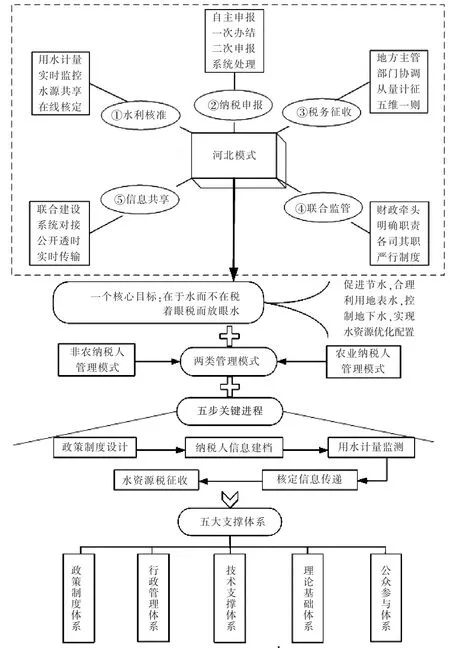

二、水资源税改革“河北模式”框架

“河北模式”框架如图1所示,其中“水利核准、纳税申报、税务征收、联合监管、信息共享”的20字管理机制是“河北模式”的核心内容,也是重中之重,是整个水资源税改革的典型特色。另外,一个核心目标、两类管理模式、五步关键进程、五大支撑体系也是河北模式必不可少的部分。

从框架中可以看出,“河北模式”除了20字管理机制外,还包含非农纳税人典型管理模式和农纳税人典型管理模式两类,并且形成了五步关键进程和五大支撑体系。具体而言,该模式主要涉及以下五方面的内容:①以“水利核准、纳税申报、税务征收、联合监管、信息共享”的管理机制为主线;②以 “在于水而不在税,着眼税而放眼水”为核心目标,用好税收杠杆;③形成“非农纳税人管理模式”和“农业纳税人管理模式”的两类管理;④设置“政策制度设计—纳税人信息建档—用水计量监测—核定信息传递—水资源税征收”的五步关键进程;⑤形成以“1+15”政策体系和56个规范性文件为主的政策制度体系,以 “水利—税务”优化协作为核心的行政管理体系,以水量核算技术方法和以电折水计算方法以及取用水信息管理系统为主的技术支撑体系,以绿色发展、人水和谐以及可持续发展为主的理论基础体系,以公众参与纳税和强化公众节水意识为主的公众参与体系。

三、水资源税改革“河北模式”内涵解读

水资源税改革“河北模式”是一个能够基本反映河北省水资源税改革大体脉络和典型工作特色的一般性、可操作性的工作模式。

(1)水利核准

是整个水资源税改革的首要前提。由于大部分地区在改革之前存在偷缴、漏缴水资源费的现象,积极性不高,且没有从法律角度进行严格规范,致使在“要缴纳多少水资源费”的问题上比较模糊,而缴纳水资源费的前提便是使用水资源量的确定,在河北试点改革实施办法中也明确指出“水资源税实行从量计征”。因此,在改革之初就要做好水量核定工作,规范取用水行为。

(2)纳税申报

是整个水资源税改革的基础工作。河北改革试点实施办法中明确规定“水资源税的纳税义务发生时间为纳税人取用水资源的当日,纳税人向其所在地主管税务机关申报缴纳水资源税”,并推行网上办税、移动办税、自助办税,建立水资源税申报绿色通道,让纳税人多跑网络、少走马路。在申报时考虑到各种纳税人的实际情况,分别设置了按季申报、按月申报,同时也有按次申报,增加了申报形式的多样性,使申报过程更加便利。

(3)税务征收

是整个水资源税改革的关键环节。明确了水资源“费改税”后由税务机关负责征收管理;搭建基础数据统一平台,水利部门录入更新纳税人取用水信息,税务部门录入更新涉税信息,两部门均可随时查阅,分工明确,相互协调。在税额标准的确定方面,通过行业类别、水源类型、地下水超采区划分、管网覆盖范围、城市规模等五个维度确定一个税额标准,以便于征收水资源税。

(4)联合监管

是整个水资源税改革的重要保障。在征收过程中,税务部门和水利部门联合办公,两部门联合实施专项稽查和检查,在各自职责范围内共同开展工作,加强税源监控、纳税评估等环节的信息比对和传递工作。水利部门负责信息获取和核准,在规定时间内获取纳税人取用水信息,并及时向税务部门提供,税务部门负责税款征收。

(5)信息共享

是整个水资源税改革的技术支撑。河北省水资源税改革不是单单一个部门能完成的,涉及水利、税务等多部门的协调合作,并且各市县的相关部门也联系紧密,在这样的情况下数据共享至关重要。由于水资源税改革数据量巨大且非常重要,因此信息共享也是税改过程中的一大挑战。建立取用水信息管理系统,开发水资源税信息交换与传递平台,是改革中的亮点,作为一项技术创新,为各项工作提供了便利,推动了水资源税改革的顺利开展。

(6)一个核心目标

就是“在于水而不在税、着眼税而放眼水”,主要是促进节水,合理利用地表水,控制地下水,实现水资源优化配置。水资源税并非以单纯增加财政收入为目的,而是以建立落实最严格水资源管理制度、加强生态环境保护的重要抓手为首要目标,用税收杠杆调节用水需求,引导和鼓励节约水资源、抑制地下水超采,促进水资源可持续利用。

图1 水资源税改革“河北模式”框架图

(7)两类管理模式

就是分为非农纳税人管理和农业纳税人管理两类模式。非农纳税人管理模式的特点是 “基础信息建档、取用水量核定、规范管理工作”;农业纳税人管理模式的特点是 “四大业态、计量多样、动态认定、限额免税、逐年缴纳”。非农纳税人管理主要通过水利部门与税务部门的协调,做好纳税人基础信息建档工作,严格依据取水计量设施核定取用水量,规范取水许可、打击非法取水行为;农业水资源税征收对象为种植业、林业、畜牧业、水产养殖业,水表计量和以电折水混合使用,并以电力部门最小电量计量和管理对象作为纳税人,农业用水限额以内的部分用水免税、超限额的纳税,并采用逐年缴纳的形式。

(8)五步关键进程

是对改革主要工作环节的简要总结。制定完善的政策体系是成功的前提,掌握纳税人信息和监测取用水量是征税的基础,水量核定工作是重要保障,最终落脚到水资源税征收。

(9)五大支撑体系

是整个水资源税改革能够顺利往前推进的关键要素,是从制度、管理、技术、理论及公众五个方面强调了水资源税改革涉及范围之广、要求之严格,其贯穿在整个水资源税改革过程中,支撑着改革的发展,缺一不可。

四、对“河北模式”的几点建议

第一,进一步强化水资源税改革保障制度。“河北模式”目前制定了“1+15”政策体系和56个规范性文件政策制度,但实施水资源税改革保障制度依然较为薄弱,需要进一步加强。

第二,水利部门参与水利核准的人员工资和办公经费需有明确规定。一方面可探讨适度增加水资源管理事业单位编制,确保人员工资有保障;另一方面将征收所得水资源税通过相关项目或其他方式返还到水资源管理中,做到专款专用。

第三,在农业纳税人管理中,采用“以电折水”方法的法律地位需要明确。从法律层面应界定其科学性和实用性,规范电力部门和水利部门协作机制,对以电折水的全过程做出详细规定,确保在实际执行时有法可依,推动改革顺利实施。

第四,在线监控运行维护的职能定位和管理经费需要明确。需要明确规定在线监控的运行维护由谁负责以及经费来源,这是确保后期管理规范的关键,做好分工,明确每一项职责所在,才有助于提高监控能力,促进可持续发展。

猜你喜欢

河北农机(2022年7期)2022-10-11

机电安全(2022年1期)2022-08-27

小学科学(学生版)(2021年6期)2021-07-21

时代经贸(2018年29期)2018-12-06

伙伴(2018年1期)2018-05-14

东方艺术·国画(2016年3期)2017-02-08

财会通讯(2015年2期)2015-12-16

支部建设(2011年23期)2011-08-15

财会学习(2009年3期)2009-04-30

中学英语园地·教学指导版(2008年4期)2008-05-31