金融资产配置如何影响中国城乡家庭消费

2019-12-04 04:10喻平王灿

河北经贸大学学报 2019年6期

关键词:资产配置

喻平 王灿

摘要:通过构建家庭消费效用预期最大化的模型,推导基于金融资产配置的最优消费函数的一个显式解。基于CHFS2013和CHFS2015的数据从资产效应和财富效应分析家庭金融资产配置对城乡家庭消费的影响。结果表明:金融资产配置对城乡家庭消费有资产效应和财富效应,银行储蓄和持有债券对家庭消费具有负影响,而且城市家庭消费对储蓄和债券的敏感度高于农村家庭;股票和基金对家庭消费具有正影响,而且城市家庭消费对股票和债券的敏感度高于农村家庭;信贷对城市家庭消费具有正影响,对农村家庭消费影响不大;风险态度对城市和农村居民家庭消费有负作用,而且城市家庭消费对风险态度的敏感度高于农村家庭。

关键词:家庭金融资产;资产配置;家庭消费;资产效应;财富效应

中图分类号:F063 文献标识码:A 文章编号:1007-2101(2019)06-0018-10

一、引言

中国城乡家庭消费疲软已经成为阻碍经济高速增长的一个重要问题。随着金融市场的发展和制度的完善,家庭收入和家庭金融资产较改革开放初已经增长数十倍,城乡家庭消费支出也相应快速增加,而其增长趋势与经济增速逐渐放缓的新常态相偏离,城乡家庭消费差异性也越来越大。家庭金融资产作为资本市场的主要融资来源,其金融资产的配置也影响了市场的资产配置状况。但是,明显存在的现象是,城乡家庭在参与资产管理活动的收益受各自管理能力和金融资产质量的影响,进一步城乡家庭消费受家庭金融资产的收入和财富效应的波动。那么在金融资产最优配置下,城乡家庭最优消费与金融资产资产效应和财富效应之间存在何种关系?

文章构建了“资产配置→财产收入→消费”的理论分析框架,建立了动态消费模型,求解最优家庭最优消费的显式解;进而分析中国城镇和农村的资产配置差异状况,研究不同资产对城乡家庭消费的影响强度。文章不仅找到了解释中国城乡家庭资产配置影响家庭消费的新路径,而且为缩小城乡收入差距政策制定提供了思考方向。

二、文献综述

Friedman[1]和Ando & Modigliani[2]开启了关于资产和消费之间关系研究的先河。虽然“均值-方差”分析框架[3]、两基金分离定理[4]、单个证券风险的资本资产定价模型[5]為家庭选择金融产品提供了有益的指导,但是对于长期投资者的资产组合行为则无能为力。而连续时间投资组合理论可以解决连续时间最优资产组合选择的最优化问题并得出最优投资策略[6][7]。随着金融市场上各种“异常”现象的累积,已有的标准理论模型与实际现象产生背离,使得现代金融理论的框架不能有效解释实际现象和解决实际问题。行为金融学的前景理论[8]能用于研究线性损失厌恶[9]、动态损失厌恶情况下的最优资产配置问题[10]。

早期中国家庭资产选择研究受限于微观调查数据的缺失,研究范围非常狭窄。部分文献研究中国城乡居民家庭金融资产总量[11]、资产结构[12]。有学者尝试解释影响中国家庭金融资产配置的原因。城市户口家庭、受教育程度、富裕程度等家庭因素会影响一个家庭金融资产的偏好和配置[13-15]。信贷约束[16]、商业医疗保险[17]、社会养老保险[18]以及社会保险[19]等社会因素对家庭金融市场参与有异质影响。也有学者将居民心理因素,纳入到影响因素的研究范围,如决策者的风险态度[16]、预期社会化[20]等。

家庭资产配置的有效性影响家庭财产性收入和财富积累[21]。家庭资产配置差异直接导致家庭收入和财产不平等[22-23]。在融资渠道上,具有不同规模社会资本的家庭在正规金融、非正规金融和混合金融融资途径选择上存在差异[24]。在资产配置上,配置股票等风险资产的家庭在金融繁荣时家庭资产迅速增加,尤其是能运用财务杠杆的富裕家庭[25]。进一步,家庭收入影响家庭消费[26-28]。持久收入假说[1]和生命周期理论[29]表明,居民消费并非仅与当前的可支配收入相关,人们更倾向于在其一生拥有的总资源约束条件下追求一生消费的平滑,从而使得其一生的消费得到优化。在家庭收入影响家庭消费的实证研究中,消费对象包括耐用品和非耐用品[29-30]。影响家庭消费的原因不仅最直接的原因是家庭的住房资产[31-32],还包括税收[33]、家庭收入[34-35]。

研究城乡收入差距和家庭消费结构的文献从多个视角切入,如收支结构[36-37]、工资差距[38]。也有将农村和城市地区分开研究[39-40]。家庭财富会反过来影响家庭参与金融市场和资产配置[41]。而且,越来越多的文献表现出一种动态跨期的研究趋势,求解连续时间最优资产组合选择问题[7][42]。因此本文建立动态消费模型研究中国城乡家庭资产配置与消费的关系。

与已有的文献相比,本文的主要贡献在于(1)构建了“资产配置→财产收入→消费”的理论分析框架;(2)建立了动态消费模型,求解最优家庭最优消费的显式解;(3)分析中国城镇和农村的资产配置差异状况,研究影响差异的主要因素。文章不仅找到了解释中国城乡家庭资产配置影响家庭消费的新路径,而且为缩小城乡收入差距政策制定提供了思考方向。

三、理论框架

文章构建“资产配置→财产收入→消费”的理论分析框架,求解离散时间无限期的动态规划问题,得到家庭的最优消费路径。

(一)消费

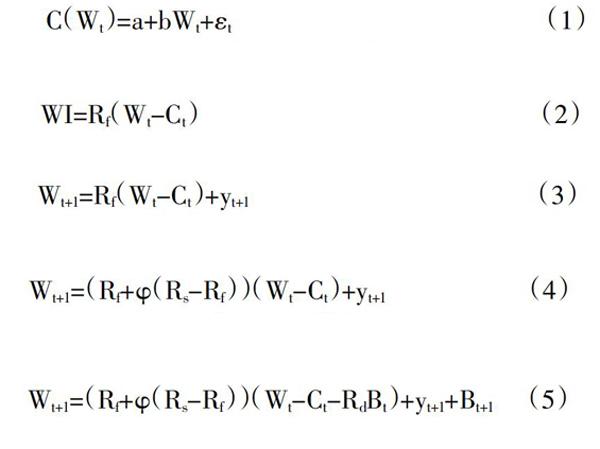

考虑一个短期的收入-消费结构。假设家庭t期的消费(Ct)设定为如下函数关系式:

C(Wt)=a+bWt+εt(1)

这个公式(1)表达的含义是消费C是财富W的函数,随着收入的增加,消费也随之增加,但是消费的增量不会超过收入的增量,即家庭不会超收入消费。其中Ct表示消费者的实际消费量,a表示消费者的自发消费,不随消费者收入变化而变化的消费,如常见的生活基础性保障消费,b表示消费者的边际消费倾向,即家庭财富增加一单位时消费随之增加b单位,εt表示随机误差扰动项。公式(1)表示的是短期的消费函数,居民根据当期的家庭财富调整消费的大小。

(二)财富

假设家庭总财富只能用于消费和财产性投资,总财富增加只能来源于劳动收入和财产性收入。劳动收入是居民通过自身的(身体)劳动资产进行创造而产生的财富,财产性收入是居民通过家庭的非劳动资产(财产性资产)的配置和投资而带来的财富。yt和WI分别为可预期的稳定的劳动收入和财产性收入。

WI=Rf(Wt-Ct)(2)

其中Rf是家庭一单位的无风险资产投资在期末能收回Rf单位的资产;Wt是家庭t期初拥有的总财富。当家庭只持有无风险金融资产即现金和存款时,这样家庭短期财富满足如下的公式:

Wt+1=Rf(Wt-Ct)+yt+1(3)

当家庭同时持有无风险金融资产和风险金融资产时,家庭短期财富满足如下的公式:

Wt+1=(Rf+φ(Rs-Rf))(Wt-Ct)+yt+1(4)

其中φ是家庭进行资产性投资时风险金融资产所占的比例;Rs是家庭一单位的风险资产投资在期末能收回Rs单位的资产。

当家庭存在信贷时,家庭会从市场上以一定的贷款利率借入资金来满足当期消费需求,那么财产性收入满足公式:

Wt+1=(Rf+φ(Rs-Rf))(Wt-Ct-RdBt)+yt+1+Bt+1(5)

公式(4)中Bt+1表示信贷,家庭贷款进行投资和消费;考虑借贷利率差,Rd是借入一单位的资产在期末需要支付的资产,RdBt是在t期末需要支付的总资产。

令R=Rf+φ(Rs-Rf)表示投资综合收益率,则家庭财富流量图可以由图1表示。

(三)效用

家庭财富用于消费和投资,消费给家庭带来正效用,假设家庭总财富的价值效用函数为:

V(Wt)=Eβt-τu(Cτ)(6)

其中Cτ表示家庭即期消费,u(Cτ)表示即期消费的效用,β为贴现因子。损失考虑消费者的各项资产配置情况,居民面对价值效用V(Wt)最优化问题。假定家庭的效用函数是风险规避型u′>0,u″<0,具有常对数风险规避系数,即效用函数满足形式:

u(Ct)=-e-θCt(7)

设第一期家庭拥有的财富为W1,则消费者面临如下效用最优化问题:

Eβt-1u(Ct)(8)

s.t. Wt+1=(Rf+φ(Rs-Rf))(Wt-Ct-RdBt)+yt+1+Bt+1(9)

W1給定

公式(9)表示家庭所受到的预算约束。从公式(9)中可以看出,家庭每期的财富主要分为三个部分,第一部分是家庭的劳动收入,第二部分是家庭的低风险资产或者无风险资产带来的收入,第三部分是家庭通过金融市场进行信用贷款等活动获得的资金,即家庭下一期需要偿还的资产。

(四)求解动态均衡

求解公式(8)的离散时间无限期的动态规划问题,将公式(6)进行变换,根据Bellman(1957)则贝尔曼方程为:

V(Wt)={u(Ct)+βE[V(Wt+1)]}(10)

定义家庭最优消费为C*(Wt),则假设该动态规划问题有内部解,则贝尔曼方程(10)右端最大化的一阶条件为:

-β=0

=β(Rf+φ(Rs-Rf))(12)

将C*(Wt)代入贝尔曼方程(10),两边对Wt求导,结合约束条件(9),应用包络定理,得:

=β(Rf+φ(Rs-Rf))(13)

对比公式(12)和(13)有:

=(14)

将公式(14)中时间往后延一期,代入公式(12)则有欧拉方程:

=β(Rf+φ(Rs-Rf))(15)

结合家庭消费函数公式(1)、最大化问题约束条件(5)、即期消费效用函数公式(7)和欧拉方程(15)得:

exp{-θ(a+bWt)}=RβEexp{-θ[a+b(R(Wt-(a+bWt)-RdBt)+yt+1+Bt+1)]}(16)

由于对任意的Wt,式(16)均恒成立,则比较两边的Wt的系数得:

exp[-θbWt}=Eexp{-θbR(1-b)Wt}(17)

exp{-θa}=RβEexp{-θ[(1-bR)a+b(-RRdBt+yt+1+Bt+1)]}(18)

通过公式(17)可以解得:

b=(19)

假设家庭短期内的贷款为常数,即E(Bt)=E(Bt+1)=B,而且家庭短期劳动收入为稳定可预期的,即E(yt)=E(yt+1)=y,将式(19)代入(18),可解得:

a=-RdB-(20)

将R=Rf+φ(Rs-Rf)分别代入公式(19)和公式(20),得到公式(1)的系数。最终家庭最优消费路径为:

Ct*=-RdB+Wt(21)

公式(21)表示家庭的最优消费函数,家庭根据当前的劳动收入水平y、家庭信贷规模B、贷款利率Rd、无风险资产回报率Rf、风险资产回报率Rs、风险资产配置比例φ、贴现因子β和θ选择最优消费使一生总效用达到最大化。而实际上家庭总是无法预先确定最优消费的大小,因此这是一个短期动态调整过程。家庭通过配置各种资产进行消费,在存在信贷约束时,在自己存在一定的金融资产和非金融资产禀赋的前提下,通过将家庭资产配置到银行储蓄、债券、股票、基金中或者选择持有现金用于消费。不同的配置结构会对家庭消费产生不同的效用,家庭总是愿意通过合理的配置使得消费效用尽可能大,经过短期调整最终会达到最优配置。当家庭发现股市行情较好债市的无风险收益较低,则会将更多的资产投资于风险资产以获取较高的收入,然后用于消费;反之,当股市短期行情差,或者不稳定,家庭难以从股市中获取较高的风险收益,那么处于风险规避的心理,家庭会选择配置更多的无风险资产,获取较为稳定的收益,然后在此收入的基础上理性消费以实现效用最大化。因此家庭消费和家庭之间满足理论关系:

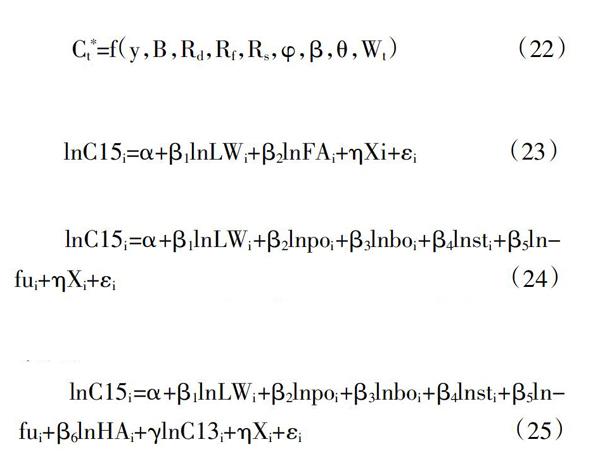

Ct*=f(y,B,Rd,Rf,Rs,φ,β,θ,Wt)(22)

四、实证分析

(一)数据来源

本文研究使用的全部数据来源于“中国家庭金融调查(China Household Finance Survey,CHFS)”,CHFS是针对中国家庭金融领域的全面的深入的微观数据调查,调查的数据详细的描述了2013年和2015年中国家庭基本信息及家庭金融信息,包括资产、收入、负债、信贷和社会保障保险等信息,是我国家庭金融资产配置研究领域的数据来源。中国家庭金融中心于2015年完成第三次入户调查,其调查样本分布涵盖了全国29个省(自治区、直辖市),363个县(区、市),1 439个村(居)委会,共37 000多个家庭。在整理数据中,选择2013年跟踪调查的家庭,再剔除删失数据及其他异常数据,为了避免就业和退休带来的异质性消费问题,将年龄限制在18~65周岁,最终得到13 310个有效样本,其中农村样本6 100个,城市样本7 210个。

(二)实证模型

在理论模型中讨论了各种主要金融资产(银行储蓄、债券、股票、基金)通过影响家庭对即期收入和预期收入而作用于家庭消费的理论传导机制。为了验证这些理论的效果,我们对中国城乡家庭消费的决定进行对比分析。

1. 资产效应检验

根据前面的介绍,为了考察2015年劳动收入和金融资产收入对城乡居民家庭消费的影响,建立方程(23);为了进一步考察各种因素的影响建立方程(24),故设定如下形式的基本计量模型:

lnC15i=α+β1lnLWi+β2lnFAi+ηXi+εi(23)

lnC15i=α+β1lnLWi+β2lnpoi+β3lnboi+β4lnsti+β5lnfui+ηXi+εi(24)

其中βi表示回归系数,εi为随机误差项。lnLWi为家庭劳动收入对数值,lnFAi为家庭持有的金融资产对数值,lnpoi为家庭银行储蓄对数,lnboi为家庭持有的债券对数,lnsti为家庭持有的股票对数,lnfui为家庭持有的基金对数。X为人口统计特征等控制变量,具体包括户主年龄(age);户主性别(gd),男性取1,女性取0;家庭规模(fs);户主受教育时间(edu);户主风险厌恶(ra),接受高风险的赋值1,略高风险赋值为2,平均风险赋值为3,接受略低风险赋值为4,回答不愿意承担任何风险赋值5。家庭消费(C15)包含了非耐用品消费(ndur_consg)和耐用品消费(dur_consg)。

2. 财富效应检验

模型(23)和(24)只检验了家庭金融资产水平对城乡家庭消费的影响,无法说明家庭资产价格变化引起家庭金融资产增值对家庭消费的影响,也即无法检验财富效应对消费的影响。居民掌握的能力、偏好等不可观察的信息在短期内不会立即改变,那么控制这些信息就能将资产价格变化对家庭消费的影响(财富效应)分离出来。因此,在2015年模型中增加家庭住房资产变量以及2013年相应变量来控制家庭固定效应,建立模型(25)检验家庭资产的财富效应。

lnC15i=α+β1lnLWi+β2lnpoi+β3lnboi+β4lnsti+β5lnfui+β6lnHAi+γlnC13i+ηXi+εi(25)

其中lnHAi为家庭住房资产对数值,C13i为2013年家庭总消费,C15i为2015年家庭总消费,其他变量同前文。

(三)实证结果与分析

1. 描述性统计

表1列出了关键指标的描述性统计结果,从样本的数据的描述性统计可以看出,居民家庭的总消费均值是21 519.57元,最大值高达561 476元,而最小值低至95元;家庭劳动收入均值为24 476.27元;在家庭金融资产配置中,银行储蓄、债券、股票和基金的均值分别为21 845.34元、5 356.82元、8 476.72元和3 486.34元;户主的平均年龄为35.57岁;家庭平均人数为3.24人;家庭平均的风险态度为中性偏保守。

2. 回归结果分析

(1)资产效应检验结果。首先通过方差扩大因子检验分析(VIF)来检验模型变量的多重共线性问题,结构显示模型的VIF值都控制在0.3~7.6,低于临界值10,说明多重共线性问题对模型回归的结构影响不大。然后分别对整体样本、城市和农村消费进行回归分析,表2显示了家庭资产和家庭消费的资产效应。

表1的第(1)列是计量模型(23)的回归结果,检验了家庭劳动收入和金融资产配置的“资产效应”对消费的影响。根据结果可以发现,劳动收入对家庭总消费有显著的正影響,劳动收入增加1%,家庭消费增加0.44%;家庭配置金融资产对家庭消费有促进作用,证明了金融资产促进消费的“资产效应”途经。然而进一步比较劳动收入和金融资产配置的回归系数发现,劳动收入对家庭消费的影响远大于配置金融资产的影响。其原因可能是持久性增加的劳动收入能有效促进当期消费,而配置金融资产还细分为风险资产和低风险资产,收益无法得到持久保障。表1的第(4)列是计量模型(24)的回归结果,进一步检验了细分的各种金融配置情况对家庭消费的影响。根据结果可以发现,家庭风险金融资产配置对家庭消费具有显著的正向作用,而无风险金融资产的配置对家庭消费具有显著的负向作用。其中配置股票促进家庭消费的作用大于配置基金的作用,而家庭存款和购买的债券越多,家庭消费越低。

在其他控制变量中,户主受教育程度(edu)对家庭消费有正向影响,户主受教育程度越高,家庭未来预期收入越高,消费越高。户主年龄(age)对家庭消费表现出显著的正向影响,说明家庭随着成员年龄的增长对消费的需求也越大,可能的原因是随着家庭成员年龄的增加,家庭教育支出和医疗支出增加,而且对耐用品消费会增加,如买车买房的需求,另外随着年龄的增加提高家庭参与金融活动的机会,能得到更多的资金用于消费。户主性别(gender)对家庭消费影响不显著。家庭规模(familysize)越大,家庭对耐用品的消费和非耐用品的消费越来越大。风险态度(riskattitude)对居民家庭消费表现为显著负向影响,这一方面说明风险态度能在很大程度上影响家庭消费,另一方面也表明我国居民家庭现在对待金融资产的态度表现为偏保守型。

表1第(2)(3)(5)和(6)列是分别用城市和农村样本进行计量回归的结果。从比较分析视角来看,在城市和农村的模型回归结果中,城市和农村家庭的劳动收入(LW)、金融资产配置(FA)和家庭风险金融资产(st和fu)配置对家庭消费同样具有显著的正向作用,而无风险金融资产(po和bo)的配置对家庭消费同样具有显著的负向作用。但是在城市家庭劳动收入对消费的影响高于农村家庭,可能的原因是城市的家庭的工资性收入和经营性收入等劳动收入高于农村家庭,而城市家庭的预防性储蓄却并不明显高于农村家庭,因此城市家庭能有更多的劳动收入用于消费。户主教育程度对农村家庭消费的作用更大,可能的解释是教育程度给农村家庭带来的边际效益高于城市家庭。年龄(age)在全部家庭的1%显著性水平上表现出显著的正向作用,但是城市家庭消费对年龄的敏感度高于农村家庭,可能的原因是城市家庭会更加注重对年纪较大的成员的身体健康,相比于农村家庭,城市家庭会将更多的一部分收入用于疾病治疗、健康养生等支出。性别(gender)在农村和城市家庭之间的作用差异依然不显著。家庭规模(familysize)对城市和农村家庭消费均具有正向作用,但是农村家庭消费对家庭规模的敏感度要高于城市家庭,可能的原因是农村家庭规模越大,对家庭成员教育培训和生活居住的需求会加大,尤其是住房空间的支出会占用农村家庭收入的大部分。风险态度(riskattitude)对城市和农村居民家庭消费均表现为显著的负向作用,但是城市家庭消费对风险态度的敏感度高于农村家庭,城市家庭的风险厌恶度低消费高,可能的原因是城市家庭的金融性投资理财教育水平高于农村家庭,使得城市家庭会更有自信不会在风险中遭受巨大损失甚至有可能从中获利,因此对财产性收入的乐观态度刺激城市家庭增加消费。

比较分析的结果表明:城市家庭劳动收入和金融资产总量对消费的影响高于农村家庭。户主受教育水平、年龄、风险态度对城市家庭消费的影响高于对农村家庭的影响,但是家庭规模对农村家庭消费的影响要高于对城市家庭的影响。

(2)财富效应检验结果。计量模型(25)引入了家庭住房资产变量以及2013年相应变量来控制家庭固定效应,则模型中变量的回归系数可以理解为家庭资产基于2013—2015年间增加的信息对家庭消费的影响。比如金融资产(FA)的系数表示的是预期之外的金融资产价格波动引起的金融资产价值变化对家庭消费的影响,因为在2013年的消费中已经包含了短期金融资产价值和对其价值变化的预期。因此模型(25)检验的是住房资产和金融资产对家庭消费是否存在财富效应,以及具体的细分金融资产是否存在财富效应。检验结果见表3。

从表3中可以看出住房资产(HA)系数不显著,说明住房资产对家庭消费影响的财富效应不显著,但是相比而言城镇家庭的系数比农村家庭的系数大,说明城镇家庭更愿意将住房投资的回报用于消费,可能的原因是城镇家庭对住房的投资意愿高于居住意愿,而农村家庭对住房的居住意愿高于投资意愿。

金融资产(FA)的系数显著为正说明家庭金融资产对家庭消费存在财富效应,股票资产的系数显著为正。总体上,金融资产价格增长极大促进了家庭消费,在2014年到2015年上半年中国股市处于牛市,金融资产价格增长为家庭积累了大量财富。在金融市场整体一片繁荣的背景下,参与主体可以通过配置股票、基金等均可以获得高额回报,自己不需要太高的投资能力也能使资产增值,这时从金融资产配置视角看影响城乡消费差距的因素更重要的是金融资产规模,而不是金融资产实际配置情况。但是在金融资产中,对股票的配置能更大的影响家庭消费情况。

因此,住房资产对城乡家庭消费的财富效应不显著,金融资产对城乡家庭消费有显著的财富效应。而且,在金融市场普遍繁荣的环境下,金融资产规模的影响大于金融资产结构的影响,但是在具体的配置中,城市家庭消费对股票配置的敏感度高于农村家庭消费。

五、稳健性检验

(一)单因素检验

为了验证不同影响因素与城市和农村家庭消费之间的关系,本文进一步对消费和各因素及控制变量进行OLS回归,结果见表4和表5,只列出了主要回归变量系数,控制变量结果未列出。OLS回归系数的符号与前面的分析一致说明了结果的稳健性。

(二)考虑住房资产和信贷因素

前面的计量模型只检验了家庭劳动收入和金融资产配置对家庭消费的影响,然而在家庭总资产的配置里面,固定资产如生产性固定房屋资产和非生产性住房资产占据了很大一部分。家庭的资金来源除了主要的工资性收入、经营性收入和财产性收入外,还包括从正规和非正规金融机构获得的贷款。因此,进一步将住房资产(HA)和信贷(cr)引入计量模型检验家庭金融资产配置对家庭消费的影响,结果见表6。住房资产和信贷对家庭消费有正影响。信贷对城市家庭消费表现显著的正向作用,对农村家庭的促进作用不显著,可能的原因是取得信贷的门槛使得极少的农村家庭能获得高额信贷,低额的信贷对家庭消费的影响微不足道,而城市家庭具有更全面的信用信息,能更方便地獲得信贷,而且平均额度高于农村家庭,因此信贷对城市家庭的影响大于农村家庭。结果显示,在考虑住房资产和信贷之后,金融资产对家庭消费的促进作用依然显著,而且家庭风险金融资产配置对家庭消费具有显著的正向作用,而无风险金融资产的配置对家庭消费具有显著的负向作用。其中配置股票促进家庭消费的作用大于配置基金的作用,而家庭存款和持有的债券越多,家庭消费越少。再一次证明了估计的稳健性。

六、结论与政策建议

借助对中国家庭金融调查数据的研究,分析了中国城市和农村家庭的消费和家庭金融配置行为之间的关系,重点分析了城乡消费差距的现象并从家庭金融配置行为方面解释了消费差距存在的原因。研究表明,城市和农村家庭金融资产配置影响家庭消费差距存在多方面原因:(1)城市家庭的自发性消费高于农村家庭的自发性消费;(2)金融资产对城乡家庭消费具有资产效应,银行储蓄和持有的债券对家庭消费具有负作用,而且城市家庭消费对银行储蓄和债券的敏感度高于农村家庭;投资的股票和基金对家庭消费具有正作用,而且城市家庭消费对股票和债券的敏感度高于农村家庭;信贷对城市家庭消费具有正影响,对农村家庭消费影响不大;(3)金融资产对城乡家庭消费有显著的财富效应。而且,在金融市场普遍繁荣的环境下,金融资产规模的影响大于金融资产结构的影响,但是在具体的配置中,城市家庭消费对股票配置的敏感度高于农村家庭消费;(4)个人特征中,风险厌恶对城市和农村居民家庭消费有负作用,而且城市家庭消费对风险态度的敏感度高于农村家庭,城市家庭的风险厌恶度低消费高,城市家庭的金融性投资理财教育水平高于农村家庭,对财产性收入的乐观态度刺激城市家庭增加消费。

基于前文的分析过程和结果,提出如下的政策建议:第一,应完善社会福利保障制度,提高自发性消费。通过税收优惠和税收奖励等方式加大对农村新兴消费金融机构的扶持和培育力度,为农村家庭提供更多的生活保障。完善社会保障制度,降低农村居民储蓄的预防性动机需求,提升消费信心,提高农村家庭的自发性消费,缩小城市和农村家庭自发性消费差距。第二,加大金融政策宣讲,丰富全民金融知识储备。应该加大教育投入,普及金融知识,完善金融市场,降低居民参与金融活动的门槛。鼓励居民在消费的过程中体验金融服务,普及消费金融的观念。进一步推进利率市场化,引导居民进行正确的金融资产选择行为,使得更多的收入从储蓄存款转变为金融资产,实现资金的保值、增值。第三,金融机构完善征信系统,降低取得信贷门槛。完善征信系统和信息匹配机制,适配信贷需求和供给,简化征信流程让更多符合取得信贷标准的家庭获得信贷。完善征信系统,简化办事流程,降低门槛和要求,能帮助居民取得信贷促进消费,缩小城乡消费差距。

参考文献:

[1]Friedman M. A Theory of the Consumption Function[M]. Princeton:Princeton University Press,1957.

[2]Ando A,Modigliani F. The "Life Cycle" Hypothesis of Saving:Aggregate Implications and Tests[J]. American Economic Review,1963,53(1):55-84.

[3]Markowitz H. Portfolio Selection[J]. Journal of Finance,1952,7(1):77-91.

[4]Tobin J. Liquidity preference as behaviour Towards Risk[J]. The Review of Economic Studies,1958,25(2):65-86.

[5]Sharpe W F. A Simplified Model of Portfolio Analysis[J]. Management Science,1963,9(2):277-293.

[6]Samuelson P A. Lifetime Portfolio Selection by Dynamic Stochastic Programming[J]. Stochastic Optimization Models in Finance,1969,51(3):517-524.

[7]李爱忠,任若恩. 连续时间最优资产组合选择[J].管理评论,2013,25(3):67-73.

[8]Kahneman D,Tversky A. Prospect theory:An analysis of choice under risk[J]. Econometrica,1979,47(2):263-291.

[9]Fortin I, Hlouskova J. Optimal asset allocation under linear loss aversion[J]. Journal of Banking & Finance,2011,35(11):2974-2990.

[10]金秀,王佳,高瑩,等. 基于动态损失厌恶投资组合模型的最优资产配置与实证研究[J].中国管理科学,2014,22(5):16-23.

[11]孔丹凤,吉野直行. 中国家庭部门流量金融资产配置行为分析[J].金融研究,2010(3):24-33.

[12]李凤,罗建东,路晓蒙,等. 中国家庭资产状况、变动趋势及其影响因素[J].管理世界,2016(2):45-56.

[13]张号栋,尹志超. 金融知识和中国家庭的金融排斥——基于CHFS数据的实证研究[J].金融研究,2016(7):80-95.

[14]胡振,臧日宏. 收入风险,金融教育与家庭金融市场参与[J].统计研究,2016,33(12):67-73.

[15]杜朝运,丁超. 基于夏普比率的家庭金融资产配置有效性研究——来自中国家庭金融调查的证据[J].经济与管理研究,2016,37(8):52-59.

[16]段军山,崔蒙雪. 信贷约束、风险态度与家庭资产选择[J].统计研究,2016,33(6):62-71.

[17]周钦,袁燕,臧文斌. 医疗保险对中国城市和农村家庭资产选择的影响研究[J].经济学(季刊),2015(2):931-960.

[18]吴洪,徐斌,李洁. 社会养老保险与家庭金融资产投资——基于家庭微观调查数据的实证分析[J].财经科学,2017(4):39-51.

[19]林靖,周铭山,董志勇. 社会保险与家庭金融风险资产投资[J].管理科学学报,2017,20(2):94-107.

[20]王文涛,谢家智. 预期社会化、资产选择行为与家庭财产性收入[J].财经研究,2017,43(3):30-42.

[21]吴卫星,丘艳春,张琳琬.中国居民家庭投资组合有效性:基于夏普率的研究[J].世界经济,2015(1):154-172.

[22]陈彦斌,陈伟泽,陈军,等. 中国通货膨胀对财产不平等的影响[J].经济研究,2013(8):4-15.

[23]李涛,陈斌开. 家庭固定资产、财富效应与居民消费:来自中国城镇家庭的经验证据[J].经济研究,2014(3):62-75.

[24]申云. 社会资本、二元金融与农户借贷行为[J].经济评论,2016(1):80-90.

[25]吳卫星,邵旭方,陶利斌.家庭财富不平等会自我放大吗?——基于家庭财务杠杆的分析[J].管理世界,2016(9):44-54.

[26]潘敏,刘知琪. 居民家庭“加杠杆”能促进消费吗?——来自中国家庭微观调查的经验证据[J].经济研究,2018(4):75-91.

[27]Keynes, J M. The General Theory of Employment,Interest and Money[M]. London:Macmillan,1936.

[28]Duesenberry J S. Income,Saving and the Theory of Consumer Behavior[M]. Cambridge:Harvard University Press,1949.

[29]Modigliani F, Brumberg R E. Utility Analysis and the Consumption Function:An Interpretation of Cross-Section Data[J]. Journal of Post Keynesian Economics,1954,6:7857-7865.

[30]Parker J A, Souleles N S, Johnson D S, et al. Consumer Spending and the Economic Stimulus Payments of 2008[J]. American Economic Review,2013,103(6):2530-2553.

[31]Walden M L. Where did we indulge? Consumer spending during the asset boom[J]. Monthly Labor Review,2013,136(4):24-40.

[32]张大永,曹红.家庭财富与消费:基于微观调查数据的分析[J].经济研究,2012(s1):53-65.

[33]刘也,张安全,雷震. 住房资产的财富效应:基于CHFS的经验证据[J].财经科学,2016(11):71-78.

[34]徐润,陈斌开. 个人所得税改革可以刺激居民消费吗?——来自2011年所得税改革的证据[J].金融研究,2015(11):80-97.

[35]徐秋艳,李秉龙. 西北地区少数民族居民户外肉类消费行为选择[J].系统工程理论与实践,2016,36(10):2633-2640.

[36]王小华,温涛,朱炯. 习惯形成,收入结构失衡与农村居民消费行为演化研究[J].经济学动态,2016(10):39-49.

[37]孟好. 我国城乡居民消费行为差异研究[J].统计研究,2016,33(9):78-85.

[38]杭斌,修磊. 收入不平等,信贷约束与家庭消费[J].统计研究,2016,33(8):73-79.

[39]王湘红,陈坚. 社会比较和相对收入对农民工家庭消费的影响——基于RUMiC数据的分析[J].金融研究,2016(12):48-62.

[40]Sun W,Wang X. Do Relative Income and Income Inequality Affect Consumption & quest;Evidence from the Villages of Rural China[J]. The Journal of Development Studies,2013,49(4):533-546.

[41]李江一,李涵. 城乡收入差距与居民消费结构:基于相对收入理论的视角[J].数量经济技术经济研究,2016,33(8):97-112.

[42]陈永伟,史宇鹏,权五燮. 住房财富、金融市场参与和家庭资产组合选择——来自中国城市的证据[J].金融研究,2015(4):1-18.

[43]王小华,温涛. 城乡居民消费行为及结构演化的差异研究[J].数量经济技术经济研究,2015,32(10):90-107.

责任编辑:许永兵

How the Allocation of Financial Assets Affects the Consumption of Urban and

Rural Households in China

Yu Ping, Wang Can

(School of Economics, Wuhan University of Technology, Hubei Wuhan 430070, China)

Abstract: By constructing a model for maximizing household consumption utility expectation, authors deduced an explicit solution of the optimal consumption with financial asset allocation. Then using the data of CHFS2013 and CHFS2015, we analyzed the impact of household financial asset allocation on household consumption in urban and rural areas from the perspective of asset effect and wealth effect. The results show that the allocation of financial assets has asset effects and wealth effects on urban and rural household consumption. Household positions and bonds have negative impacts on household consumption, and that urban household consumption is more sensitive to positions and bonds than rural households. However, stocks and funds have a positive impact on household consumption, and the sensitivity of urban household consumption to stock and bonds is higher than that in rural households. The credit loans have positive impacts on urban household consumption while the impacts of credit loans on rural household consumption are not significant. Risk attitudes have a negative effect on urban and rural household consumption, and urban household consumption is more sensitive to risk attitudes than urban households.

Key words: household financial asset,asset allocation,household consumption, asset effect, wealth effect

猜你喜欢

时代金融(2017年8期)2017-03-31

科学与财富(2016年24期)2017-03-29

中国市场(2017年2期)2017-02-28

中国市场(2016年32期)2016-12-06

商情(2016年40期)2016-11-28

时代金融(2015年35期)2016-01-05

时代金融(2015年20期)2015-08-04