中国制造业企业垄断势力演变:1998—2013年

2019-12-04 04:10孙瑞

河北经贸大学学报 2019年6期

孙瑞

摘要:市场化改革是现代经济体系建设的重要内容,是提升经济活力、提高资源配置的关键因素。利用1998—2013年工业企业数据库对我国规模以上制造业企业的垄断势力按照四位数行业、企业所属省份,以及企业的所有权性质进行了跨部门分解,研究发现我国制造业企业的垄断势力呈较为稳定的上升趋势。在行业层面上,我国制造业企业垄断势力变化来源于企业的资源重配,而在地区层面上则更受到地区发展不均的影响,扩大了省份之间垄断势力的差距。在所有制层面上,资源重配效应对我国制造业市场垄断演变产生了显著的影响。我国市场化改革应当综合考虑市场制度环境、区域协调发展和国有经济布局优化,提升市场活力,维护市场公平竞争。

关键词:制造业企业市场化;垄断势力;跨部门分解

中图分类号:F426 文献标识码:A 文章编号:1007-2101(2019)06-0059-08

一、引言和文献综述

改革开放以来,我国市场化改革不断深入并取得了举世瞩目的成就。在此期间,政府逐渐放宽对企业的限制,为企业创造良好的市场环境,使企业有更大的空间开拓市场、自主创新。市场化改革的不断深入,给企业带来发展良机的同时,也提升了我国企业竞争力。同时,企业间的市场势力格局也出现了深刻的变化。

随着改革逐渐步入深水区,市场化改革成为经济转型升级、建设现代经济体系的关键。党的第十八届三中全会提出“要让市场在资源配置中发挥决定性作用。”党的十九大报告指出,“我国经济已由高速增长阶段转向高质量发展阶段,正处在转变发展方式、优化经济结构、转换增长动力的攻关期,建设现代化经济体系是跨越关口的迫切要求和我国发展的战略目标。”提出要“以供给侧结构性改革为主线,推动经济发展质量变革、效率变革、动力变革,提高全要素生产率,着力加快建设实体经济、科技创新、现代金融、人力资源协同发展的产业体系,着力构建市场机制有效、微观主体有活力、宏观调控有度的经济体制,不断增强我国经济创新力和竞争力。”

完善市场竞争、维护市场秩序是保障经济健康稳定发展的重要因素,是强化市场化改革的主要内容,更是建设现代经济体系的关键。建立现代经济体系的前提和基础是形成完善的市场经济体制,让市场机制在资源配置中发挥决定性作用。改革开放以来,我国工业化进程快速发展,市场结构也出现了重大变化。在我国坚持全面深化改革、推动产业转型升级的关键阶段,维护市场竞争、增强企业竞争力和产业资源配置效率是学者和决策者们关注的重点问题之一。

在全面深化改革的背景下,探究我国制造业企业市场势力的演变趋势,分析市场势力和资源配置规律,对深化市场化改革提供理论探索具有一定的现实意义。一方面,我国正处于产业转型升级的关键阶段,企业的市场势力以及产业结构的变化对所处行业和经济发展起到深远的影响。企业的垄断势力大小影响到市场竞争环境以及企业对现有市场资源的利用,同时也会深刻影响整个社会的福利水平,对于转轨时期的中国经济是十分重要的。另一方面,维护公平的竞争环境,提高企业和行业的竞争力是建设现代化经济体系,深化供给侧结构性改革的关键。对弱化市场分割,促进工业部门向竞争性市场转变,提升企业效率起到重要作用。那么,市场化改革背景下,资源的结构配置效应对各个层面的垄断势力影响机理是怎样的?

市场势力,由成本加成率衡量,即“价格相对于边际成本的比值”(Markup)。企业的成本加成率越高,说明企业在市场竞争中占有垄断地位,获取更高的垄断利润。对于垄断势力的测算,De Loecker和Warzynski(2012)[1]在Hall(1986,1988)[2-3]的基础上对企业层面的成本加成估算提出了一般性的测算方法。许多研究针对企业垄断势力进行了较为深入的研究。在现有文献中,对于制造业企业垄断势力的相关研究颇多,从行业发展的角度来看,一些学者对制造业企业的市场势力测度进行了分析,例如汪贵浦和陈明亮(2007)[4]对邮电通信业的市场势力进行了测度,并考察了市场势力、技术进步、市场结构的变化对行业发展的影响。黄枫和吴纯杰(2013)[5]对化学药品制造业市场势力进行了测算,并考察了制药企业的市场势力和影响因素及企业的异质性影响。

从产业政策的角度,一些学者对政府的產业政策和制造业企业的产业势力进行了系统性的分析。例如,盛丹和张国峰(2017)[6]考察了经济开发区和地区优惠政策对企业成本加成率的分散程度、企业聚集的影响机制,发现开发区内企业的成本加成率分布更为集中,资源配置效率更高。钱学锋、潘莹和毛海涛(2015)[7]利用2000—2006年企业层面微观数据考察了在开放经济条件下,出口退税对企业出口行为和绩效的影响。国有企业改制能够促进企业加成率提高,提高社会福利水平。宋华盛、朱小明(2017)[8]考察了反倾销保护对企业成本加成的影响机制,任曙明、张静(2013)[9]比较了政府的补贴政策对补贴企业和非补贴企业成本加成率的影响。

从影响市场势力的外部因素来看,许多学者考察了各种对市场势力产生影响的宏观环境因素,如进口竞争(钱学锋等,2016)[10]、中间品贸易自由化(祝树金等,2018)[11]和汇率变动对出口企业成本加成的影响(盛丹等,2017;毛日昇、余林徽、武岩,2017)[12-13]。此外,毛其淋、许家云(2016)[14]利用制造业企业的生产和贸易数据,深入考察了对外直接投资(OFDI)对企业加成率的影响。刘啟仁和黄建忠(2016)[15]用2001—2007年中国工业企业数据研究验证了企业获取创新垄断租金的微观机制。

综上所述,尽管许多文献对不同行业的垄断势力特征、产业政策与行业垄断势力机制、垄断势力的影响因素展开了研究,对外部政策环境以及贸易等因素对企业的成本加成率的影响进行了分析,但对于我国制造业企业垄断势力在不同地区、部门、所有制类型中的发展趋势,尚未有文献涉及。本文拟利用企业层面的微观数据,从中观、微观层面分解垄断势力,尝试解释资源配置与垄断势力之间的内外关联。对我国制造业企业垄断势力的演变趋势进行分析和分解。首先,本文利用工业企业数据库1998—2013年的数据,衡量了工业企业垄断势力(Markup),首次通过对制造业企业的成本加成率的测算和分解,对我国垄断势力演变趋势和内在机理进行解析,系统性地分析了制造业垄断势力的变化趋势,而以往研究主要对垄断势力宏观趋势的研究较少涉及。其次,本文利用De Loecker和Eeckhout(2017)[16]的方法从不同层面对垄断势力的演变趋势进行分解,分别讨论垄断势力在行业层面、所有制层面以及地区层面的结构性变化。分析在我国制造业企业垄断势力的演变趋势中,由于行业、不同所有制、不同地区等因素对制造业企业垄断利润整体水平变化趋势产生的影响。

二、垄断势力的测算与分解

(一)垄断势力的测算

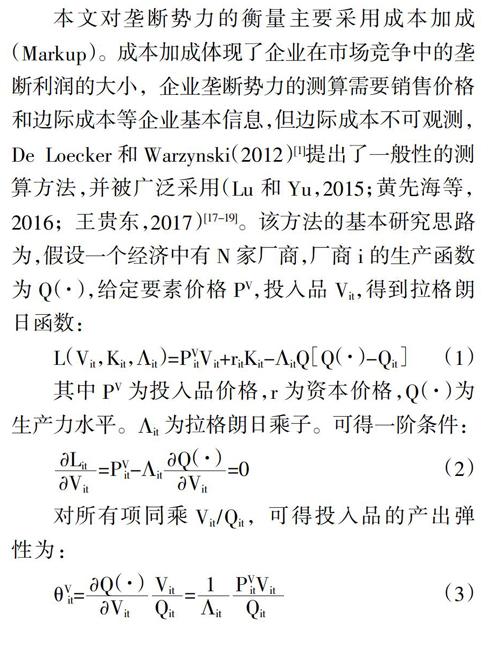

本文对垄断势力的衡量主要采用成本加成(Markup)。成本加成体现了企业在市场竞争中的垄断利润的大小,企业垄断势力的测算需要销售价格和边际成本等企业基本信息,但边际成本不可观测,De Loecker和Warzynski(2012)[1]提出了一般性的测算方法,并被广泛采用(Lu和Yu,2015;黄先海等,2016;王贵东,2017)[17-19]。该方法的基本研究思路为,假设一个经济中有N家厂商,厂商i的生产函数为Q(·),给定要素价格PV,投入品Vit,得到拉格朗日函数:

L(Vit,Kit,Λit)=PVitVit+ritKit-ΛitQ[Q(·)-Qit](1)

其中PV为投入品价格,r为资本价格,Q(·)为生产力水平。Λit为拉格朗日乘子。可得一阶条件:

对所有项同乘Vit/Qit,可得投入品的产出弹性为:

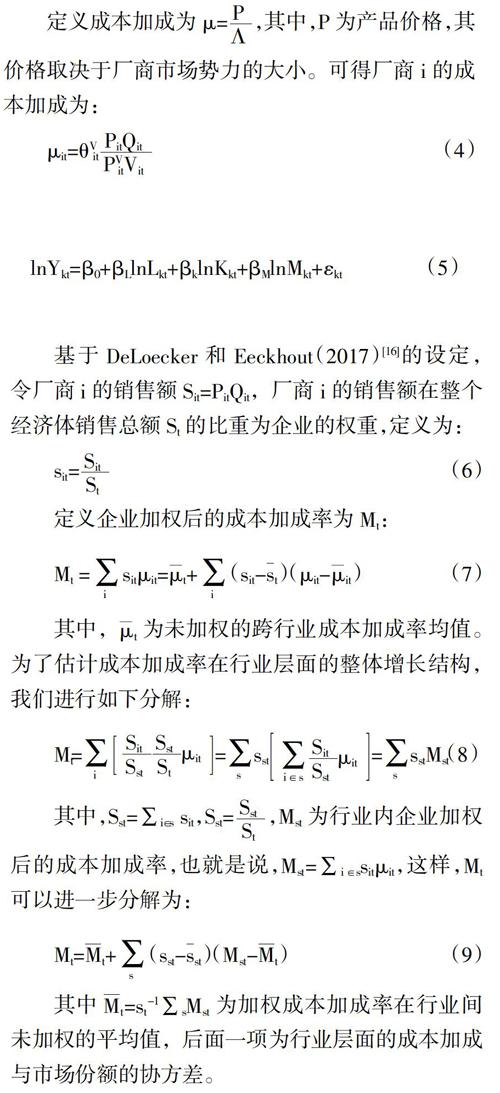

定义成本加成为μ=,其中,P为产品价格,其价格取决于厂商市场势力的大小。可得厂商i的成本加成为:

通过以上方法估计可以解决边际价格难以观测的问题,而通过可观测的投入品、产出品的产量和价格,以及要素的产出弹性进行垄断势力的测算。此外,这种方法对生产函数不需要限定。

1. 要素产出弹性估计。本文按照De Loecker和Warzynski(2012)[1]的方法,通过LP方法(Levinsohn和Petrin,2003)[20]估计要素的产出弹性,直接采用双对数模型估计要素产出弹性。计量模型如下:

lnYkt=β0+βLlnLkt+βklnKkt+βMlnMkt+εkt(5)

即被解释变量为工业总产值对数值。取劳动投入为自由变量,资本存量作为资本变量,中间投入作为代理变量,分别估计29个(13-42)行业的要素产出弹性。Ykt为工业总产值,Lkt为劳动力要素投入、Kkt为资本存量、Mkt为中间投入,βL、βk、βM分别为对应的产出弹性;下标k代表企业个体,t表示年份。

2. 垄断势力的测算。本文使用1998—2013年工业企业数据库,其样本包括全部国有企业及规模以上(年收入500万元以上)的其他工业企业。所有制包含国有、集体、民营、外资企业。笔者根据Brandt等(2014)[21]的做法,除去不合理的观测值:(1)企业总产值、各项投入以及固定资产原值和净值为负;(2)企业固定资产原值小于固定资产净值;(3)工业增加值或中间投入大于总产出,或主营销售收入大于总销售收入;(4)企业劳动、资本等关键数据缺失。对于企业增加值和总产出,笔者使用消费者价格平减指数进行相应的调整。

利用估计出的劳动产出弹性和劳动报酬份额,根据De Loecker和Warzynski(2012)[1]的方法,笔者测算出1998—2013年中国制造业企业的垄断势力。由于2011—2013的数据并未包含中间投入值和增加值,本文采用余淼杰等(2018)[22]的方法,利用产出、工资和折旧信息估计中间品投入值。用当年企业的全部从业人数来衡量劳动投入,以当年应付工资确定工资水平并进行价格平减。通过固定资产投资价格指数对企业的资本存量进行调整。

利用企业数据,笔者通过分行业计算各行业的生产函数并以行业为基准进行参数估计。在此基础上,为了排除离群值对回归结果的影响,笔者剔除了低于1%和高于99%分位数的样本。经过计算和样本筛选,笔者得出企业垄断势力的均值为1.35。

(二)垄断势力的跨部门分解

垄断势力的跨部门分解是指对垄断势力的演变趋势中各部门的贡献进行分解。笔者采用De Loecker和Eeckhout(2017)[16]的做法对企业的垄断势力進行跨部门分解。利用企业层面的数据测算成本加成的增长率,并将成本加成的增长分解为行业层面的增长和企业构成分布的变化引起的成本加成增长。

基于DeLoecker和Eeckhout(2017)[16]的设定,令厂商i的销售额Sit=PitQit,厂商i的销售额在整个经济体销售总额St的比重为企业的权重,定义为:

定义企业加权后的成本加成率为Mt:

其中,t为未加权的跨行业成本加成率均值。为了估计成本加成率在行业层面的整体增长结构,我们进行如下分解:

其中,Sst=∑i∈s sit,Sst=,Mst为行业内企业加权后的成本加成率,也就是说,Mst=∑i∈ssitμit,这样,Mt可以进一步分解为:

其中Mt=st-1∑sMst为加权成本加成率在行业间未加权的平均值,后面一项为行业层面的成本加成与市场份额的协方差。

本文将以销售额份额度量的企业规模为权重对垄断势力进行时间序列分解,用以衡量企业垄断势力在时间层面上的增长是由于行业整体进步引起的增长(Δ组内效应),或是由于组间市场势力的变化(Δ组间效应),即市场上出现了更多具有垄断势力的企业,抑或是由于部门自身结构变化与企业规模效应的共同影响,即资源重配效应。以上分解可表示为:

通过(10)式分解,可以得到制造业企业市场势力随时间变化趋势的增长结构。本文将此基础上对制造业企业的成本加成增长进行分解,探讨中国制造业企业的成本加成变化来源于行业整体垄断势力的增长。根据(10)式可以看出,当组内效应更大时,我国企业垄断势力的结构性变化主要来自组内资源配置效率提高和生产力提高;当组间效应更大时,说明垄断势力的整体变化主要来自于不同分组中市场势力的相对变化,出现了更多的垄断性企业。当资源重配效应更大时,说明我国制造业企业市场势力变化来源于资源的重新配置,组内和组间效应的共同作用,即资源重配效应。

笔者将从四位数行业、所有制和地区的层面进行分析。讨论行业层面上垄断势力的变化结构,地区层面上垄断势力的增长变化以及国有部门和非国有部门的垄断势力变化趋势。本文首先分析制造业企业垄断势力在时间上的变化趋势见图1。

图1是我国制造业企业在1998年、2003年、2007年和2013年的垄断势力的核密度分布图。从图1中看出,我国制造业企业的垄断势力水平整体上呈上升趋势。1998年我国制造业企业垄断利润整体水平较低,随着技术革新和企业规模的扩大,制造业企业的垄断势力逐年提高。

三、垄断势力的演变和分布

(一)垄断势力的行业分解

制造业企业垄断势力具有不同的行业特征,笔者在这一部分对制造业企业在行业上的分布进行分析(见表1)。

从表1中可以看出,我国制造业企业的垄断势力在行业层面的差异较大,对于垄断性较强的行业如黑色金属矿采选业、有色金属冶炼及压延加工业,垄断势力较高,而对于专用设备制造业、普通机械制造业等竞争较为激烈的行业来说,其垄断利润远低于对企业规模和技术水平要求较高的行业。

进一步地,笔者按照四位数行业作为分组对制造业企业进行分解(见表2),系统性地讨论制造业企业市场势力的提升在行业整体层面上的增长、行业内制造业企业垄断势力的相对变化以及行业整体和行业内企业垄断势力变化的协同影响,解构制造业企业垄断势力的变化趋势和变化动因。首先,对制造业企业进行时间趋势分析,分解整体层面上每一年的垄断势力的增长情况,用“时间序列年度差分值”表示;其次,本文对行业自身的垄断势力增长趋势进行分析,用“组内效应”表示;再次,本文将行业间垄断势力的相对变化趋势进行解析,用“组间效应”表示;最后,本文分析行业垄断势力增长和制造业企业资源配置的协同作用。

表2第(1)列为时间序列年度差分值,反映了我国制造业企业垄断势力的年度平均变化水平和发展趋势,不难看出我国规模以上制造业企业在1998—2013年期间垄断利润水平呈较为平稳的上升趋势。第(2)列为四位数行业分组内行业自身的市场势力变化对整体的垄断势力水平的贡献程度。观察分解结果可发现,行业垄断对制造业企业垄断势力产生的影响是负向的,即各行业的资源配置效率在整体上得到了提升。第(3)列为制造业企业的垄断势力在行业间的增长趋势,即由于企业规模和垄断势力更强的企业数量增多导致的整体垄断势力变化。从整体趋势来看,制造业企业在跨行业层面上的市场势力变化呈下降趋势。这也说明,我国在行业间资源配置更为有效、市场势力配置更为均衡。第(4)列显示我国制造业企业的垄断势力资源重配效应呈上升趋势,我国制造业企业垄断势力的增长也主要来自企业间的资源重配,即组内效应和组间效应的协同作用。

(二)垄断势力的地区分布

地区经济协调发展是影响资源配置和市场化进程的关键因素。笔者在这一部分按照制造业企业所属省份作为分组对制造业企业进行分解,讨论地域分割对市场垄断带来的影响,系统性地讨论制造业企业市场势力在地区层面分布的变化趋势,地区内制造业企业垄断势力的相对变化以及整体上的资源重配效应。图2报告了垄断势力在东部地区、东北地区、中部地区和西部地区的分布情况。

观察图2可以发现,在地区层面上,我国东北地区的制造业企业垄断势力水平最高。一方面原因是东北地区集中了大量的重工业企业,且资源型行业占比较高,企业大多处于自然垄断地位。另一方面,由于东北地区市场化进程相对落后,大型工业对于民营企业来说有更高的进入门槛,市场竞争程度相对其他地区更低。垄断势力较低的地区是西部地区,由于西部地区经济基础薄弱,在地域间竞争中处于较为弱势的地位,企业的垄断利润较低。

本文进一步对地区层面垄断势力的时间趋势变化进行分解,讨论地区差异和垄断企业数量对地区层面垄断势力分布的影响。表3报告了我国制造业企业垄断势力在地区层面上的变化结构。

表3第(1)列为时间序列年度差分值。第(2)列为在省级分组下我国制造业企业垄断势力的整体变化趋势省份层面的市场势力变化趋势。从整体上看,垄断势力的省份平均水平呈波动中上升的趋势,这说明不同省份之间的市场势力存在一定差距,省份间的垄断势力分布变化对我国制造业企业垄断势力的增长起到了正向作用。第(3)列为制造业企业垄断势力跨地区增长趋势,即由于制造业企业自身规模和市场力量提升带来的垄断势力变化。从整体趋势来看,制造业企业的市场力量差距对垄断势力的提高呈负向影响。第(4)列显示我国制造业企业的垄断势力资源重配效应。呈上升趋势,即省份之间市场势力的差距与企业自身的垄断势力提高的协同影响作用随着时间呈上升趋势。

通过以上分析可以看出,市场资源不断流入优势省份,并加剧了经济发达省份内部分企业的垄断势力差距,从而提高了制造业企业整体层面的垄断利润水平。以上结果表明,在改革开放以来,我国地区间的经济发展存在结构性的扭曲,扩大了不同省份之间的市场力量差距。

(三)垄断势力与企业所有制类型

所有制类型深刻地影响了制造业企业的融资约束、市场地位以及政策导向,对企业的生产经营和市场资源配置起到了关键的作用。笔者首先对垄断势力在国有部门和私有部门之间的分布情况进行分析(见图3)。

从图3中看出国有企业垄断利润明显低于非国有企业。出现这种现象的原因是,首先1998—2007年是非国有企业发展的黄金十年,在这期间,非国有企业的市场份额和利润水平大幅提高。从国有企业的角度来看,一方面,国有企业一般处于垄断地位,其生产效率和创新能力低于非国有企业,降低了利润水平;另一方面,国有企业相对于非国有企业存在更大的寻租空间,其发展更依赖政府,而通过寻租获得的政府补贴进一步影响了企业绩效的提高。

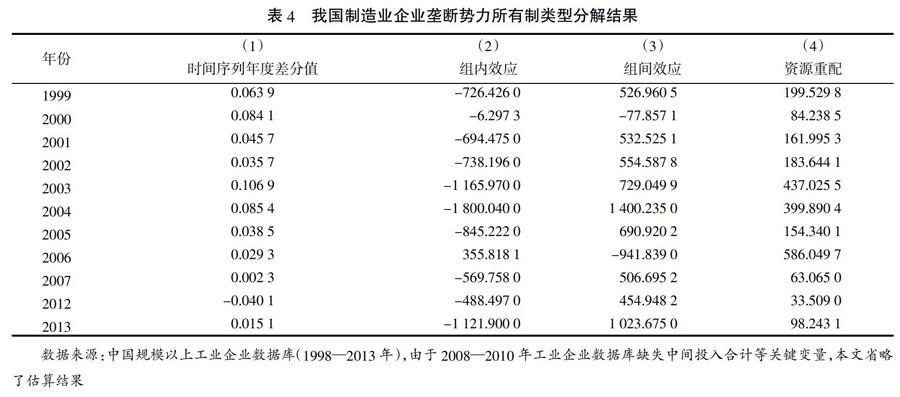

笔者按照制造业企业所有制类型作为分组,将企业分为国有企业和非国有企业两个部门,对不同所有制的制造业企业垄断势力在时间上的变化趋势进行分解。讨论国有企业和非国有企业之间的资源配置关系,分析制造业企业市场势力在不同所有制分组的变化趋势,国有企业和非国有企业内制造业企业垄断势力的相对变化以及整體上的资源重配效应(见表4)。

表4第(1)列为时间序列年度差分值。第(2)列为在不同所有制分组下我国制造业企业的垄断势力组内效应。组内效应分解结果表明,相同所有制类型分组中的企业垄断势力分布对我国企业垄断势力产生的影响是显著下降的,也就是说,从国有或私有整体层面上来看,其组内的资源配置得到了优化。第(3)列为制造业企业垄断势力的跨所有制效应,即由于制造业企业自身规模和市场力量提升带来的垄断势力变化。从整体趋势来看,制造业企业规模、技术水平的提升极大程度地提高了垄断势力的平均水平。第(4)列为我国制造业企业所有制层面的资源重配效应可以看出我国制造业企业的垄断势力资源重配效应对垄断势力变化起正向作用。也就是说,市场资源大量流入占市场优势地位的所有制类型中的垄断型企业。

综上所述,笔者从四位数行业、省份、所有制类型三个层面对垄断势力的变化趋势进行了分解。分析发现,我国制造业企业的垄断势力呈增长态势。在这三个层面上,资源重配对市场垄断势力的增长起到了正向作用,地域分割在很大程度上影响资源在地域和企业层面的分布。

四、主要结论和建议

本文的研究结果表明,市场势力的结构性变化不仅源于企业自身的技术进步和规模效应造成的垄断,同时来源于客观存在的各种制度因素导致的市场力量差异。企业的市场垄断势力不仅反映了企业自身的垄断利润,同时也反映了市场竞争程度与资源配置效率,通过分析市场势力的时间趋势和各部门对变化的贡献,可以对我国市场化进程进行较为宏观的分析。本文通过分解我国市场势力的变化趋势,得出以下主要结论。

我国规模以上制造业企业的垄断势力呈上升趋势,这说明规模以上制造业企业的利润水平提高主要来自于企业规模和技术水平提升。资源重配对我国制造业企业垄断势力也起着显著作用,即资源向优势行业技术更为先进的企业集中。在地区层面上,企业垄断利润的差异主要源于东、中、西部地区的经济发展水平和市场化进程的差距,经济发达省份的企业可以获得更多的垄断利润。从所有制层面上看,垄断性企业的增多以及所有制和企业垄断性的协同作用共同提升了市场垄断势力。

综上所述,研究我國垄断势力的演变发展趋势对我们在理论上探讨市场化进程与微观层面的经济基础提供了新思路。在供给侧结构性改革背景下,应当深入探究区域协调发展以及所有制结构改革对市场竞争的影响,为提升市场经济活力提供理论探索。

注释:

①图1—图3笔者通过stata软件制作而成。

参考文献:

[1]De Loecker J, F Warzynski. Markups and Firm-level Export Status[J]. American Economic Review,2012,102(6):2437-2471.

[2]Hall R E, Hubbard O J B G. Market Structure and Macroeconomic Fluctuations[J]. Brookings Papers on Economic Activity,1986(2):285-338.

[3]Hall R E. The Relation between Price and Marginal Cost in U. S. Industry[J]. Journal of Political Economy,1988,96(5):921-947.

[4]汪贵浦,陈明亮.邮电通信业市场势力测度及对行业发展影响的实证分析[J].中国工业经济,2007(1):21-28.

[5]黄枫,吴纯杰.市场势力测度与影响因素分析——基于我国化学药品制造业研究[J].经济学(季刊),2013(2):511-526.

[6]盛丹,张国峰.开发区与企业成本加成率分布[J].经济学(季刊),2018(1):299-332.

[7]钱学锋,潘莹,毛海涛.出口退税、企业成本加成与资源误置[J].世界经济,2015(8):80-106.

[8]宋华盛,朱小明.中国对外反倾销与制造业企业成本加成[J].国际贸易问题,2017(12):94-107.

[9]任曙明,张静.补贴、寻租成本与加成率——基于中国装备制造企业的实证研究[J].管理世界,2013(10):118-129.

[10]钱学锋,范冬梅,黄汉民.进口竞争与中国制造业企业的成本加成[J].世界经济,2016(3):71-94.

[11]祝树金,钟腾龙,李仁宇.中间品贸易自由化与多产品出口企业的产品加成率[J].中国工业经济,2018(1):41-59.

[12]盛丹,刘竹青.汇率变动、加工贸易与中国企业的成本加成率[J].世界经济,2017(1):3-24.

[13]毛日昇,余林徽,武岩.人民币实际汇率变动对资源配置效率影响的研究[J].世界经济,2017,40(4):29-54.

[14]毛其淋,许家云.中间品贸易自由化提高了企业加成率吗?——来自中国的证据[J].经济学(季刊),2017(2):485-524.

[15]刘啟仁,黄建忠.产品创新如何影响企业加成率[J].世界经济,2016(11):28-53.

[16]De Loecker J, J Eeckhout. The Rise of Market Power and the Macroeconomic Implications[R]. NBER Working Paper,2017.

[17]Lu Y, L Yu. Trade Liberalization and Markup Dispersion:Evidence from Chinas WTO Accession[J]. American Economic Journal:Applied Economics,2015,7(4):221-253.

[18]黄先海,诸竹君,宋学印.中国出口企业阶段性低加成率陷阱[J].世界经济,2016(3):95-117.

[19]王贵东.中国制造业企业的垄断行为:寻租型还是创新型[J].中国工业经济,2017(3):83-100.

[20]Levinsohn J, Petrin A. Estimating Production Functions Using Inputs to Control for Unobservables[J].Review of Economic Studies,2003,70(2):317-341.

[21]Brandt L,Biesebroeck J V,Zhang Y. Creative accounting or creative destruction?Firm-level productivity growth in Chinese manufacturing[J].Journal of Development Economics,2012,97(2):0-351.

[22]余淼杰,金洋,張睿.工业企业产能利用率衡量与生产率估算[J].经济研究,2018(5):56-71.

责任编辑:艾 岚

Evolution of Monopoly Power of Chinese Manufacturing Enterprises: 1998-2013

Sun Rui

(Economics School, Peking University, Beijing 100871, China)

Abstract: Market-oriented reform is an important part of the construction of modern economic system and a key factor in enhancing economic vitality and improving resource allocation. This paper uses the China Annual Survey of Industrial Firms from 1998 to 2013 to decompose the monopoly power of China's manufacturing enterprises above designated size, which is decomposed according to the four-digit industry, provinces which the enterprises belong, and the ownership of enterprises. The monopoly power of China's manufacturing enterprises has shown a relatively stable upward trend. At the industry level, the change of monopoly power of China's manufacturing enterprises comes from the re-allocation of enterprisesresources, but at the regional level, it is more affected by the uneven development of region, resulting in a greater gap of the monopoly powers in the provinces. At the level of ownership, the joint change between ownership and monopoly has a strong impact on the monopoly of China's manufacturing market. According to China's market-oriented reforms, market system environment, regional coordinated development and state-owned economic layout optimization should be considered comprehensively to enhance market vitality and maintain fair competition in the market.

Key words: marketization of manufacturing enterprises, monopoly power, cross-sectoral decomposition