我国上市公司可转换债券存在的问题及对策分析

2019-12-24 05:51

新营销 2019年8期

(青海大学财经学院 青海 西宁 810016)

一、可转换债券的基本概念和特征

可转换债券,是指发行人在满足发行要求的前提下依照法定程序发行的债券,是债券持有者在规定的期限内可以按照事先确定的价格转换为股票的一种债券。该债券具备债券、股票期权等双重性质,可满足发行人的筹资需要,也可满足投资者避险功能。2017年9月8日,证监会调整了可转换债券和可交换债发行方式,可转换债券的申购方式变为信用申购,这一定程度上刺激了投资者对可转换债券的投资,可转换债券的投资主体数量大幅增加,交易活跃度显著提升。

可转换债券具有债券的一般属性,需要定期支付利息,并在到期或者提前结束时偿还本金,其具有面值、票面利率、价格、到期期限、转股价格、回售条款、赎回条款等因素。由于可转换债券可以转换为股票,所以可转换债券具有股票看涨期权、发行成本较低以及具备一定避税效应等独特特征。

二、我国上市公司可转换债券存在的问题

(一)条款设计不能反映行业性特征

在进行条款设计时,大部分公司的条款都十分类似,并未反映出公司自身的特点。本文选取了信用申购以来的47只上市可转换债券来说明这一情况,具体数据如表1所示。

表1 雨虹转债等47只可转换债券发行相似情况

数据来源:东方财富数据

条款设计不能反映行业特征,具体情况如下。

1.期限趋同

44家公司都选择了6年期的可转换债券,占比达到93.62%。

2.票面利率相同

28家公司票面利率相同,大多为0.3%、0.5%、1.0%、1.3%、1.5%、1.8%或0.3%、0.5%、1.0%、1.5%、1.8%、2.0%。

3.回售条款相同

97.87%的上市公司的可转债有条件赎回条件都为公司股票在任何连续三十个交易日的收盘价格低于转股价格的70%,只有济川转债规定其为转股价格的50%。

4.赎回条款相同

95.74%的公司强制赎回的条件相同,都是规定在可转换债券存续期内,公司连续三十个交易日中至少十五个交易日的收盘价格不低于转股价格的130%(含),或者期末可转换债券余额低于3000万元。

(二)可转换债券市场成长曲折

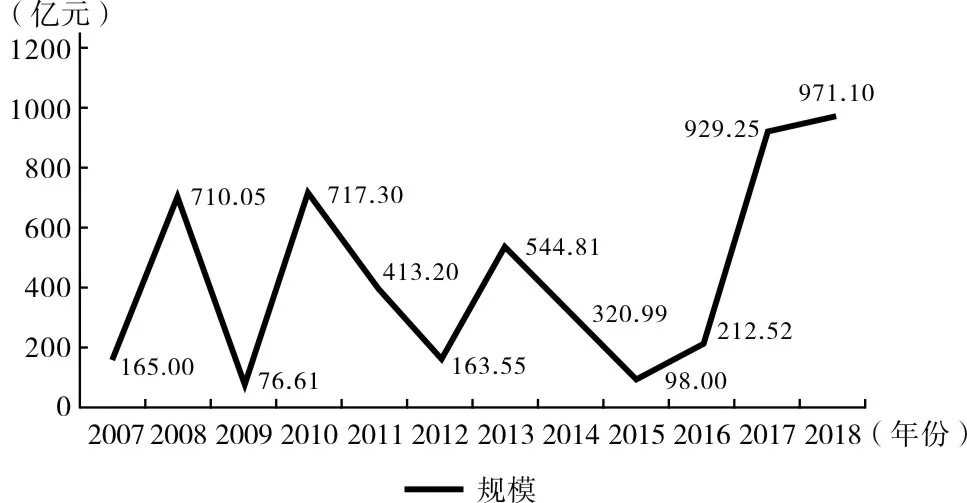

笔者选取了我国上市公司可转换债券2007—2018年的规模数据,通过分析可以较为明显地得出两个特点。

第一,可转换债券的规模较小。其中最小规模为2009年的76.61亿元,最大规模为2018年的971.10亿元,相较于整个A股市场,这个规模相对较小。

第二,可转换债券的发行规模的变化较为曲折,在2009、2012、2015、2016等年份多次出现规模直接下行,使整体趋势为“M+W”的形状(如图1),这反映出我国上市公司可转换债券发行的曲折发展。

图1 2007—2018年我国上市公司募集可转换债券规模

数据来源:东方财富choice数据

(三)大股东损害可转换债券投资者利益

在公司发行可转换债券的时候,股东可以进行认购配售,由于大股东持有数量较大的股份,其可配售的可转换债券数量也较多。大股东认购配售的可转换债券没有相关法律法规及条款的限制,因此出现了大股东在可转换债券上市之初就大量抛售可转换债券,使可转换债券价格大跌,甚至出现破发的现象。

三、我国上市公司可转换债券存在问题的形成原因

(一)可转换债券发行的严格规定

依照现行的法律法规,上市公司发行可转换债券需要严格限定用途,作为发行主体的上市公司必须是满足较强盈利、一定规模、较强成长性等要求。

这些要求表明发行可转换债券具有一定门槛,对公司财务状况、成长性等有限制性要求。目前在我国的证券市场中,符合可转换债券发行条件的公司占比较少,这在一定程度上阻碍了我国可转换债券市场的规模扩张以及交易活跃度的增加。

(二)股东优先配售权未作限定

发行人在发行可转换债券的时候,股东具有优先配售权。根据可转换债券的发行规则,原股东可优先认配,且认购后不存在锁定期,即股东可以在可转换债券上市后直接出售。由于可转换债券属于稀缺产品,上市后短期内成交均价多高于面值,从换手率看成交也较为活跃。因此,优先配售权为股东提供了无风险套利机会。

(三)后续信息披露的缺陷

依据规定,发行可转换债券的上市公司需在募集说明书中揭示募集资金的用途。然而发行公司多在募集资金时进行披露,而后续相关信息的披露有所缺失,投资者并不能很好地把握该部分资金的应用是否合理合规,以及是否会促进公司的进一步成长,这在一定程度上损害了可转换债券持有人的权益。

四、对于完善我国可转换债券市场的对策分析

(一)创新可转换债券的品种

目前,我国可转换债券类金融产品较为单一,而单一产品的产品市场较难满足众多投资者的偏好,这不利于可转换债券市场更好更快地发展要求。国内的证券公司、证券研究机构可考虑合理安排可转换债券的债权、股权两种属性的比例配置,创新出新型可转债交易品种。例如,债权属性大于股权属性的偏债型可转换债券、股权属性大于债权属性的偏股型可转换债券、债权和股权属性大致相当的混合型可转换债券等。同时,还可以考虑可转换债券的转换成股票的长短期限搭配,创造出短期可转换、长期可转换以及长短混合的品种,用于满足投资期限不同的投资者。

(二)可转换债券发行差异化

可转换债券具有股权和股票看涨期权的双重特性,其中期权的特性表明可转换债券的成长性和公司所处行业、成长性等密切相关,因此差异化势在必行。依据法律法规的规定,发行可转换债券的主体只要满足收益率、规模等方面的要求即可。这种规定具有普遍适用的特征,但是不能适应个体的差异化特征,相比较而言大公司比小公司更容易成功发行,可小公司更需要融资。为解决这个问题,可以将发行主体细分,不同行业设置不同门槛。

(三)限制前十大股东相关行为

对于前十大股东行为的限制主要有两个方面

第一,对前十大股东优先配售的可转换债券进行锁仓,避免其在可转换债券上市后将自己持有的可转换债券抛售,这部分股东所持有的可转换债券数量较多,一旦抛出将会使价格下降。限制这种行为,可以保护中小投资者的利益,增加可转换债券的可投资性。

第二,限制下修次数。现有条款中的下修条款对发行人转股价格的下修幅度和应用情形都有所规定,但是对其下修次数并无限制。因此发行人可以在程序合法的情况下,对转股价格多次进行下修,这样就会导致回售条款如同虚设。

(四)信息强制披露

第一,要求发行人在募集资金前,发行人要对本公司的可转换债券进行分析,将其存在的风险告知投资者,本公司所独有的风险要重点揭示。

第二,发行人在资金募集成功后,对资金的流向以及投资效果进行及时有效地揭露,并且对大部分投资者存在的疑问及时答复。除此之外,还要定期向投资者说明自身的偿债能力以及营运能力,保证债务本金和利息的正常支付。

五、结束语

可转换债券作为金融市场上重要工具之一,其具备债券和股票看涨期权双重性质。对于需要融资的企业而言,发行可转换债券可以以较低的成本进行融资。对于投资者而言,可转换债券增加了投资者可以使用的金融工具。

综合而言,可转换债券的优势必将使其市场获得极大发展。然而由于我国可转换债券市场发展的不完善以及可转换债券条款设计的一些缺陷阻碍了我国可转换债券市场的发展。可转换债券在金融市场上具有其独特的优势,我国应该加速可转换债券市场的配套建设,尽快地完善可转换债券市场。

猜你喜欢

证券市场红周刊(2021年34期)2021-08-30

中国外汇(2019年20期)2019-11-25

证券市场周刊(2018年39期)2018-11-10

三联生活周刊(2017年1期)2017-01-11

财经界(学术版)(2015年20期)2015-12-23

系统工程学报(2015年5期)2015-02-28

首都经济贸易大学学报(2013年4期)2013-03-11

新闻界(2009年5期)2009-12-24

文学与艺术(2009年9期)2009-12-02