零售业经营绩效区域差异分析

2020-01-18 02:43王性玉教授河南大学商学院河南开封475004

商业经济研究 2020年2期

王性玉 教授 李 锴(河南大学商学院 河南开封 475004)

2018年我国GDP高达919281亿元,市场经济的高速发展势必会带动零售业的扩张,一个运营模式良好的零售业将在很大程度上影响当地经济形势和人才就业市场。然而我国零售业在高速扩张经营领域之时,还有诸多不足,其中东、中、西部各区域发展差异一直是制约零售业健康可持续发展的突出问题之一(王秀萍等,2017)。国内外学者对零售业发展的区域差异进行了多方位多角度的研究,但均未能深入联系经营绩效。本文根据国内外前辈的文献综述通过研究净资产回报率、资本利润率、成本利润率、主营业务增长率和偿债能力等多项指标,分析了不同地区的差异,以期为实现零售业的可持续发展提供一些参考意见。

指标确定和聚类分析

我们在分析零售业的区域差异时应考虑前期收集数据的可行性,确定综合、全面、通用的指标。本文根据以上提出的两点问题和国内外前辈的文献选取了净资产回报率(税后利润和净资产的百分比)、资本利润率(资本盈利比率)、成本利润率(总利润和总成本的比率)、主营业务增长率(发展前景)、主营业务收入(总收入)、流动资产周转率(周转速度)和偿债能力(综合评价)这七项指标(李小红,2013)。

聚类分析是把多个相似的对象进行分类的过程,可用作其他分析方法的预处理。本文根据以上七大指标,对东、中、西部31个省市区2010-2018年的零售业绩效进行了全面的分析,分类见表1所示。

从表1中可以清楚地看到,一级地区主要集中在东部的沿海,大多为经营绩效杰出的地区,二级地区主要集中在中部平原,三类地区主要集中在西部内陆,二、三类地区的经营绩效大多较为平庸。

计量分析

本文先通过聚类分析对收集的数据进行预处理分析之后,再采用因子分析方法进行进一步的分析与评估。

(一)因子分析

第一,正向处理。资产负债率=负债总额/资产总额,又被称作举债经营比率,是债权人的资本占全部资本的比例。它是衡量企业利用债权人的资金进行业务经营的能力指标,也是衡量债权人发放贷款的安全指标。当公司的资产负债比率≥100%时,说明已经没有净资产或资不抵债。反向指标与正向指标相反,因此需要将反向指标进行正向处理,通过规范指标,消除偏差进行统一标准化。

表1 一级地区、二级地区、三级地区经营绩效的初步分析

表2 kmo度量标准

表3 SPSS运算结果

第二,提取公因子。因子分析是从包含所有变量的总体中提取出有一定相关性的共同因素的统计方法,由英国心理学家C.E.Spearman提出。因子分析可以在变量之中找到潜在的有代表性的一些共同因素,将性质相同或相似的变量放入一类因子中,减少变量并测试变量之间关系的假设是否成立(申一飞,2018)。在对区域绩效差异进行分析之前,应使用Kaiser-Meyer-Olkin(KMO)检验和Bartlett's test(巴特利球体检验)对各指标的可信度和有效性进行预检。KMO检验多用于多元统计的因子分析,KMO的取值在0到1之间;Bartlett球形检验可以判定是否可以对每个变量进行独立因子分析,相关的度量标准如表2所示。

本文采用了IBM公司推出的SPSS软件(Statistical Product and Service Solutions)进行了统计学分析运算,结果在表3中显示:KMO=0.682,在0.6-0.7的区间中,可以使用因子分析;且Bartlett's Test P值<0.01,进一步说明了因子分析的适用性。

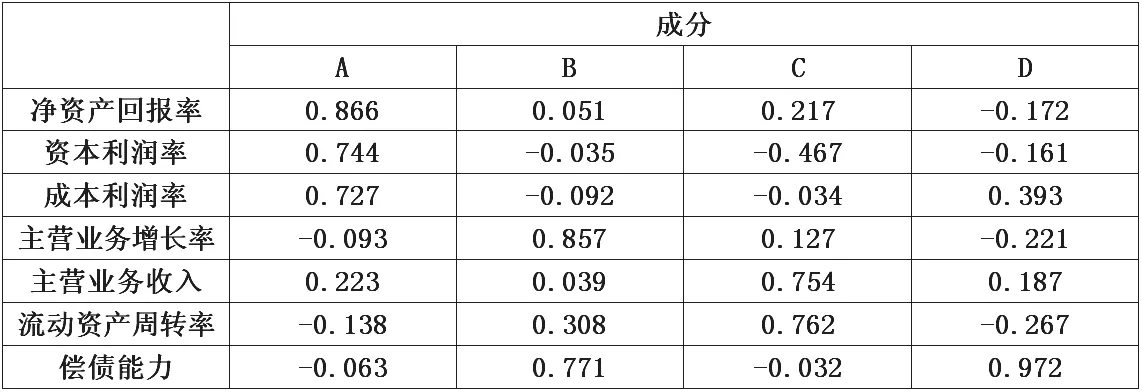

本文将多个指标综合为几个彼此独立的指标(主成分),降低变量维度,进行主成分分析。主成分分析只是一种变换,它将原始变量线性组合,得到彼此正交的新变量;而因子分析需要利用假设变量和随机变量构造一个因子模型来表示原始变量,如表4所示。为了减少信息的缺损,本文提取了四个贡献率为33.689%、17.496%、13.421%、10.124%,累积贡献率74.731%,表5中显示了七大指标和公因子(四个因素负荷量)的关系。为了更好地描述七大指标和公因子的意义,我们对各因子进行了保持因素正交(不相关)的因素旋转,使七大指标和公因子(四个因素负荷量)的关系更加接近0或±1,如表6所示。从表6可知,净资产回报率、资本利润率、成本利润率这三项指标对因素A的负荷较高,主营业务增长率对因素B的负荷较高,主营业务收入、流动资产周转率对因素C的负荷较高,偿债能力(负债率)对因素D的负荷较高。

因子得分系数,如表7所示。就因子A而言,净资产回报率、资本利润率、成本利润率均高于其他指标。业界一般把净资产回报率和资本利润率视作Profit Factor(盈利因子),盈利因子=净利润总额/净损失总额,假定其它条件不变,盈利因子高的系统抗风险能力强,除这两项之外,本文还将资本利润率归进盈利因子的范畴。就因子B和C而言,主营业增长率越高,主营业务收入越低。就因子D而言,偿债能力(资产负债率)远远高于其他指标。本文综合了业内的分类方法,将零售业的经营绩效分为因子B——成长因子、因子C——盈利因子、因子D——偿债因子。

表4 主成份列表

表5 成分矩阵表

表6 旋转成分矩阵表

表7 因子得分系数矩阵表

表8 2010-2018年东中西部经营绩效的加权平均值

表9 2010-2018年东中西部盈利能力的加权平均值

表10 2010-2018年东中西部的成长能力值

(二)绩效区域差异

通过因子分析对东中西部零售业的经营绩效、盈利能力、成长能力和偿债能力进行分析。

经营绩效均值。本章节通过分析各省市经营绩效的加权平均值,比较了东中西部之间的差异,如表8和图1所示。整体而言,东中西部的零售业绩效在2010-2018年中一直呈上升势态。这九年以来,政府一直通过各种优惠政策和资源大力扶持零售业。东部零售业绩效高于中部高于西部,呈现出台阶式发展势态。我国最先实施的东部发展战略为东部省市带来了大量机遇,中西部地区的零售业自2004年我国提出的中部崛起和2006年颁布的《西部大开发“十一五”规划》以来,其发展势态呈现出较为显著的增幅,且21世纪之初期迅速崛起的电子商务平台也为零售业带来了新的发展契机。随着以互联网为媒介的电子商务模式的普及,传统的零售业在2010年之后开始逐渐利用互联网突破传统,拓展商机,提升其经营绩效。从原来的线下经营转向线上线下的“新零售”,“新零售”的销售结构、销售方式和物流追踪等都加速了东中部零售业的发展速度。

盈利能力。东中西部盈利能力加权平均值之间的差异,如表9和图2所示。总体而言,东中西部的盈利能力都处于上升阶段,东部的平均盈利能力高于中部高于西部。国家相关优惠政策对东部地区的倾斜力度大,其经济实力雄厚,管理水平先进,国际交流多,人均收入高,消费能力强,因此东部的零售业发展最快,最为发达,表现出了较高的投资回报率和盈利能力。在中部崛起和西部大开发战略实施的十多年中,中西部的经济实现了高速发展,中西部经济的高速发展势必会提高零售业的盈利能力,尤其是西部地区的GDP由13万亿元增长到17万亿元,占全国GDP比重的20%以上,年均增长速率一直高于全国GDP增长平均水平,高于东部地区,略低于中部,经济实力稳步增长。而且在网络销售迅速崛起的十年中,电子商务又进一步提高了中西部零售业的盈利能力。

成长能力。东中西部成长能力之间的差异,如表10和图3所示。从整体上看,东中西部的增长速度呈上升趋势,其中西部的上升速度最为显著。东部沿海省市零售业的平均增长率虽然最高,但从近几年的趋势来看,已迈向平稳发展的成熟状态。中西部零售业的发展速度超过东部地区,呈现出高速发展的成长态势。中部拥有的资源强于西部地区,因此零售业的成长势态也优于西部地区,目前西部与中部地区仍有一定差距。但从图3中的发展规律来看,未来几年后西部零售业的增长速度非常可能会领先于东部和中部。

偿债能力。偿债能力是指一家公司或企业用其资产偿还到期债务(本金和利息)的能力。公司或企业偿还债务的能力,是衡量其财务状况和经营能力的重要指标,也是预测其未来收益的重要指标,是决定其能否继续生存和发展的关键。从静态的意义上说,偿债能力就是公司或企业利用其资产清偿公司债务的能力;从动态的意义上说,偿债能力是企业利用其利润偿还债务的能力。如果负债大,说明公司不能融入资金;如果负债很小,说明公司进行经营活动的能力很差。因此,合理的负债率是公司发展的前提条件,零售业资产负债率的一般数值为0.5,大多数地区的负债率均高于0.5,虽然目前零售业绩效的发展势态不错,但其结构可能存在潜在的问题,具有较高的经营风险。

图1 2010-2018年东中西部经营绩效的加权平均值

图2 2010-2018年东中西部盈利能力的加权平均值

结论与建议

(一)零售业经营绩效区域差异的分析结论

首先,就经营绩效和盈利能力而言,东部、中部和西部三个主要地区的零售业绩效尽管在几年间表现出了较大的波动,但总体仍然呈现出一个较快的上升趋势,其中东部高于中部高于西部。在零售业的新发展贸易期间,中部的表现与一、两年前的东部情况持平,而西部落后东部三到四年。北、上、广的业绩非常之高,湖南和湖北在中部的表现突出,四川、重庆、陕西成为西部的领头羊,而新疆、青海、宁夏、贵州等省市的零售业还有待进一步发展。总体来说,东部的增长速度虽然目前仍是最高,但其零售业市场几乎饱和;中西部仍呈现出较快的增长速度,资产流动快于东部,未来几年后中西部零售业的增长速度非常有可能领先于东部。

其次,就成长能力而言,东部虽然目前仍是最高,但其增长速度已趋于稳定,零售业市场营业收入较高,几乎饱和;中西部仍呈现出较快的增长速度,资产流动快于东部。中西部地区的零售业正处于高速增长的时期,显示了较大的发展潜力。

最后,就偿债能力而言,零售业资产负债率的一般数值为0.5,虽然目前零售业的发展势态良好,但大多数地区的负债率均超过0.5,说明其行业结构可能存在潜在问题,风险较高。

(二)本文对零售业发展的建议

首先,国家应把中西部作为发展的重心,增加对中西部的资源倾斜,充分发挥中西部的地域特点,推动产业升级,实现经济和环境的可持续、协调发展;加强中西部与东部发达省市的信息交流,吸收国外先进经营理念和管理技术,扶持中西部零售业发展。

其次,对于东部而言,需要充分利用迅速崛起壮大的电子商务,把握当前的市场情况,积极对传统的零售业模式进行创新,这种创新不仅是对商品类别的创新,也是对消费方式、物流方式等多方面的创新,从而促进零售业线上线下协同发展。

最后,我国目前已全面走进信息化时代,互联网技术的发展给零售业带来了新的发展机遇。“互联网+零售业”降低了劳动力成本,提高了行业绩效和资金的周转速度,扩大了行业规模。因此,提高各区域零售业的信息化管理水平是提高零售业核心竞争力的重要措施。

猜你喜欢

军事文摘(2021年22期)2022-01-18

今日农业(2021年12期)2021-10-14

汽车观察(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

中国公路(2017年6期)2017-07-25

中国连锁(2017年6期)2017-07-05

中国商界(2017年4期)2017-05-17

领导决策信息(2017年9期)2017-05-04

华北地质(2015年2期)2016-01-13

江苏高职教育(2014年3期)2014-02-28