税收负担、寻租与企业研发策略

2020-06-03 17:39赵新成郑军王媚莎张军

会计之友 2020年12期

关键词:税收负担

赵新成 郑军 王媚莎 张军

【摘 要】 企业研发策略包括内部自主研发和外部合作研发,为研究税收负担、寻租对我国民营企业研发决策的影响,文章利用世界银行对中国民营企业的调查数据,使用IV Probit模型予以实证研究。回归结果表明,民营企业税收负担加重不利于企业内部自主研发或与其他实体的合作研发。研究发现,税收寻租对两种研发决策具有不同的影响;税收寻租在一定程度上加剧了税收负担对企业研发的抑制作用。这种加剧作用对中小型民营企业的合作研发决策或民营大企业的自主研发决策是显著的。研究有助于理解税收负担、税收寻租对民营企业研发策略的影响,提出了进一步优化税收优惠政策、治理税务腐败的建议。

【关键词】 税收负担; 税收寻租; 自主研发; 合作研发; 税务腐败

一、引言

民营企业为我国经济发展做出了巨大贡献,通常民营企业的贡献可用“56789”来概括:民营企业对国家税收贡献超过50%,对中国GDP、固定资产投资以及对外直接投资的贡献均超过60%,中国70%以上的技术创新和新产品研发来自民营企业,民营企业贡献了中国城镇就业的80%和新增就业的90%[1]。改革开放以来,我国民营企业从无到有、从小到大、从弱到强在我国经济发展中的贡献越来越大,对未来中国经济变得更加重要。过去中国经济的增长主要由要素驱动,当前和未来中国经济的增长越来越多地依靠创新驱动。能否跨越中等收入陷阱,在根本上取决于后发国家依靠自主研发所获得的技术增长率[2]。国际技术及高技术产品贸易限制增加,从国外引进技术的“天花板”效应不断显现。但以“华为”为代表的中国民营企业在应对这种国际技术贸易障碍过程中,逐步释放了其自身技术创新和积累的重要价值,显示了民营企业创新的重大战略意义。但是国家的创新补贴大部分流向了国有企业,国内大部分的创新成果却都是由民企贡献[3]。税收负担的加重会阻碍民营企业创新,有效的税收激励政策可以促进民营企业R&D投入,提高企业科技创新能力[4]。政府应适当减轻企业税收负担,促进企业转型升级[5]。虽然,我国税收政策在支持科技创新方面发挥了重要作用,有力促进了创新型国家建设,但也存在一些不足之处[6]。如何进一步优化税收优惠政策,使企业“轻装上阵”,促进民营企业发展和创新是当下需要进一步探讨的问题。

与现有研究相比,本文可能的贡献在于:第一,发现了税收负担对民营企业内部自主研发的抑制效应不显著,但显著抑制了外部合作研发决策;第二,异质性分析表明,税收寻租显著加剧了民营中小企业税收负担对合作研发的抑制作用;税收寻租显著加剧了民营大企业税收负担对自主研发决策的抑制作用。

二、文献综述

(一)税收负担与企业研发

学界普遍认为,企业研发的策略主要有两种,一是企业进行内部研发,二是与其他实体合作研发。无论内部研发还是合作研发都需要大量的资金支持。因为企业研发具有较大风险且投资周期长,稳定的资金来源对企业创新尤为重要[7]。企业研发资金的来源包括了内源性融资和外源性融资。较大的税收负担明显擠占了企业内部资金,在面临高失败率的研发活动上,企业研发策略的选择往往变得慎重甚至保守,影响了创新活动的积极开展,充足的现金流与留存收益不仅是企业为研发创新进行内源性融资的基础,还是研发失败时的“风险准备金”[8]。在外部融资方面,我国信贷市场仍然存在一定的规模歧视、所有制歧视,影响了金融资源配置的效率[9],受规模小、资本薄弱、财务信息透明度低等因素的制约,民营企业“融资难”“融资慢”“融资贵”的问题突出[10],限制了外部金融资源对民营企业创新的支持。民营企业的外部融资成本一般高于内部融资成本,在实际经营活动中更多依赖自身内部现金流,从而不得不放弃一部分创新活动,进一步制约了民营企业的研发活动[11]。因此,税收负担加重明显增加了民营企业内部融资约束,不利于企业创新。税收优惠可以在一定程度上缓解其内部融资约束,提升企业创新绩效[12]。

(二)税收优惠的创新激励机制

黄永明等[13]研究了税收对技术创新的激励机制,税收直接作用对象是企业的成本和利润水平,税收优惠与企业研发并不存在直接对应关系,而是通过内在作用机制影响企业研发收益和成本,并最终影响企业研发的预期利润,从而激励企业创新。他们认为,这种激励机制主要是通过补偿创新活动的外部性以增加创新收益的激励机制和通过减弱创新不确定性以增加创新预期收益的激励机制。冯海红等[14]研究了政府税收优惠政策对企业研发投资的影响,认为在最优的政策力度门限区间内,政府税收优惠政策对企业研发投资有着显著的正向激励作用,而政策力度小于第一门限值时激励作用较为微弱,大于第二门限值则产生反效果。贾康等[6]结合《深化财税体制改革总体方案》提出了通过推进“普惠性”激励政策、运用结构性减税、建立人力资本的税收激励机制等措施,完善科技创新创业激励机制等观点。任爱华[15]认为税收优惠政策的实施,对于产业的调整以及企业技术创新有着极大的推动作用,“营改增”的实施一方面减少了企业税负,同时也使得我国税收杠杆释放企业自主创新的张力愈加明显。在优化科技创新税收优惠政策的建议方面,张源等[16]分析了广东民营企业科技创新与税收的关系,以及运用税收政策过程中存在的问题,并提出了政策建议。

(三)税收寻租与企业创新

已有研究表明,存在融资约束的企业避税程度显著高于融资不受约束的企业[17],当代理人获得委托人的行政执法授权时,就有了滋生腐败的土壤[18],税收执法是其中的一个重要领域[19]。Shleifer et al.[20]的研究表明,税收人员的腐败降低了企业的避税成本。因此,民营企业通过多种方式进行寻租避税[21],试图降低其税收负担。

(四)文献述评

已有研究大多聚焦于税收负担对企业研发的抑制作用或税收优惠对企业创新的激励效应进行分析。对税收寻租下的税收负担对民营企业的研发策略选择的影响未获充分关注。本研究在前述研究的基础上予以拓展,探讨了税收负担、税收寻租对民营企业自主研发决策与合作研发决策的影响。因为民营企业研发往往具有较强的市场导向性,更加关注研发可能带来的潜在利益,这对民营企业的研发策略选择具有重要影响。在税收负担加剧的情况下,企业选择自主研发还是合作研发从而降低自身研发成本、分散研发风险,通过税务寻租获得的税务负担的减轻是否促进了企业创新,以及对民营企业的两种研发策略的选择具有何种影响,这种影响是否因企业特征具有异质性等,有待进一步探讨。本文试图使用来自中国微观企业层面的调查数据予以实证分析。

三、研究设计

(一)样本选择与数据来源

本文使用世界银行对中国企业2012年的调查数据。该数据被学术界公认,具有较强公信力。该数据包含了企业税收负担水平的评价,以及企业税务活动中是否需要向税务官员支付“非正式费用”,以实现某种程度的“避税”目的。这反映了企业税务活动中存在的腐败现象。其他数据库几乎很难获得该项指标。目前世界银行还没有公布最新的相关调查数据,因此该数据仍然具有可资利用的价值。本文剔除了本次调查涵盖的148家国有企业样本,筛选保留了1 679家民营企业相关调查数据。

(二)变量定义

1.被解釋变量

企业内部自主研发策略(INNOa)。根据调查问题“企业是否进行了内部研发活动”设置该变量,如果企业存在内部研发活动赋值为1,否则赋值为0。

企业外部合作研发策略(INNOb)。调查问卷包含了“企业是否与其他企业签订合同进行合作研发”,如果存在与其他企业签订合同进行了合作研发赋值为1,否则赋值为0。

2.核心解释变量

税收负担(Tax)。税收负担变量的选择思路有两个,一是企业所处城市的宏观税收负担;二是企业自我评价获得的微观税务负担。刘诗源等[22]认为,由于宏观税收指标的测量误差较大,数据在城市间截面变差包含的有效信息较少,这将引致估计系数的衰减偏误(attenuation bias),从而低估税收负担的影响。世界银行本轮对中国企业调查包含了企业对其自身面临的税收负担程度进行的主观评价,由于所有的受访企业都是根据相同的世界银行调查问卷作答,故统计口径是统一的。而且,企业在对税率进行主观评价时不可能受当地统计部门对宏观税负数据的收集、计算与汇总等工作流程的影响[22]。因此,这种主观评价能比较真实地反映企业自身所处的税收负担状况。企业对自身税收负担水平的主观评价由低到高分为0—4共5个等级,等级越高负担越重,取值为0时表示不存在税收负担。

税收寻租(Infpay)。该调查问卷中包含了“是否有任何一次税务官员检查或会见希望或要求礼物或非正式费用”的问题,这反映了税务活动中的寻租,如果存在这种非正式费用(礼物)则赋值为1,否则赋值为0。

3.控制变量

外部融资约束(Fin),根据企业是否具有信贷额度,如果拥有信贷额度意味着企业可以获得贷款,视为不存在外部融资约束,赋值为0,否则赋值为1。企业规模(Size),衡量企业规模的指标较多,本文以企业员工数衡量企业规模,在回归分析中取其对数。企业的出口性质(Exp),以企业是否具有出口份额衡量,如果有出口份额则意味着具有出口性质,赋值为1;企业不存在直接或者间接出口则不具有出口性质,赋值为0。本文对变量存在的残缺值予以剔除。

变量定义及描述性统计如表1。

(三)模型设定

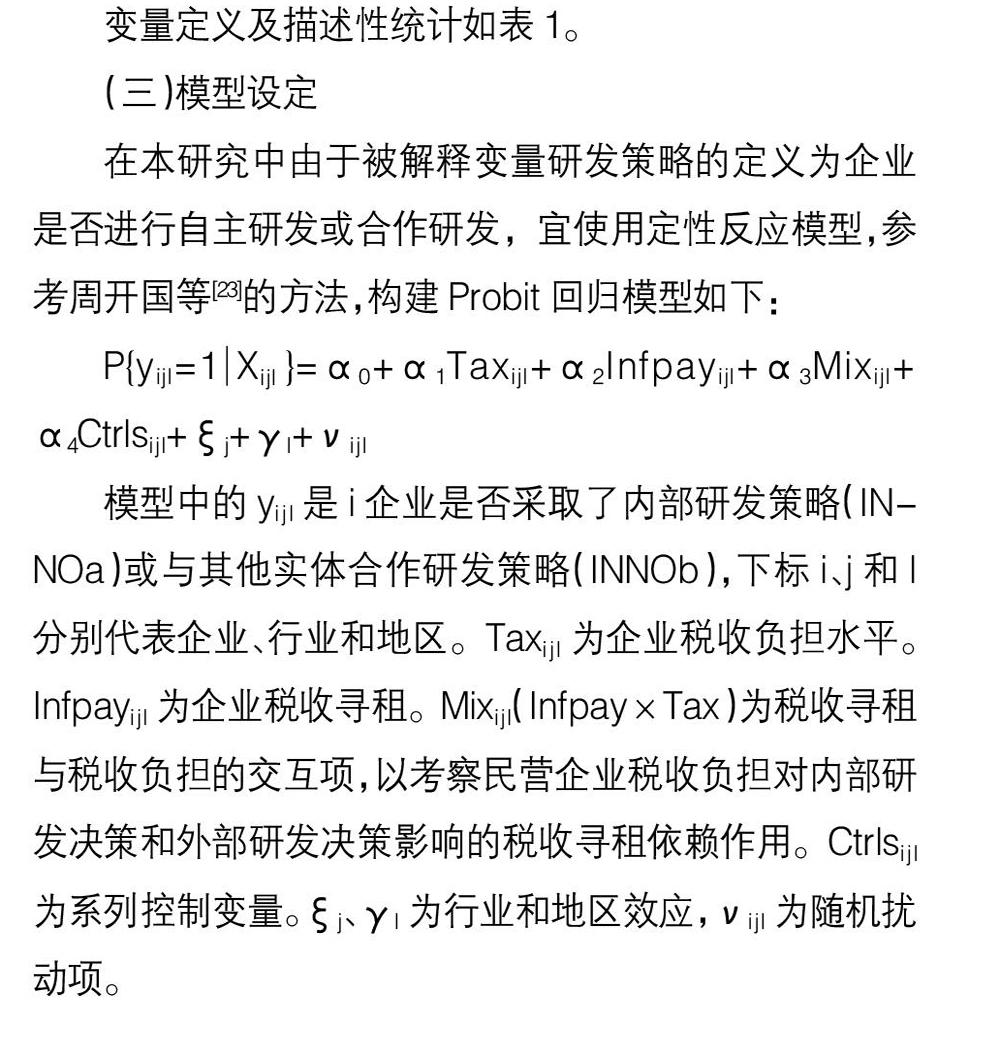

在本研究中由于被解释变量研发策略的定义为企业是否进行自主研发或合作研发,宜使用定性反应模型,参考周开国等[23]的方法,构建Probit回归模型如下:

模型中的yi j l是i企业是否采取了内部研发策略(INNOa)或与其他实体合作研发策略(INNOb),下标i、j和l分别代表企业、行业和地区。Taxi j l为企业税收负担水平。Infpayi j l为企业税收寻租。Mixi j l(Infpay×Tax)为税收寻租与税收负担的交互项,以考察民营企业税收负担对内部研发决策和外部研发决策影响的税收寻租依赖作用。Ctrlsi j l为系列控制变量。ξj、γl为行业和地区效应,νi j l为随机扰动项。

四、内生性处理及回归结果分析

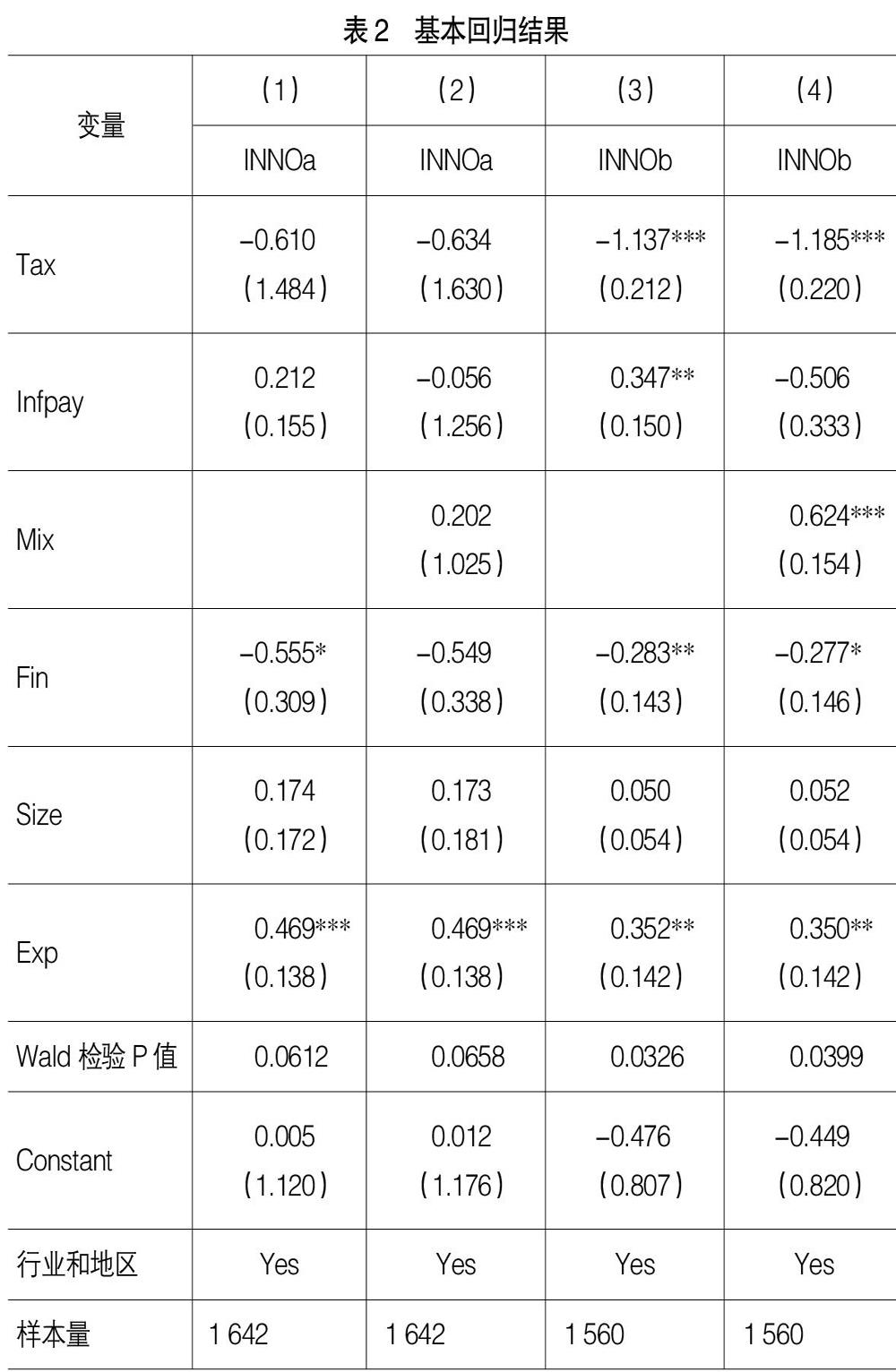

在本研究中,核心解释变量税收负担与企业创新策略可能存在的反向因果关系,以及可能遗漏重要变量,或导致内生性问题的存在。首先,因为税收负担加重通常加剧民营企业内源性融资约束,这不利于企业研发。企业研发又可以获得一定的税收优惠,这缓解了企业税收负担。这种双向因果关系可能导致回归结果有偏。为克服这种内生性问题导致的回归结果不稳健,本文参照刘诗源等[22]的方法构建工具变量,即以企业所在城市的税收负担平均水平作为工具变量。因为企业所在城市的宏观税收水平会决定和影响企业税收负担水平,微观层面上由分层随机抽样得到的少量样本企业的行为不可能反过来影响宏观层面上的城市税负水平,它可以满足工具变量的相关性和外生性的要求。因此这有助于解决实证研究中常见的样本选择与双向因果性所引发的内生性偏误。其次,本文尽可能将更多变量纳入回归模型以缓解可能的遗漏变量造成的内生性问题。据此,本文使用IV Probit模型进行估计,表2为使用Stata14所得估计结果。其中(1)列—(4)列的Wald检验的P值均通过显著性检验,拒绝了外生性原假设,故对自主研发决策可在的10%水平上认为税收负担为内生变量,对合作研发可在5%的水平上认为税收负担为内生变量。

表2(1)列和(3)列为未加入税收负担和税收寻租的交互项的回归结果;(2)列和(4)列为加入该交互项(Mix)的回归结果。(1)列和(3)列显示,企业税收负担系数均为负值,表明企业税收负担阻碍了企业内部研发或协同研发决策,但(1)列的企业税务负担变量的系数不显著。(3)列的企业税收负担系数在1%水平显著,说明企业税收负担对民营企业合作研发具有显著的抑制作用。企业税收负担加重,其外部合作研发的决策受到明显的抑制;也表明企业税收负担对企业内部研发和协同研发决策影响具有显著区别。(1)列显示,企业税务活动中的税收寻租系数为正值,表明税收寻租对内部研发决策具有一定的促进作用,但这种作用不显著。(3)列显示税收寻租的系数在5%水平显著,表明税收寻租在一定程度上与民营企业合作研发决策存在正相关关系,表明存在税收寻租活动的企业更倾向于合作研发。(4)列报告了税收负担和税收寻租的交互项(Mix)系数在1%的水平为正,表明税收寻租显著加剧了企业税收负担对企业协同创新的抑制作用。其作用机制为民营企业的税收寻租使企业财务负担加重,这不利于企业合作研发所的资金支持。由于企业协同创新的外部性促进了社会收益,这种外部收益并未因为寻租得到补偿,所以,税收寻租加剧了税收负担对外部合作研发的抑制作用。(2)列显示该交互项系数为正值,但未通过显著性检验。说明,民营企业税收负担作用于两种研发决策的效应对税收寻租的依赖迥异。

表2回归结果还报告了外部融资约束对企业内部研发决策和外部合作研发具有显著的抑制作用,缓解民营企业外部融资约束促进企业创新仍然任重道远。表2也报告了出口对民营企业研发策略的影响,出口对企业内部的自主研发、合作研发具有显著的正向促进作用。在我国改革开放进入新时期的当下,扩大企业出口力度,继续加大出口退税力度显然对民营企业的创新活动仍然具有积极的意义。

五、异质性讨论

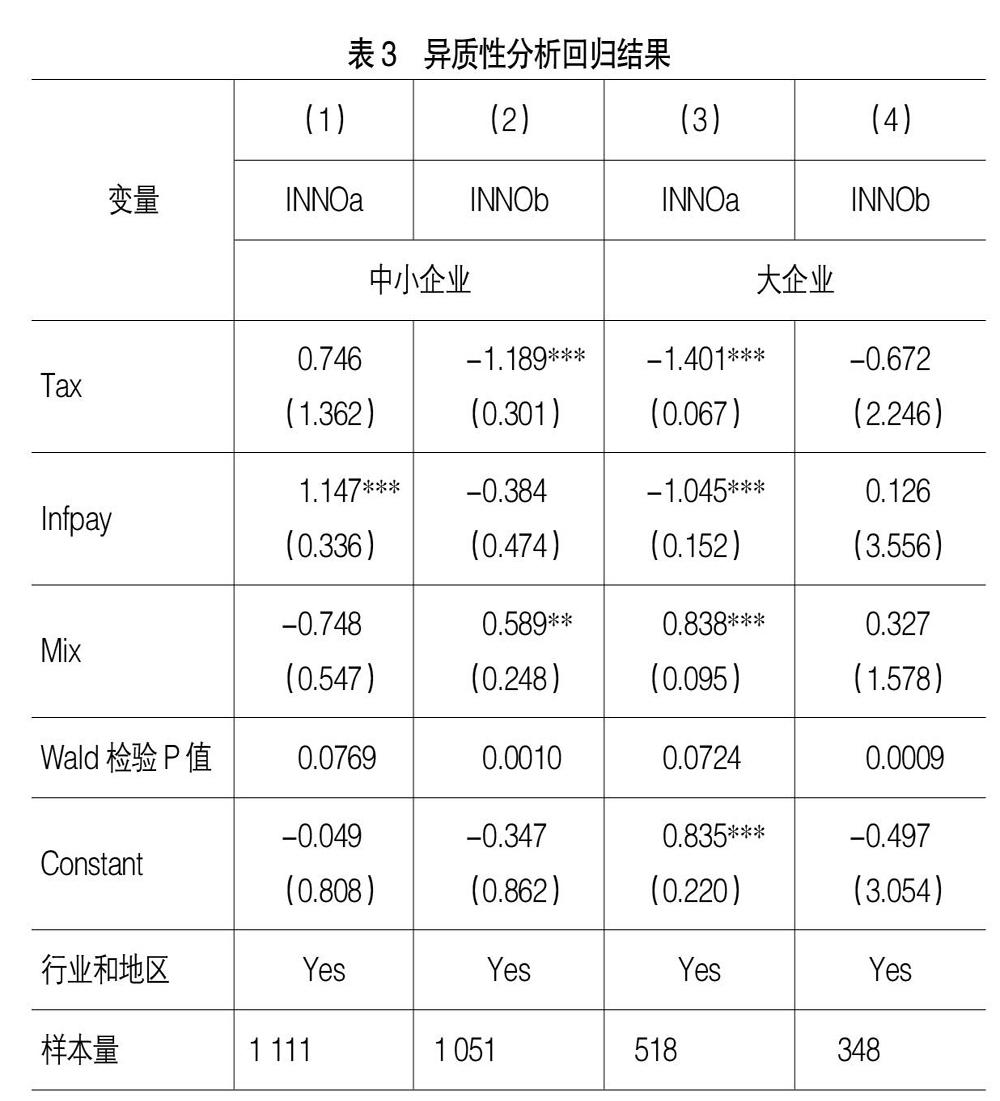

本部分根据企业规模分类讨论税收负担对企业研发策略的影响。使用IV Probit模型进行估计,结果如表3。为使表格简洁明了,表3仅列示了核心解释变量及其交互项的回归结果,完整结果备索。其中(1)列和(2)列为民营中小企业组的回归结果,(3)列和(4)列为民营大企业组的回归结果。

表3(2)列交互项系数显著为正值,表明中小企业税收寻租加剧了税收负担对企业合作研发的抑制效应。可能的原因在于,一是内部研发具有高风险性和预期收益的不确定性都迫使中小民营企业转向与其他实体的合作研发,但税收寻租抑制了本来财务能力有限的中小企业的合作研发资金的支持。二是对于外部融资仍然较大、企业存在更多困难的民营中小企业而言,通过税收寻租支付“非正式费用”可以获得一定“好处”,但这种代价大于其所获好处,从而总体上加剧了其财务负担不利于其外部合作研发决策,因此通过税收寻租并不能从根本上缓解中小民营企业研发的融资约束。(3)列交互项系数显示,大企业税收寻租加剧了其税收负担对内部研发决策的抑制作用。但对外部研发决策的交互项的回归结果不显著,这可能因为大企业更傾向于进行内部研发决策有关。相较于中小企业而言,大企业本身往往具有更强的研发实力,参与协同研发会使得自身优势与其他企业共享[23]。大企业内部研发决策对税收负担、税收寻租具有更大的敏感性。内部研发活动的收益具有不确定性且很可能无法覆盖税收寻租活动支付的成本,导致大企业的内部研发积极性受到抑制。

对比(1)列和(3)列的交互项系数可见,税收负担对企业自主研发的影响对税收寻租的依赖程度因企业规模具有异质性,这种依赖程度大企业表现显著。这说明大企业较中小企业对税收寻租具有更敏感的排斥,进而不利于大企业自主创新。对比(2)列和(4)列交互项系数可知,企业税收负担对合作研发策略的影响对税收寻租的依赖也因企业规模具有异质性,中小民营企业的这种依赖性更显著。由于中小民营企业本身的研发实力有限,加之我国现行的信贷市场往往需要企业提供良好的信用记录或担保资产,而这些都是中小民营企业不足或欠缺的,制约了其外部融资,因此独立承担高风险的自主研发决策受到抑制。中小企业更倾向于同其他实体合作研发,降低研发成本、共担研发风险。中小企业对外部研发活动更具依赖性,税收寻租加重了其财务负担,明显冲击了其合作研发决策的积极性。因此,进一步优化税收优惠政策、治理税务腐败政策应因企业特征而异。

六、结论及政策建议

企业研发策略主要包括了内部自主研发和外部合作研发。税收负担加重抑制了民营企业内部研发和外部研发,税收寻租对民营企业的内部研发决策或外部研发决策具有不同的影响。税收寻租活动的非正式费用加剧了中小民营企业的税收负担对外部合作研发的抑制作用。税收寻租加剧了民营大企业税收负担对其自主研发决策的抑制作用,但税收负担对其合作研发决策的抑制作用不显著依赖非正式费用。总体而言,关系型的税收环境不利于企业依据市场规则行事,显著加剧了企业的财务负担,不利于民营企业的创新活动,税收寻租有损市场公平效率,有失公平的市场环境,更不利于企业的创新发展。因此,隐含的政策含义主要有:

1.进一步优化税收优惠政策。在税收优惠政策的推出上应当区别对待,根据不同规模、不同行业的企业实施差异化的税收优惠政策。对于中小型民营企业研发投入扣除的限制条件需要进一步放宽,对大企业应放宽其是否盈利进行税收抵免的约束条件。扩大民营企业研发投资抵免范围,进一步优化税前扣除企业研发支出以及固定资产加速折旧的政策,使创新型民营企业真正获得税收优惠,促进企业创新。

2.税收与融资政策协同。应改善民营企业尤其是中小民营企业的外部融资环境,采取税收政策与融资政策搭配协调,扩大企业创新的风险投资所得的税收优惠或减免的幅度,缓解民营企业的内外部融资约束,促进民营企业自主创新及协同创新所需的外部金融支持。

3.深入治理税务腐败。对税务腐败领域的反腐工作的深入开展有利于改善民营企业的营商环境,有利于民营企业更加重视市场机制对企业行为的调节,公平公正的市场环境更有利于促进民营企业的创新。

4.进一步优化出口退税政策。2019年我国调整了出口税则,出口退税率不断提高,这有助于鼓励企业出口,提升出口退税对民营企业的创新激励效应。出口退税政策也应考虑到企业规模的异质性,采取差异化的退税力度。

【参考文献】

[1] 李拯.踏踏实实把民营经济办得更好[N].人民日报,2018-09-14(005).

[2] 龚刚,魏熙晔,杨先明,等.建设中国特色国家创新体系跨越中等收入陷阱[J].中国社会科学,2017(8):61-86,205.

[3] WEI SHANGJIN,ZHANG XIAOBO.The competitive saving motive:evidence from rising sex ratios and savings in China[J].Journal of Political Economy,2011,19(3):511-564.

[4] 张源,陈科任.民营企业R&D投入与税收激励实证研究——以广东为例[J].会计之友,2016(23):21-25.

[5] 吉,王贞.税收负担会阻碍企业创新吗?——来自“金税工程三期”的证据[J].南方经济,2019(3):17-35.

[6] 贾康,刘薇.论支持科技创新的税收政策[J].税务研究,2015(1):16-20.

[7] 马光荣,刘明,杨恩艳.银行授信、信贷紧缩与企业研发[J].金融研究,2014(7):76-93.

[8] MANSO G.Motivating innovation[J].Journal of Finance,2011,66(5):1823-1860.

[9] 张璇,刘贝贝,汪婷,等.信贷寻租、融资约束与企业创新[J].经济研究,2017(5):163-176.

[10] 王健,袁瀚坤.政府补贴、融资约束与民营企业创新——来自中国A股上市公司的经验证据[J].金融与经济,2019(3):47-52.

[11] 李志生,苏诚,李好,等.企业过度负债的地区同群效应[J].金融研究,2018(9):74-90.

[12] 李维安,李浩波,李慧聪.创新激励还是税盾?——高新技术企业税收优惠研究[J].科研管理,2016,37(11):61-70.

[13] 黄永明,何伟.技术创新的税收激励:理论与实践[J].财政研究,2006(10):47-49.

[14] 冯海红,曲婉,李铭禄.税收优惠政策有利于企业加大研发投入吗?[J].科学学研究,2015,33(5):665-673.

[15] 任爱华.“营改增”促进企业科技创新效应研究——以河北省为例[J].会计之友,2014(36):74-76.

[16] 张源,黄秋云.增强广东民营企业科技创新的税收政策分析[J].会计之友,2012(17):81-83.

[17] 张铭洪,张海峰,张睿.融资约束对企业避税行为的异质性影响——来自上市公司的证据[J].税务研究,2018(1):93-99.

[18] MILGROM P,ROBERTS J.An economic approach to influence activities in organizations[J].American Journal of Sociology,1988,94:154-179.

[19] 付朝干,李增福.腐败治理、税收执法与民营企业避税[J].财经研究,2018,44(11):48-61.

[20] SHLEIFER A,VISHNY R W.Corruption[J].The Quarterly Journal of Economics,1993,108(3):599-617.

[21] 彭韶兵,王伟.上市公司“出身”与税收规避[J].宏观经济研究,2011(1):41-49.

[22] 刘诗源,林志帆.税收负担与企业研发创新——來自世界银行2012年中国企业调查数据的经验证据[J].财政研究,2017(2):98-112.

[23] 周开国,卢允之,杨海生.融资约束、创新能力与企业协同创新[J].经济研究,2017(7):94-108.

猜你喜欢

现代管理科学(2017年3期)2017-03-03

商业会计(2016年24期)2017-02-23

商情(2016年40期)2016-11-28

中国市场(2016年41期)2016-11-28

商(2016年27期)2016-10-17

中国市场(2016年20期)2016-06-12

商(2016年17期)2016-06-06

商场现代化(2016年10期)2016-05-13

商场现代化(2016年6期)2016-04-21