“一带一路”倡议下中国对东盟直接投资贸易效应与潜力分析

2020-06-23 04:48林海华林海英博士张丽艳通讯作者包家辰

商业经济研究 2020年12期

林海华 林海英 博士 张丽艳 鑫 颖 通讯作者 包家辰

(1、内蒙古广播电视大学 内蒙古呼和浩特 010010;2、内蒙古财经大学 内蒙古呼和浩特010017;3、山东大学经济学院 山东济南 250000)

自2010年中国-东盟自贸区(CAFTA)建立以来,双方的经贸关系融合式发展在不断提速提效。2013年习近平总书记提出的“一带一路”重大倡议,为推进中国与东盟贸易往来提供了战略指引。2019年《中国东盟自贸区协定升级版》的全面生效,以及《中国-东盟战略合作伙伴2030愿景》的印发,为中国东盟的双边贸易未来发展创造更多的发展机遇和更广的发展空间。中国对东盟直接投资的比重持续上升,截至2020年2月,中国对东盟的贸易总值达到5941.1亿元,同比增长2%,快于中国对外贸易平均增速。中国对东盟的直接投资总体呈现逐年上升趋势,2018年底,直接投资存量高达1028.58亿美元。同时,进出口贸易额增长迅速,占贸易总值的比重逐年上升,2010年同比增长率高达27.27%。因此,中国对东盟直接投资和双边贸易往来均呈现持续增长趋势。

“一带一路”倡议从全球共同发展视角为沿线国家提供了重要的对外合作机遇,东盟作为中国的贸易合作伙伴,是我国推进“一带一路”建设的重要经济体。因此,探究中国对东盟直接投资的贸易效应,有利于更好发挥双方的互补性优势,有利于促进双方贸易合作关系的长期融合发展。探究中国对东盟直接投资的贸易潜力,有助于改善中国对东盟直接投资的不均衡现象,为政府部门制定投资政策以及中国企业对东盟的未来投资提供理论指导。

文献综述

目前众多学者关注中国对东盟直接投资和贸易效应研究,大多数学者研究中国对东盟的贸易效应(聂飞,2017;彭景,2017;肖溢等,2016;谭秀阁等,2016;李涛,2015),多数学者研究直接投资与贸易结构的关系(李星,2019;陈元清,2019;石博华,2018;李轩,2016),以及直接投资对贸易的现状及影响因素(屠年松等,2019;郑睿,2019)。关于直接投资贸易效应的研究,少数学者从异质性影响和投资动机的角度,借助引力模型和分位数模型,研究中国对东盟直接投资贸易的影响机制和投资动机(余振岳等,2020;林创伟等,2019),从国别差异性分析中国对东盟的直接投资的影响(李立民等,2018;刘再起,2014);极少数学者从出口和进口两个方面建立回归模型,借助引力模型,研究中国对东盟直接投资的贸易效应(王柏玲等,2019;刘蕾,2015)。基于上述文献研究的梳理可知,现有关于中国对东盟贸易效应的研究较多,直接投资对贸易的研究主要集中在直接投资对贸易的影响因素、直接投资与贸易结构的关系,而针对直接投资贸易效应的研究较少,针对中国对东盟直接投资贸易效应和贸易潜力的研究更少。但随着中国-东盟自由贸易区(CAFTA)的快速发展,对外直接投资比重的逐年增长,究竟直接投资的贸易效应如何?各成员国的贸易潜力如何?各成员国间以及各成员国进出口间的贸易潜力是否存在差异性?深受关注。因此,为解决上述问题,本文拟利用中国对东盟及各国的2009-2018年的直接投资数据和进出口贸易数据,借助引力模型,建立中国对东盟的进口和出口贸易效应回归模型,对直接投资的贸易效应进行实证研究,估算贸易潜力值,确定潜力类型,并提出中国对东盟双边贸易“提质升级”的政策启示,以期为中国与东盟的经贸融合式发展提供理论指导和经验借鉴。

模型构建及数据来源

(一)模型构建、变量说明和数据来源

为了研究中国对东盟进出口额与直接投资的贸易效应,有效反映二者之间的关系,本文选取中国对东盟各国的进出口额为被解释变量,选取直接投资存量作为解释变量,为了尽可能降低异方差带来的影响,对所有变量取对数,拟建立回归模型(具体见模型(1))。

其中,i和j分别为中国和东盟,t为年份,Yijt代表i国对j国的贸易额,OFDIijt代表i国对j国的对外直接投资存量,α0为回归模型的截距,β1为直接投资对贸易额的影响系数,εijt为随机误差项。

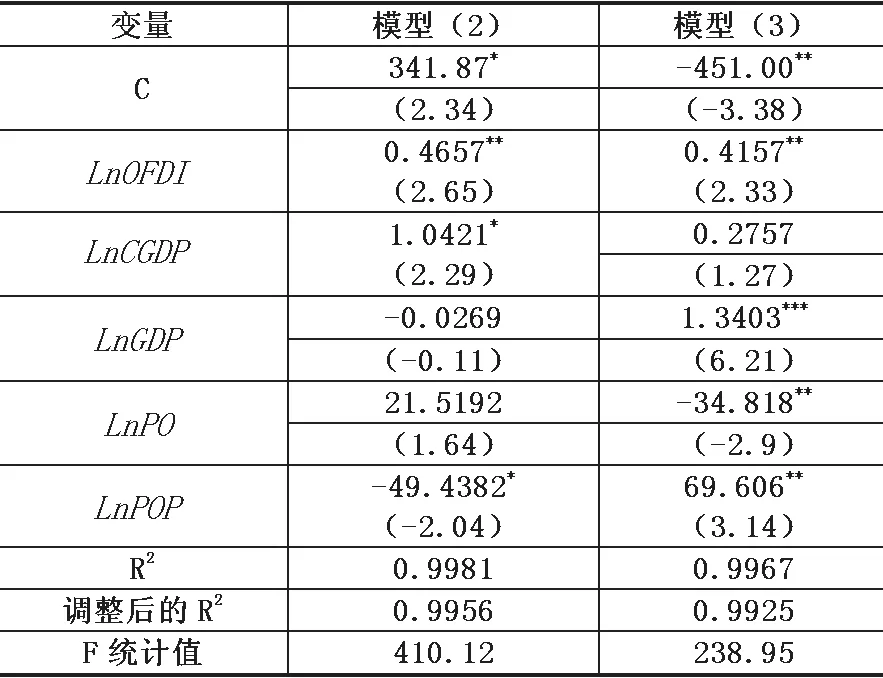

为确保回归模型更具有稳健性,通常需要引入一些控制变量。引力模型是Tinbergen(1962)依据万有引力的性质提出的,近年来在贸易研究领域得到广泛应用。因此,借助引力模型,将中国与东盟的国内生产总值和年末人口总数引入回归模型中,即可得到新的中国对东盟的出口贸易回归模型(见模型(2))和进口贸易回归模型(见模型(3))。

其中,模型(2)中的EYijt为出口额,模型(3)中的IYijt为进口额,CGDPijt为中国的国内生产总值,GDPijt为东盟各国的国内生产总值,POijt为东盟的年末人口数,POPijt为中国年末人口总数。

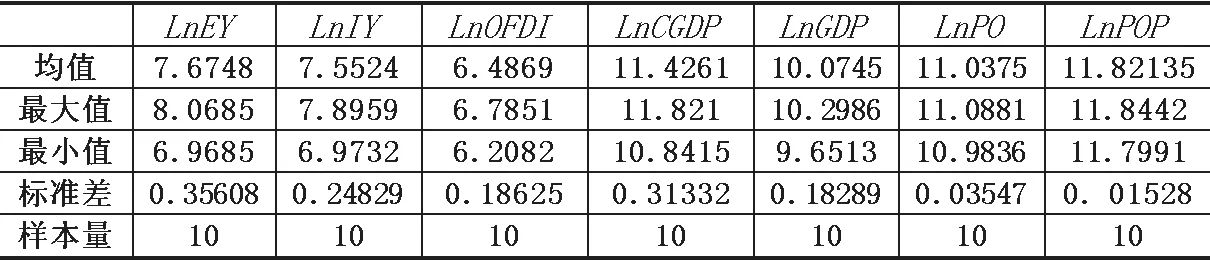

表1 模型主要变量说明及数据来源

模型的变量说明及数据来源见表1所示。

(二)ADF检验

在模型回归分析前,为避免出现虚假回归,需要进行ADF检验。本文选用Stata13.0软件对回归模型(2)和模型(3)中的LnEY、LnIY、LnFDI、LnCGDP、LnGDP、LnPO、LnPOP变量进行ADF检验,结果发现,LnEY、LnIY、LnFDI、LnCGDP、LnGDP和LnPO的ADF统计量的值分别为-3.620、-3.750、-2.689、-3.683、-4.520和-5.590,检验结果均平稳,而LnPOP变量的ADF统计量的值为-1.824,接受原假设,ADF检验不平稳。因此,要对LnPOP的一阶差分序列进行ADF检验,变量LnPOP一阶差分后的ADF统计量的值为-2.352,△LnPOP在10%的水平下ADF检验平稳。

实证分析

(一)描述性统计分析

中国对东盟的出口(LnEY)和进口(LnIY)的均值分别为7.6478和7.5524,总体上来说,中国对东盟的进出口贸易均衡性较好;自2013年后,对外直接投资(LnOFDI)最大值和最小值差距较小,且2013年后中国对东盟历年的对外直接投资(LnOFDI)值均远高于均值。但2009-2018年间中国对东盟各个成员国的直接投资(LnOFDI)值差别较大,尤其是文莱、老挝和缅甸等小成员国的对外直接投资较低,具体见表2所示。

(二)回归分析

1.协整关系检验。为分析LnEY和LnOFDI以及LnIY和LnOFDI之间是否存在长期稳定关系,需要对其进行协整检验,结果显示:LnEY对LnOFDI的P值为0.006小于0.5,LnIY对LnOFDI的P值为0.015也小于0.5,说明LnEY对LnOFDI和LnIY对LnOFDI均存在协整关系,即进出口额与对外直接投资存在长期稳定关系。

2.回归分析。对模型(2)和模型(3)分别进行回归分析(见表3),从表3 的分析结果可以看出,模型(2)和模型(3)中的调整后R2的值分别为0.9956和0.9925,F统计量的值分别为410.12和238.95,说明模型(2)和模型(3)的拟合效果均较好。

模型(2)中的解释变量的LnOFDI、LnCGDP和LnPOP对LnEY影响显著。其他解释变量不显著。LnOFDI在5%的水平下显著为正,其系数为0.4657,说明中国对东盟的直接投资对出口额的影响是显著的,影响方向为正,保持其他变量不变,直接投资额每增长一个单位,会促进出口额46.57%的增长,因此,中国对东盟的直接投资对出口具有创造效应。解释变量LnCGDP对出口额在10%的水平下显著正向影响;解释变量LnPOP对出口额在10%的水平下显著负向影响。

模型(3)中的解释变量LnOFDI、LnGDP、LnPO和LnPOP影响显著。其他解释变量影响不显著。LnOFDI在5%的水平显著为正,其系数为0.4157,说明中国对东盟的直接投资对进口额的影响是显著的,且影响方向为正,保持其他变量不变,中国对东盟的直接投资额每增长一个单位,会促进进口额41.57%的增长。因此,中国对东盟的直接投资对进口具有显著创造效应。解释变量LnGDP对进口额在5%的显著水平下正向影响;解释变量LnPO对进口额在1%的水平下显著负向影响;解释变量LnPOP对进口额在5%的水平下呈显著正向影响。

(三)潜力测算

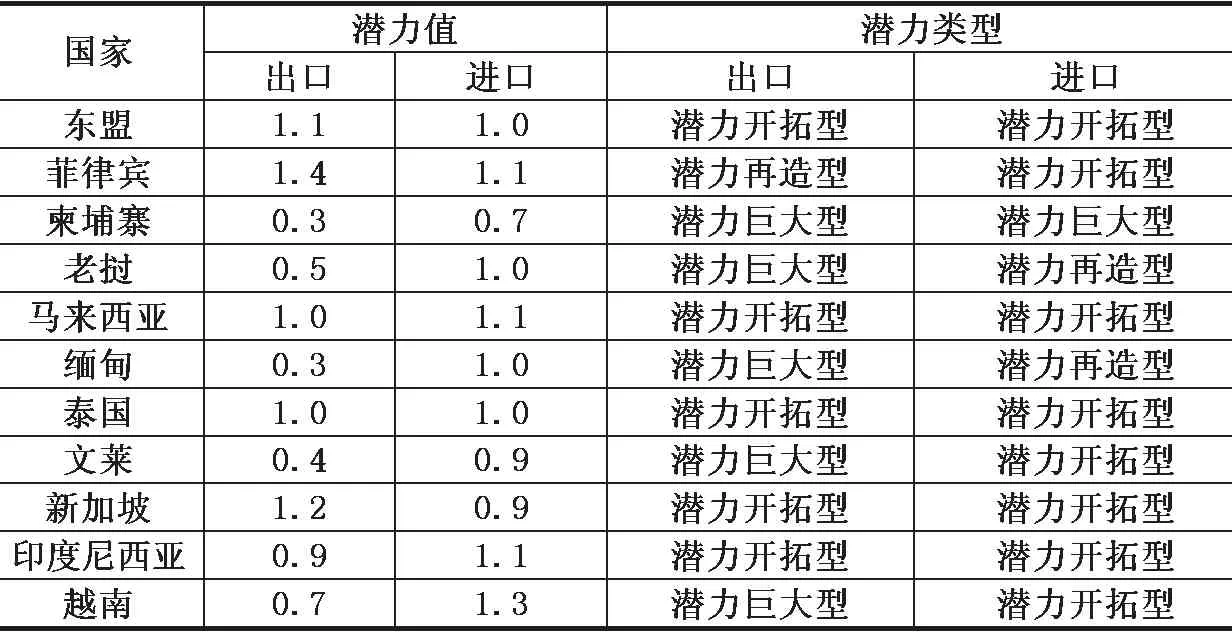

中国与东盟各国的贸易潜力的测算是利用回归分析结果,将各个变量的实际值代入到模型中,得到回归模型估计的理想值,用实际值除以理想值得到的值为贸易潜力值,将其与潜力类型范围值进行对比,确定其属于哪种贸易类型。因此,为了测算东盟总体和各成员国的进口和出口贸易潜力,将东盟各国的LnOFDI、LnGDP、LnPO以及中国的LnCGDP和LnPOP的值代入到模型(2)和模型(3)的回归方程中,即可得到东盟以及东盟各国的进口和出口的贸易理想值,并将其与实际贸易值进行比较,得到相应的潜力值,结果见表4所示。

表2 描述性统计分析结果

表3 模型回归结果

表4 东盟及各国潜力类型

从表4可以看出:第一,总体上来说,中国对东盟的进出口贸易潜力值分别为1.0和1.1,均属于潜力再造型。第二,各国间出口方面的结果显示:中国对菲律宾的出口潜力值为1.4,是全体东盟成员国中最大的,属于潜力再造型;中国对马来西亚、泰国、新加坡和印度尼西亚的潜力值介于0.8和1.2之间,属于潜力开拓型。而柬埔寨、老挝、缅甸和文莱的潜力值均远低于0.8,属于潜力巨大型。各国间进口方面的结果显示:中国对越南潜力值为1.3,属于潜力再造型;老挝和缅甸进口的潜力值均为1.0,实际值相当于理想值,属于潜力再造型;菲律宾、马来西亚、泰国、新加坡和印度尼西亚5国的潜力值位于0.8和1.2之间,属于潜力开拓型。第三,从中国对东盟各国进出口间的直接投资来看,越南的出口潜力值为0.7,属于潜力巨大型,而进口潜力值为1.3,属于潜力再造型,是所有东盟成员国中进出口潜力类型跨度最大的国家。柬埔寨、老挝、缅甸和文莱的进口潜力值和出口潜力值差距较大,分布在不同的潜力类型区间,进口潜力类型与出口的潜力类型不同。

结论及政策启示

(一)结论

中国对东盟直接投资贸易效应为创造性互补效应。中国对东盟直接投资的进出口贸易效应正向显著,且保持其他条件不变,每增加一个单位的直接投资,会使出口和进口额增加的比例分别为46.57%和41.57%,增加比例基本相当,因此,二者之间的贸易具有创造性互补效应。

国内生产总值和年末人口数显著影响中国对东盟的贸易效应。中国对东盟的出口贸易中,中国的国内生产总值显著正向影响中国对东盟的出口贸易,而中国的年末人口数则是显著负向影响。中国对东盟的进口贸易中,东盟的国内生产总值显著正向影响中国对东盟的进口贸易,而东盟的年末人口数则显著负向影响,同时,中国的年末人口数对其具有显著正向影响。

中国对东盟各国间的贸易存在不均衡现象。中国对东盟总体的贸易潜力属于潜力再造型,说明中国与东盟的双边贸易在持续快速地发展,但中国对东盟各个成员国间的潜力值不同,差距较大,说明中国对东盟各国间的直接投资不均衡。如中国作为菲律宾香蕉的进口大国,其在进口方面的潜力值最大,而中国对文莱、缅甸和老挝等国出口的贸易潜力值很低,有值得深挖的投资空间,需要积极推进中国与东盟小成员国间的贸易往来。

中国对东盟各国进出口间的贸易存在不均衡现象。从进口和出口两方面分别来看,部分国家的贸易潜力值差距较大,说明中国在进口方面和对出口方面的直接投资存在不均衡性现象。如中国作为柬埔寨大米的最大进口国,在其进口方面的直接投资较大,而中国对柬埔寨出口的贸易潜力值却较小,出口投资较低。再如中国对越南进口潜力值较大,中国作为越南水产品第四大出口国,在其出口方面的直接投资较大,而中国对越南的出口潜力值却很低,导致越南是所有东盟国家中出口和进口潜力类型跨度最大的国家,因此,需要加大中国对这些成员国出口的直接投资力度,缩小其进出口间贸易潜力的差距。

(二)政策启示

1.发挥互补效应,共筑战略伙伴关系。中国要在“一带一路”倡议下,挖掘与东盟贸易互补性优势因素,实现“中国优势”走向东盟和“东盟优势”走进中国,共建中国-东盟经济共同体。据统计,截至2019年12月,东盟的劳动适龄人员达到4.38亿人,网民人数占比较大,居世界第三。因此,中国可进一步挖掘东盟在“互联网+零售”方面的优势动能,加强电子商务、“互联网+”科技创新等领域的合作空间,继续发挥大数据战略大国的优势,带领中国企业“走向东盟”,共兴中国-东盟数字经济。加大东盟对中国的农产品输入,继续推进中国-东盟进口博览会的举办,寻找新的农产品方面的合作机遇,让更多的东盟产品如马来西亚的榴莲、文莱的甜瓜等“走出国门,走进中国”。

2.缩小成员国间差距,补齐贸易发展短板。要深挖贸易巨大型成员国的贸易潜在投资点,补齐贸易发展短板。尤其是缅甸、柬埔寨、老挝和文莱,要深挖其潜在投资优势,继续推进“澜湄六国合作”项目,助力缅甸、柬埔寨、老挝等发展农业、教育、信息技术等多个领域,共建新型次区域合作平台。加大高质量基础设施建设投资力度,快速推进中老铁路的建设进度,推进缅甸、柬埔寨的铁路、公路建设,改善东盟地区内基础设施建设参差不齐的现象。要探寻贸易开拓型成员国的优势领域,加深经贸合作。要充分挖掘各成员国的贸易优势,深入推进中马“两国双园”产能合作,大力发展跨境电商业务,持续推进马来西亚冷冻榴莲输华,推进“中马特色产品跨国产业链”的协同联动。发挥新加坡的自动化技术和机器人技术,持续开展中新智能同行方案,推进中新智能领域的新合作。继续加大中泰两国的合作力度,加快中泰孟加拉国交通基建项目的合作进度。要继续发挥贸易再造型成员国原有的优势贸易往来,实现贸易长期稳定发展。继续发挥中菲两国之间的原有贸易往来,持续推进香蕉等农产品贸易方面的合作力度。

3.探寻投资新增长极,推进贸易均衡发展。要探寻进出口潜力值差距较大成员国的投资新增长极,探寻新的合作领域,加大投资力度。相关预测显示,到2023年,越南的电商规模预计超过173亿美元,潜力巨大,中国要持续推进中越间的互联网合作,以广西为信息枢纽,利用好信息港的辐射带动作用,全面推进中国东盟贸易均衡发展。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

农药科学与管理(2019年9期)2019-11-23

知识经济·中国直销(2018年1期)2018-01-31

中国卫生(2016年7期)2016-11-13

儿童故事画报(2016年4期)2016-06-24

儿童故事画报(2016年4期)2016-06-24

环球时报(2015-04-13)2015-04-13

环球时报(2015-04-07)2015-04-07

石油知识(2015年3期)2015-04-04