新冠疫情对全球供应链的影响及中国应对

——基于供给侧中断与需求侧疲软双重叠加的视角

2020-08-28 07:48陈珊珊

国际贸易 2020年6期

刘 瑶 陈珊珊

一、引 言

2020年年初暴发的新冠疫情给中国经济带来了巨大影响,企业停工迫使产业面临中间产品断链的危险。在汽车和电子产品领域,中国零部件断供引发了全球“蝴蝶效应”。2020年2月6日,日本任天堂公司宣布,因受疫情影响,新版Switch将推迟销售;2月8日美国苹果公司发出因受疫情影响第一季度营业收入财务预警;《商业周刊》2月16日报道,由于新冠疫情导致中国零配件供应中断,菲亚特克莱斯勒计划暂停塞尔维亚装配厂的运转;2月初以来,由于来自中国的汽车零部件汽车线束(装配电路板)短缺,韩国本土的汽车整车厂陆续出现停产,涉及现代、起亚、双龙、雷诺、韩国通用等多家企业,日产汽车也暂停了部分生产线。随着疫情的全球蔓延,进一步对全球供应链配置和全球生产网络带来了严重冲击。3月13日至16日共有个7品牌的整车厂或零部件厂宣布关闭工厂暂时停产,包括福特、日产、雷诺、西雅特、大众汽车、法拉利、布雷博。面对全球经济的严峻形势,4月份IMF发布的《世界经济展望报告》预测,2020年全球经济将萎缩3%,为20世纪30年代大萧条以来最严重的经济衰退。

根据2008年金融危机对全球供应链产生的“消费转移”效应和“生产地理整理”效应(1)2008年金融危机后,全球消费市场向发展中国家转移,发达国家更关注新兴经济体市场。在生产方面,金融危机加速了全球供应链的生产地理整合,企业为了降低生产成本或增进生产的灵活性,进一步加大外包的力度,将新业务外包给发展中国家。详见Sturgeon & Kawakami(2010)、 Gereffi & Frederick-Stark(2010)、Milberg & Winkle(2010) 的研究。,我们不禁要问此次新冠疫情的全球蔓延会对全球化的供应链系统产生什么影响。但是,不同于2008年金融危机从需求层面对全球供应链的冲击,也不同于2003年全球化程度不高时SARS疫情对供应链的冲击,此次新冠疫情的全球蔓延首先从供给侧对全球供应链系统造成多方位中断的影响,加之疫情范围之广、速度之快、影响之大,又进一步从需求层面继续放大全球供应链系统的脆弱性。为了探寻疫情蔓延对全球供应链的冲击,本文根据疫情影响沿产业链的传递方向,将冲击划分为供给侧和需求侧两个方面:一方面,在疫情暴发的早期,由于中国企业停工,出口交货推迟,造成国内外下游企业生产中断,这是供给侧中断的第一阶段;全球供应链中断又通过进口渠道进一步影响中国和其他下游国家的生产,这是供给侧中断的第二阶段。另一方面,疫情的持续发酵和蔓延对全球经济产生负面影响,失业率的提高、工资水平的下降、各国采取的封城与社会疏离措施抑制了居民消费。最终产品的需求疲软不仅带来最终产品生产的减少,又通过全球供应链体系将最终产品生产的减少传递至中间投入品生产的减少和原材料采购的减少。因此,从供给侧和需求侧,全球供应链体系放大了疫情对全球经济的叠加冲击(2)3月16日,中国以外新冠肺炎累计确诊病例数已超过中国,日韩东南亚等疫情严峻,欧洲成疫情“震中”,多个国家和地区已经宣布“闭关”。面对全球供应链下游需求的中断,海外订单的突然减少,我国国内复工后短暂的“供不应求”已转变为“供过于求”。。

二、供给侧中断和需求侧疲软的阶段影响

(一)供给侧中断第一阶段产生的影响

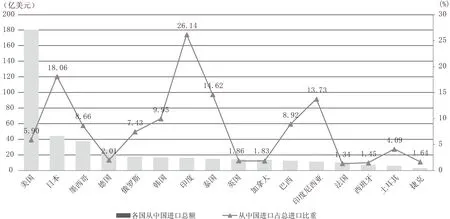

在联合国产业分类当中,我国是全球唯一一个拥有所有工业门类的国家,在世界500多种主要工业产品当中,我国有220多种工业产品的产量居全球第一。可见,我国是全球制造业供应链的重要枢纽,中国供应链已经是世界制造业体系中不可或缺的一环。以汽车产业为例,2019年,中国汽车生产位居全球第一位,占全球总产量的28.02%,中国向世界主要汽车生产国(排名前16位)出口占中国总出口的57.44%。其中,中国向美国出口占中国总出口的24.08%。中国在汽车零部件制造业也处于重要地位,全球80%以上的汽车零部件和中国制造相关,2019年我国汽车零部件企业出口额超过600亿美元,其中外资企业在华子公司对外出口占比超40%。如图1所示,2019年印度、日本、印度尼西亚从中国进口的汽车及其零部件占总进口的26.14%、18.06%、13.73%。

图1 2019年中国汽车及其零部件出口情况

由于受疫情影响,我国制造业企业的正常经营活动被中断,国内供应链上其他企业的经营活动受到影响,阻断了国内外供应链的平稳运行,导致一些跨国公司生产中断,我国制造业企业面临巨大的现金流压力和交货压力。例如,汇大机械制造(湖州)有限公司因无法按时履行此前签订的“每周向法国标致集团非洲工厂交付10000套转向机壳体”合同,而面临要承担价格价值240万元人民币的合同损失,并导致客户生产线停产2周约3000万元人民币的赔款。

在信息、通讯和技术(ICT)行业,我国也位于产业供应链的中心位置。我国的ICT产品出口额从2008年的3964.24亿美元上升至2018年的6811.29亿美元,进口额从2008年的2399.61亿美元上升至2018年的4840.95亿美元。2007年至2017年,我国ICT产品出口占世界ICT总出口的份额由30.56%升至66.48%,年复合增速高达8.53%。2018年,我国ICT产品出口额占中国出口贸易总额的27.46%,ICT产品进口额占中国进口贸易总额的22.62%。中国已经超越美国,成为ICT产品的第一大进出口国。如图2所示,在ICT产业全球供应链体系中,除中国台湾、日本、韩国位于产业链上游外,以美国为中心的北美区域供应链和德国为中心的欧洲区域供应链都处于中国的下游位置。当我国生产中断后,供给侧冲击从位于全球供应链中心的我国传导到区域供应链中心的美国、德国、日本,进而对世界上其他国家产生供应冲击。全球供应链系统的链条化生产(即蛇型供应链)更容易受到生产加工时序的影响,上游企业无法按期交货将导致整个供应链的瘫痪。当然,当下游国家需求不足时,也将逆供应链方向将需求冲击传导到中国,这也导致第三阶段需求疲软沿供应链的传递。

图2 ICT产业的全球供应链体系

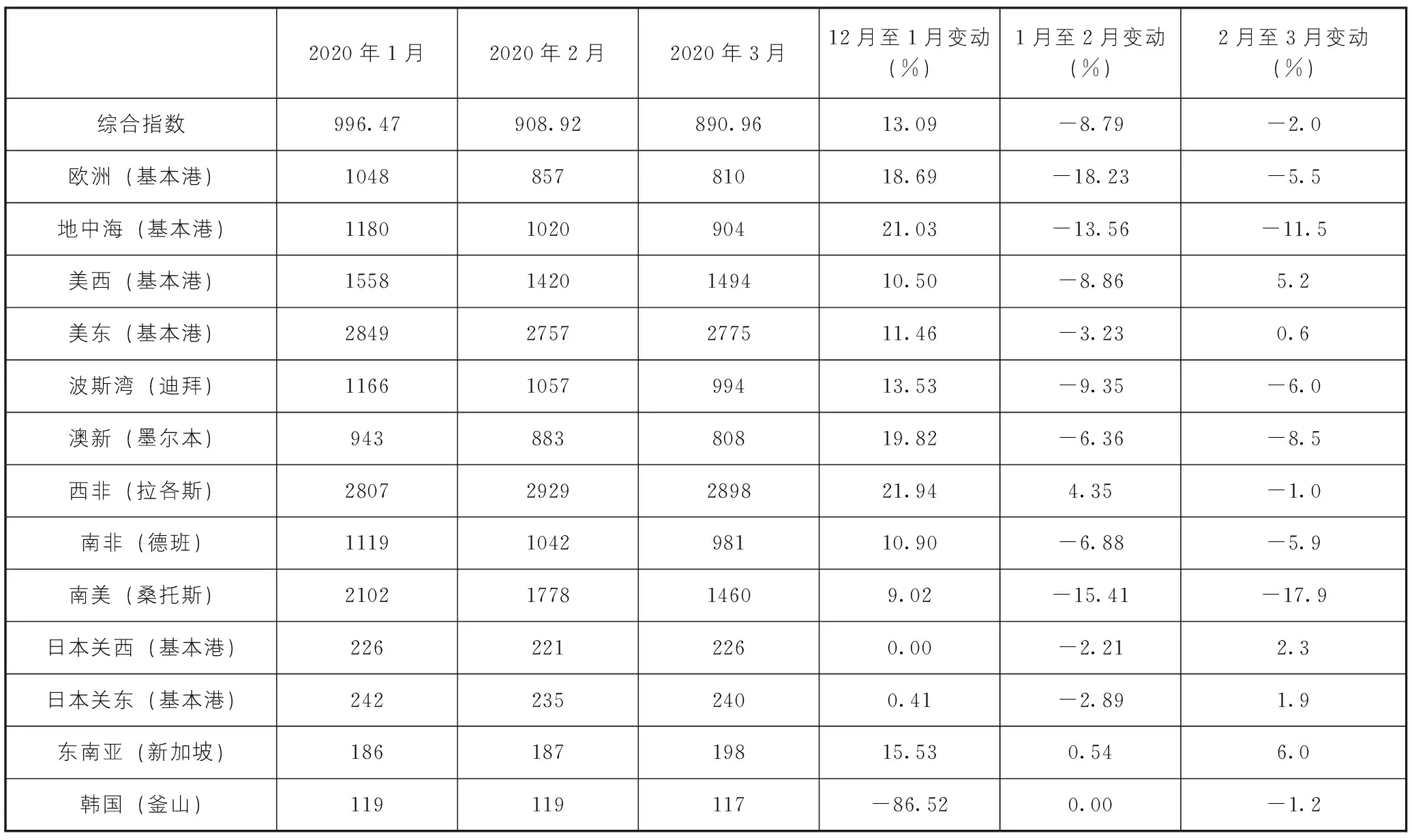

中国出口集装箱数量急剧下降的数字,亦可反映出由于中国各地停产停工和产能不足对全球制造业供应链产生的冲击,迫使产业面临中间产品断链的危险。表1是即期市场的上海出口集装箱综合运价指数。2020年1-2月,由于疫情导致的企业停工使中国对外供应减少,除中国出口到西非和东南亚的集装箱运价指数有所增加外,我国出口到欧洲、美洲、南非、大洋洲、日本的集装箱运价指数均大幅下降;2020年2-3月,中国出口到美国、日本和东南亚国家的运价指数转负为正,但是中国出口到其他国家的运价指数继续下挫。一方面,中国复工缓解了外国的需求,出口有所增加;另一方面,受疫情的影响,世界各国的生产减缓甚至停工,对中国出口的原材料和中间品的需求减少。

表1 2020年上海出口集装箱综合运价指数

(二)供给侧中断第二阶段产生的影响

随着疫情的蔓延,日本、韩国较早实施了社会疏离措施,随后美国、意大利、西班牙等国家也开始封城。这些国家的生产停滞进一步导致全球供应链中断,又通过进口渠道进一步影响中国的生产,即为供给侧中断对全球供应链冲击的第二阶段。受新冠疫情影响最为严重的欧盟、美国、日本、韩国是无数国际供应链的核心。作为全球最主要的中间产品进口国,这些经济体的生产波动将通过全球供应链的后向关联导致对上游国家需求的减少;作为第三国工业投入的重要供应商,这些经济体的生产暂停又通过全球供应链的前向关联导致下游国家的生产中断。

新冠肺炎在日韩的蔓延,严重冲击了机电产品、化学制品、新材料等领域的全球供应链,这将进一步冲击我国的汽车制造业。一方面,汽车的供应链是以汽车制造企业为龙头,由配套的上下游企业提供相关产产品、服务、管理而形成的动态联盟,共同完成产品的采购、生产、销售、服务等全生命周期的管理,汽车产业链的上游涉及钢铁、机械、橡胶、石化、电子、纺织等多个行业,下游涉及保险、金融、销售、维修、加油站、物流、餐饮、旅馆等行业,因此,汽车产业的供应链长且各环节的衔接与时序极其重要,任何一个零部件供应商的延迟交货都会对汽车的生产造成巨大的经济损失。另一方面,我国作为全球最重要的汽车零部件制造基地和主要进口国,进口品包括总成/系统、零件、材料,以及基础元器件,所以主要进口来源国日本、韩国、意大利、西班牙、美国等国的汽车厂家或零部件厂宣布关闭工厂暂时停产,将直接威胁中国汽车及零部件生产。

除汽车和ICT产业外,我国也是全球纺织品贸易和生产的中心。2019年,我国纺织服装累计出口2715.7亿美元,其中服装出口1513.7亿美元,纺织品出口1202.98亿美元,约占全球出口总额的1/3。通过供应链的传递,纺织业形成了以意大利、德国为中心的下游“欧洲工厂”,以美国为中心的下游“北美工厂”,以我国为中心的中游“亚洲工厂”,以“韩国”为中心的上游工厂。下游欧洲、美洲工厂的生产停滞,又进一步减少了对上游原材料的需求。面对全球供应链下游需求的中断,海外订单的突然减少,我国国内复工后短暂的“供不应求”已转变为“供过于求”。自2020年3月份以来,国内纺织业的库存积压,市场恢复慢于预期,导致原料端国内外棉价大幅下跌,化纤短纤价格弱势下行。3月9日早盘,郑州棉花期货主力合约跌至12000元/吨以下,现货价格也下降。3月9日至3月15日,能够满足客户需求的企业占比为74.1%,棉纺企业复工复产基本实现,但新增订单少已成为企业复产后的主要难题。

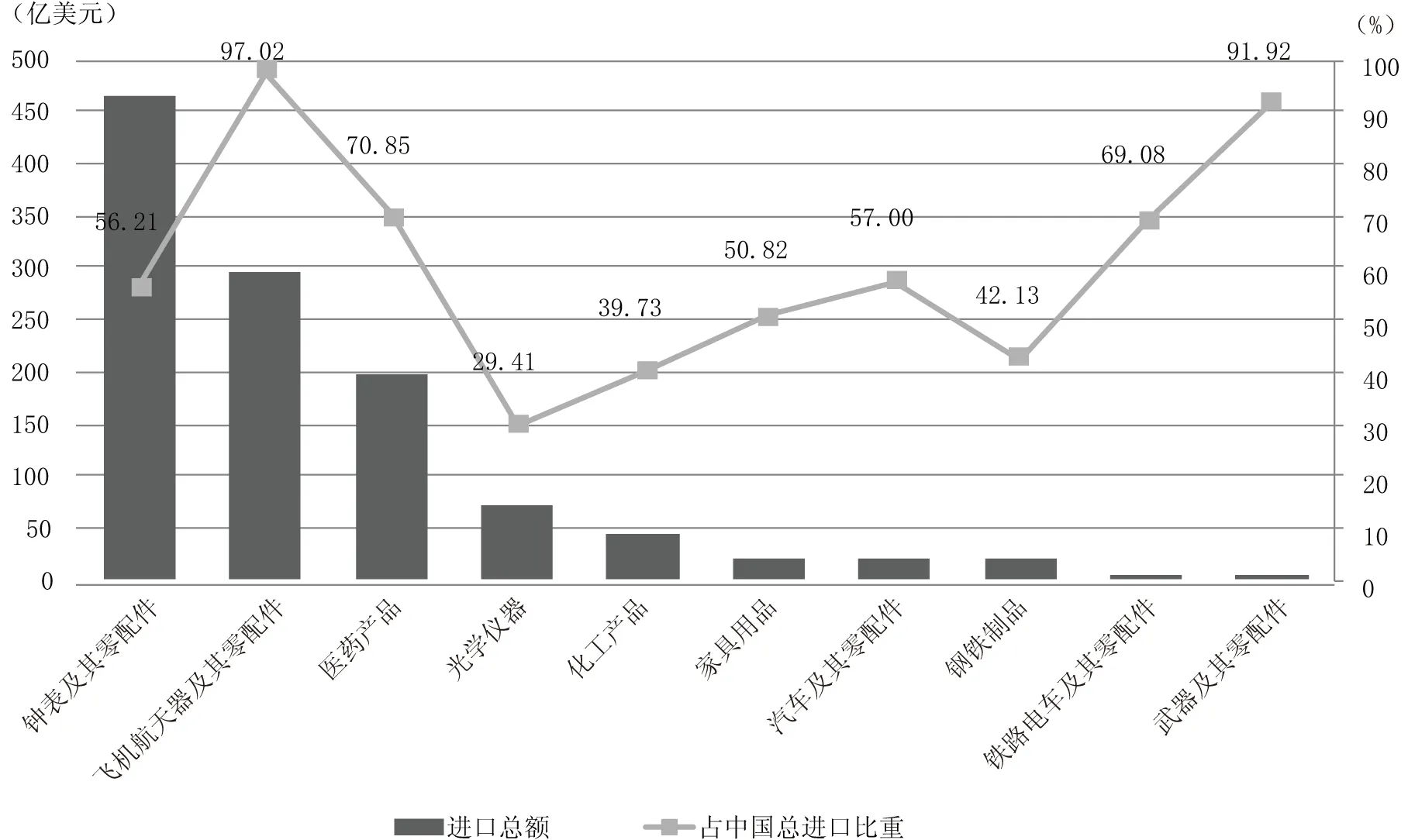

新冠肺炎在欧美的蔓延也将对我国的机电、运输、化工、家具玩具、光学钟表、医疗设备等多个行业造成较为严重的普遍性冲击。如图3所示,2018年我国自美国和欧洲主要国家(德国、瑞士、法国、英国、意大利、荷兰、比利时、西班牙、俄罗斯、波兰)进口的主要工业产品是钟表及其零配件(464.47亿美元)、飞机航天器及其零部件(297.69亿美元)、医药产品(197.68亿美元)、光学仪器(71.8亿美元)等。其中,中国从欧美进口的飞机航天器及其零配件、医药产品、铁路电车及其零配件占中国总进口的比重分别高达97.02%、70.85%和69.08%。这些进口产品具有较高的科技含量与技术标准,短期内很难找到合适的国内替代零部件。因此,欧美等地受疫情影响的停工减产、交付延期,会严重影响我国下游企业的生产计划。

图3 2018年中国从欧美进口的主要制造业产品

(三)需求侧疲软的双重叠加影响

为了应对新冠肺炎疫情,各国实施了不同程度的社会疏离措施,包括封城隔离、居家办公、减少社交活动、限制人员流动等。一方面,这些措施在起到防护效果的同时,也压制了居民的个人消费;另一方面,企业的生产停工也导致了失业率高升、工资水平下降,居民收入减少使个人消费降低,商业前景不确定引发投资不足。全球需求疲软导致世界各国的制造业和服务业都遭受了巨大的打击。在全球供应链供给侧中断的基础上,需求侧疲软进一步对全球供应链产生了叠加效应,最终商品需求的减少通过全球供应链体系的“后向关联”(3)一个国家在全球价值链与中间品贸易中扮演的角色包括两个部分:一是向其他国家出口提供中间品,二是从其他国家进口需求中间品。前者我们称之为“前向关联”,后者为“后向关联”。,放大需求波动。

表3 我国制造业增加值的部门分配比例 单位:%

表2 制造业细分行业GVC收入在主要国家间的分配情况 单位:%

另一方面,在医疗系统落后且资源短缺的发展中国家,受疫情影响经济复苏缓慢,拖延了全球经济康复的时间。当疫情在这些国家无法得到有效控制时,将会导致这些国家的经济衰退,进而减少对中国的进口需求。我们以世界卫生组织公布的全民健康覆盖指数UHC(Universal Health Coverage)来区分医疗基础较差的发展中国家,如果将2017年中国UHC指数78.6设定为医疗水平参考阈值,那么UHC低于78.6的国家则为医疗基础水平较低的国家,总计154个。2018年我国对这154个国家的出口占我国出口总额的38.21%,其中向前20位国家出口占比为18.23%,如图4所示。我国对UHC指数低于78.6的亚洲国家出口占我国总出口的19.11%,对UHC指数低于78.6的欧洲、拉美、非洲国家出口占比分别为9.02%、5.81%、4.21%,出口的主要产品依次是机电产品、机械产品及其零配件、塑料制品、钢铁、矿物燃料、钢铁制品、有机化学品、汽车及其零配件、家具用品、贵金属及其制品、纺织品及服装鞋类制品等,范围广泛。因此,新冠疫情如果在占据我国出口38.21%份额的发展中国家蔓延,就会对我国多种产品的出口产生巨大的下行压力。

图4 2018年中国向UHC指数低于中国的国家出口占中国总出口的比重(前20位)

三、新冠疫情对中国在全球供应链地位的影响

(一)对外商在华投资的影响

对比2008年金融危机对全球供应链系统成熟化的影响,此次疫情会催使全球供应链向着稳定性的方向发展。尽管在全球范围内配置资源、追求利润最大化仍是企业的目标,但是跨国公司已然意识到了构建替代供应链和保证供应链稳定的重要性,有意将中国生产线迁移至东南亚或其他国家来分散供应链风险。疫情后,跨国公司供应链风险管理理念会发生变化,供应商选择标准和评价体系、最优库存管理、备用供应链的建设等因素都会成为影响跨国公司选址与投资的主要因素。

从短期来看,新冠疫情的暴发进一步加剧了商业环境的不确定性,在一定程度上降低了外资的投资热情。自2008年金融危机以来,全球FDI的增速波动放缓,企业盈利的下降影响了未来的投资计划;近年来逆全球化浪潮愈演愈烈,贸易摩擦和投资管制频繁发生,即使在疫情发生之前,全球FDI流量也已连续4年下滑。新冠疫情从供给侧和需求侧两方面影响了企业的收益与风险,全球投资大幅下降,对华投资的比重会进一步降低。根据商务部的数据统计,2020年2月我国实际使用外资增速受疫情冲击大幅回落,同比大幅下降25.6%,3月同比下降14.1%。但是,随着我国出台一系列稳外资政策措施,以及在此次疫情的防控上,我国以更加负责任的姿态展示了国际领导力和大国形象,外资对华的投资信心有所恢复,4月我国实际使用外资首次实现正增长,同比增长11.8%。

长期来看,在全球经济复苏乏力、供应链体系重构的背景下,很可能会加速外商对华投资,形成更加以中国为中心的全球化。首先,从要素供给、基础设施、技术水平、政策配套等多个方面的理性分析来看,跨国公司很难在短期内为“中国制造”找到合适的他国替代品,全球对“中国制造”的依赖不会改变中国在全球价值链的地位。其次,即使部分生产线从中国转移至海外,跨国公司也未必能够降低供应链风险。一方面,承接生产线转移的这些国家自身体量比较小,所能支撑的供应链体量与中国相比差距过大;另一方面,全球化使得很多发展中国家的企业还需要向中国进口原材料,和中国实质上形成了相嵌的同经济周期关系,很难独立于中国的制造业供应链。最后,从各国对疫情的反应和管控情况来看,我国对疫情的回应效率明显高于欧美国家。根据4月份IMF发布的《世界经济展望报告》,中国2020年经济预期增长1.2%,虽然相比往年下降明显,但比起多数主要经济体预期负增长来说,表现较好。可以预见,疫情的出现虽然给出行、消费等领域造成一定影响,给经济带来了不确定性,但疫情对中国经济的一些不利影响只是暂时的。

(二)对我国出口的影响

近年来全球化退潮趋势已初显端倪,中美贸易摩擦、英国脱欧、美国退出TPP、美墨加重签协议等,筑起了新的贸易壁垒,而新冠疫情的暴发将进一步侵蚀自由贸易这一全球性共识,开启全球化退潮的序幕。我们应理性认识到,新冠疫情后全球化将遭受保护主义、民族主义和民粹主义的重重阻力,国际贸易自由化趋势可能面临重新调整的挑战。在此重大变革的国际背景之下,我国的对外贸易面临重重压力。

一方面,随着疫情的蔓延,全球各国采取了不同程度的停工和隔离方案,全球消费需求大幅萎缩。2020年第一季度,我国对美国、欧盟、日本等传统市场出口分别下降23.6%、14.2%、14.1%;我国具有出口优势的电子产品、汽车零部件、家电等行业整体出口下滑,2020年第一季度服装、鞋靴、家具等七大类劳动密集型产品出口降幅15.3%。尽管我国个人医护产品的出口大幅增长,但这个贸易窗口会随着疫情的逐步控制而逐渐消失。因此,短期内全球需求的萎缩和结构性的变化,都将对我国的出口贸易产生巨大的下行压力。

另一方面,疫情造成的全球医疗物资和药品短缺,反映出各国医疗物资严重依赖我国生产的现实,也使其他国家对其自身的医疗卫生安全产生担忧。2017—2019年期间,全球包括口罩、洗手液、消毒剂和防护眼镜在内的防护产品出口总额平均为1350亿美元,其中230亿美元(即17%)来自最大出口国——中国。2020年第一季度,在我国出口整体下降11.4%的情况下,医疗器械出口增速仍高于整体10.2个百分点。疫情过后,各国痛定思痛,将大力发展国民经济支柱行业和有关国民健康的产业,我国的医药产业可能会面临更加激烈的国际竞争环境。例如,2019年占全球进口总额19%的最大医疗产品进口国——美国,在2020年3月16日表示,正计划将在华的医疗供应链从中国市场召回,以降低对外国药物的依赖,构建自给自足的发展方向。

但是,从积极的一面来看,医疗设备是WTO已经实现贸易自由化的一个重要领域,平均最惠国关税仅为3.4%。根据WTO的《信息技术协定》(Information Technology Agreement,ITA),到2023年,ITA将取消关税并降低进口技术密集型医疗设备的成本,所有ITA的成员国对所有医疗设备的平均最惠国关税为0.4%。2018年和2019年,全球医疗产品(包括药品药物、医疗用品、医疗设备和技术、个人防护用品)出口分别增长9%和6%;2019年,我国在个人防护用品上出口排名第一,占全球同类产品出口总量的17.2%,呼吸器和呼吸机的出口排名第四,占全球同类产品出口总量的10%。除此之外,美国计算机技术行业联合会表示,应该免除对个人电脑、显示器、打印机、墨水等产品的进口关税,因为医生、护士等所有关键基础设施的工作人员都需要使用这些产品,而上述设备正是我国出口的优势产品。从长期来看,疫情过后各国的经济复苏和对医疗健康产业的建设将带来我国贸易发展的新机会。

从地区需求来看,我国周边的日本、韩国、东盟市场需求恢复相对较快。2020年4月我国对日韩两国出口均实现大幅增长;第一季度我国对东盟进出口1421.9亿美元,占我国外贸总额的15.1%,东盟超过欧盟首次成为我国第一大贸易伙伴。在全球价值链和全球供应链分工体系中,中、日、韩、东盟的经济互补性强,产业上下游联系紧密,逐步形成了经济共同体。疫情过后,中日韩的区域经济合作、中国—东盟自贸区的升级将带来更多的贸易机会。

四、中国的应对策略

面对疫情后的贸易保护与全球供应链重构的风险,应理性地预期到这些变化将对我国外贸发展和外商直接投资产生结构性的影响。因此,为保证我国外贸高质量的稳定发展,应注意以下几个方面:

第一,重新审视全球供应链系统的稳定性。在全球经济形势不确定的背景下,我国应积极准备国内替代供应链,寻找合格的国内供应商化解供应链断裂危机,并充分发挥大数据技术实现供应链可视化、人工智能技术实现自动化转运管理、工业互联网云平台技术提升制造企业供应链协同管理能力的优势,降低供应链系统的不稳定性与风险,推动我国制造业供应链快速恢复,全面补充制造业供应链缺口。

第二,进一步推进“一带一路”高质量建设与区域经济合作。当前,“一带一路”的建设已进入高质量发展的新阶段。2020年第一季度,中国与“一带一路”沿线国家进出口达到2.07万亿元,同比增长3.2%;中欧班列去程开行1049列,同比增长24%。我国与“一带一路”沿线国家携手抗疫、互帮互助,为“一带一路”建设增添了新内涵,有助于我国企业加快走出去步伐,保障全球供应链节点安全。

第三,发挥数字化转型对降低商业成本的优势作用。此次公共健康事件导致的停工停产,对不同行业的冲击有很大差异。那些需要线下合作办公、直接面对消费者、需要实体存在(physical presence)的产业所受波及最大。而当前的疫情催生更多产业实现数字化转型,用“云技术”代替面对面作业。我国应继续推动制造业的数字化转型和数字农业的发展,增强产业合作的灵活性,降低不确定性与停工风险。

第四,注重全球健康类场景产品的需求与研发。受疫情影响,全球用户的健康需求明显提升,健康美食、健康洗护、健康空气、健康家电等健康场景成为带动销量的关键。根据海尔智家2020年一季度的报告,在疫情下海尔智家的综合市场份额反而提升4.4个百分点,达到23.4%。因此,我国的制造业企业应抓住全球市场的需求变动,化危为机。

猜你喜欢

今日农业(2022年14期)2022-09-15

今日农业(2021年2期)2021-11-27

科学与财富(2021年36期)2021-05-10

今日农业(2021年1期)2021-03-19

英语文摘(2020年9期)2020-11-26

新世纪智能(英语备考)(2020年5期)2020-08-11

恋爱婚姻家庭·养生版(2020年3期)2020-04-13

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

学生天地(2017年11期)2017-05-17