资本结构、治理水平与零售业上市公司经营绩效相关性分析

2020-11-18 06:31博士生

商业经济研究 2020年21期

李 斌 博士生

(中国社会科学院研究生院 北京 100732)

理论分析与假设提出

零售企业通过负债杠杆来提高市场价值,当企业过度提高自身资产负债率时,会增加企业资金周转压力,进而造成资金风险提高。因此,本文认为:

假设1:零售业上市公司资产负债率的提高对经营绩效具有负面影响。

零售企业利用短期负债来提高资金持有量,会使企业在市场中的信誉度下降。但是企业股东通过短期负债来提高投资额度,会拓宽企业投资范围,增加利润点。因此,本文认为:

假设2:零售业上市公司当期流动负债率的增加能够提高企业绩效。

对于零售企业上市公司而言,独立董事会成员是引导企业发展的重要角色,其会根据企业发展需要及时调整发展策略,进而实现企业内部管理结构、经济结构优化。独立董事会的存在能够保证企业处于低风险发展状态。因此,本文认为:

假设3:零售企业治理水平对经营绩效具有正面影响。

企业资本结构差异会直接影响企业控制权的形成。企业会通过负债和引资来调整资本结构,并通过优化股权结构提高企业治理水平和经营绩效。因此,本文提出如下假设:

假设4:零售企业资本结构通过治理水平影响绩效。

企业通过资产负债进行融资,以提高资金周转效率,但资产负债对企业绩效的影响存在一定滞后性。通过企业财务杠杆能够调整税务水平,降低资金风险。因此,本文认为:

假设5:零售企业滞后一期的资产负债率对经营绩效具有正面影响。

研究设计

(一)样本选择

为了提高分析结果真实性,本文选取2010-2019 年上市的150 零售企业上市公司作为研究对象,选取企业相关财务数据和经营数据作为数据样本。剔除数据缺失和异常的5 家企业之后,最终本文选择145 家零售业上市公司作为研究对象。获取样本数量为750 个,并采用SPSS18.0软件对所有数据样本进行整理分析。

(二)变量选取

被解释变量。企业净资产收益率是体现盈利水平的主要因素,本文选取净资产收益率(LRF)作为体现企业经营绩效的有效变量。

解释变量。本文对零售企业上市公司的股权和债券进行划分,并构建资本结构和治理水平的交叉项对企业经营绩效的影响进行分析。

资产负债率(BHF)指企业资产负债额在总资产中的占比。过度的资产负债率会提高企业经营风险,影响市场信誉。因此,本文选取资产负债率作为解释变量,对零售企业上市公司经营绩效进行分析。

本文参照已有文献指标选择标准,选取流动负债比率(CBK)来衡量企业资本结构中期限结构的差异。

企业董事会成员占比会影响企业管理结构和经济结构,进而影响企业发展。本文将企业独立董事会成员占比(BGD)作为衡量企业治理水平的指标。

控制变量。企业经营绩效受到诸多因素的影响,本文选择企业规模(SIZE)和营业收入增长率(POB)作为控制变量,进而分析其对经营绩效的影响。

模型建立。本文构建基于资本结构与企业经营绩效的回归模型,并以资产收益率、资产负债率和流动负债率为基础构建企业绩效模型,具体模型如下:

LRF=β1BHF+β2CBK+β3SIZE+β4POB+μ

式中,LRF 为企业经营绩效,β 为模型回归系数,μ 表示模型随机误差项。

构建如下模型分析治理水平对企业经营绩效的影响:

LRF=β4BGD+β5SIZE+β6POB+μ

将资本结构与治理水平交叉变量纳入模型中,进而对企业经营绩效进行分析,构建模型为:

LRF=β1BHF*BGD+β2CBK*BGD+β3BGD+β4SIZE+β5POB+μ

实证分析

(一)描述性统计

本文对所选取的145 个零售业上市公司数据样本进行描述性统计分析,具体分析结果如表1 所示。

通过表1 可知,145 家零售业上市公司的LRF 平均值为11.08%,企业之间的资产收益率值相差较大,LRF 最大值为216.74%,零售行业亏算超过100%,说明我国零售业上市公司资产收益率存在较大波动;零售业上市公司的BHF 和CBK 平均值分别为68.15% 和73.26%,说明我国零售业上市公司长期和短期负债均处于较高水平,企业运营存在较大风险。我国零售业上市公司BGD 的平均值为41.56%,标准差为0.25,说明我国零售企业上市公司的独立董事成员占比接近企业董事会成员总量的一半,各个零售业之间的董事成员调整幅度较小,企业治理水平相对较好。同时,145 家零售业上市公司的LNTOTAL 平均值为23.914,标准差为1.36,说明我国零售业上市公司规模处于中上水平,企业具有较高管理能力和经营能力。2010-2019年,我国零售业上市公司的POB 平均值为18.19%,其中增速最快的零售业上市公司营业收入增速达到289.71%,说明我国零售业上市公司整体营业收入增长率处于正常水平,且不同企业之间的营业收入增长率存在较大差异。

(二)实证回归分析

相关性分析。本文首先对所选取的变量指标进行相关性分析,以检验各变量之间是否存在多重共线关系,具体分析结果如表2 所示。

通过表2 可知,零售业上市公司的BHF 与CBK、LRF与LNTOTAL 在5% 显著条件下存在显著相关性;在10%显著条件下,企业的CBK 与POB 之间存在一定关联性。除此之外,各变量之间均不具有显著关联性。

企业资本结构与经营绩效回归分析。本文通过SPSS 18.0 软件对零售业上市公司资本结构与经营绩效进行回归分析,分析结果如表3 所示。

通过表3 可知,零售业上市公司的LRF 与企业当期BHF 在1% 显著条件下为负相关关系。在短期内企业增加资产负债率并不会马上提高企业经营绩效,对企业市场价值的贡献率也不明显,即零售业上市公司短期资产负债率不会提升经营绩效;相反,企业实行短期负债会增加资金压力,进而对经营绩效造成负面影响。这是因为零售业上市公司资产负债率提升,企业当期资本投入额也会随之增加,包括基础设施建设、企业管理费用、市场开发费用和生产费用等,会对企业短期资产造成负面影响,即影响企业的LRF。

在1% 显著条件下,零售业上市公司的CBK 与RPE之间存在显著正向关联性,随着企业短期负债率的提升,企业财务水平升高,使得企业制定更完善的政策来提高绩效,进而提高LRF 水平。由于我国零售业市场的特殊性,企业均倾向于通过短期负债来扩大规模,使得企业向市场传达了积极信息。企业短期负债通常是为了新投资项目进行资金支持,新项目的不断发展会逐渐为企业带来利益,有利于企业绩效的提升。

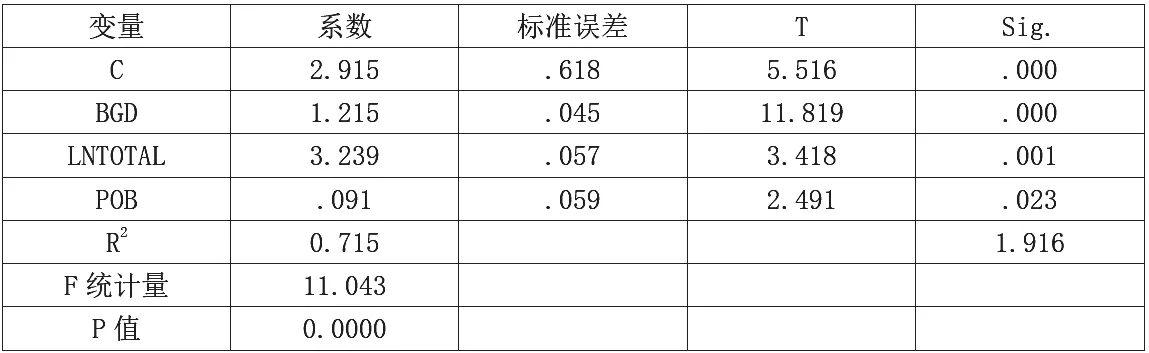

多重共线性分析。本文对零售业上市公司治理水平与经营绩效之间的关系进行多重共线性分析,分析结果如表4 所示。

表1 数据描述性统计分析

表2 相关性检验

表3 零售业上市公司资本结构与经营绩效回归分析

通过表4 可知,企业独立董事会成员占比对企业经营绩效之间的相关系数为1.215,在1% 显著条件下,两变量之间表现出正向关联性。企业独立董事会成员能够减少企业管理者与股东之间的权利矛盾,促进企业和谐发展。

企业资本结构、治理水平与经营绩效回归分析。本文将BHF、CBK 和BGD 交叉项代入模型中,通过SPSS18.0软件对企业经营绩效进行回归分析,分析结果如表5 所示。

基于表5 可知,零售业上市公司BHF 与BGD 的交叉项(BHF*BGD)回归系数为1.165,在1% 显著条件下,BHF*BGD 与LRF 间存在显著正向关联性,说明受到企业资产负债率的影响,企业独立董事会成员的比重越高,其对企业经营绩效的促进效果越强,说明在零售企业开展高负债策略时,企业独立董事会成员占比提升有助于企业经营绩效的增长。

CBK 与BGD 的 交 叉 项(CBK*BGD) 回 归 系 数 为-0.089,在5% 显著条件下,CBK*BGD 与LRF 之间存在显著正向关联性。说明在企业短期负债的背景下,企业独立董事成员占比与企业经营绩效之间的相关性减小,即零售企业上市公司处于高水平流动负债时,企业独立董事会成员占比的提升对经营绩效的贡献率降低。

政策建议

优化债务结构,降低企业资金风险。目前,我国零售业上市公司资产负债率整体处于较高水平,企业往往通过短期负债进行融资,当企业短期负债水平较高时,企业资金压力和经营风险都会提升,这会对经营绩效造成负面影响。因此,企业应该根据自身实际发展需求,合理优化债务结构,通过适当负债来调整企业内部资产结构,严格将企业负债额控制在一定范围之内,进而保证企业经营效率稳定提升。

表4 多重共线性分析

表5 零售业上市公司资本结构、治理水平与经营绩效回归分析

优化企业管理结构,提高企业治理水平。零售业上市公司的管理结构直接决定企业各部门之间的衔接效率和人员的工作效率。零售企业管理者和股东之间应该更加明确划分职权界限,避免权力交叉现象的出现。零售企业经理应该充分发挥自身权利,对各个职能部门进行优化调整,简化交接流程,实现信息传递透明化,这样不仅可以降低企业运营风险,还能够提高企业高管和工作人员对企业状态的了解程度。同时,零售企业应该增加人才引入数量,积极与高校进行联合培养,进而培养更加适合企业需求的人才,并给予人才一定的平台来充分发挥其才能,进而为企业发展提供人力资源支撑。

优化股权结构,合理分配企业股东权利。企业股权结构与治理水平和经营绩效之间存在密切联系。我国多数零售业上市公司均存在股权过度集中的现象,股权的过度集中引起企业大股东侵占小股东权利的现象,会导致企业小股东工作积极性降低,企业决策风险也会提升。企业应该适当对股权结构进行调整,合理分配股东权利,鼓励股东之间相互监督和合作,共同引领企业稳定发展。

降低融资难度,提高零售业上市公司经营规模。我国零售业上市公司多数以中小型为主,企业融资难度较大。因此,政府应该出台相关福利政策来鼓励中小型零售企业发展,并为企业提供良好的融资平台来降低零售企业融资难度,鼓励更多投资者对零售企业进行投资,进而提高零售企业经营绩效。同时,零售业上市公司应该积极与银行等金融机构进行沟通,将企业财务报告和经营报告传达给金融机构,增加金融机构对企业的信任度,使得金融机构根据企业实际运营情况来制定有针对性的金融产品,这不仅能够缓解零售企业资金压力,还能够降低零售企业运营风险。

猜你喜欢

海峡姐妹(2018年3期)2018-05-09

中国连锁(2017年6期)2017-07-05

中国财政年鉴(2017年0期)2017-07-04

中国商界(2017年4期)2017-05-17

中国卫生(2016年4期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

中国卫生(2014年4期)2014-12-06

股市动态分析(2014年17期)2014-05-12

江苏高职教育(2014年3期)2014-02-28