基于供应链风险与平台特征的关联性研究

2020-12-17 12:52黄雨辰

河南工程学院学报(社会科学版) 2020年4期

黄雨辰

(徽商职业学院,安徽 合肥 230000)

供应链风险管理一直是经济管理领域的重点问题,在单一企业的风险评估模型不断进步的同时,供应链中存在的多企业、多主体的特征,使大量风险模型难以直接应用到供应链风险分析领域。近年来,供应链中出现的风险传染和风险竞争现象进一步凸显了供应链风险管理的重要性,仅仅从单一企业的风险信息加总已经无法衡量供应链中潜在风险的变化情况,由于供应链网络上的企业具备明显的相互依赖特征,所以单一企业的违约风险将波及其他企业并引发更大的风险,甚至可能导致供应链整体的破裂。供应链风险的来源是各类不确定性因素,利用平台特征反向透视供应链风险,成为构建供应链风险模型的关键。本研究利用历史风险评级数据构建供应链风险模型,并通过灰色关联分析找出供应链风险核心关联的平台特征,进而说明我国供应链关联的核心方法。

一、文献综述

供应链风险是分工市场生产中产生的一种新型风险,是内部需求风险和外部信息风险的组合。实现高效风险管理,需要挖掘供应链风险来源和平台相关特征因素。

Micheli等主要针对施工一体化总承包(engineering procurement construction,EPC)供应链中的风险管理和供应商特征进行研究,认为EPC供应链的风险可以通过识别供应商的方式进行规避,供应链风险往往来自管理者的不当得利行为。[1]林萍等通过文本挖掘与人工筛选相结合的方式,提取产品网络舆情在供应链主体中呈现的风险分布特征,研究认为,构建供应链风险管理体系,需要通过话题动态网络模型的方式建立包括供应链多层级主体协同的风险应对平台。[2]李倩等在界定供应链整体违约风险及其特性的基础上,借助对信用资产违约相关性理论与方法的研究成果,并结合企业信用评级信息,构建了成员企业违约相关背景下的评估模型,模型精度高于90%。[3]于春云等建立了随机需求下由具有不同风险偏爱程度的单个供应商与单个零售商组成的两级供应链的条件风险偏爱值模型和基于条件风险偏爱值的最优订购量模型及协调供应链的最优回购契约模型,模型的精度高于95%。[4]上述研究均从单一企业风险角度出发,建立供应链风险评估模型,在应用性上缺乏普适性。

从平台特征出发进行供应链风险分析,是此类研究的另一个重点。Steckel 等首次提出了供应链“平台特征”的概念。平台特征是指供应链并不属于单向流结构,上下游企业间不是隶属关系,供应链更多是作为一个开放的平台供上下游企业进行联系,这样的平台特征也会导致风险“顺链”和“逆链”的多向传导。[5]Franz等考察了欧亚天然气供应链建设中的平台风险特征,认为投资选择和议价能力导致信息不对称,进而产生了风险。[6]宋华等从供应链风险特征和经济敏感性两个维度,提出产品嵌入、渠道整合、生产与渠道、产业模块化等四种服务供应链运作模式的匹配机制,并指出上述平台机制与风险的关联性。[7]李顺萍通过分析零售企业供应链的风险来源及风险管理的重要性,提出了零售业供应链风险评估的方法。[8]傅琳等筛选出4个二级指标和11个三级指标,采用G1层次分析法确定各指标权重,同时将评价结果分为三个风险等级,以此构建了流通业小微企业供应链金融风险评价系统。[9]上述方法虽然考虑了供应链内部的诸多特征,但并未结合微观层面的企业财务表现进行建模,实证精度相对较低。

针对上述研究中出现的问题,本研究将结合供应链风险评估模型和平台特征,深入分析两者的关联性,构建精度更高且符合理论预期的供应链风险评估模型。

二、基于Copula函数的供应链风险度量模型

(一)企业信用风险等级的划分

专业的信用评级机构针对不同企业、不同组合或不同国家的信用等级和风险进行评分。从我国物流采购联合会(CFLP)和穆迪(Moody)评级公司的划分结构来看,企业信用等级的划分一般可以归纳为六级,具体见表1。

表1 企业信用等级划分

对供应链的评级而言,整体风险的评估更加困难,需要结合多家企业的信息级别。针对这一问题,本研究假设在T时期内,供应链内部具备风险相关性的企业的评级信息分布是Ri(i=1,2,…,m)和Rj(j=1,2,3,…,m)。假设ti,j(i,j=1,2,…,m)是Ri和Rj评级企业的违约风险发生时间,那么可以用p(ti≤T)和p(tj≤T)分别表示两家企业在T时间段内的违约概率,两者的联合违约概率即为p(ti≤T,tj≤T)。根据Lucas对企业违约风险系数的定义

(1)

可以得到由Ri和Rj评级企业构成的供应链的联合违约概率为

(2)

(二)组合Copula函数模型

在利用信用风险评级的基础上,需要进一步构建Ri和Rj评级企业形成的供应链中的整体风险水平。假设两类企业的违约时间ti和tj的联合分布函数为Fij(x,y),根据斯卡纳(Skla)定理,设定两个企业对应违约时间ti和tj的分布函数分别为Fi(x)和Fj(y),利用Copula函数可以设定两类联合分布为

Fij(x,y)=C(Fi(x),Fj(y)),

(3a)

p(ti≤T,tj≤t)=C(Fi(T),Fj(T))。

(3b)

式(3a)代表违约时间的联合分布,式(3b)代表两类企业在T时期内违约系数的联合分布。根据Copula函数的性质可知C(u,v)=αuv+βmin(u,v),(α,β≥0,α+β=1),从而可以将式(3b)进一步改写为

C(Fi(T),Fj(T))=

αFi(T)Fj(T)+βmin(Fi(T),Fj(T))。

(4)

在不同的取值情况下,式(4)表现出完全不同的性质。情况1,假设α=1,β=0,式(4)右侧可以简化成Fi(T),Fj(T),这说明企业的违约事件相互独立,供应链内部的风险互不关联,不存在风险传染情况。情况2,假设α=0,β=1,式(4)右侧可以简化成min(Fi(T),Fj(T)),这说明企业的违约事件是完全关联的,供应链内部处于风险完全传染状况,风险一旦出现,将对供应链上下所有企业产生显著影响。情况3,假设α>0,β>0,且α+β=1,说明供应链不仅存在风险关联,而且存在风险独立特征,风险的传染特性可能随供应链的传染而下降,该情况更符合现实情境。

(5)

风险模型的评级目标就是使上述联合违约误差最小化,由此可以构建如下约束方程

(6)

基于上述约束,首先采用信用评级方法对不同企业进行风险评级,本研究采用多重序数排序模型(probit model),基本设定为

j=0 ifR≤0,

j=1 if 0

j=j+1 ifZj≤R。

(7)

评级模型(7)中,R代表各个企业的风险水平,被分为不同的风险级别。为了应对上文设定,本研究将信用风险级别设定为6个。针对各个级别的分割点,本研究采用如下方法进行分类:

Prob(j=0)=Φ(-β′X),

Prob(j=1)=Φ(Z1-β′X),

……

Prob(j=1)=1-Φ(Zj-β′X)。

(8)

式(8)可以确定各个等级的分界点。另外,还需要确定各个分类水平的临界值,利用似然函数(likelihood function)模型得到临界值,为

(9)

α=0.8127,β=0.1873,

(10)

进而可以求得由不同企业组成的两个违约概率的Copula组合函数模型为

p(ti≤T,tj≤T)=C(Fi(T),Fj(T))=

0.8127Fi(T)Fj(T)+0.1873 min (Fi(T),Fj(T)),

(i,j=1,2,…,m),

(11)

可以利用式(11)对整体供应链风险进行分析。

三、供应链风险与平台特征因素的灰色关联分析

(一)数据来源

本研究选取2010年至2018年上交所A股的流通业上市公司为原始观测样本。为了保证样本数据的有效性,剔除H股上市公司,剔除在观测期内存在ST、*ST的公司;剔除数据缺失及净资产为负或大于1的极端样本;同时,剔除样本缺省值20%以上的极端值,采用Winsorize方法处理波动值,以消除1%左右的线性特征值。样本数据均来自国泰安(CSMAR)数据库,包含1190个样本对象。

(二)灰色关联

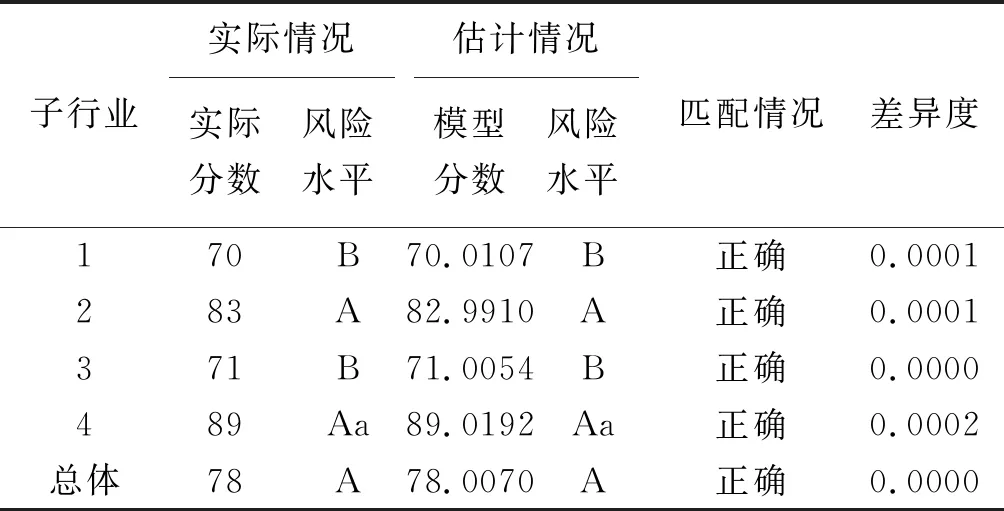

根据上文的研究方法,本研究首先将流通业上市企业分为批发与零售贸易业、酒店与餐饮业、仓储业、物流运输业四类子行业,采用子行业的内部企业信用级别进行拟合,并与Moody信用评级进行比较,以判定本研究所构建的Copula模型的准确度,结果如表2所示。上述分析均在MATLAB 2016b语言环境中进行。本研究根据Moody信用评级将风险特征分为六个等级,预测结果如表4所示。在四类子行业的风险评估中,采用Copula风险评估模型计算的供应链风险均与评级机构的计算值无差异,差异度均小于5%。其中,商贸流通业整体计算差异度小于1%,整体精度符合研究预期。该结果说明本研究构建的Copula模型有效归纳了供应链风险的来源,并通过企业信用风险及其交叉拟合方法建立了高效的风险评估模型,模型准确性较高,适用于进一步的实证分析。

表2 Copula风险评估模型的准确度

在计算得到四类子行业及流通业整体供应链风险的基础上,本研究引入产业经济学中广泛采用的灰色关联分析,将上述风险情况与供应链平台的三类特征(传递性特征、博弈性特征和信息性特征)进行灰色关联分析。灰色关联分析模型为

(12a)

(12b)

(13)

表3 供应链风险与平台特征的灰色关联分析

由表3可以看到,供应链风险与平台特征的灰色关联度在流通业及其四个子行业中均大于0.6000,说明供应链风险紧密关联于平台特征。从商贸流通业供应链总体风险特征来看,供应链风险的得分为78.0070,风险级别为A,说明商贸流通业处于低风险水平。供应链风险与平台的传递性特征、博弈性特征和信息性特征的关联度分别为0.7127、0.6719和 0.9201,其中信息性特征与风险的关联性最强。下面分别就四个子行业情况进一步说明。

从批发与零售贸易业来看,其供应链风险得分为70.0107,风险级别为B,说明该子行业内部存在较强的供应链风险传染情况,单一企业的风险将快速蔓延至子行业整体,关联于该子行业的主要因素是信息性特征,对应灰色关联系数为0.8910,说明我国的批发与零售贸易业缺乏信息基础设施,内部信息不平衡、不对称的现象较为普遍。从酒店与餐饮业来看,其供应链风险得分为82.9910,风险级别为A,说明该子行业内部存在较强的供应链风险传染情况,单一企业的风险将快速蔓延至子行业整体,关联于该子行业的主要因素是信息性特征,对应灰色关联系数为0.6166,其风险的主要来源并不是上游企业风险传递和累积。从仓储业来看,其供应链风险得分为71.0054,风险级别为B,传递性特征对应灰色关联系数为0.8239,仓储业的风险主要来源于上游企业的风险累积和传递。从物流运输业来看,其供应链风险得分为89.0192,风险级别为Aa,供应链风险水平相对较低。与仓储业情况类似,物流运输业的传递性特征对应灰色关联系数为0.8722,其风险主要来源于上游企业的风险累积和传递。

(三)稳健性分析

灰色关联分析作为典型的正向关联分析,需要进一步考虑模型的稳健性,即供应链风险是否逆向影响了平台的某些特征。对此,本研究采用格兰杰因果检验作为稳健性分析的模型,结果如表4所示。

表4 供应链风险格兰杰因果检验

从格兰杰因果检验的结果来看,平台特征构成了供应链风险的格兰杰原因,所以采用灰色关联分析的正向检验具备理论的合理性,而供应链风险并不作为平台特征的格兰杰原因,不存在逆向关联的可能性。由此可以认为,本研究的分析具备稳健性。

四、研究结论

供应链面向企业网络所产生的风险会传染到整个平台,进而衍生出更强的风险水平。通过供应链平台特征识别风险并建立更高效的风险防御机制,有助于降低风险传染的负面影响。本研究在准确界定供应链风险内涵及平台特征的前提下,采用基于Copula函数的供应链风险度量模型对供应链风险进行测度,模型中同时纳入Probit模型进行风险信息评级。采用2010年至2018年A股上市公司的数据,并通过灰色关联分析比较供应链风险与平台特征的关联性,发现供应链风险与平台的传递性特征、博弈性特征和信息性特征的关联度分别为0.7127、0.6719和0.9201。分行业分析中,风险传递性特征和信息性特征是影响商贸流通相关行业最重要的两类因素。

在本研究的基础上可以进一步归纳供应链风险与平台特征间的关系。首先,从供应链的传递性特征来看,产品的开发、生产、流通和销售过程中容纳多个层级的参与企业,风险因素将通过供应链的向下延伸不断累积,控制供应链风险的主要内涵在于控制效率、成本和产品质量等节点指标。其次,从供应链的博弈性特征来看,供应链各个环节间存在的潜在互动博弈与合作造成各个主体的利益取向不同,为了争夺系统资源、实现价值链上移、追逐利益最大化,各个主体会展开博弈,这种利益取向的差别滋生了风险。最后,从供应链的信息特征来看,供应链中各个节点企业的信息不完全公开,供应链中存在严重的信息不对称现象,下游企业的需求信息会逆向放大,由此产生“牛鞭效应”,造成中间非价值生产过程的增多,进一步影响供应链效率,产生供应链风险。在供应链风险关联过程中,需要进一步降低风险的传染性,以便实现各个利益主体的利益统一,并通过信息化结构建设规避供应链风险。

猜你喜欢

新世纪智能(数学备考)(2021年9期)2021-11-24

小学生学习指导(低年级)(2020年3期)2020-06-02

当代陕西(2019年15期)2019-09-02

学苑创造·A版(2018年11期)2018-02-01

Coco薇(2017年2期)2017-04-25

Coco薇(2017年2期)2017-04-25

读者(2017年5期)2017-02-15

股市动态分析(2016年22期)2016-12-27

为了孩子(3~7岁)(2016年8期)2016-05-14

投资与理财(2009年8期)2009-11-16