西部集中式光伏跨区平价的经济分析

2021-01-14 02:42刘孟哲袁家海

华北电力大学学报(社会科学版) 2020年6期

刘孟哲,袁家海

(华北电力大学 经济管理学院,北京 102206)

2016年底,在《电力发展十三五规划》中,我国承诺在2020年、2030年非化石能源占一次能源消费比重分别要达到15%、20%的能源转型目标。[1]“清洁低碳”是我国未来能源转型的发展目标。基于我国太阳能资源与负荷中心逆向分布的大体特征[2],通过有效的跨省跨区交易对解决西部太阳能富余和消纳问题有积极意义[3]。如何在政策、技术、市场机制等方面帮助西部光伏在电力需求大的中东部地区实现平价上网,从而实现能源转型、解决西部光伏的消纳问题是目前国内电力体制改革的方向之一。

2019年4月,我国相继发布《关于推进风电、光伏发电无补贴平价上网项目建设的工作方案》(征求意见稿)、《关于2019年风电、光伏发电建设管理有关要求的通知》(征求意见稿)、《关于完善光伏发电上网电价机制有关问题的通知》等文件[4−6],优化平价上网项目和低价上网项目投资环境,促进光伏发电通过电力市场化交易无补贴发展。平价上网将成为光伏发电行业的主流方向。

文献[7]从平准化度电成本模型原理分析影响光伏平价上网的因素,并得出阻碍光伏发电行业平价上网的“三座大山”是非技术成本高、融资贵、运营费用高。文献[8]调查了越南2019年光伏安装热潮,发现上网电价和免税等支持政策是推动越南光伏装机容量迅速增长的主要原因,但输电电网容量和复杂的行政程序是阻碍其发展的主要障碍。文献[9]认为高昂的发电成本和电网传输能力不足是阻碍异地消纳的主要因素。同时,通过仿真测算,在最有效的区域补贴和跨区域输电能力下,中国电力行业清洁能源发电的份额可以达到59.6%。文献[10]基于代理模型定量评估不同响应度的政策设计,以分析调整德国、西班牙和瑞士三个国家十多年来的太阳能光伏上网电价,认为反应更灵敏的机制往往会产生更精确的政策部署。文献[11]分析了促进新能源消纳的跨省跨区发电权交易机理,通过耗煤量和污染排放的交易收益模型,得出跨区跨省发电权交易对优化能源配置、促进新能源消纳都有积极作用的结论。文献[12]从跨区市场交易机制和规则出发,倡导有序放开跨省跨区计划,完善市场规则,最终实现优先发电计划和有序实现直接交易相结合的跨区送电市场。

目前,自由竞争市场的市场效率是公认的,电力行业市场化竞争也是电力体制改革的方向。但关于跨区平价的研究,很少有只从经济性的角度分析。因此,本文结合国内公认的光伏成本测算模型——平准化发电模型,从经济学的角度研究西部地区集中式光伏,综合整理国内现有的跨省跨区专项工程和跨区输配电价,从度电成本的角度对标当地上网基准价,分析光电平价上网的可行性。结合目前国内跨省交易现状,提出政策建议,助力新能源消纳和清洁能源转型。

一、研究方法

(一) 平准化发电成本模型

本文利用平准化发电成本(LCOE)模型对集中式光伏的发电成本进行计算。平准化发电成本(LCOE)是指发电机组在建设运营周期内每千瓦时的发电成本,它是一种被广泛认可的、透明度高的发电项目成本计算方法。通过发电机组在整个寿命周期(含建设期)的总成本支出的贴现值与运营周期内能量产出的经济时间价值的比值,得出其平准化发电成本,即度电成本。在具体的计算过程中,根据不同发电机组的运行特点,对LCOE模型进行适当调整。原始计算公式及解释如下:

LCOE是使净现值(NPV)为零时的发电成本,其经济含义是在平准化发电成本下,项目恰好能达到最低期望收益率,该项目不存在经济利润。当净现值为零时,收入净现值等于支出净现值,即:

(1)公式中, Revenuesn为收入, Costn表 示成本, N为电厂运营年限,r为贴现率。

平准化发电成本(LCOEn)乘以每年发电量(En)的现值应等于该项目支出的现值,即:

平准化发电成本计算公式可进一步表示为:

基于公式(3),推导出LCOE的完整计算公式:

(4)公式中, CAPEXn为 初始投资成本的年值; OPEXn为运维成本的年值,包括燃料费用、运行维护费用、保险费用、人工成本等; T AXn为电厂每年应纳税额,包括所得税、教育附加费、城市维护建设税、土地使用税等; Ou为 厂用电率;H表 示年利用小时数;C为装机容量。

(二) 跨省跨区专项工程输电电价

根据国家发改委印发的《跨省跨区专项工程输电价格定价办法(试行)》中相关规定:跨省跨区专项工程输电价格,是指电网企业提供跨省跨区专用输电、联网服务的价格。[13]

跨省跨区专项工程输电价格形式按功能确定,执行单一制电价。对于参与跨省跨区可再生能源增量现货交易的电量,可在基准输电价格基础上适当核减。以联网功能为主的专项工程按单一容量电价核定,由联网双方共同承担。容量电费分摊比例以本监管周期初始年前三年联网双方平均最大负荷为基础,结合工程最大输电能力确定,客观反映两端电网接受备用服务的效用。以输电功能为主的专项工程按单一电量电价核定。

(三) 受端落地上网电价

集中式光伏通过特高压输电到达受端省份后上网电价计算方法:

其中,PS为 受端省份上网电价; PZ为特高压专项工程输电价格。

二、西北部地区集中光伏电站受端上网电价测算

(一) 西部地区集中光伏电站的参数设置

平准化发电成本(LCOE)是指发电机组在建设运营周期内每千瓦时的发电成本,它是一种被广泛认可的、透明度高的发电项目成本计算方法。通过发电机组在整个寿命周期(含建设期)的总成本支出的贴现值与运营周期内能量产出的经济时间价值的比值,得出其平准化发电成本,即度电成本。在具体的计算过程中,根据不同发电机组的运行特点,对LCOE模型进行适当调整。

集中式光伏平准化发电成本主要由资本回报、贷款回报、折旧费、税费、土地使用费、维修成本等组成。光伏发电LCOE受装机容量的变化情况影响极小,因此本文选用具有代表性的50 MW集中式光伏电站进行分析。

集中式光伏项目的单位投资成本、年利用小时数等参数根据各资源区典型省份实际情况和电力行业平均数据进行设定。受不同地区土地征收费用和人工费的影响,经济发达地区相对经济较落后地区光伏单位投资更高,2019年我国集中式光伏单位投资在5.5−5.8元/瓦之间。考虑到光伏项目的风险水平,本报告设定集中式光伏项目的贷款利率略高于银行基准利率,为6%。单位占地面积取行业平均水平,土地使用税按照土地性质进行征收,一般为2−10元/平方米记取,占用非城镇土地不缴纳土地使用税。西北地区的光伏资源非常优质,因此本文参数选择上均采用Ⅰ类资源区,单位造价5500元/千瓦,利用小时数1670小时,作为资源的参数设定。其他参数设定如表1所示。

表1 典型省份具体参数设定

(二) 西部地区光伏电站的发电成本

构建光伏项目LCOE模型计算西部省份的光伏LCOE,不考虑土地使用税的情况下,西部地区2019年投产的集中式光伏的LCOE平均值为0.344元/千瓦时。

本文假定2020年光伏单位造价在2019年的基础上再下降300元/千瓦,年利用小时数均达到理论利用小时数,不存在弃光情况;在考虑土地使用税时,以2元/平方米-年缴纳土地使用税,对西部地区省份进行经济性分析。在不考虑土地税情景下,2020年西部研究省份集中式光伏LCOE比含税情景低约0.3元/千瓦时。2025年及2030年,集中式光伏单位造价分别降为4500元/千瓦、4000元/千瓦。LCOE计算结果见表2。

表2 各资源区光伏发电 LCOE 预测

2020年以后,光伏发电的平准化发电成本仍有下降的空间,随着组件制造技术的提升,光伏系统转换率也将进一步提高,预计未来光伏项目的LCOE会进一步降低。到2025年集中式光伏的LCOE与煤电基准上网电价相比将具有竞争力,可以全面实现平价上网。

(三) 跨省区输电成本(专项工程价格)

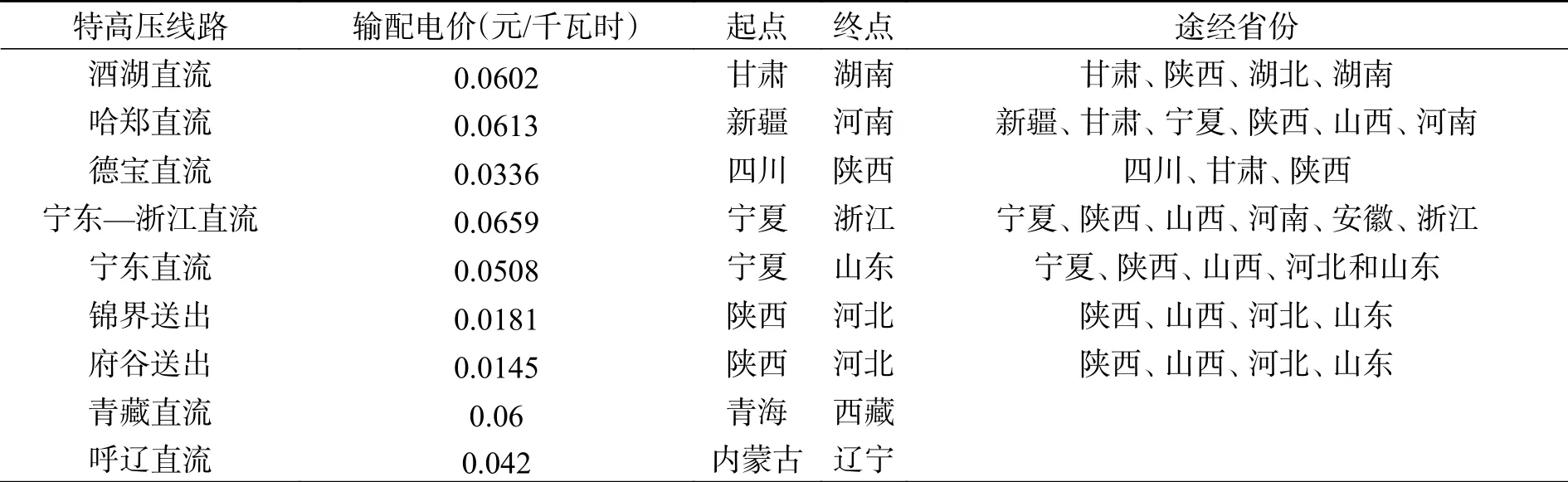

跨省跨区专项工程是基于我国区域内能源供给与需求的矛盾,为优化资源配置,提高生产效率,将电能富余省份的电能通过特高压线路输送到电能供给不足的省份。本文考虑已建成投运的跨省跨区专项工程作为输电线路实现西北富余光能的利用,其输配电价根据2019年5月15日,国家发展改革委发布关于降低一般工商业电价的通知(发改价格〔2019〕842号),重新核定跨省跨区专项工程输配电价格,各线路专项输电价格如表3。

表3 跨省跨区专项工程输配电价格(核定)

另外,部分线路的跨省跨区专项工程输电价格不明确的,以及规划路线“青海——河南”的输配电价,按照同性质等比例测算原则进行估算,具体价格见表4。

表4 跨省跨区专项工程输配电价格(测算)

续表 4

三、在受端省份实现平价上网的经济分析

通过平准化模型及现有跨省跨区专项工程输电价格测算出西部集中式光伏到各受电端的上网电价。目前,各省份陆续按照国务院常务会议决定,取消煤电价格联动机制,将“标杆上网电价机制”改为“基准价+上下浮动”的准市场化机制。因此,本文后续经济性分析将以各省份目前实行的基准上网电价作为基准线,进行分析。

(一) 甘肃

近年来,甘肃省的太阳能装机发展迅速,但由于配套电网及相关制度滞后,存在较为严重的“弃光” 现象。如图1所示,单纯从经济性角度来看,根据模型分析,甘肃省丰富的太阳能资源可以由“酒湖直流”、“哈郑直流”、“宝德直流”特高压线路跨省跨区向湖北、湖南、河南、山西、四川等省份供电。其中,在2019年,就可以在湖北、湖南、四川实现平价上网;在河南的上网成本虽然高于河南的煤电基准电价,但已经低于市场交易的最高限价。预计在2025年实现有特高压线路全部受端省份的平价上网。

图1 甘肃省光伏对受电省的上网成本

作为太阳能发展的先驱省份,在已满足项目经济性的同时,通过采取有效的措施降低“弃光率”,提高并网效率,对其他西部省份发展集中式光伏具有借鉴意义。

(二) 陕西

陕西位于我国西部内陆腹地,东邻山西,南抵四川、重庆、湖北,是连接中国东、中部地区和西北、西南的重要位置。如图2所示,目前,陕西省建设的特高压线路较多,包括“宁东——浙江直流”“哈郑直流”“府谷送出”“宝德直流”等,可以实现向浙江、安徽、山西、河南、山东、河北、四川等受端省份的跨区供电。根据模型分析,在2019年,就能实现对浙江、山东、河北、四川等地的平价上网;在安徽、河南、山西的上网成本虽然仍高于当地煤电基准价,但已低于上浮10%的市场电价上限,具备市场交易的经济条件。预计到2025年,最终在受端省份全面实现现有线路的平价上网。

图2 陕西省光伏对受电省的上网成本

同时,陕西省的化石能源资源也十分丰富,如何通过太阳能的跨区评价,实现陕西太阳能的异地消纳,控制化石能源开采速度,保障陕西省的可持续发展也至关重要。

(三) 宁夏

如图3,宁夏光能充沛,日照充足,且目前建有多条跨省跨区专项工程,主要包括“宁东-浙江直流”“哈郑直流”“宁东直流”等,能够向浙江、安徽、山西、河南、河北、山东等用电负荷较大的省份供电。根据模型分析:在2020年,可以实现宁夏对浙江、山东省份的平价上网;在安徽、河南、河北等地虽然上网电价高于当地煤电基准价,但已经低于对应上浮10%的电价上限,初步具备市场交易的可能;在山西省份,对应太阳能上网电价高于电价上限。预计在2025年可以通过现有的特高压线路实现对浙江、安徽、河南、河北、山东的平价上网,实现光伏资源的合理配置。

图3 宁夏省光伏对受电省的上网成本

(四) 青海

青海的太阳能资源居全国第二,且分布均匀;地形地貌多是平坦广阔的荒漠,符合电站建设的基本要求。目前,青海省建成的特高压线路较少,主要是青藏直流和正在规划建设的“青海-河南” 线路,根据投资额估算,“青海-河南”预计输配电价为0.0509元/千瓦时,预计2025年实现青海对河南的平价上网。而通过“青藏直流”跨省跨区送往西藏的上网电价在2020年为0.3929元/千瓦时,已经低于当地煤电基准价,可以实现在西藏的平价上网(如图4)。(西藏尚未将现行“标杆上网电价机制”改为“基准价+上下浮动”的准市场化机制,其基准价参考目前的标杆电价)

图4 青海省光伏对受电省的上网成本

(五) 内蒙古

内蒙古日照充足,幅员辽阔,发展集中式光伏电站具有得天独厚的优势。主要是结合现有特高压线路实现平价上网,保证异地消纳。如图5,根据模型分析,内蒙古的太阳能可以由“呼辽直流”、“锡盟——山东胜利1000千伏特高压交流工程”、“蒙西——天津南1000千伏特高压交流工程”、“锡盟——江苏±800”等特高压线路向辽宁、天津、河北、山东、北京、江苏输送。其中,在2020年,可以在辽宁、天津、河北、山东实现平价上网。而在江苏,2020年的上网电价为0.4113元/千瓦时,虽然高于江苏的煤电基准价,但已低于10%的上浮电价上限,初步具备市场化能力;只有送往北京的上网电价仍为0.41元/千瓦时,仍高于当地的电价上限。预计在2025年,随着光伏技术的改造升级,内蒙古的太阳能能够在包括北京、江苏在内的所有受端省份,全面提高与当地基准电价的竞争力,实现平价上网。

图5 内蒙古光伏对受电省的上网成本

(六) 新疆

新疆的太阳能资源丰富,年日照时间长,且其戈壁、荒漠分布较广,地势开阔,为规模建设集中式光伏电站提供良好的自然条件。目前,国内建成的跨省跨区输电工程为“哈郑直流”工程,可以通过其将新疆太阳能送往河南、山西两个省份。根据模型测算:在2020年,河南和山西的上网成本为0.3942元/千瓦时,均高于河南(0.3779元/千瓦时)、山西(0.332元/千瓦时)的煤电基准价。但在河南,其上网成本已低于基准价上浮10%的电价上限,初步具备市场化条件。预计在2025年实现新疆到河南、山西的平价上网(详见图6)。

图6 新疆光伏对受电省的上网成本

四、敏感性分析

前文算例仅考虑西北地区光伏LCOE发电成本及跨省跨区专项工程输电费用,实际上还应考虑西部光伏发电端到跨省跨区专项工程输送点的过网费。本节以0.008−0.012元/千瓦时,五个等级对平价上网成本进行敏感性分析。以甘肃为例,具体分析如下:

(一) 甘肃−湖南

图7 甘肃省光伏对湖南省的上网成本敏感性分析

如图7所示,湖南的煤电基准价较高,为0.4500元/千瓦时,即使不考虑10%的上浮上限,本文的过网费取值范围不影响甘肃的集中式光伏在2019年实现到湖南的平价上网。2025年以后,甘肃太阳能的上网成本甚至已经低于其当地的单价下限,具备较强的价格优势。

(二) 甘肃——河南

图8 甘肃省光伏对河南省的上网成本敏感性分析

如图8,河南的煤电基准价位0.3779元/千瓦时,2020年甘肃送往河南的上网电价在过网费的取费区间中均大于河南的基准价,但都在上浮10%的电价上限之下,初步具备平价上网可能。预计在2025年实现平价上网,且2030年的上网电价均已低于下浮15%的电价下限,价格优势逐年增强。过网费的取费区间对甘肃集中式光伏在2025年到河南实现平价上网敏感度影响不大。

(三) 甘肃——山西

图9 甘肃省光伏对山西省的上网成本敏感性分析

目前,山西仍实行“标杆电价机制”,若未考虑过网费,甘肃集中式光伏在2025年就能实现到山西的平价上网,但考虑过网费后,2025年无法实现到山西的平价上网。若要在2025年实现平价上网,甘肃到山西的过网费不能超过0.0019元/千瓦时。若山西实行“基准价+上下浮动”机制,基准价参考目前的标杆电价,在2025年的上网电价低于电价上限,初步具备市场化条件。过网费的取值区间,对山西实现平价上网的敏感度影响不大。(如图9)

综上所述:送端过网费的取值区间在0.008元/千瓦时~0.012元/千瓦时是合理的,且对跨省跨区上网成本的影响较小,在上述合理区间内基本不影响光伏跨省输电的平价上网。在电力市场化竞争中,光伏原始的发电成本是主要成本,随着光伏设备的技术不断成熟,成本降低带来的价格优势也将逐步明显。

五、政策建议

(一) 完善电力市场交易机制,打破省间交易壁垒

本文涉及的跨省跨区专项工程多条特高压线路基本都是已建成投运的,通过经济测算,甘肃太阳能通过“酒湖直流”送到湖北、湖南;陕西太阳能通过“府谷送出”送往山东、河北、四川等部分线路在2019年已经能够实现到受端省份的平价上网。但实际上,目前跨省输送基本以行政的计划电量为主。主要原因是目前对新能源开放的现货市场尚未建立,太阳能不能发挥边际成本低的优势,无法获得溢价收益;且“保障性收购”无法足额兑现,“以降价为目的”的中长期市场倒逼新能源不断让利。在这样的“计划+市场”双轨制下,太阳能难以长期发展。

同时,受到相关政策影响,当地政府也更希望本地发电企业的产值提高以促进当地经济的发展,接受外地太阳能必然挤压本地煤电机组的发电空间。基于我国太阳能资源与电力需求整体呈现逆向分布的现状,以省为单位的电力市场化改革会加剧省间电力交易的壁垒,不利于太阳能的消纳。因此,建议尽快推进电力市场化,完善电力市场配置,建立健全电力中长期交易、现货市场、辅助服务市场和有利于太阳能省间平价上网的市场机制,通过让太阳能选择以报量报价方式,或报量不报价方式参与电力现货市场,以实现新能源优先消纳。

(二) 继续严控煤电发展规模,优化风光打捆和光水打捆的一体化输电方式

目前,煤电产能过剩、光伏发电的灵活性不高也是影响太阳能得到有效消纳的重要因素。考虑通过收取碳税或碳排放交易等方式,严控煤电产能规模;通过完善辅助市场机制,引导火电、水电等常规机组转而提供调峰、调压、备用等辅助服务,补充新能源的发电灵活性,从而建立高效稳定的能源供应市场。优化电网调度运行方式,确定合理的调峰深度,推动煤电定位由电量型机组向电力电量型机组转变[14],不核准或少核准新煤电项目,将煤电由主要能源向辅助能源、灵活能源过度,为扩大太阳能消纳利用腾出市场空间。

提升电力系统灵活性,随着可再生能源快速发展,我国应配套释放相应的煤电灵活性调节能力,将各地新能源规模总量与煤电灵活性提升规模挂钩,将煤电灵活性提升规模纳入区域发展规划,分解落实并实现总量控制。同时需要优化电网调度运行方式,确定合理的调峰深度,提升能源利用效率。

在后续的“十四五规划”中,可以考虑作为新能源外送需要配套的调峰煤电项目预留容量,从而保证跨省输电工程的新能源输送能力发挥。因地制宜论证风光水储加调节煤电打捆的可行性,充分利用光伏、水电、风电的出力特征上的互补性[15],合理配置装机配比,保证项目新能源发电的稳定出力。

(三) 跨省跨区专项线路的稳定运行是保障光伏消纳的关键

电网的系统调峰能力和远距离大容量输电能力是西部区域太阳能消纳的关键因素。只有能够与外送通道建设相协调的集中式光伏电站装机增长才能保障太阳能发电能力的合理消纳。随着光伏设备技术的改造升级、储能技术的成熟引用、市场机制的不断完善,太阳能通过跨省运输在受端省份的市场化水平将不断提高,最终实现太阳能从补充电源到替代电源,再到电力系统主导电源之一的跨越式发展,形成光能利用率越来越高的清洁能源市场。高比例清洁能源接入电网,实现多能互补的能源利用,是未来电力系统的主要特征[16]。因此,如何在维持输配电价格成本稳定的前提下,保障特高压线路及整个电网系统的稳定运行将成为国内电力资源配置的重点课题。

六、结论

发展太阳能发电是清洁能源转型的主要途径。本文通过LCOE模型测算光伏发电成本,分析西部集中式光伏电站跨区平价实现太阳能异地消纳的经济性。研究表明:在经济性角度,随着太阳能发电技术的提高,设备设施的优化升级,2019年西部地区集中式光伏的LCOE值就达到0.344元/千瓦时,2020年可以降低至0.3329元/千瓦时;2025年0.2688元/千瓦时;2030年0.2424元/千瓦时。根据现有的跨省跨区专项工程输电价格,西部地区到2025年可以基本实现在受端省份的异地平价上网,缓解各省份的电力供需矛盾,优化资源配置。并结合实际的跨区交易量提出相关的政策建议。

猜你喜欢

新农业(2021年17期)2021-09-13

农机科技推广(2021年5期)2021-07-14

铁道通信信号(2020年7期)2020-02-06

中国电业与能源(2019年6期)2019-07-20

能源(2019年5期)2019-06-19

时代经贸(2017年28期)2018-01-19

汽车零部件(2017年4期)2017-07-12

中国当代医药(2015年25期)2015-10-21

中国医药导报(2006年13期)2006-08-30