考虑双侧不确定性的负荷聚集商需求响应资源规划

2021-01-26 06:06蒯圣宇张如鹏汪大为王振宇

电力需求侧管理 2021年1期

张 鹏,蒯圣宇,刘 维,张如鹏,汪大为,杨 洋,王振宇

(1. 国网安徽省电力有限公司 肥东县供电公司,合肥 231600;2. 国网安徽省电力有限公司,合肥 230022;3. 国电南自自动化有限公司 上海分公司,上海 201319;4. 国网山东省电力公司 临沂供电公司,山东 临沂 276003)

0 引言

随着需求响应(demand response,DR)项目逐渐市场化和商业化[1],作为整合零散电力需求侧资源的专门机构,负荷聚集商(load aggregator,LA)近几年在国内试点城市逐步发展起来[2],受到了极大关注。负荷聚集商(下文简称聚集商)的出现为小型需求侧用户参与需求响应项目提供了机会,增强了需求响应的社会效益[3]。

关于聚集商的初期研究多集中于其运营机制和调度策略等方面。文献[4]基于Stackelberg 策略设计了微网聚集商与配网运营商之间竞争的博弈模型,使得零售市场所有参与者的运营利润最大化。文献[5]通过用户调度潜力分析,提出基于聚集商模式的冰蓄冷空调弃风消纳方法。文献[6]提出了对于需求响应资源具有灵活控制策略的聚集商日前能量市场投标方案。文献[7]在文献[6]的基础上计及电价的波动性,提出了聚集商市场投标的随机优化方法。

然而,考虑到不确定风险因素,当前关于聚集商用户侧资源配置规划的研究较少。文献[8]研究了聚集商在参与可中断负荷项目中的成本效益,但没有考虑到投资过程中的风险问题。文献[9]提出了考虑用户违约可能的储能配置策略,但没有考虑市场侧电价的不确定因素。当前,条件风险价值(conditional value at risk,CVaR)理论已广泛运用于微电网[10]、增量配电网[11]及综合能源经济调度[12]等研究的风险度量中。

本文在当前研究的基础上,阐述市场环境下聚集商面临的双侧不确定性:市场电价以及用户响应行为。考虑到所述双侧不确定性,建立聚集商的需求响应资源规划模型,并在模型中引入CVaR 项以量化投资风险。通过分析不同风险偏好对聚集商需求响应资源规划结果的影响,探讨投资收益与风险的权衡,为国内聚集商的规划和建立提供了良好的参考。

1 聚集商运营模式与双侧不确定性

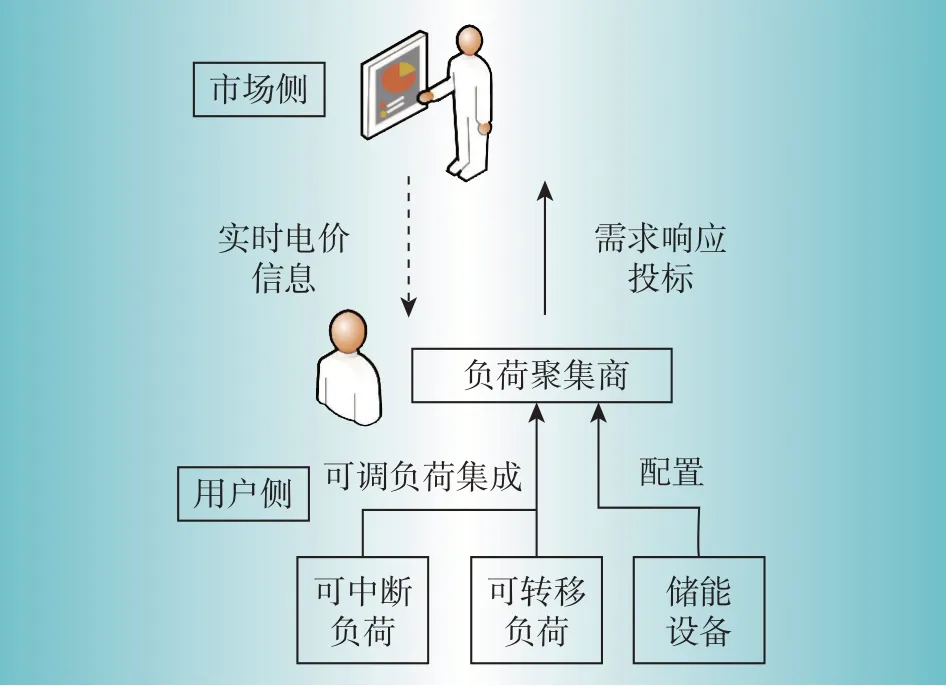

聚集商作为需求响应专业机构,在原本用户侧需求响应资源数量一定的条件下,其负荷聚集行为降低了需求响应市场的准入门槛,使得原本数量众多的小容量零散用户参与到需求响应项目中来,增大了需求响应的规模和效益,体现了显著的规模经济。电力市场环境下,聚集商向下与用户签订响应协议以获取响应资源,同时为协议用户安装智能电能表和通信网络以建立高级量测体系(advanced metering infrastructure,AMI)[13],如图1所示。聚集商向上根据市场实时电价信息进行预测和需求响应投标,参与电力市场交易并获利。然而在该运营模式下,聚集商既面临市场电价的不确定性,又需应对用户响应行为的不确定性。

图1 负荷聚集商的运营框架Fig.1 Operational framework of load aggregators

在市场侧,反映短期电能生产成本和供需变化的实时电价具有较大的不确定性。在用户侧,聚集商的需求响应资源从响应机理上可分为可中断负荷(interruptible load,IL)和可转移负荷(transferable load,TL)。其中,用户负荷特性、需求响应意识差异和用户分散性导致了各类响应资源的成本和不确定性差异。本文中,考虑用户侧可中断负荷主要由工业负荷(如水泥行业、造纸行业、基础化工、有色金属及金属制造行业等)提供,通常其中断成本较高,同时响应可靠程度也较高。可转移负荷主要由居民家用电器等负荷(如洗衣机、热水器及电动汽车等)提供,由于负荷能够得到全部或部分的转移,因此响应补偿较低,其响应可靠程度也较低。此外,聚集商可以通过配置一定数量的储能(energy storage,ES)设备来弥补用户的不确定行为造成的损失[9],但当前储能设备的投资运行成本仍然相对较高。

2 聚集商需求响应资源规划模型

首先建立聚集商的需求响应日投标模型,在此基础上,以全年利润最大化和CVaR度量值最小化为目标,建立聚集商的需求响应资源投资规划模型。

2.1 需求响应日投标模型

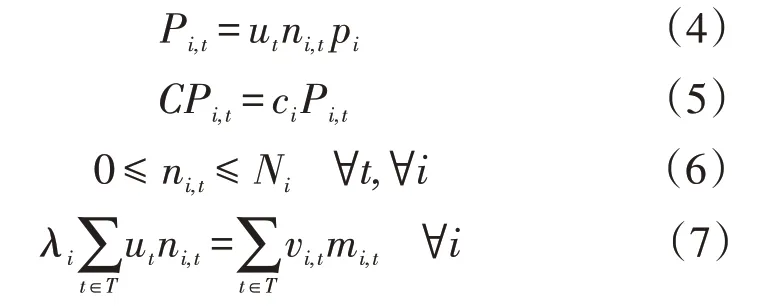

参考文献[6]将各类用户侧可调负荷和ES作为需求响应资源。聚集商的日投标响应收益为

式中:Rday为日响应投标收益;ρt为t时刻的电价;T为日内可投标时段集合,设定为24 h;Pi,t为聚集商在t时刻投标的第i类用户侧可调负荷或ES的容量;Ω为响应资源集合,包含各类可调负荷和ES;CPi,t为聚集商在t时刻调度第i类用户侧可调负荷或ES的成本。

聚集商投标约束为

式中:ut为聚集商参与投标的0-1 变量,ut=1 表示聚集商在t时段参与需求响应投标,ut=0 则表示聚集商在t时段不参与需求响应投标;为聚集商在集合T内的最大可响应小时数,设定为3 h;为t时段聚集商的最大可投标容量,由实际电价峰谷差决定。

当i为可调负荷时,响应约束包括

式中:ni,t为聚集商在t时段提供的第i类可调负荷数量;pi和ci为第i类单位可调负荷的响应容量和价格;Ni为聚集商投资规划的第i类可调负荷资源总数;λi为第i类可调负荷的转移比例;vi,t为第i类可调负荷被转移时段的0-1 变量,与ut同理;mi,t为第i类可调负荷被转移时段的负荷恢复数量。

当i为ES,有充放电约束

式中:为 ES 在t时段的充电功率;pES,max和为单位ES 的最大放电功率和充电功率;wES,t为 ES 充电时段的0-1 变量,与ut同理;ηES为 ES 的充放电效率;EES,max为单位ES的最大存储电量。

2.2 计及CVaR的需求响应资源规划模型

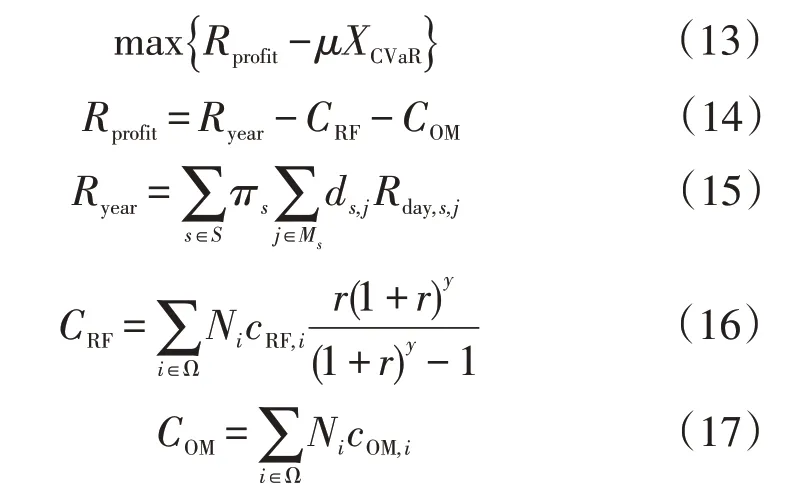

实际中,电价历史数据的获取较为便捷,而数量众多的用户历史需求响应行为数据在项目发展初期较难获取。因此,本文采用历史模拟法处理市场电价的不确定性,采用随机模拟法描述用户侧资源的响应行为不确定性。以最大化聚集商利润和最小化聚集商风险为目标,引入CVaR 理论,将CVaR 风险值以一定权重加入目标函数中[11],得到聚集商年响应目标函数

式中:Rprofit为聚集商年响应利润;XCVaR为CVaR风险度量值;μ为聚集商的风险偏好系数;Ryear为聚集商年响应运行收益;CRF和COM分别为用户侧资源的等年值投资成本和年运行维护费用;πs为第s个计算场景的概率;S为计算场景的集合;Ms为第s个计算场景中的电价聚类场景集合;ds,j为第s个计算场景中第j个电价聚类场景的相似日数;Rday,s,j为第s个计算场景第j个电价场景下的聚集商响应收益;cRF,i和cOM,i分别为第i类用户侧资源的单位投资成本和运行维护成本;r为折现率;y为设备运行年限。

式(13)中,CVaR风险度量项表达式为

式中:XVaR为置信水平β下的VaR值;τs,k为辅助变量;q为随机模拟的总次数。对于τs,k(k=1,2,…,q),令,以表示超过XVaR的损失,损失函数f(x,y)取聚集商期望利润的损失值,为便于计算将其松弛为不等式约束如下

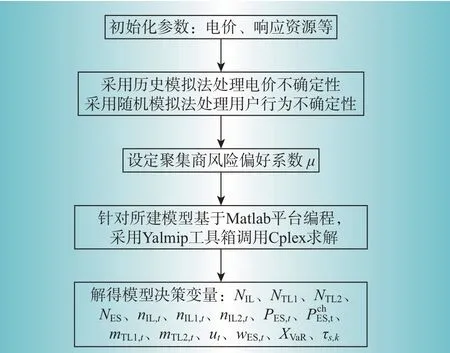

上述优化模型为典型混合整数线性规划模型,基于Matlab 平台编程,采用Yalmip 工具箱调用Cplex12.6.1求解器求解,具体的求解流程如图2所示。

图2 模型求解流程图Fig.2 Flowchart for solving the model

3 算例分析

3.1 数据准备

通过对安徽省肥东县城区部分工业和居民负荷的需求响应潜力进行调研,本算例根据负荷响应成本和不确定性将用户侧可调负荷分为3 类,并将同一区域内具有相同响应特性的电力用户打包为一组进行响应,单组可调负荷的基本参数见表1。参考文献[14],本文ES 采用铅酸蓄电池组(以120节蓄电池串联作为一组),单节铅酸蓄电池的基本参数见表2。响应资源集合Ω={IL,TL1,TL2,ES}。设定折现率r=0.08,置信水平β=0.95。

表1 单组可调负荷基本参数Table 1 Basic parameters of single group adjustable load

表2 单节铅酸蓄电池基本参数Table 2 Basic parameters of single⁃cell lead⁃acid battery

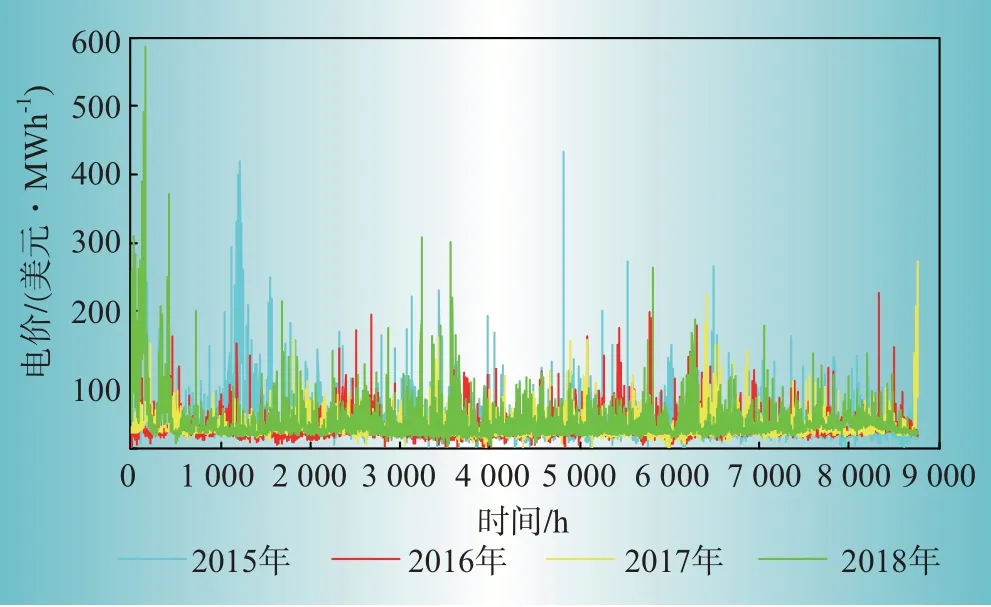

本文选取美国PJM市场2015—2018年实时电价作为历史数据[15],并作为4个计算场景,如图3所示。

图3 2015—2018年实时电价数据Fig.3 Real⁃time electricity price data in 2015—2018

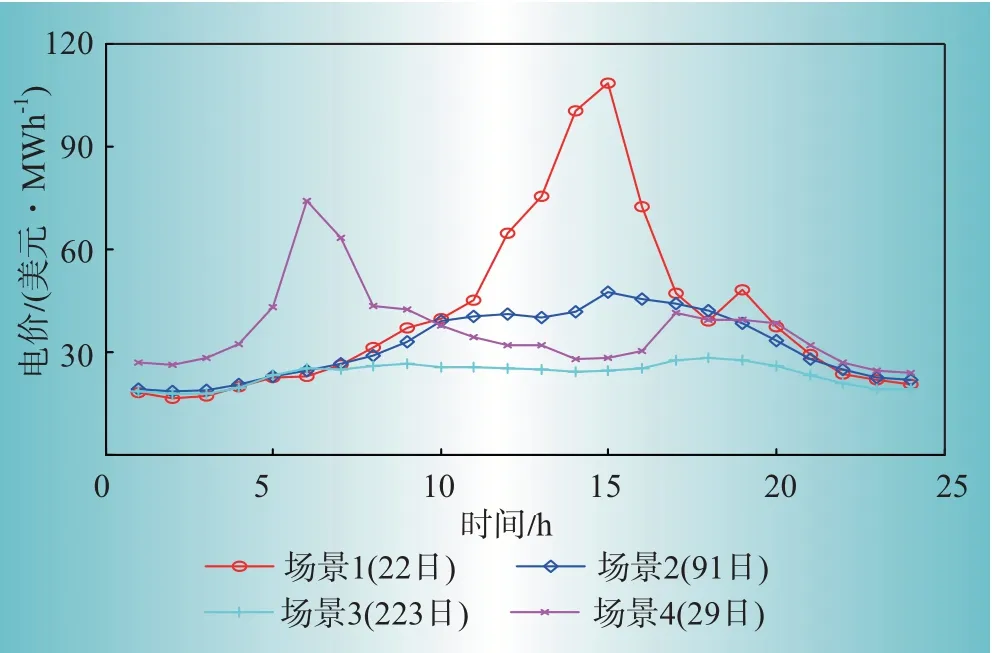

为加快仿真速度,采用k 均值聚类算法分别将各年内日实时电价曲线缩减为4 类。以2016 年为例,电价聚类结果如图4所示。

图4 2016年实时电价数据聚类结果Fig.4 Clustering results of real⁃time electricity price data in 2016

图4的图注中各场景后括号内日数表示该电价聚类场景的相似日数量。可以看出,不同场景之间的电价曲线波动差异非常明显,因此,考虑到市场电价的不确定性,对于聚集商的投资规划是必要的。图4中,场景1和场景4的相似日数量在全年中虽然仅占22 日和29 日,但其一天内的电价峰值和波动幅值均较大,是典型的需求响应投标日。

事实上,不同年份的电价数据聚类结果之间同样有明显差异,因此考虑较长时间尺度(规划前4年)的历史电价信息能够增加算例中聚集商规划结果的可信程度。

3.2 风险偏好对规划方案、利润和风险的影响

为研究聚集商在不同风险偏好下对规划方案、利润和风险带来的影响,设定μ区间为[0.02,0.9],求解所得需求响应资源规划方案如表3所示。

表3 不同风险偏好下的需求响应资源规划结果Table 3 Results of demand response resources’planning under different risk preferences

从表3 的规划结果来看,考虑用户行为不确定性时,投资者的需求响应资源规划结果明显地受到风险偏好μ的影响。当μ为0.02,即聚集商对风险偏好很低时,聚集商的规划方案是仅采用442 组用户侧TL2,未配置其他类型可调负荷和ES,此时由于TL2 的响应价格低而不确定性高,聚集商在获得较高收益的同时也面临很高的潜在平均超额损失,为激进型规划方案。然而,随着风险偏好系数的不断增大,聚集商对风险的厌恶程度增强,其规划偏好逐渐向高响应价格和低不确定性的IL 及ES 倾斜,投资方案趋于保守化。进一步地,当μ达到0.9时,聚集商配置了35组ES同时完全放弃了TL2的规划,在该投资方案下,聚集商的平均超额损失极低,仅为30.5 美元,但同时聚集商获取的利润期望较低,机会成本上升,规划方案非常保守。

事实上,若不考虑用户行为不确定性,聚集商的规划方案将不受μ的影响,而是优先规划低响应成本的可调负荷,从而获得更高的期望利润,但这种规划方案显然难以应对实际风险,可信度较低。

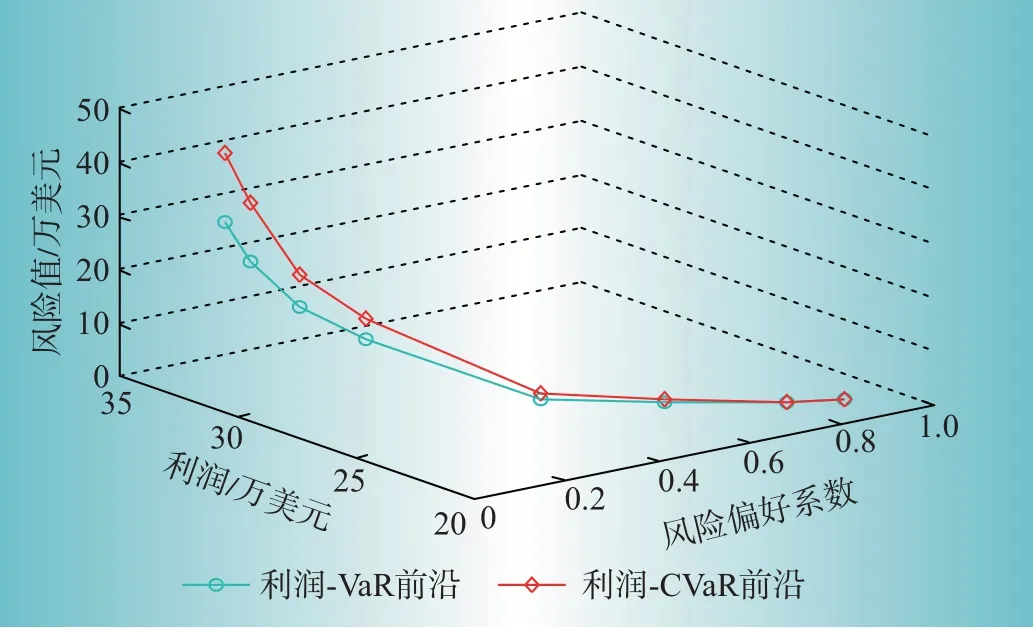

根据表3 的聚集商风险偏好、年利润、VaR 和CVaR值,绘制三维有效前沿,如图5所示。

由图5可知,CVaR前沿曲线的正上方区域为所有规划组合的可行域,而聚集商的最优规划组合在CVaR有效前沿上。当聚集商利润增大时,图示2条前沿曲线均呈现风险上升趋势,这揭示了聚集商在规划中“高风险带来高收益”的投资规律。同时,当风险偏好系数逐渐减小时,CVaR 前沿的风险总体上升曲率逐渐增大,这意味着增加同样的利润值时,风险水平增加的幅度不断增大,该规律值得激进型投资商的注意。

图5 聚集商VaR和CVaR的有效前沿曲线Fig.5 VaR and CVaR effective frontier curves of the load aggregator

3.3 聚集商日响应场景分析

当聚集商确定规划方案后,可在相对短的时间尺度上进一步分析其日响应计划。选取2016 年电价聚类曲线场景1,以μ=0.8 得到的规划结果为例进行分析,描绘聚集商日响应计划如图6所示。

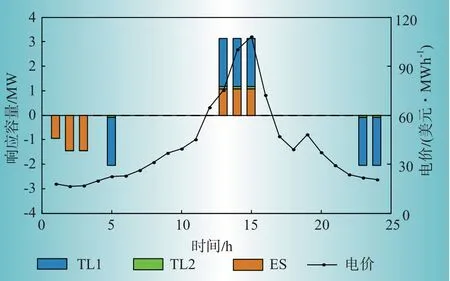

图6 聚集商日响应计划Fig.6 Daily response plan of the load aggregator

由图6可见,该场景下,聚集商选择在高电价时段(13:00—16:00)投标,安排用户侧TL1、TL2和ES参与响应,总响应容量达到3.12 MW。同时,该场景中响应价格低但不确定性高的TL2 的响应容量仅为0.1 MW,这是由于聚集商在μ=0.8的保守规划策略下,为减少风险,尽可能避免安排TL2参与响应。此外,ES的充电计划安排在电价最低时段(1:00—4:00),而2 类可转移负荷则分别转移到用户意愿时段范围内(5:00—6:00、23:00—1:00)。

4 结束语

本文首先基于聚集商的市场化运营框架分析其面临的双侧不确定性,即电价不确定性和用户响应行为不确定性。然后,引入CVaR 理论建立聚集商需求响应资源规划模型。所建模型采用历史模拟法处理电价不确定性,采用随机模拟法处理用户行为不确定性,同时采用k 均值聚类算法对历史电价场景进行缩减,有效地提高了模型仿真速度。算例分析表明:① 考虑双侧不确定性能增加算例仿真的可信度,在聚集商的规划研究中具有显著的必要性;② 引入CVaR理论能有效地度量聚集商的投资风险,为投资者提供直观的风险评价参考;③ 投资风险总是伴随利润的增长而上升,聚集商应当意识到储能设备在平抑风险中的作用,并结合自身的实际风险偏好进行需求响应资源规划。D

猜你喜欢

法律方法(2022年2期)2022-10-20

铁道建筑技术(2021年4期)2021-07-21

石油化工建设(2019年4期)2019-10-10

建材发展导向(2019年10期)2019-08-24

中国外汇(2019年7期)2019-07-13

能源(2018年10期)2018-12-08

商周刊(2018年16期)2018-08-14

中国军转民(2017年7期)2017-12-19

系统工程与电子技术(2016年4期)2016-08-24

当代经济(2016年26期)2016-06-15