汽车企业人力资源配置对于汽车消费信贷业务影响研究

2021-03-30 05:58黄奕涵

市场周刊 2021年3期

周 博,黄奕涵

(广西大学商学院,广西 南宁530004)

一、 引言

据国际汽车制造商协会(OICA)统计,2019 年,全球共生产汽车9178.7 万辆,其中乘用车为6714.9 万辆。 2019 年,我国乘用车产量和销量分别完成2552.8 万辆和2576.9 万辆,2012 年至2019 年,我国乘用车产销量总体呈现增长态势,2019 年较2012 年,我国乘用车销量实现翻倍增长,产量增长率也达33%,中国乘用车产销量继续蝉联全球第一。 在国内,不论是外资品牌、合资品牌还是中国品牌,我国汽车行业都处于一个蓬勃发展的阶段。

根据国家统计局公布数据,2019 年全国共有汽车类摊位71210 个。 汽车类摊位近年呈现稳定增长状态。 根据我国2019 年汽车类摊位数和汽车销量数据来进行简单计算,总销量/汽车类摊位数=单个摊位销量,单个摊位量可达到年均362 辆,按照12 个月计算,月均单摊位销量30 辆左右,相当于每天每个摊位有近1 辆车销售出去。 详细数据见表1。

表1 2012~2019 年汽车销售情况表

?

续表

数据来源:国家统计局数据统计批发和零售业摊位数数据及中汽协数据。

?

汽车销售的发展带动着汽车衍生行业的发展,而汽车消费信贷业务也应运而生。 依托于主机厂及经销商,汽车消费信贷业务扩张迅速,业务体量逐年增长。 相关数据显示,2019 年,我国汽车消费信贷业务渗透率达到43%,意味着每销售100 辆车,就有43 辆车是通过汽车消费信贷业务进行购买,罗兰贝格预测,中国汽车消费信贷渗透率预计在2022 年可达到50%左右。 但与发达国家70%~80%的汽车消费信贷渗透率相比,仍存在一定的差距。 随着汽车产业和汽车金融产业的日益发展,汽车消费信贷业务也成为人们的关注焦点,与发达国家相比,我国汽车消费信贷业务仍处于发展阶段。 汽车消费信贷业务作为销售业务中的重中之重,未来如何发展是值得深思和探讨的问题,而汽车经销商更应关注并做好汽车消费信贷业务的研究,精准把握销售机会,为客户合理建议消费方式,以更好地推动销售业务的落实,促进整体业务的蓬勃发展。 为此,论文通过理论分析和实证分析,利用微观经销商数据,尝试对影响经销商汽车消费信贷业务的人力资源配置问题进行分析判断,为进一步优化汽车经销企业人力资源管理,使其更好地促进汽车消费信贷业务发展,提供借鉴参考。

二、 文献综述与研究假设

(一)消费信贷业务发展历程

国外学者对汽车消费信贷的发展、现状以及相关理论做了很多研究,詹姆斯·尼斯指出消费信贷是一种把未来的收入转变为当前消费的现代消费方式,可以将消费信贷看成是当前收入的延伸。 道格拉斯·布林克利、理查德A.赖特和艾林·弗里曼分别对美国汽车工业和三大汽车公司的发展现状及汽车信贷等做了较详细的概述,提出可通过对汽车消费信贷业务的研究来寻求更好的汽车消费信贷业务发展机遇。国内学者张曙对消费信贷业务发展进行研究,他深入分析我国现有消费信贷产业的发展形势,同时运用PEST 方法对我国汽车消费信贷业务发展进行了整理分析,还利用价值链分析法研究了现有价值体系对于业务的影响,认为我国汽车消费信贷业务中消费者的观念仍未成熟,但厂家的宣传及促销政策会带动消费者对汽车消费信贷业务观念的形成。 近年来,汽车行业的日益发展、人们消费观念的转变以及个人征信信息的逐渐完善,都对汽车消费信贷业务的发展产生积极影响,不断促使汽车消费信贷业务成熟完善。 刘云燕对我国商业银行现有汽车消费信贷业务发展情况进行分析后认为,在汽车消费信贷业务过程中有效嵌入金融服务,可有效解决客户汽车消费过程中的痛点。 并指出汽车经销商销售场所是接触客户最直接的触发点,对于经销商能否办理汽车消费信贷业务促进销售起到至关重要的作用。

(二)人力资源管理与企业业务的影响关系

汤二子和孙振利用2009 年数据库数据来进行企业员工学历分布分析,并运用中国经济普查2004 年数据进行了校验。 通过员工学历对于企业利润率的可能性影响分析,认为员工学历对企业利润率具有显著的影响,员工学历对于企业绩效呈显著影响。 员工学历与人均工资呈显著的正相关性,这从企业角度再一次证明了学历对于求职者以及工人的重要性。 罗菲通过CEO 性别对公司绩效影响的实证研究,分析得出女性CEO 任职后公司绩效相比于任职前公司绩效是得到改善的。 任职后的公司绩效与任职前的公司绩效相比在不同置信水平上均存在显著差异。 女性管理人员的管理细致度和专注度可能会更高于男性,而不同的人对于性别感受不同,也带给我们对于汽车消费信贷业务开展的性别差异带来业务影响的探讨。

徐建蓉以广州市中小高新技术企业员工的问卷调查为基础,分析企业的人员情况对于员工忠诚度的影响。 通过分析证实:人际关系、领导因素、企业制度、企业前景、薪酬福利、个人发展与中小高新技术企业的员工忠诚度呈显著正相关,而领导因素、薪酬福利、个人发展对企业员工的忠诚度有显著预测作用。

肖继辉等通过对基金经理个人特征与投资能力研究,发现基金经理年龄、从业经验、教育程度、专业背景和所毕业大学排名都不能有效预测经理的选股能力和基金业绩,但基金经理年龄一定程度上代表基金择时能力。 不同行业可能对应的业务的分析结果会有所不同,但年龄对于业务的影响会有一定的参考,个人特征对于业绩影响值得去探讨研究。

陶卉欣等通过对人力资本对企业技术创新效率作用的实证分析表明,管理者经验对技术创新效率呈显著影响;对于管理者经验中的人员特征,研究分析人员也通过管理人员的学历、年龄、工作年限等多个方面进行测算分析,最终均呈显著影响。

王重鸣等利用5 个城市、51 家企业、220 名中高管数据进行实证研究,通过多个因素来进行企业中高层管理人员的胜任力分析,同时对于企业内的正、副职岗位进行业务分析,得出正、副职层次职位在管理胜任力特征上形成差异结构,正职的战略决策能力更为关键,而副职的责任意识更为重要,同时,正职岗位在诚信正直和开拓创新能力两个要素上有更高的要求。 通过对于企业高层管理人员职位分析来帮助企业进行业务人员选择判断。 胡艳曦等利用4S 店销售经理的191 份调研报告数据,进行了胜任力实证分析,并针对不同角度给予了相关胜任要求建议。

现有文献从企业人力资源管理的不同方面已证实,人员的年龄、学历、性别工作属性、工作年限、工资福利、所学专业等因素对于企业的业绩有影响,基于上述文献和相关理论,文章提出以下研究假设:

假设一:总经理年龄对汽车消费信贷业务发展具有显著促进作用。

假设二:从业人员年龄对汽车消费信贷业务发展具有显著正向影响。

假设三:全职业务员对汽车消费信贷业务发展的影响效果优于兼职业务员。

假设四:女性业务人员业绩要优于男性业务人员。

现有文献多是独立研究消费信贷业务发展情况及人力资源管理对整体公司业务的影响,鲜有文献将人力资源管理与汽车消费领域和汽车消费信贷业务相联系,并进一步研究二者之间的影响关系。 近年来,汽车行业的大力发展带动了其他衍生业务的发展,汽车消费信贷业务作为汽车销售产业中的重要组成部分,深入研究相关人力资源管理情况对产业发展的影响关系,进一步明晰管理人员和业务人员的个人特征对业务发展的具体影响,对于未来行业持续健康发展和业务更好更顺利地开展具有重要的理论和实践意义。

三、 研究设计

(一)样本和数据来源

论文利用2019 年A 汽车公司231 家经销商真实数据来展开实证分析,数据样本覆盖我国30 个省级地区,189 个城市,231 家经销商的业务人员的信息。 收集信息包括总经理年龄、汽车消费信贷业务人员年龄、业务人员的性别、业务人员工作属性等内容。

(二)变量定说明及描述性统计

1. 被解释变量

选择A 汽车公司231 家经销商2019 年汽车消费信贷业务量数据作为被解释变量。 汽车消费信贷业务量表示当年该经销商通过汽车消费信贷业务销售车辆的数据。

2. 解释变量

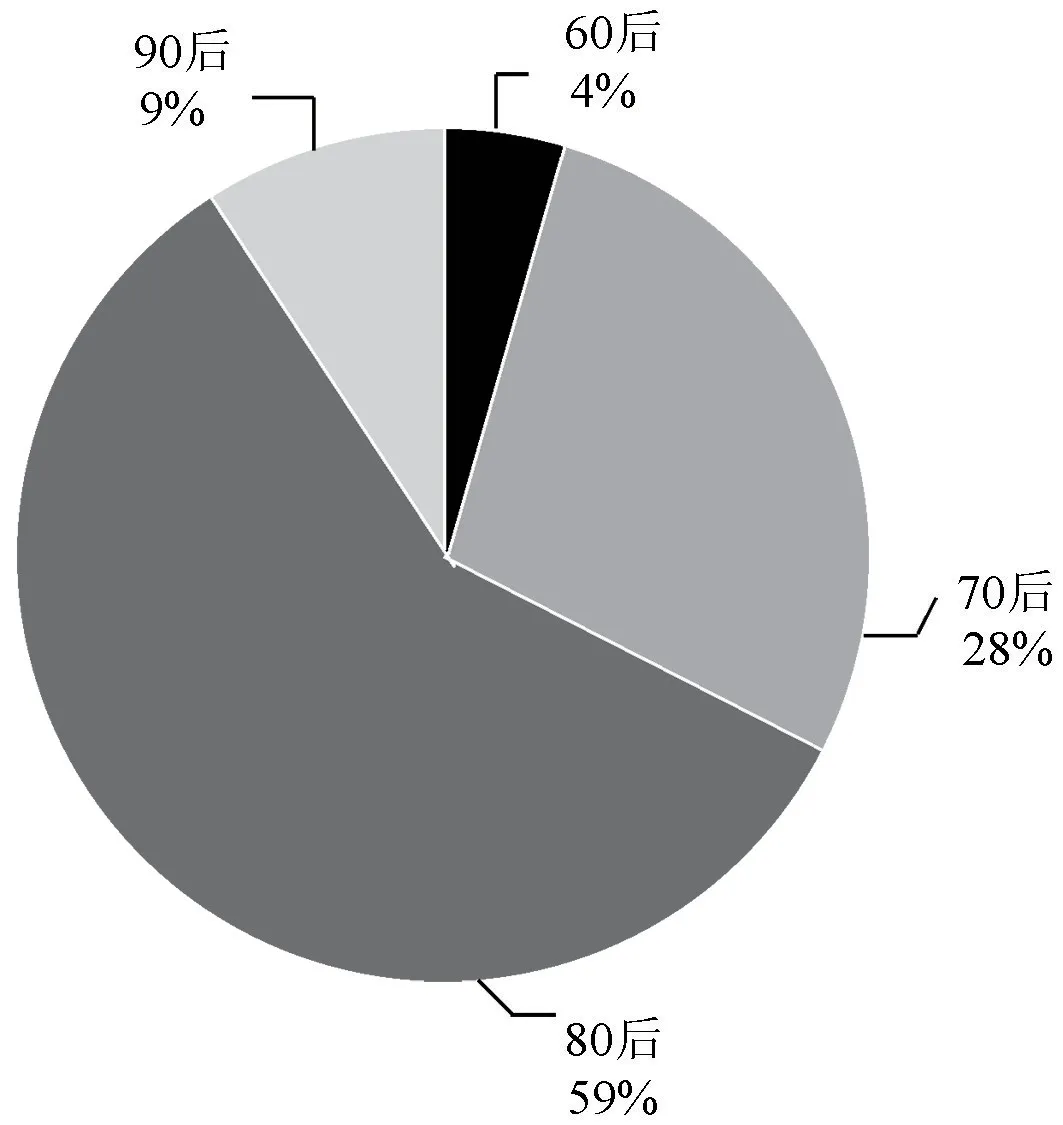

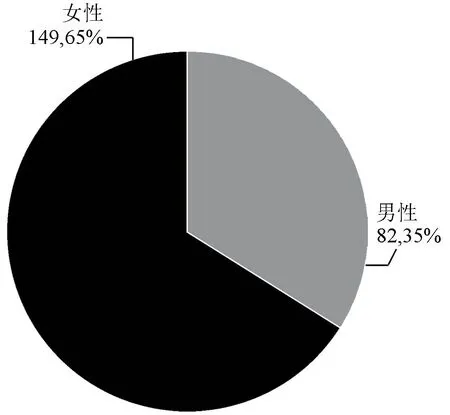

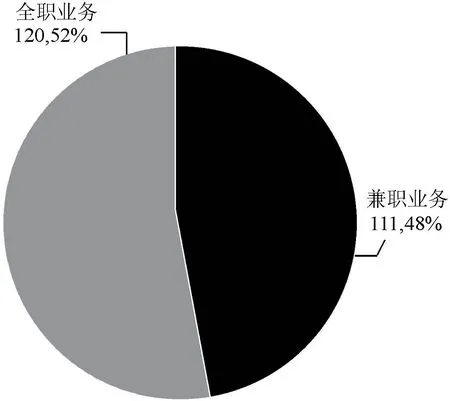

选用总经理的年龄、业务员的年龄、业务员的性别、业务员的工作属性情况、业务员的提成数额、业务员的工资、业务员的所学专业、业务员的婚姻情况、业务员工作时长、业务员的学历等变量作为解释变量,选用经销商所处地的经济增长情况、经销商所处区域、经销商所在地的人口数等变量作为控制变量,其中,从总经理的年龄来看,“80 后”占比最高,达到59%,“70 后”其次,占比28%;从性别来看,女性占比达到65%,男性占比为35%,女性占比高于男性;从工作属性来看,全职业务人员52%,兼职业务人员48%;从工资来看,5000 元以下180 人,5000 元及以上51 人;从提成来看,100 元以下196 人,100 元及以上35 人;从业务员所学专业来看,经济管理类94 人,其他专业137 人;从业务员的婚姻情况来看,已婚人员达160 人,未婚人员71 人;从业务员的工作时长来看,2 年以下79 人,2 年及以上152人;从业务员的学历来看,研究生及以上学历占比较低,本科及大专总占比达到86%,高中及以下学历占比为13%。如图1 至图5 所示。

图1 公司总经理年龄阶段占比情况

图2 业务人员男女性别比例情况

图3 业务工作属性情况

图4 业务人员年龄情况

图5 业务人员学历情况

论文各主要变量的描述性统计如表1 所示。

表2 各主要变量描述性统计

?

续表

?

(三)模型设计

根据相关研究,本文设计模型如下:

i

家经销商2019 年的汽车消费信贷业务量,ceoage表示第i

家经销商总经理的年龄,creditorage表示第i

家经销商业务员的年龄,creditorgen表示第i

家经销商业务员的性别,creditorstat表示第i

家经销商业务员的工作属性情况,creditorbonus表示第i

家经销商业务员的提成数额,creditorwage表示第i

家经销商业务员的工资,creditormajor表示第i

家经销商业务员的所学专业,lngdp为第i

家经销商所处地的经济增长情况,用GDP 的自然对数表示,east表示第i

家经销商所处区域是否为东部,middium表示第i

家经销商所处区域是否为中部,population表示第i

家经销商所在地的人口数,creditormarr表示第i

家经销商业务员的婚姻情况,plus2~3表示第i

家经销商业务员工作时长是否为2~3 年,plus3表示第i

家经销商业务员工作时长是否为3 年以上,creditormid表示第i

家经销商业务员的学历是否为大专,creditorhigh表示第i

家经销商业务员的学历是否为本科,ε表示随机误差项。四、 实证分析

论文运用2019 年的A 汽车公司231 家经销商数据,选用汽车消费信贷业务量作为被解释变量,选用总经理的年龄、业务员的年龄、业务员的性别、业务员的工作属性情况、业务员的提成数额、业务员的工资、业务员的所学专业、业务员的婚姻情况、业务员工作时长、业务员的学历等变量作为解释变量,选用经销商所处地的经济增长情况、经销商所处区域、经销商所在地的人口数等变量作为控制变量,构建OLS 模型,使用Stata 软件进行实证分析。

实证回归结果如表2 第(1)列所示,总经理年龄回归系数为2.4508,总经理的年龄系数回归结果为正,且在10%显著性水平下通过检验,表明总经理年龄越大,其经销店的汽车消费信贷业务量越多,假设一得以证明。 这说明经销商管理的工作经验对促进汽车消费信贷业务的重要性。 业务人员年龄的回归系数为正,但未通过显著性检验,表明业务人员年龄并非是影响汽车消费信贷业务的关键因素,故假设二不成立。 从业务角度分析,总经理对业务的把控性和战略全局性都应高于业务人员,总经理的年龄能从侧面体现其工作经验会更丰富、工作感悟会更深刻,其对大局的把握、全局的规划会更优,战略的制定会更得当,故总经理的年龄与汽车消费信贷业务量之间呈显著正相关关系。 业务人员更多偏重于执行工作,因此业务人员的年龄与相关业务的最终实际完成不存在显著影响关系。

表3 OLS 线性回归结果

注:系数括号中的数值为稳健标准误;、、分别表示在1%、5%、10%的水平上显著。

?

业务人员工作属性情况变量的回归系数为正,且在1%显著性水平下通过检验,表明全职业务人员对于汽车消费信贷业务量的影响大于兼职业务人员的影响。 这说明业务开展的过程中,完全做一件事情的效率更高于身兼数业的兼职人员,专注于完成一项工作的全职人员对于推动汽车消费信贷业务发展的影响更显著,假设三成立。 业务人员性别未通过显著性检验,这表明业务人员性别与消费信贷业务量之间不存在显著的影响关系,故假设四不成立。 此外,业务员提成数、业务员工资、业务员专业、业务员婚否、业务员工作年限、学历对汽车消费信贷业务均不具有显著影响。

控制变量中,经销商所处地的经济增长情况与汽车消费信贷业务量呈显著正向影响关系,表明经济增长情况越好的地区,汽车消费贷款业务量越大。 对于区域经济增长情况与汽车消费信贷业务量的影响,区域经济增长情况好的地区,消费者对于汽车消费信贷业务的接受度更高,更愿意进行办理汽车消费信贷业务。 经济相对发达地区的人们,金融投资理财意识可能会相对更强,因此通过办理汽车消费信贷业务,将贷款部分金额用来进行其他投资理财等业务,既能相应减少流动资金的占压,亦能为其带来更大的收益。 经销商所处区域与汽车消费信贷业务均不存在显著影响关系。

论文通过逐步剔除不显著变量的方式对实证结果进行稳健性检验,检验结果如表2 第(2)(3)(4)列所示,关键解释变量的系数、符号及显著性水平均与原模型基本一致,因此可以说明研究结论具有一定程度的稳健性。

五、 结论及建议

论文利用2019 年A 汽车公司231 家经销商的相关数据,运用OLS 回归模型展开实证分析,研究发现总经理的年龄与汽车消费贷款业务量存在显著的正向影响关系。 全职业务员的汽车消费贷款业务量要明显多于兼职业务员。 经济增长情况对汽车消费信贷业务量具有显著正向影响关系。而业务人员的年龄、业务员的性别、业务员提成数、业务员工资、业务员专业、业务员婚否、业务员工作年限及学历与汽车消费贷款业务量不存在显著的影响关系。 基于上述研究结论并结合我国实情,提出以下政策建议:

(一)企业在选择总经理人选时要对年龄有一定要求

总经理对于公司的发展及业务的开展有着重要的影响。总经理要立足全局,去开展业务的筛选、人员的安排、业务范围的要求、业务政策的制定和判断,进而解决企业的现存问题并进行准确的后续发展规划。 总经理年龄也能从侧面反映其工作的经历,虽然时代在变化,但经历多的人员往往经验也更丰富,所以经销商在选拔总经理人员时,对年龄有一定要求更有利于企业的后续发展。

(二)业务发展的职位属性要求,企业还应该做到专岗专管,各司其职

从分析结果上可以看出全职业务人员的业务影响要高于兼职业务人员。 企业的未来发展,仍需要去进行业务规划,做到专人专用,专人专岗,才能够发挥其业务能力的最大化。

(三)实行差异化政策,引导消费者通过汽车消费信贷业务购车

经销商所处地的经济增长情况与汽车消费信贷业务量呈显著正向影响关系,表明经济增长情况越好的地区,汽车消费贷款业务量越大。 应利用经济增长情况来进行差异化政策指导,提高经济增长地区的政策支持,引导消费者继续以汽车消费信贷的模式进行购车。 而针对其他地区,要加大促销力度,宣传力度,以引导消费者通过汽车消费信贷的模式来进行购买车辆,从而实现汽车销售提升的目的。

猜你喜欢

中国经济周刊(2021年1期)2021-02-05

大经贸(2018年6期)2018-09-27

销售与市场·渠道版(2017年10期)2017-11-01

商场现代化(2017年11期)2017-07-05

湖北工业职业技术学院学报(2016年5期)2016-12-12

企业导报(2016年20期)2016-11-05

现代经济信息(2016年5期)2016-09-22

现代经济信息(2016年7期)2016-05-19

中国经济周刊(2015年18期)2015-09-10

合作经济与科技(2009年6期)2009-03-12