基于哈佛分析框架的Y 医疗上市公司财务分析

2021-05-21 05:30李凤升李金铭

北方经贸 2021年4期

李凤升,张 鹏,李金铭

(东北石油大学经济管理学院,黑龙江大庆163318)

一、引言

当今,人们越来越关注医疗康养,这为医疗行业的发展提供了新的机遇。另外,当前国外多数国家疫情严重,对防护用品等医疗物资需求激增,使得医疗行业成为此次疫情影响下为数不多的不跌反升的行业。因此,我国本土医药企业应抓住当前难得的市场机遇,谋求更大的经济利益。Y 医疗上市公司自2008 年上市后,企业运行状况良好,市场占有率不断扩大。为促进该公司的长远可持续发展,将Y 医疗上市公司作为研究对象,运用哈佛分析框架体系对其进行全面财务分析,以提高财务分析结果的真实性与科学性。

对于企业财务分析,国内近年来比较有代表性的文献有:朱丹华、陈丽娜(2016)在传统财务评价基础上结合非经济资源评价指标,重构了企业财务评价指标体系,从可持续发展视角全面公平地反映企业状况;[1]陈艺妮(2017)认为财务报表分析是一个逻辑分析过程,运用了哈佛分析框架对康恩贝制药2011—2015 年财务数据进行了透视与剖析,对医药企业提出了相应的发展建议;[2]王博(2018)认为大多学者以往财务分析过分依赖报表数据,忽视定性分析,而哈佛分析框架能全面、客观、综合反映企业的经营状况,并有助于预测未来发展前景;[3]王清刚、董驰浩(2018)以湖北电力公司为例,将哈佛分析框架运用于企业的绩效考评,重塑了绩效考评的逻辑架构和考评指标,优化了企业的绩效考评机制;[4]石冬莲、王博(2019)梳理了近年来哈佛分析框架相关文献,认为国内外学者运用哈佛分析框架侧重点有所不同,并分析了未来哈佛分析框架进一步研究的方向;[5]宣杰等(2019)认为产能过剩企业的供需关系正面临着结构性失衡,基于三个角度利用了哈佛分析框架对供给侧结构性改革前后公司的资产财务状况进行了研究并提出相应建议;[6]黄世忠(2020)对腾讯与三大电信公司、脸书和微博进行了横向对比分析,探讨了新经济时代财务分析的可比性和有效性问题,得出了以营业收入、经营利润和现金流量的相似性作为对标分析的基准,可显著提高财务分析质量的结论;[7]谢琨等(2020)人运用哈佛分析框架对Y 公司光伏电站项目财务进行了全面分析,从哈佛分析框架的四个角度提出了能源企业应对财务风险的建议。[8]

现以Y 医疗上市公司为例,利用其2018 年第三季度到2020 年第二季度的财务数据,应用哈佛分析框架对Y 医疗上市公司财务数据进行透视与剖析,与以往不同的是,本研究在哈佛分析框架下的财务能力分析中引用熵权法,以营运能力、偿债能力、盈利能力和发展能力为四个一级指标,选取相应的11 个二级指标进行综合评价并得出结论,预测企业未来发展前景,加强发展战略与财务战略的耦合,为管理层提供决策建议,为医药类公司的发展提供参考。

二、战略分析

引用SWOT 分析来了解当前Y 医疗上市公司的基本情况。在优势方面,Y 医疗上市公司以质量打造为公司的核心文化,作为医疗设备科技领先的龙头企业,Y 医疗上市公司在2007 年即被认定为中国驰名商标,已先后通过了多项国内外资格认证;另外,Y 医疗上市公司拥有健全的营销网络,公司产品种类多,覆盖面较广,有着丰富的产品结构,有较大的市场占有率。在劣势方面,与国内外同行业上市公司相比,Y 医疗上市公司的专业技术人才储备不足,因此,对Y 医疗上市公司来说,引进、培养、留住高层次专业技术人才对于其长远可持续发展尤为重要。而且Y 医疗上市公司对研发的投入与外资企业相比,相差甚远,企业的研发投入相对较低。在机遇方面,当今人们越来越关注医疗卫生保健,政府对医疗行业的投入也持续增加,即未来医疗用品市场需求量会进一步增加,这为我国医疗生产企业的发展提供了极为宝贵的机遇。在挑战方面,同行跨国公司在国内市场垄断高端市场,并不断向中低端市场延伸,使得当前各大医药企业的竞争进一步加大,后疫情时代经济发展的不确定性和医疗物资需求的不稳定性势必会对医疗行业产生较大的风险。

三、会计分析

(一)货币资金分析

货币资金是企业维持正常生产经营活动和扩大生产规模所必须的物质条件,Y 医疗上市公司货币资金情况见表1。从表1 可以看出,Y 医疗上市公司的货币资金绝对量在2018 年第四季度增长明显,在2020 年第二季度达到最大值,而货币资金在总资产中的比重在2018 年第四季度和2020 年第二季度保持在20%以上,其他六个季度均在20%以下且2019 年第三季度的占比小于10%,货币资金的绝对量和所占比重持同趋势变化。整体而言,近八个季度Y 医疗上市公司的货币资金利用率比较合理,主要得益于Y 医疗上市公司在2017 年之后采取的积极财务措施以使货币资金的利用率得以提高,Y 医疗上市公司的货币资金绝对量迅速增加保证了资金链条的稳定性,主要是由于融资策略的实施带来后续资金和所有者权益的同时大幅度增加。

(二)存货分析

该公司存货情况见表2。从表2 可以看出,在近八个季度Y 医疗上市公司的存货整体规模总体呈持续上涨趋势,增速较为平稳。而存货占总资产比在2019 年第三、四季度和2020 年一、二季度均高于10%,在2020 年第二季度达到12.08%,首先与其财务战略中的第二次定向增发相关,再者与当前疫情的爆发直接相关,疫情期间医疗物资的超大需求使得Y 医疗上市公司顺应市场需求积极扩大投入生产,加大了存货的储备量。企业的存货周转率反映企业销售效率和存货使用效率,一般情况下存货周转率较高说明企业的销售能力和周转能力越强,Y 医疗上市公司的存货周转率在考察期的八个季度中,后四个季度明显高于前四个季度,由此可见Y医疗上市公司后四个季度的营运资金占用在存货上的金额较少,公司在这个阶段的销售能力和周转能力明显加强,所以在存货分析中可以看出Y 医疗上市公司的市场发展较好。

表1 Y 医疗上市公司货币资金

表2 Y 医疗上市公司存货

(三)无形资产分析

Y 医疗上市公司作为一家高科技医疗器械公司,无形资产是企业存在和发展的核心点所在,该公司无形资产情况见表3。从表3 可以看出,Y 医疗上市公司的无形资产的绝对量在近八个季度内一直比较稳定,保持在6 亿左右,而结合总资产来看,其所占比重在八个季度均低于10%且随着总资产的增加不断下降,在2020 年第二季度降到最低值6.01%,说明在这两年中,虽然同行业的竞争也随趋势愈加剧烈,企业自身资产不断增加,但Y 医疗上市公司的创新研发投入力度不足,作为医疗科技企业,无形资产的投入值直接决定企业的潜力,所以Y医疗上市公司还需要进一步加大研发投入和转化能力。

表3 Y 医疗上市公司无形资产

四、财务能力分析

(一)指标体系构建

不同于以往财务分析方法,本研究以Y 医疗上市公司近八个季度的基本财务数据为依据,构建了Y 医疗上市公司财务分析的评价指标体系,以营运能力、偿债能力、盈利能力和发展能力四个角度作为一级指标,并选取相应的11 项基础指标作为二级指标,如表4 所示。

(二)研究方法的确定

熵权法是一种客观赋权方法,原理是根据各指标的变异程度,利用综合评价矩阵和各因素输出的信息熵计算出各指标的熵值。[9]其具体计算步骤如下:

步骤1,原始数据标准化处理。

由于选择的指标的计量单位不同,故需要对原始的指标数据进行标准化处理。

指标标准化公式:

式中:Xij为原始数据,Max(Xj)为第j 指标的最大值,Min(Xj)为第j 指标的最小值,Yij为标准化后数据。

步骤2,计算各个指标的信息熵。

如果pij=0,则定义

表4 Y 医疗上市公司主要财务指标

步骤3,确定各指标权重。

第j 项指标的权重为:

步骤4,计算综合得分。

由于选用指标中既有绝对指标又有相对指标,且计量单位存在不同,数值差异较大,因此,综合得分采用标准化后的指标加权计算,计算公式如下:

(三)财务分析各指标评价

财务原始数据源于东方财富网,部分数据经原始数据计算汇总得到,利用公式(1)和公式(2)对Y医疗上市公司2018 年第三季度到2020 年第二季度的数据进行标准化处理,其结果如表5 所示。

表5 财务指标标准化结果

根据公式(2)和(3),计算出各个指标的信息熵,从而计算出各个指标的权重,如表6 所示,二级指标中净利润增长率(X11)权重最高。根据表4 计算出各项一级指标权重,见表7。从表7 可以看出,发展能力权重最高,营运能力和偿债能力权重较低。

财务能力分析的各二级指标每季度综合得分情况如表8 所示。为更直观地反映Y 医疗上市公司在营运能力、偿债能力、盈利能力和发展能力四个一级指标以及综合能力的得分变化走势,绘制折线图,见图1。

表6 二级指标权重

表7 一级指标权重

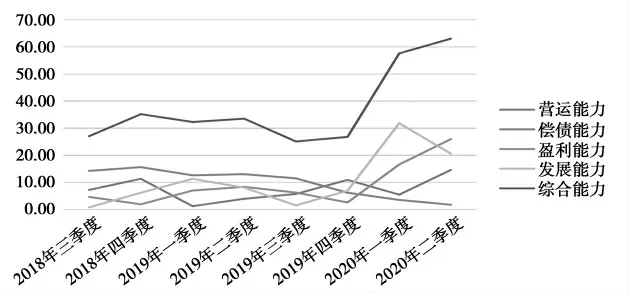

图1 一级指标及综合得分

从表8 和图1 可以看出,Y 医疗上市公司近八个季度的各项财务指标综合得分变化幅度都较大。在营运能力上,Y 上市医疗公司在两个年份的年初第一季度都出现了下降,而在其他的季度上升趋势较为明显,其中三个季度得分超过10,在2020 年的第二季度得分达到了近八个季度的最大值14.63,在后四个季度的得分整体要高于前四个季度,虽然在2020 年第一季度出现下降,但是得分还是超过了绝大多数季度,可以看出当前疫情大环境下医疗物资市场的需求是影响企业营运能力的一个关键因素,整体而言企业的营运能力逐年提升。在偿债能力上,在2018 年第四季度企业的偿债能力得分有所增加,而之后的几个季度偿债能力一直呈现下降趋势,结合同期会计分析中的货币资金分析,二者呈现反比变化态势,所以说货币资金不是企业偿债能力唯一参考点,与企业的整体经营状况也有关,在后四个季度虽然企业的其他各项一级指标都增长明显,但是偿债能力得分下降,说明大幅度提升企业产值的同时企业的财务风险同样加大,所以企业的管理者要提前做好财务风险的预防。在盈利能力上,2018 年第四季度和2019 年第四季度的得分都出现明显下降,而从2019 年第三季度开始出现了较大幅度的增加,说明在这三个季度中,Y 上市医疗公司在疫情期间的销售量和盈利额猛增,相比而言,在2020 年第二季度比考察初期2018 年第三季度的得分提升将近24,由此可见,Y 医疗上市公司在企业的近一年发展过程中,管理者注重企业的盈利能力,顺应了市场需求使得企业发展较好。在发展能力上,发展能力的得分走势与偿债能力得分走势基本一致,但是在2020 年的两个季度出现了较大的提升,2020 年两个季度的得分水平远高于前六个季度,目前疫情已经得到控制,但是人们的防患意识和具体的防患行动使得对医疗物资需求量并未减小,医疗物资市场需求量依然在增加,所以Y医疗上市公司的发展空间还是很大。

表8 二级指标综合得分

五、前景分析

就国内前景而言,虽然医疗器械行业在国内的发展相对滞后,但是经过近些年的快速发展,我国医疗器械行业市场规模大幅增加。现阶段我国人口老龄化问题加剧、居民健康意识提高、居民生活水平提高、医保体系逐渐完备,加之疫情影响,这些因素对我国医疗器械产品的需求量都有着积极的影响。我国近些年大力进行医疗改革,城乡医疗器械用品预期市场需求量较大,因此,Y 医疗上市公司在本土市场的前景可观。

结合国外的前景来看,随着经济全球化发展,我国医疗器械行业高端产品市场中有不少外资企业占据,而本土企业则是依据本土优势实现中低端产品自主生产和销售,如深圳MR、DR 医疗、Y 医疗上市公司等,总体而言,我国本土的医疗器械行业的市场在不断扩容,本土企业的综合实力也有大幅提升,所以Y 医疗上市公司的前景不应仅局限在国内的中低端和现有的局部高端市场,应抓住疫情期间市场需求发展的同时加大科研力度,逐渐从中低端市场走向中高端市场,开拓国内外医疗器械市场,不能追求短期的盈利而牺牲企业自身的长期发展前景。

六、发展建议

基于对Y 医疗上市公司的战略、会计、财务能力和前景四个层面进行分析后可知,Y 医疗上市公司的财务状况还存在一定的改善空间,根据以上对Y医疗上市公司各项财务指标的分析,提出以下建议。

第一,在营运能力方面,加大科研投入。医疗产品的核心技术是企业发展的第一要义,现阶段各个医疗企业均注重科技进步,Y 医疗上市公司仅以现有的技术不足以促进企业的进一步发展,而且公司的无形资产投入近期停滞不前,所以要注重技术更新,要增大研发投入和科技转化。

第二,在偿债能力方面,提高资金的使用效率。Y 医疗上市公司的资产负债率、偿债能力等各项指标的水平都相对较低,在当前医疗市场前景较好的情况下,可以适当提高负债比例来进一步发展企业的综合能力,借鉴Y 医疗上市公司的以往两次定向增发经验,将来可以采取第三次定向增发进行融资,利用融资资源在自身优质主打产品的呼吸机和轮椅等器械方面做精做大,进一步加大市场占有份额。另外,针对企业后四个季度的应收账款做好坏账准备金,以防财务风险的出现,便于企业的高效可持续发展。

第三,在盈利能力方面,把控市场外在风险,目前正值疫情影响下医疗器械的市场需求较大,但人们的防护意识和保健意识增加,疫情最终会被控制消灭,仅在疫情期间的市场只是短期市场,疫情过后呼吸机等医疗器械的需求肯定会减小,这样很可能出现断崖式市场缩水风险,需要从当前的短期市场战略转变为长期发展战略,提前进行市场缩水风险预防。

第四,在发展能力方面,注重引进专业人才,首先,需要高质量引进研发技术岗位的人才,可以与医药高校等科研院所展开合作引进核心研发技术人员,加大研发投入,确保企业自身的无形资产绝对优势。其次,Y 医疗上市公司的销售团队需要人才专业化,现阶段的营销团队大多并非医药类和营销类专业科班出身,这样的团队医药知识和营销知识基础不牢靠,对市场的把握和客户的选择都会出现偏差,需要引进专业性人才。以人才发展企业,将Y 医疗上市公司的企业发展能力进一步提升。

猜你喜欢

小猕猴智力画刊(2022年10期)2022-11-02

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

债券(2021年1期)2021-02-04

债券(2020年4期)2020-08-04

华人时刊(2018年15期)2018-11-10

书摘(2018年6期)2018-10-25

中国计算机报(2018年46期)2018-02-24

债券(2018年11期)2018-02-21

债券(2016年10期)2016-11-28