“十四五”我国骨架半挂车发展趋势分析

2021-09-03 09:51驻马店中集华骏车辆有限公司易钶

专用汽车 2021年8期

驻马店中集华骏车辆有限公司 易钶

近年来,因骨架半挂车相较于其他货物运输车辆具有高效益、高效率、高协作、适用于多式联运等优点,受到越来越多卡友的青睐,骨架半挂车的市场容量 逐 年 增 加 。 尤 其 自GB 7258-2017执行以来,三轴栏板式、仓栅式半挂车在加装盘式制动器和空气悬架后购车成本大幅增加,骨架半挂车的市场需求增长更加明显。2020年,国内骨架半挂车产量突破11万辆,一跃成为国内物流运输半挂类的主要车型。

进入“十四五”时期,在国家宏观政策引导和市场驱动的双重作用下,骨架半挂车是否继续持续增长?从市场规模和未来前景两个角度,笔者进行了以下分析。

骨架半挂车市场规模:稳步增长

“十三五”时期,我国骨架半挂车迎来高增长

“ 十 三 五 ” 期 间(2016~2020年),我国公路货运市场迎来了黄金发展时期。截至2020年末,在我国各种货运运输量中占比最大的公路运输,其公路货运量总计达到342亿t,约占全国货运运输总量的74%(见图1)。

图1 2011~2020年中国公路货物运输量统计图(数据来源:国家统计局)

受益于近年来治超政策日趋严格、老旧车淘汰、物流市场规模持续提升、基建投资增速上行等因素,作为国内货物运输的主力军,“十三五”期间我国半挂车市场呈现出飞速发展的态势。在此期间,每年半挂车产量均达到60万辆以上,相较于以往市场容量急剧扩大(见图2)。

图2 2011~2020年中国半挂车统计图(数据来源:中汽数据有限公司)

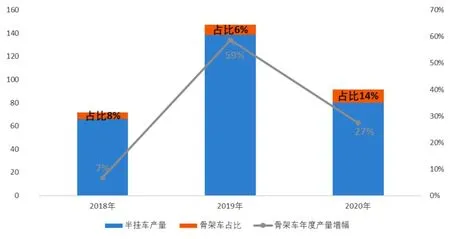

由于在运输过程中不需要换箱,可以减少中间环节及换装过程中可能带来的货物损坏及损失,提高运输质量,同时伴随着国内经济发展带动集装箱物流的推广,“十三五”期间我国集装箱运输市场规模快速增长。其中,GB 1589-2016对集装箱运输半挂车外廓长度的调整,使得国内商用车市场规范化发展,进一步推动了国内骨架半挂车生产企业的快速发展。2 0 1 8~2 0 2 0年间,我国的骨架半挂车产量增幅表现强劲,尤其是相较于2019年整个半挂车产量出现“断崖式”下滑的情况下,2020年骨架半挂车产量大幅增长27%,创历史新高(见图3)。

图3 2018~2020年骨架半挂车产量占比及增长情况图

骨架半挂车市场现状

从整体情况来看,行业长期处于产能过剩的局面,企业数量众多、规模普遍较小,规模较大且在行业内具有较大影响力的企业仅几家,行业集中度不高,占有率低,违规生产时有发生。截至2020年末,国内骨架半挂车生产企业近300家。截至343批公告产品数据,骨架半挂车公告数量达到2220款。

从骨架半挂车产品类型来看,根据运输货源所使用的箱体不同,我国骨架半挂车目前大致可分为干货集装箱、冷藏集装箱及罐式集装箱等。根据骨架半挂车所运输货源大致可分为以下三类:

一是以运输水果、蔬菜、海鲜、饮料、快递、药品等高附加值货物为代表的普货类集装箱运输半挂车。目前市场中该类车型的长度大多为40英尺和45英尺。

二是以运输煤炭、矿石、钢材、建材、橡胶等低附加值货物为代表的普货类集装箱运输半挂车。目前市场中该类车型长度多为20英尺和30英尺。

三以是运输危化品、压缩气体和液体等特殊介质类为代表的危险品罐箱骨架运输半挂车,该类车型目前市场中大多以40英尺和20英尺长度为主。如图4所示。

图4 从左到右分别为:高附加值普货类集装箱运输半挂车、低附加值普货类集装箱运输半挂车和危险品罐箱骨架运输半挂车

其中,40英尺长度的骨架半挂车为最主要车型,占比为44%(见图5);其次是45英尺长度,占比29%。在细分轴数方面,三轴的骨架半挂车公告数量占绝对比例,高达83%(见图6)。全年骨架半挂车产量约占半挂车总体量的14%。

图5 骨架半挂车主要细分长度公告数量占比情况(截至343批次)

图6 骨架半挂车主要细分轴数公告数量占比情况(截至343批次)

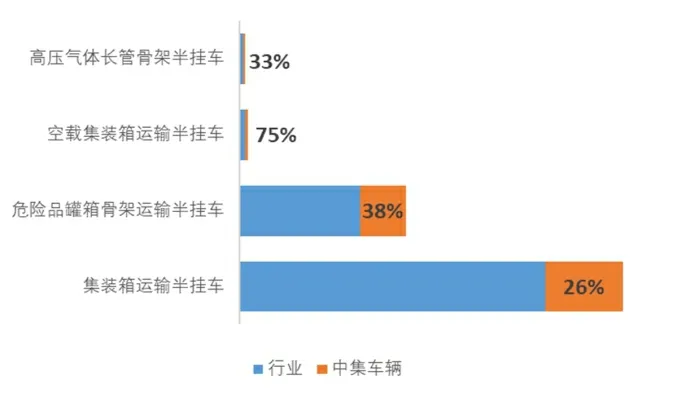

在交通运输部公布的道路运输车辆达标车型公告方面,截至第32批,通过的骨架半挂车营运公告有361款,涉及生产企业123家。其中,中集车辆通过的营运公告数量最多,达到107款,占比30%。另外,在通过营运达标车型的100款危险品罐箱骨架运输半挂车公告中,中集车辆表现较好,数量38款,占比38%(见图7)。

图7 骨架半挂车道路运输达标细分车型中集车辆占比情况(截至32批)

值得一提的是,在目前国内激烈的市场竞争中,作为全球排名第一的半挂车生产企业——中集车辆,近年来致力于打造“高端制造体系”,凭借强大的品牌影响力,其企业核心竞争力不断提升,2020年其半挂车产销量依然保持了较高的增长,其骨架半挂车产销量连续多年稳居行业第一,市场份额进一步扩大。

压力加大 高质量成主要发展趋势

“十四五”时期,市场将由高速转向中低速增长

2021年进入“后疫情时代”,全球经济共振复苏,与此同时,中国迎来“十四五”开局之年。

由于国内经济下行压力加大,加上运费下降、终端客户需求减少、原材料价格高涨等多重因素的影响,行业整体表现“疲软”,进而引发骨架半挂车需求下降。

尽管如此,相较于其他车型,骨架半挂车作为一种高效率、高效益的运输车辆仍有较大市场需求,以下几个因素有利于它的发展。

首先,从目前我国长途物流运输车辆的保有量来看,“鼓刹+钢板”的三轴栏板式、仓栅式半挂车占有较高比例,但是这两款车型的在用车辆安全检验,在严格执行GB 38900-2020《机动车安全技术检验项目和方法》、《道路运输达标车辆核查工作规范》等政策之后,每年因不适于营运而被强制报废的数量较大,这对于相对灵活、高效、价格较低的“骨架+箱体”的半挂车来说是一个较大的发展机遇。

其次,在“十四五”期间,我国经济发展活跃的长江经济带、粤港澳大湾区、京津冀、“一带一路”等相关地区的建设,也为集装箱行业和多式联运提供了广阔的发展空间。“散改集”内贸运输促使骨架半挂车朝着更加多元化、专业化和定制化趋势发展。

再有,2020年高速公路货车按轴收费政策的施行,以及全球疫情导致国际海运的集装箱空箱返箱率持续走低的因素影响,低轴数的骨架半挂车市场需求将在“十四五”时期有较大幅度的增长。

综合以上因素,“十四五”时期我国骨架半挂车市场将由高速增长转向中低速增长。而进入“十五五”后,骨架半挂车置换数量每年估计将达到万辆以上,市场将被进一步激活,预计2025年后将迎来新一波置换潮。

企业:从重视“量”向“质”转变

前述也提到,截至2020年国内骨架半挂车生产企业达300多家,但大多数企业规模较小,产能严重过剩,行业整体制造水平偏低。

以往,企业将最大限度抢占订单和扩容产量作为获得经济利益的主要目标,但是随着近年来国家多项涉及货车的政策密集出台,物流环境发生了较大改变,企业竞争进一步加剧,利润空间进一步受压,部分企业生存艰难。

其中,对企业影响较大的政策及标准法规主要有《道路机动车辆生产企业及产品准入管理办法》,涉及行业的基础标准、服务标准、通用技术、互换性技术,以及整车及零部件等国内挂车标准体系的政策,这些政策标准法规的持续加强,为行业指明了新的发展方向。

笔者认为,在环保压力升级以及违规的车辆严整之下,“十四五”期间行业内产能落后、低水平重复建设的企业将首先受到冲击,在此期间由于中低速增长期持续时间较长,部分中小落后产能的挂车企业将被淘汰,行业集中度将有所提升,随着行业龙头的逐渐开始扩产能,行业的集中度有望在“十四五”期间进一步提升。

在国家深化货运行业治理的今天,面对这样的环境和状况,很多企业的发展思路开始转变。企业要想持续发展,就必须推进产品向着标准化、合规化、轻量化和智能化方面发展,这需要传统制造型企业进行产线升级和组织重塑压力,在较短时期内提升工艺水平以实现数模化生产。作为产量全球排名第一的半挂车生产企业——中集车辆,近年来通过在国内建立“灯塔工厂”新一代生产体系,引领了传统专用车辆制造产业向高端制造升级发展,带动并全面革新了行业的生产方式。

综上所述,笔者认为随着国家城市化进度和规模进一步加大,物流运输业广泛服务于国民经济的各个领域,作为替代三轴栏板式、仓栅式车型之一的骨架半挂车,在未来五年具有着广阔的市场容量。不仅如此,行业也将出现质的飞跃,这主要体现在在万物互联的新时代下,企业由先前重视“量”的高速增长,进而转为看重“质”的增长。

猜你喜欢

电子乐园·上旬刊(2022年5期)2022-04-09

电子乐园·上旬刊(2022年5期)2022-04-09

发明与创新·大科技(2020年6期)2020-06-22

北京教育·高教版(2019年9期)2019-10-25

北方经济(2019年8期)2019-10-11

科技创新与应用(2019年23期)2019-09-04

农业工程技术·温室园艺(2017年3期)2017-07-13

航运交易公报(2016年44期)2017-03-07

航运交易公报(2015年42期)2015-12-02

航运交易公报(2015年40期)2015-11-30