2020年举升车市场分析及2021年市场预测

2021-09-03 09:51中国汽车技术研究中心中汽数据有限公司黄睿宋雨童

专用汽车 2021年8期

中国汽车技术研究中心·中汽数据有限公司 黄睿 宋雨童

宏观环境分析

2021年6月份,低基数效应持续减弱导致经济数据同比增速减小,但复合增速仍能反映出经济环境的持续修复。

在需求层面,呈现出以下三个特点:一是投资端的固定资产投资同比增长12.6%,其中两年平均增速4.4%,较1~5月小幅加快,制造业投资恢复是投资增长的重要动力;二是消费端的社会消费品零售总额同比增长12.6%,两年复合增速4.5%,较上月的增速抬升0.6个百分点,在局部地区疫情的干扰下消费增速维持平稳趋势;三是外贸端在短期内进出口增速维持高位。

在供给层面,工业增加值同比增长8.3%,两年复合增速6.5%,连续4个月保持在6.5%左右高位,工业生产维持较高景气。分产业来看,上半年高技术制造业保持较快增速,是工业生产快速增长恢复的重要支柱。

在物价表现方面,CPI同比上涨1.1%,环比下降0.4%。其中猪肉供给持续充裕,价格继续环降,成为CPI的主要“拖累”;收入增长缓慢或仍对非食品类价格增长形成制约,非食品分项增速动能放缓。PPI同比上涨8.8%,“保供稳价”系列政策效用显现,工业品价格趋稳。

在物流市场方面,物流市场仍旧运行在景气区间,但受到高温、降雨等因素影响增速环比小幅回落。夏季雨季来临,预期短时间内物流市场都将受到小幅影响,增势放缓。

举升车市场分析

举升车整体市场发展概括

2017~2018年,国内投资以基建为主,各类重大项目投资计划密集出炉,进而推动了各类工程机械销量的增长:2017~2018年,举升车市场的复合增幅71.5%,其中2017年增幅高达93.2%;2018年之后,国内基建投资增速趋缓,房地产行业受到国家的严格管控,举升车市场销量增速也逐渐趋缓。2020年,举升车销量8.3万辆,同比提升24.5%。2021年1~6月,受低基数效应的影响,举升车销量5.9万辆,增幅回升至40.1%。如图1所示。

图1 2012~2021年6月举升车市场销量图

举升车市场月度表现

2 0 2 0年1~3月,受新冠疫情影响,举升车生产厂家停工停产,销量同比下滑35.7%,其中2月份降幅高达78.2%,3月份降幅31.1%。疫情缓解后,我国经济环境持续改善,重大工程项目陆续开工,“地摊经济”、电商物流等加快发展,运力刚需拉动商用车市场持续回暖;老旧车淘汰、治超及“大吨小标”治理等政策加快实施,进一步刺激存量市场更新需求释放,举升车市场的增速也有了一定的回升。2~3季度的平均增幅为56.0%,其中8月份增幅高达80.9%,6月与7月的增幅也在70%以上。2020年举升车市场月度表现如图2所示。

图2 2020年举升车销量月度走势

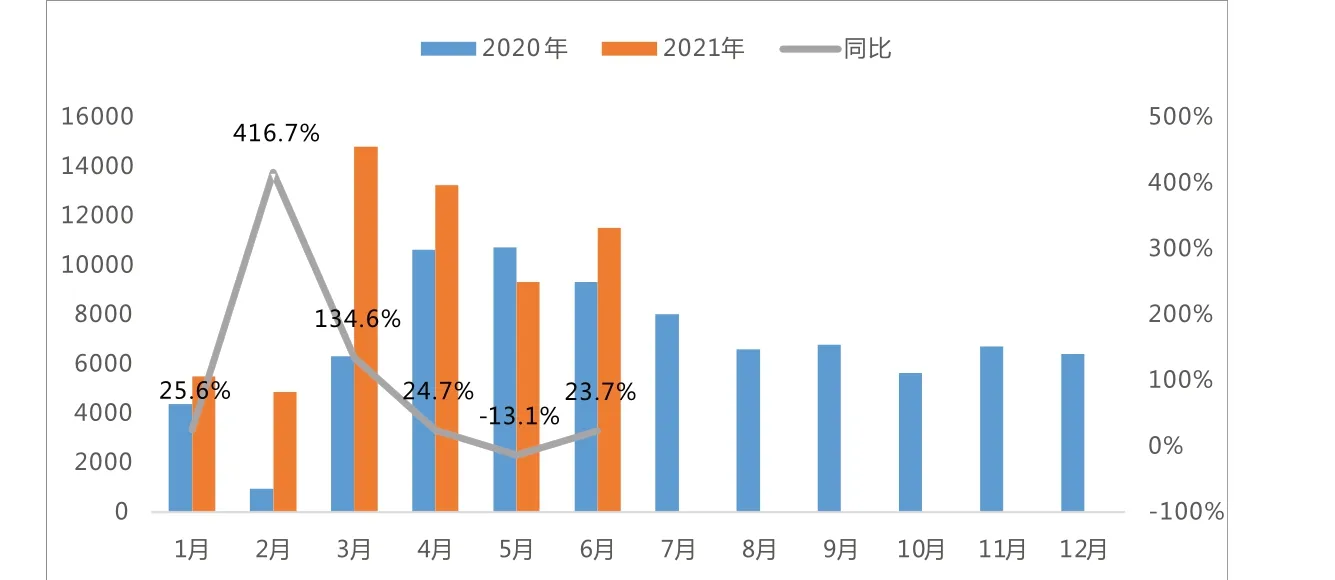

2021年1~3月,受基数效应的影响,举升车市场销量平均增幅为116.4%,其中2月增幅高达416.7%,3月增幅为134.6%。二季度举升车销量增幅快速回落,其中5月销量出现了同比下滑,降幅为13.1%。2021年,基建投资规模与去年相近,但地方专项债券对比2019年和2020年发债量仍处于较低水平,导致基建投资增长动力仍有所欠缺,举升车市场也受到了一定的波及。20201年上半年举升车月度市场情况如图3所示。

图3 2021年举升车销量月度走势

举升车细分市场表现

按照车辆功能划分,举升车市场主要以土建工程车(汽车起重机)、随车起重运输车(随车吊)、高空作业车等市场组成。2012~2016年,在供给侧改革下,房地产以及基础设施建设速度均放缓,受国内经济环境的影响,土建工程车销量连年下滑,由2012年的2.0万辆降至2016年的不足万辆,复合增长率为-20%。从而导致土建工程车在举升车市场的比重持续下滑,由2012年的70.6%降至2016年的45.4%,下滑了25.2个百分点。

2016年之后,我国的基础建设投资额以及房地产投资额均保持着较快的增速,基建和地产投资双重加码,从而刺激了市场需求,土建工程车的销量快速增长,2019年比重再次回升至65.7%。而后,基建与房地产投资收紧,土建工程车销量增速放缓,比重维持在66.0%左右。

2020年,土建工程车销量5.4万辆,同比提升25.0%,比重66.0%,较2019年提升了0.3个百分点;随车起重运输车销量2.3万辆,同比提升26.9%,比重27.5%,较2019年提升了0.6个百分点;高空运输车销量0.5万辆,同比提升10.2%,比重6.1%,较2019年下滑了0.8个百分点。

2021年1~6月,土建工程车销量3.9万辆,同比提升37.2%,比重65.9%,较2020年全年下滑了0.1个百分点;随车起重运输车销量1.7万辆,同比提升比重28.4%,较2020年全年提升了0.9个百分点;高空运输车销量0.3万辆,同比提升63.9%,比重5.4%,较2020年全年下滑了0.7个百分点。

2012~2021年6月按车辆功能划分各产品的市场销售情况如图4所示。

图4 按车辆功能划分产品结构趋势图

按照车辆类别划分,举升车市场主要是以重型货车为主,且其比重呈现上升趋势(见图5)。2020年重型货车产品比重为84.7%,较2019年提升了3.0个百分点;2021年1~6月重型货车产品比重为88.4%,较2020年全年提升了3.7个百分点;中型货车产品比重下滑比较严重,从2014年的28.6%下滑至6%。

图5 按车辆类别划分产品结构趋势图

举升车区域销量分析

从举升车全国销量区域分布来看,主销在广东、江苏、湖北与山东等省份,销量T O P 1 0省份市场集中度为68.1%,较2019年提升了2.2个百分点,集中度提升(见表1)。

表1 2020年举升车TOP10省份销量及份额情况表

从区域市场表现来看,广东与江苏两省的的销量在10 000辆以上,两者份额合计30%。销量TOP10省份中,仅有陕西与河南的销量同比下滑,陕西销量降幅为8.4%,河南降幅为18.9%。其他省份销量均实现不同幅度的提升,其中广东销量增幅70.9%,江苏销量增幅43.7%。

举升车市场竞争格局分析

2020年,举升车市场销量TOP10企业市场集中度为76.3%,相较于2019年增长了1.0个百分点,市场集中度较高且进一步提升(见表2)。

2020年共有149家企业实现销售,平均每家企业销量554辆,其中共有16家企业销量超过1 000辆,但16家企业的销量合计占整个举升车市场的84%。有64家企业的销量不足20辆,举升车市场的整合空间较大。

在销量TOP10企业中,仅有东风商用车有限公司的销量同比下滑,降幅为25.0%,产品全部为随车起重运输车。徐州工程机械集团有限公司、中联重科股份有限公司和三一汽车制造有限公司的销量超过万辆,销量远超排名第四的企业,三家产品的份额合计59.2%。其中,徐州工程机械集团有限公司销量增幅13.7%,产品构成为土建工程车1.8万辆、随车起重运输车1 055辆和高空作业车315辆;中联重科股份有限公司同比增幅37.4%,其产品全部为土建工程车;三一汽车制造有限公司增幅46.0%,其产品全部为土建工程车。此外,中国重汽集团福建海西汽车有限公司销量增幅最高,其产品全部为随车起重运输车。

举升车市场发展趋势

从宏观环境来看,经济增长结构实质逐渐凸显。年初以来,出口、房地产投资以及工业生产是支撑经济增长的重要支柱。行至年中,海外经济复苏,出口增速已经出现边际放缓迹象;地产投资在资金管控的背景下逐步降温,竣工周期仅可在短期起到支撑作用。预期下半年接棒支撑经济增长的消费以及制造业投资,当前看来仍旧受到收入增长放缓的制约。整体而言,虽然我国经济逐渐恢复的趋势不会改变,但是受到收入等结构性因素制约,下半年经济增长的压力较大,经济进一步恢复仍需要宏观政策支撑。

从基建方面来看,上半年整体累计专项债发行额度和比例专项债发行明显滞后,下半年发行空间较为充裕,随着专项债额度的逐渐释放,将对基建投资起到拉动作用,预期基建投资未来持续稳定增长。考虑到财政支出审核趋严,且疫苗等民生支出导致地方政府财政压力较大,因此短时间内财政支出放量仍需观望,基建投资预期缓和修复。

此外,随着国内疫情压力的减弱,2020年4月份以来,商用车市场需求持续释放,销量始终处于一个相对较高的水平,对后期市场有一定的透支。据预测,2021年下半年,在经济形势还不明朗的情况下,受高基数效应的影响,商用车整体呈下滑趋势,预计同比下滑21%,重卡市场预计同比下滑38%。受此影响,举升车市场销量也将有所下滑。

猜你喜欢

汽车实用技术(2022年12期)2022-07-05

汽车实用技术(2022年9期)2022-05-20

新能源汽车报(2019年32期)2019-10-09

环球时报(2019-05-15)2019-05-15

佛山陶瓷(2018年10期)2018-01-04

中国高新技术企业(2017年11期)2017-07-08

中国经贸(2017年8期)2017-05-12

中国经贸导刊(2016年32期)2016-12-21

商情(2016年40期)2016-11-28