基于多目标模型的中国低成本碳达峰、碳中和路径

2021-09-24 12:00吕连宏张保留王斯一付加锋

环境科学研究 2021年9期

王 深, 吕连宏*, 张保留, 王斯一, 吴 静, 付加锋, 罗 宏

1.中国环境科学研究院环境管理研究中心, 北京 100012 2.中国环境科学研究院大气环境研究所, 北京 100012

习近平总书记于2020年9月22日在第七十五届联合国大会上宣布“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”[1],为我国各行业绿色转型提供了重要参考. 同时,习近平总书记具体提出“到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上”[1]的具体目标也为各行业碳达峰、碳中和的实施路径提供了指导.

现阶段,我国二氧化碳的主要排放源为煤炭消费,我国煤炭消费主要用于燃煤发电、钢铁、化工和建材四大行业,其中,2019年电力行业用煤占52%,钢铁行业用煤占17%,化工行业用煤占7%左右,民用及其他用煤占11%. 其中,火电行业的煤炭需求最高,而我国现今已具备大力发展绿色电力的能力,因此电力行业在碳达峰、碳中和目标的实现中具有极大的贡献潜力[2]. 钢铁、化工和建材行业的发展相对固定,技术已成形,技术转型难度较大,但是配置碳捕集等设施来减少二氧化碳的排放可能是未来较为合理的减排路径[3-5]. 供热以及交通能耗产生的二氧化碳排放也较多,如今燃煤取暖仍占比较大,由于我国激增的交通需求,燃油汽车的二氧化碳排放量也持续大幅增长. 在供热方面,建议推进非化石能源采暖技术的普及;在交通运输方面,建议继续推行新能源汽车代替燃油汽车,同时提倡绿色出行[6]. 目前,CCS (carbon capture and storage,碳捕获与封存)技术在应用上受诸多因素(如选址、政策等)的影响, 在不考虑不确定性因素影响的前提下,CCS技术的应用与推广可为我国实现碳达峰和碳中和提供助力. 已有研究[7]表明,在大规模部署CCS的情境下,能源系统碳排放量仍较大,因此需加快扩大CCS技术应用范围来弥补碳排放压力;同时,实施路径还应考虑经济因素,并结合能源消费和二氧化碳排放的关系寻求低成本的可行路径[8-11]. 因此,建立以我国各行业为研究目标的低成本路径规划模型,并且以约束设定的形式来量化碳达峰、碳中和目标的倒逼效果具有较大的研究意义.

该研究根据我国各行业能源结构以及能源消费现状,以我国各行业作为研究整体,结合力争2030年前碳达峰、2060年前碳中和的目标,同时考虑各行业污染物协同减排以及能源供应稳定等问题,建立多目标规划模型,得到符合我国特色的低成本绿色发展模式以及各行业的规划路径,以期为我国碳达峰、碳中和目标的实现提供支持.

1 模型构建

1.1 数据来源

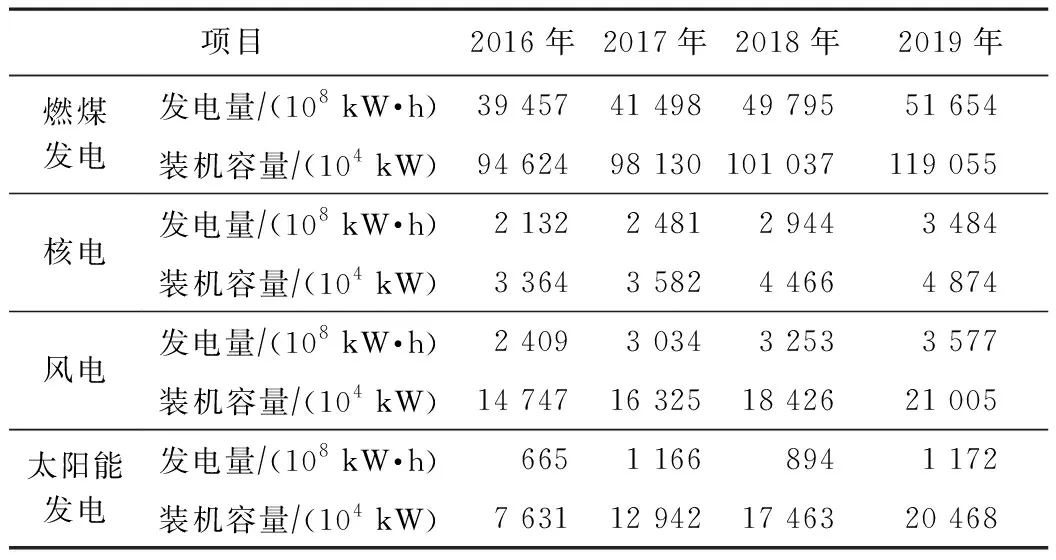

该研究以年为一个规划期,全规划期为2021—2060年,即包括了2030年前碳达峰目标以及2060年前碳中和目标. 数据取自中国统计年鉴、各部门行业发展规划、电力集团公告报告、能源统计年鉴、电力年鉴以及相关文献[12-15]. 表1为我国不同发电方式的发电量以及装机容量[16-22].

表1 我国不同发电方式的发电量与装机容量

1.2 模型构建

模型研究能较好地量化政策因素以及结构调整[23-26]. 该研究以我国主要耗煤产业、电力、供热、交通以及碳汇量为研究对象建立多目标模型. 模型以我国力争2030年前碳达峰、2060年前碳中和为研究目的设置相应约束条件,并设置产业需求、电力需求、供暖需求、交通需求、各行业新能源比例、污染物控制等约束条件,以成本最小、二氧化碳排放量最少以及大气污染物排放量最少为模型多目标[27]. 其中,产业考虑煤炭消耗量较大的钢铁、化工、建材以及其他行业,电力考虑火电、核电、风电、太阳能,供热考虑燃煤供热以及非燃煤供热,交通考虑汽油车和新能源汽车. 对于电力方面,该研究未考虑水电,其主要原因为水电建设周期较长,并且水电建设还存在诸多不确定因素,如建设区域移民安置、土地资源、生态保护制约、建设成本差距较大等. 该研究同样未考虑燃油发电和生物质发电,其主要原因为这两种发电方式现阶段发展较为缓慢,发电量与应用均较少. 模型构建还未考虑建筑行业,建筑行业为二氧化碳排放量较大的行业,但核算以及需求计算较为复杂,因此模型构建时假设未来建筑行业二氧化碳排放量变化较小,并在碳汇量约束构建时扣除建筑行业的二氧化碳排放量,以2018年二氧化碳排放量(18×108t)为排放基准. 此外,模型除考虑森林碳汇外,还考虑了CCS作为实现碳达峰、碳中和的技术手段,其中未考虑CCS的选址、政策等影响,因此CCS技术的应用价格比实际价格低.

1.2.1目标函数

成本最小目标为

(1)

式中:f代表系统成本,104元;t代表2021—2060年,t=1,2,3,…,40;i为碳排放的主要产业,i=1、2、3、4,分别表示钢铁、化工、建材、其他行业;j代表发电方式,j=1、2、3、4,分别代表火电、核电、风电、太阳能;k代表供热方式,k=1、2,分别表示燃煤供热、非燃煤供热;v代表交通方式,v=1、2,分别表示汽油车、新能源汽车;Ei,t代表各行业产业能耗量,t;CEi,t代表行业单位能耗成本,104元/t;Qj,t代表发电量,kW·h;CQj,t代表各发电方式的发电成本,104元/(kW·h);Hk,t代表供热量,GJ;CHk,t代表供热成本,104元/GJ;TRv,t代表交通运输能耗量,汽油车单位为L,电动汽车单位为kW·h;CTRv,t代表单位车辆能源成本,汽油车单位为104元/L,电动汽车单位为104元/(kW·h);VEt代表森林面积,m2;CVt代表森林养护成本,万元/m2;CCSt代表碳捕集量,t;CSt代表单位碳捕集量的建设以及运行成本,104元/t;ENi,t代表新增产业的生产能耗量,t;CENi,t代表各行业新增生产量单位耗能配套设施建设成本,104元/t;QINj,t代表电力系统新增装机容量,kW;CQNj,t代表电力系统新增装机容量成本,104元/kW;HNk,t代表新增供热量,GJ;CHNk,t代表单位新增供热量建设成本,104元/GJ;TRNv,t代表新增交通工具能耗量,汽油车单位为L,电动汽车单位为kW·h;CTRNv,t代表单位新增交通能源成本,汽油车单位为104元/L,电动汽车单位为104元/(kW·h);VENt代表新增植树造林面积,m2;CVNt代表植树造林成本,104元/m2.

污染物排放最小目标为

式中:g代表污染物排放总量,t;p代表污染物种类,p=1、2,分别表示二氧化硫、氮氧化物;PEi,t,p代表单位各行业产业生产量排污系数;PQj,t,p代表单位发电量排污系数;PHk,t,p代表单位供热量排污系数;PTRv,t,p代表单位交通量排污系数.

碳排放最小目标为

(3)

式中:h代表二氧化碳排放总量,t;CNEi,t代表单位各行业产业生产量二氧化碳排放系数;CNQj,t代表单位发电量二氧化碳排放系数;CNHk,t代表单位供热量二氧化碳排放系数;CNTRv,t代表单位交通量二氧化碳排放系数;βt代表森林单位面积的二氧化碳汇集量,t/m2.

1.2.2约束条件

产业能源需求供应约束为

Ei,t≥DEi,t

(4)

Ei,t=Ei,t-1+ENi,t-1-ENi,t-1

(5)

ENi,t≥0

(6)

EOi,t≥0

(7)

式中:DEi,t代表各行业产业生产能源需求量,t;EOi,t代表各行业产业生产自然淘汰量能耗,t.

电力需求供应约束为

(8)

(9)

QIj,t=QIj,t-1+QINj,t-1-QIOj,t-1-QINj,t-1(10)

QINj,t≥0

(11)

QIOj,t≥0

(12)

QIDj,t≥0

(13)

(14)

式中:DQt代表需求发电量,kW·h;QIj,t代表实际电力系统装机量,kW;QIOj,t代表自然淘汰发电装机量,kW;QIDj,t代表非自然拆除装机量,kW;TL代表单位年电力系统机组运行时长,h;ηt代表新能源比例.

供热需求平衡为

(15)

Hk,t=Hk,t-1+HNk,t-1+HOk,t-1

(16)

HNk,t≥0

(17)

HOk,t≥0

(18)

(19)

式中:DHt代表供热需求,PJ;HNk,t代表新增供热量,PJ;HOk,t代表自然淘汰供热量,PJ;σ代表新能源供热比例.

交通能源供需约束为

TRv,t≥DTRv,t

(20)

TRv,t=TRv,t-1+TRNv,t-1-TROv,t-1

(21)

TRNv,t≥0

(22)

TROv,t≥0

(23)

式中:DTRv,t代表交通能源需求,L或kW·h;TRNv,t代表新增交通能源消费量,L或kW·h;TROv,t代表自然淘汰交通能源消费量,L或kW·h.

植被面积约束为

VEt≥DVEt

(24)

VEt=VEt-1+VENt-1

(25)

VENt≥0

(26)

VEtγt≥CNVt

(27)

式中:DVEt代表植被需求,m2;VENt代表新增植树造林量,m2;γt代表单位面积植被蓄积量的碳汇量,t/m2;CNVt代表森林碳汇量下限值,t.

煤炭消费总量控制约束为

(28)

(29)

式中:CAEi,t代表单位各行业产业生产量煤炭消费量,t;CAQj,t代表单位发电量煤炭消费量,t;CAHk,t代表单位供热量煤炭消费量,t;CAMt代表年煤炭消费总量上限值,t;ψt代表电力系统煤炭消耗规划占比.

污染物排放总量限制为

(30)

(31)

(32)

(33)

(34)

式中:PMt,p代表各大气污染物总量控制上限,t;PEMt,p代表产业大气污染物总量控制上限,t;PQMt,p代表电力系统大气污染物总量控制上限,t;PHMt,p代表供热系统大气污染物总量控制上限,t;PTRMt,p代表交通大气污染物总量控制上限,t.

各行业碳排放总量控制约束为

(35)

(36)

(37)

(38)

式中:CEMt代表产业二氧化碳总量控制上限,t;CQMt代表电力系统二氧化碳总量控制上限,t;CHMt代表供热系统二氧化碳总量控制上限,t;CTMt代表交通系统二氧化碳总量控制上限,t.

2030年前碳达峰约束为

(39)

2060年前碳中和约束为

(41)

2 结果与讨论

2.1 代表性产业能耗路径

构建出的多目标模型以成本最小、二氧化碳排放量最少以及大气污染物排放量最少为模型的多目标,模型计算可使用多种计算方式,如权重法、互为约束法、层次分析法,分层序列法等,该模型运用权重法及分层序列法进行计算,两种计算方式结果相同. 模型计算将协同控制各行业二氧化碳以及多种大气污染物的排放量,在满足各项约束条件的情景下保证行业需求,并得出相应成本最低的碳达峰、碳中和路径. 图1为代表年产业煤炭规划消耗量. 由图1可见,2021—2060年的年规划煤炭消费量呈缓慢增加趋势,如2021年、2025年、2030年、2035年、2040年、2045年、2050年、2055年、2060年的钢铁行业煤炭消费量分别为6.419×108、6.495×108、6.601×108、6.739×108、6.878×108、6.990×108、7.101×108、7.106×108、7.110×108t,化工行业的年煤炭消费量分别为3.139×108、3.177×108、3.228×108、3.296×108、3.364×108、3.418×108、3.473×108、3.476×108、3.476×108t,建材行业及其他行业的煤炭消费量在规划期内变化均较小,并均呈缓慢增长趋势. 其主要原因为工业用煤行业在碳达峰、碳中和目标下较难转型,而且部分行业已经行业碳达峰,因此不需要进一步减少煤炭消耗[28-30]. 因此,以钢铁、化工、建筑等为代表的工业可以在保证大气污染物控制的基础上协同控制行业的碳排放量,并且可以在不考虑行业转型以及结构调整下满足行业产量需求. 综上,实现碳达峰、碳中和目标的关键路径并不在钢铁行业、化工行业、建材行业.

图1 2021—2060年各代表年产业煤炭消耗量Fig.1 Industrial coal consumption in representative years from 2021 to 2060

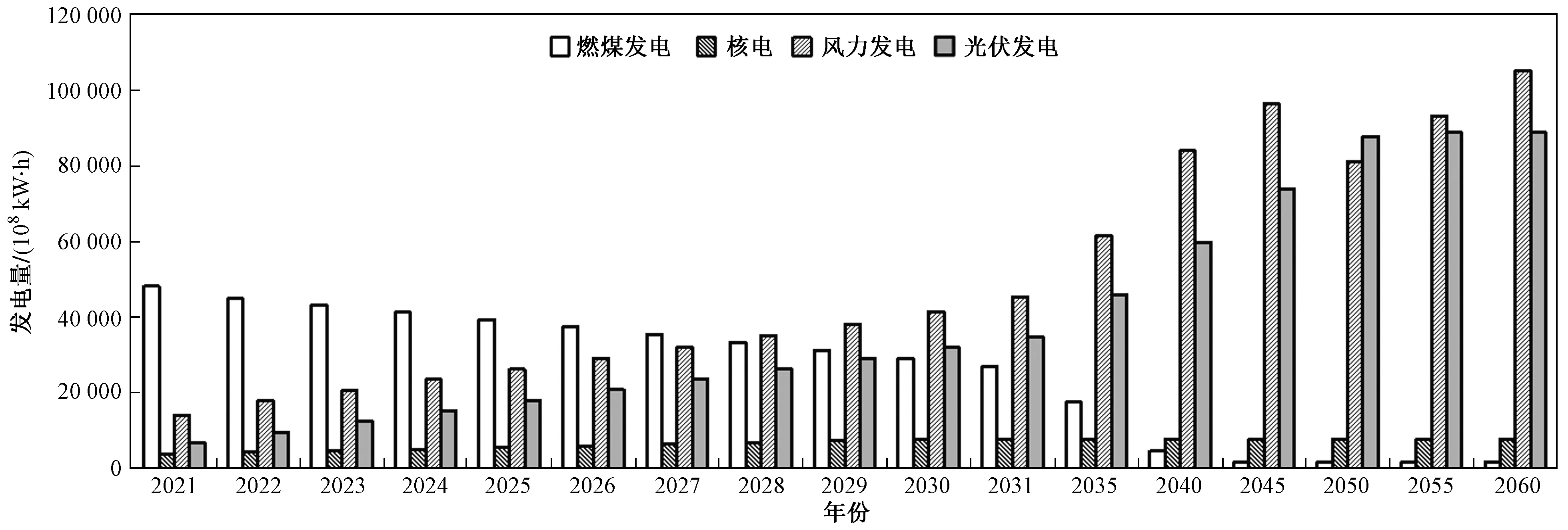

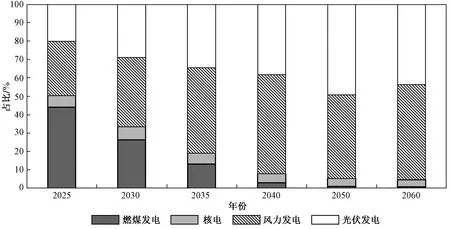

2.2 电力系统转型路径

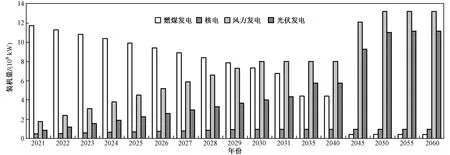

图2为规划期内2021—2060年各代表年不同发电方式规划的发电量. 图3为2021—2060年各代表年不同发电方式规划的发电量占比. 由图2、3可见,在我国碳达峰、碳中和的发展目标下,电力系统的转型十分明显,如2021年、2025年、2030年、2035年、2040年、2045年、2050年、2055年、2060年燃煤发电量分别为 48 366×108、39 571×108、29 274×108、17 622×108、4 614×108、1 675×108、1 666×108、1 654×108、1 654×108kW·h. 结果表明,燃煤发电得到快速削减,但没有出现断层式削减[31],燃煤发电量削减速度较为均衡,并在2060年之前达到较稳定的发电量;核电在规划期内发展缓慢,在2030年左右达到2021年发电量的2倍,并保持该水平到2060年,主要原因是核电的特殊性和局限性阻碍了其发展;风力发电与光伏发电则发展较快,如2021年、2025年、2030年、2035年、2040年、2045年、2050年、2055年、2060年的风力发电量约为 14 114×108、26 343×108、41 710×108、61 903×108、84 291×108、96 748×108、81 463×108、93 469×108、105 452×108kW·h,这两种新能源发电技术将在未来弥补燃煤发电削减带来的电力缺口.

图2 2021—2060年各代表年不同发电方式规划的发电量Fig.2 Power generation by different technologies in representative years from 2021 to 2060

图3 2021—2060年各代表年不同发电方式规划的发电量占比Fig.3 Proportion of various power generations in representative years from 2021 to 2060

图4为规划期内2021—2060年各代表年发电方式的装机量. 图5为2021—2060年各代表年发电方式的装机量占比. 由图4、5可见,与发电量相同,燃煤发电逐步削减,而风力发电和光伏发电装机量均逐渐增加. 为实现碳达峰与碳中和目标,应在燃煤发电装机机组自然淘汰以外进行部分燃煤发电装机改造或提前淘汰. 该研究考虑了未来燃煤发电的规划增加量,建议已规划的新增燃煤发电应严格实施“取消一批、缓核一批、缓建一批”,力争于“十四五”期间或其后不再增加燃煤发电项目. 风力发电与太阳能发电装机容量持续增加,二者装机容量总和于2030年达12×108kW,并于2060年达24×108kW. 可以看出,电力转型对于电力系统大气污染物排放总量的控制将起到较大作用.

图4 2021—2060年各代表年不同发电方式的装机量Fig.4 Installed capacity of electric power in representative years from 2021 to 2060

图5 2021—2060年各代表年不同发电方式的装机量占比Fig.5 Proportion of installed capacity in representative years from 2021 to 2060

2.3 采暖及交通发展路径

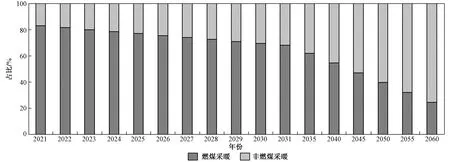

图6为规划期内2021—2060年各代表年燃煤采暖与非燃煤采暖的比例. 由图6可见,采暖方式在碳达峰、碳中和目标下发生了较大转变,非燃煤采暖方式的比例逐渐增加,因此鼓励非燃煤取暖方式的措施将为碳达峰、碳中和的实现提供助力.

图6 2021—2060年各代表年燃煤采暖与非燃煤采暖的比例Fig.6 Proportion of coal-fired heating and non-coal-fired heating in representative years from 2021 to 2060

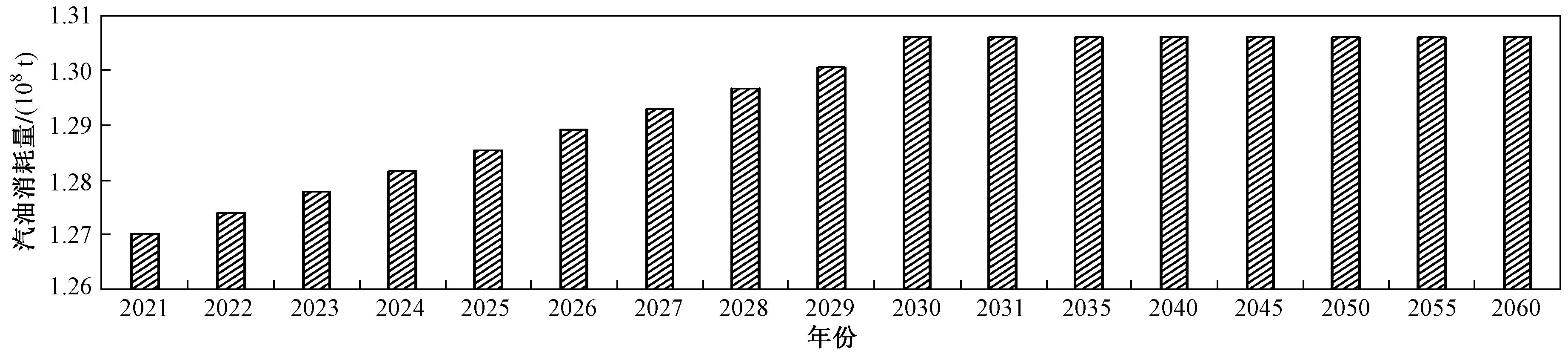

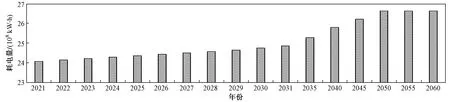

图7、8为规划期内2021—2060年各代表年燃油汽车与新能源汽车的耗能量,可以看出未来我国对于交通运输的需求量仍然持续增加,但燃油汽车的能耗量于2030年基本实现达峰,其主要原因为碳达峰目标需求的作用,而新能源汽车的能耗量将持续增加.

图7 2021—2060年各代表年燃油汽车的汽油消耗量Fig.7 Gasoline consumption of fuel vehicles in representative years from 2021 to 2060

图8 2021—2060年各代表年新能源汽车的耗电量Fig.8 Electrical consumption of new energy vehicles in representative years from 2021 to 2060

2.4 二氧化碳排放量及捕集量

图9为规划期内2021—2060年各代表年采用CCS技术的二氧化碳捕集量,可以看出为实现碳达峰,碳捕集量在2030年之前将保持在较高水平,并在2030年后显著降低,于2050年左右保持稳定. 结果表明,CCS技术的部署可以缓解电力系统转型压力,有利于缓解转型过快带来的系统损失和系统成本,并且降低了系统风险. 此外,计算得出,2030年森林蓄积量达172.7×108m3,比2005年增加了60×108m3,可以满足碳达峰所需求的森林碳汇量.

图9 2021—2060年各代表年CCS技术的二氧化碳捕集量Fig.9 Carbon capture of CCS in representative years from 2021 to 2060

图10为规划期内2021—2060年各代表年重点行业的二氧化碳排放总量,只包括该研究所考虑行业(主要耗煤产业、电力、供热、交通)的二氧化碳排放总量. 由图10可见,重点行业达峰时二氧化碳排放总量约为68.63×108t. 在规划期内,二氧化碳在达峰前增长较为稳定,达峰后稳定下降,没有出现为满足目标的断层式骤降,尽量规避了断层式结构调整的局面,各重点行业将于2060年达到碳中和,碳中和时二氧化碳排放总量为34.50×108t. 图11为2021—2060年各代表年重点行业的二氧化碳排放量比例,结果表明,电力行业转型后二氧化碳排放量占比将持续下降.

图10 2021—2060年各代表年重点行业的二氧化碳排放总量Fig.10 Carbon dioxide emissions of key industries in representative years from 2021 to 2060

图11 2021—2060年各代表年重点行业二氧化碳排放量比例Fig.11 Proportion of carbon dioxide emissions in representative years from 2021 to 2060

2.5 规划路径的系统成本

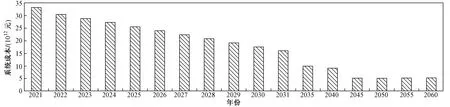

图12为规划期内2021—2060年各代表年重点行业的系统成本,可以看出系统成本在规划期内持续下降. 2021年的系统成本高达33.23×1012元,2030年碳达峰时系统成本为17.54×1012元,2045年时系统成本将稳定在5×1012元左右. 其主要原因为规划期前期的系统调整成本较高,因气候变化对于新能源发电的影响较大,所以应保有一定水平的燃煤发电设备以应对气候变化,不能盲目减少燃煤发电装机容量;同时在规划期前期,建设CCS项目来保证一定数量的燃煤机组可为电力系统安全转型提供重要的保障,以保证达成碳达峰、碳中和目标,因此充分的转型保障能够为新能源发电应对极端气候和其他不确定因素的配套技术发展提供支持. 综上,一方面前期开展的CCS项目建设和应用对于我国碳达峰、碳中和具有一定的战略意义;另一方面,从模型构建可以看出,成本目标为实现全规划期成本最低,结果中规划后期模型可实现年成本持续降低,其主要原因为电力系统、供热、交通在后期完成了结构调整并成功绿色转型.

图12 2021—2060年各代表年重点行业的系统成本Fig.12 Cost of key industries in representative years from 2021 to 2060

2.6 讨论

模型结果提供了多个行业的绿色发展路径:①以钢铁、化工、建筑等为代表的工业行业结构较为固定,碳减排潜力有限,因此可推进大气污染物处理协同技术的发展,在政策层面推进二氧化碳排放量对应标准的建立,进一步发展碳交易市场以及绿色经济. ②电力系统作为碳减排的重要战场,其具有较大的电力转型潜力. 在技术层面上,应对新能源发电带来的电力系统不确定性开展研究,合理规避电力系统转型风险并发展风险等级机制;在政策层面上,在电力市场稳定的前提下,激励电力行业转型,实现绿色电力经济的健康发展. ③采暖供热转型可为目标实现提供一定程度的贡献. 在技术层面上应发展清洁能源供热技术,在政策层面上应鼓励清洁能源供热普及. ④交通系统二氧化碳排放量的增长率居高不下与交通需求相关. 在技术层面上,大力发展新能源汽车技术,推进电动汽车、氢能源汽车等相关技术的进步;在政策层面上,推出增加新能源汽车比例的政策措施,提倡绿色出行. ⑤在技术层面上,CCS等技术的普及能切实有效地减少二氧化碳排放量.

3 结论

a) 研究发现,我国碳达峰以及碳中和实现的可行性较高,2030年和2060年的时间节点设定科学,可以通过模型研究与计算得出相应的低成本碳达峰、碳中和规划路径.

b) 以钢铁、化工、建筑等为代表的工业行业结构相对固定、转型较难,并且根据需求部分行业已经达峰或将要在目标年之前达峰,对于我国未来整体的碳达峰与碳中和目标实现贡献较小. 碳达峰、碳中和目标的设定对于钢铁、化工、建筑等行业的影响较小,但促进其二氧化碳和大气污染物的协同控制.

c) 我国电力系统具有较大的电力转型潜力,作为实现碳达峰、碳中和目标的路径核心,电力系统将彻底转型,燃煤发电装机将持续下降,尽量在“十四五”期间或其后不再增加燃煤发电项目. 风力发电与太阳能发电装机容量将持续增加,二者装机量总和于2030年达12×108kW,并于2060年达24×108kW. 碳达峰、碳中和目标的设定对于电力系统具有较大的影响,极大地促进了电力系统的绿色转型,在减少和控制燃煤发电的同时增加新能源发电.

d) 采暖供热与交通系统对于碳达峰、碳中和目标的贡献仅次于电力系统,因此实现碳达峰、碳中和目标的路径将以电力系统转型为核心,并以采暖行业以及交通系统结构调整为辅助. 碳达峰、碳中和目标的设定对于采暖供热与交通系统的影响仅次于对电力系统的影响,且对采暖供热与交通系统转型具有促进效果.

e) CCS技术的合理采用将有助于碳排放总量控制,并缓解电力系统转型压力. 从电力系统转型的角度看,气候变化特别是极端气候的出现对于新能源发电的影响极大,保证极端气候的电力供应是电力系统的重要挑战,而燃煤设备的装机量能够有效应对特殊状况下的电力供应,因此不能对燃煤发电“一刀切”. 建设CCS可以保证燃煤机组的数量,为电力系统安全转型提供重要的时间,同时也保证了碳达峰、碳中和目标的按时实现. 由此看出,CCS项目在前期开展的建设和应用对于我国碳达峰和碳中和具有一定的战略意义. 碳达峰、碳中和目标的设定对于CCS技术的研究、发展以及应用有较大的激励作用,极大地激励了CCS及其相关技术的研究. 但CCS技术在应用上受选址、政策等因素的影响较大,因此未来CCS的相关应用研究将聚焦于如何克服选址、政策等因素的影响.

f) 碳达峰和碳中和目标的出现将激励相关研究的发展与应用,促进相关技术的产生与推广,带动技术革新为相关科技进步注入活力;同时,目标将为我国传统工业运作模式带来新的动力,特别是电力行业的转型将为电力相关的产业带来巨大的挑战与机遇. 经济层面,碳达峰、碳中和目标的驱动力将效激励经济创新,形成中国特色的绿色经济模式.

g) 国家层面上,一方面建议促进类似CCS技术的进步,同时应推动各行业高质量发展,鼓励各行业(特别是电力行业)绿色转型,为应对气候变化做出贡献;另一方面,增加各行业间二氧化碳的协同减排能力,可通过碳交易、环境投融资、绿色金融等促进跨行业的二氧化碳排放控制机制,并建议根据行业特征制定不同省份、不同经济圈的绿色发展模式.

猜你喜欢

区域治理(2022年40期)2022-11-27

能源工程(2022年2期)2022-05-23

煤气与热力(2022年3期)2022-03-29

煤气与热力(2021年12期)2022-01-19

新疆钢铁(2021年1期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

建材发展导向(2021年14期)2021-08-23

建材发展导向(2021年10期)2021-07-16