“一带一路”沿线国家人民币国际化的影响因素研究

2021-09-26 11:44马欣薇

山东纺织经济 2021年7期

马欣薇

(新疆财经大学 金融学院,新疆 乌鲁木齐 830012)

1 引言

从人民币国际化的蹒跚起步至今,人民币国际化的发展成绩斐然。截止到2019年,人民币作为支付货币的职能持续增强,投融资货币的职能不断强化,储备货币的职能逐渐展露,计价货币的职能更深入的推进,人民币也在全球货币体系中的威望日益上升。2019年,人民币在国际基金组织成员国持有储备资产的币种构成中排名第5,人民币在主要国际支付货币中排名第5。2019年第四季度公布的人民币国际化指数是 3.03,相比2018年增长 13.2%。人民币国际化的持续健康发展,离不开习总书记提出的“一带一路”倡议,开拓出一条具有中国特色的货币国际化道路。本文通过梳理现有文献,结合相关数据实证分析在“一带一路”倡议的背景下,影响人民币国际化的因素以及各种影响因素对人民币国际化的影响程度,从而提出促进人民币国际化进一步发展的建议。

2 文献综述

近年来,关于人民币国际化的影响因素研究涌现出一系列的成果。孙海霞和杨玲玲(2010)运用非线性动态面板回归模型实证分析得出,发现一国经济规模是影响货币国际化最重要的因素,其次货币币值的稳定也很重要。石巧荣(2011)通过实证分析推演出影响货币国际化的经济因素有很多,比如国际地位、金融地位和汇率波动等,并且得出我国金融地位是人民币国际化进程中制约的主要因素。林乐芬和王少楠(2015)提出经济规模、对外直接投资、贸易规模等因素会明显影响货币国际化水平。涂永红和李胜男(2017)提出,贸易计价结算是人民币国际化的基石,中国应该抓住与“一带一路”沿线国家贸易迅速增长的机遇,提高中国企业选择贸易计价结算货币的话语权,扎实推进人民币国际化的进程。周小川(2017)提出,“一带一路”建设涉及大量基础设施建设和产业合作等均会产生巨大的投融资需求和创新金融服务的需求,从而为人民币国际化的发展创造了机会。吴菲(2020)提出,中国经济、政治实力对人民币国际化的推动也有促进作用。

3 人民币国际化的影响因素分析

3.1 中国的经济实力

国家的经济实力在国际对外活动中是至关重要的,是话语权与号召力的象征。我国宏观经济也是推行人民币走向国际化的一个基础且重要的因素。如图1所示,中国GDP的占比在连年上涨,中国历年GDP占世界GDP的比重的变动与人民币国际化指数变动具有相似的趋势。因此,可以假设:GDP对人民币国际化具有一定的影响作用。

图1 2013年-2019年人民币国际化指数与GDP总量占比关系图

3.2 中国与“一带一路”沿线国家对外直接投资

如图2所示,中国对“一带一路”沿线国家的对外直接投资总体趋势呈上升,并且与人民币国际化指数的变动具有相似的趋势。2019年,中国与“一带一路”沿线国家人民币直接投资收付金额2524亿元,跨境融资收付金额2135亿元。我国金融市场开放为“一带一路”沿线国家的投资者提供了RQFII、沪深港通、熊猫债、债券通等多种渠道投资我国金融市场,为了进一步方便投资者的投融资活动,在2019年9月,我国取消了RQFII投资额度及试点国家和地区的限制。

图2 2013年-2019年人民币国际化与对外直接投资变化图

中国在钢铁、水泥、化工等方面产出过剩,但拥有扎实过硬的产业技术水平。“一带一路”的沿线国家例如非洲,其基础设施有待提高,刚好与中国实现产能互补,而中国首先是跨国企业“走出去”,在海外投融资经营活动以提高人民币的海外流通率和知名度;其次,跨国企业的投融资活动又带动国内金融机构创新与升级,满足跨国业务的人民币结算支付、项目贷款、项目融资等金融服务,并且加强国内外金融机构之间的合作,推动人民币“走出去”;再者,“一带一路”倡议的提出有政府信用做担保,更有利于提升人民币用于投资的可信赖度。因此,可以假设:扩大对“一带一路”沿线国家的对外投资,可以提高人民币作为国际货币的投资职能,有利于人民币“走出去”,进一步实现人民币国际化。

3.3 中国与“一带一路”沿线国家货物贸易总额持续增长

如表1可见,2013-2019年中国与“一带一路”沿线国家货物贸易进出口总额从1.04万亿美元增长至1.34万亿美元。随着我国与沿线国家贸易往来的日益频繁,我国与沿线国家中使用人民币跨境收付的金额也随之日益增长。从2013年以后,跨境人民币结算金额不断攀升,虽2016年有所下降,但整体要高于2013年之前,这其中也有“一带一路”倡议的一份功劳。根据中国人民银行发布的《2020年人民币国际化报告》显示,2019年人民币跨境使用迅速增长,2019年人民币跨境收付金额19.67万亿元,与2018年相比增长24.1%,人民币收付金额创历史新高。其中,中国与“一带一路”沿线国家办理人民币跨境收付金额超过 2.73 万亿元,占同期人民币跨境收付总额的 13.9%,其中货物贸易收付金额0.73万亿元,较2017年增长了16.09%,更多外贸企业选择人民币进行跨境收付。

表1 中国与“一带一路”国家货物贸易额 单位:亿美元

3.4 人民币汇率的稳定

由表2可得,从2013年至2019年,我国人民币汇率波动平稳,外汇储备雄厚且无重大波动。保持人民币汇率合理波动即是维持人民币币值稳定,为人民币作为支付结算货币创造了条件,会吸引沿线国家买进人民币计价的金融产品以规避外汇风险甚至直接持有人民币,同时也是我国宏观经济稳定不可或缺的因素,为人民币国际化的推动提供了一种方法。

表2 2013年-2019年人民币汇率及外汇储备表

4 实证设计与变量选择

根据第二部分的分析,可以清楚的了解到:对外货物贸易进出口总额、对外直接投资、人民币汇率稳定以及国内生产总值都对人民币国际化有影响。因为人民币国际化指数是百分比形式,分析“一带一路”倡议下人民币国际化的影响因素时,需要将数据也做相应的处理。

4.1 数据的选取

如表3可见,本文选取2013年-2019年的各个变量影响因素的数据,以人民币国际化指数作为被解释变量,对外货物贸易总额、人民币汇率、对外直接投资总额、国内生产总值、货物贸易进、出口额占比作为解释变量,建立多元线性回归模型进行分析解释上述各变量影响的显著性大小。

表3 变量选取与描述

4.2 模型的构建

设定多元线性回归模型如下:

在此,β1为截距项,μi为随机扰动项。选取2013-2019年的数据,采用STATA16.0进行多元线性回归。得到的回归结果如下:

由图3呈现的回归结果可知,回归模型的R2=0.9959与调整后的R2=0.9878,在5%的显著性程度下,上述影响因素与人民币国际化指数拟合的很好,表明人民币国际化指数变动有99%以上可由上述影响因素解释。GDP、MER、OFDI对RII存在显著的正向线性回归关系,而TRADE在10%的显著性程度下,对RII具有显著的负向线性回归关系。

图3 模型回归结果

虽然对沿线国家货物贸易进出口总额对人民币国际化的影响显著,但,为了进一步细化分析解释其中进口和出口的作用,分别以IMPORT和EXPORT作为解释变量,人民币国际化指数作为被解释变量,进行多元线性回归进行拟合。模型设定为:

在此,β6为截距项,μi为随机扰动项。选取2013-2019年的数据,采用STATA16.0进行多元线性回归。得到的回归结果如下:

由图4呈现的回归结果可知,回归模型的R2=0.6013与调整后的R2=0.4020,在10%的显著程度下,EXPORT对RII有显著的正向影响关系,而IMPORT则对RII不具有显著的线性关系。从趋向上来看,IMPORT的增加对人民币国际化可能具有抑制作用,而EXPORT的增加对人民币国际化具有促进作用。

图4 模型回归结果

4.3 模型的检验

4.3.1多重共线性检验

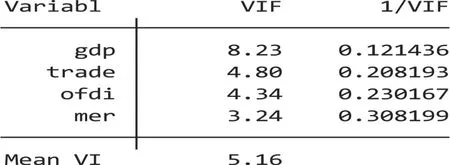

检验结果如图5,根据经验,一般而言在VIF<10时,认为不存在明显的多重线性。

图5 多重共线性检验结果图

4.3.2异方差检验

由图6可知,chi2(6)=7.00,对应的P值=0.3208>0.05,说明原方程不存在异方差现象。

图6 异方差检验结果图

4.4 模型解释

4.4.1国内生产总值(GDP)、人民币汇率(MER)和对外直接投资(OFDI)对人民币国际化的影响

从回归结果可知,国内生产总值占比每上升1%,人民币国际化指数上升0.28%。我国GDP越大,说明我国经济实力越大,在国际上的影响力也就越大,可信赖度也就越强,进而提高人民币在国际货币中的影响力、信赖度与威望。

在人民币汇率方面,汇率每上升1%,人民币国际化指数约上升0.76%。汇率越是稳定或者说在一个合理区间的小幅波动,对人民币国际化指数是有正向促进作用。在对外货币的使用或持有时,最忌讳的就是币值的大幅波动带来的不确定风险,而人民币汇率稳定是由强大的外汇储备做后盾,增加“一带一路”沿线国家对人民币的信赖。

在对外直接投资方面,对外直接投资每增加1%,人民币国际化指数约增加2.91%。这也是不难理解,中国对外直接投资的增加不仅会增加两国之间实际物质方面的贸易、经济、投资和带动国内金融服务等可以输出人民币的好处,还可以带来增进两国之间民众的情感、信任及人文交流方面的隐形福利。

4.4.2对外货物贸易进出口总额(TRADE)对人民币国际化的影响

从回归结果来看,二者的关系具有显著的关系,但进出口贸易总额对人民币国际化的发展却起抑制作用,据回归结果可得。TRADE每上升1%,RII下降0.83%。推测原因可能是人民币国际化尚处于发展阶段。总的来说,“一带一路”沿线国家中,大部分是亚非和中东欧地区的发展中国家,部分国家国内政治经济环境比较复杂,再加上文化和法律建设等方面的差异,使与之进行货物贸易合作具有一定的风险,故而使用人民币作为结算的货币可能会受到一定的阻碍,更加倾向于使用美元、欧元来结算以规避风险。

贸易进口额(IMPORT)的增加可能会对人民币国际化造成负影响。在对外进口增加时,在我国经济实力和国际影响力不够强大的时候,与他国交易进行结算和计价的货币则更多倾向于使用美元、欧元等国际影响力大、认可度高的国际货币,而这就不利于人民币国际化的推进。此时,贸易进口额(EXPORT)增加带来的正效应是远远小于其负效应的,所以贸易进口额的增加给人民币国际化带来负作用,而贸易出口额的影响作用则相反。

5 建议

5.1 稳步发展宏观经济,夯实发展基础

宏观经济的发展是一切发展的基础。中国经济实力是人民币走向国际化的一张闪亮的名片,提高中国在国际上的影响力,展现中国是一个可靠的盟友,有助于增加人民币的爆光率、知名度。从上分析和模型中可知,GDP的增长确实有利于推动人民币国际化的进程。近年来,我国GDP增长的速度虽然是稳中有降,但是总量是在不断增加的,这与宏观经济政策的调整是分不开的。我国要不断追求经济向高质量发展,调整产业构造,注重产业链改造升级;持续推进供给侧结构性改革,实现要素最优配置,使经济实力不仅大而且强;加强与“一带一路”沿线国家和地区之间的贸易区建设,进一步开放经济,为人民币国际化进一步发展奠定坚实的基础。

5.2 加强经济往来,促进跨境贸易

截至 2019年末,与中国签订本币互换协议的“一带一路”沿线国家有21个,与中国建立了人民币清算机制安排的“一带一路”国家有8个。第一,应该加强与沿线国家的货物贸易来往。我国应加强与沿线国家间的贸易合作,深化与沿线国家签订的各种贸易互惠合作协议,同时积极发展那些有意愿签订“一带一路”协议的国家,与这些国家产能互补,互惠互利,扩大贸易交流范围,拓宽贸易交流领域,不仅可以增强我国的经济实力,优化产业结构,而且通过贸易往来争取以人民币在计价和结算方面的优先选择来推动人民币国际化。其次,充分利用亚投行、丝路基金、国家开发银行、金砖国家开发银行等金融机构在海外积极开展人民币投融资业务,创新开发人民币投融资金融政策、信贷机制;以人民币投资于“一带一路”沿线国家的基础设施、医疗、教育等方面,促进人民币在国际上的流通,增加人民币在方方面面的网络外部性。第三,加强与“一带一路”沿线国家的双边金融合作,签订双边本币互换协议和双边本币结算协议,不仅有利于降低双方因汇率而产生的风险,而且还利于推进人民币作为储备货币的职能。

5.3 完善市场建设,防范金融风险

目前,我国与“一带一路”沿线国家的金融业务正如火如荼地开展,但我国金融市场建设尚不完整,金融体系还需完善,在新时代国际形势复杂的情境下,推进人民币国际化,就要加快完善金融体系,防范和化解各种可能出现的风险。“一带一路”沿线国家大多是发展中国家,国家金融体系建设薄弱,易受国际变动的影响,一旦这些国家受到汇率风险和信用风险的冲击,势必会对我国的金融风险也造成冲击,所以我们首先要提高自己的抗金融风险的能力。保持人民币汇率在合理区间内波动,继续推进人民币汇率市场化改革,使之能有效发挥汇率调节宏观经济和国际收支自动稳定器的作用;完善宏观审慎管理,加强对跨境资金流动的监测和监管,做好逆周期调节,防范跨境资金流动风险;合理有度的扩大资本账户的开放程度。

5.4 发展离岸市场,加强流动性建设

目前,香港已经是最大的人民币离岸市场,要进一步发挥香港这个国际金融中心的作用。可以通过扩大内地与香港在结算、投融资等方面的业务,在拓宽原有金融类型上再开发新的金融产品;保持离岸人民币的利率和汇率在合理范围内波动;增加人民币的存贷款业务;加强与香港金融机构的合作,促进离岸人民币市场的发展,以及带动其他发行主体在离岸市场发行人民币债券。

不仅要发展好离岸市场,更要加强离岸市场与在岸市场的互联互通,使人民币既要流出有道,亦要回之有路。在岸市场进一步开放建设的过程中,要逐渐与离岸市场相联通,“一带一路”的建设和项目的实施和深入推进,不仅需要在离岸市场上得到人民币的金融支持,而且还有在岸市场的强大做支撑,需要人民币市场“在岸-离岸”的良性互动、深度整合,形成顺畅的循环流动机制,货币的流动性得到保证,则会吸引更多“一带一路”沿线国家的青睐。香港国际中心可以与上海国际金融中心加强沟通,联合建设,为离岸市场与在岸市场的连接做出贡献。

猜你喜欢

金桥(2022年10期)2022-10-11

英语文摘(2021年6期)2021-08-06

中国外汇(2019年17期)2019-11-16

中国外汇(2019年12期)2019-10-10

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

小学生学习指导(低年级)(2019年5期)2019-04-29

商周刊(2018年12期)2018-07-11

小学生学习指导(低年级)(2018年4期)2018-03-12