科创板迎“谋变时刻”

2021-11-13 18:52张俊鸣

证券市场红周刊 2021年44期

张俊鸣

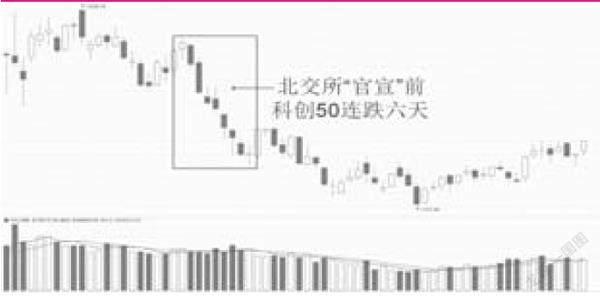

服務“专精特新”中小企业的北交所即将迎来首批公司挂牌,中国资本市场再添活水,而主打高科技属性、个人投资者准入门槛和北交所一样是50万的上交所科创板,也到了“谋变时刻”。事实上,在9月初北交所官宣成立前后,科创50指数就曾经出现过连续6天收阴、领跌A股的疲软走势,而近期科创板新股频现破发、三季度公募基金减持低配,更给人一种科创板可能会被“边缘化”的感觉。不过,如果参照以往中小板、创业板在面对新板出现之后的表现来看,科创板只要做出自己的特色,也能够持续在A股中发光发热。而各个交易所在制度创新之下的竞争,实际上也给了投资者更多选择的机会,科创板也同样会是A股市场的重要一极。

图1 科创50指数日线图

科创板需谋变

从新三板精选层演变而来的北交所,从诞生之日起就具备明显的“专精特新”的特色,虽然整体而言上市企业的规模比科创板要小,对上市企业的研发投入要求也比较低,但在许多普通投资者看来,二者都同样具备明显的“科技”属性。毋庸置疑,在北交所启航之后,不少中小企业已经有了更多上市的选择,单一企业可能同时符合主板、创业板、科创板和北交所的上市标准,或者同时符合其中两家的标准。其中,科创板和北交所共同聚焦科创类企业、错位发展,但从上市资源储备的角度来说,北交所可能更富竞争力。特别是挂牌企业众多的新三板,未来大概率将成为北交所的“后备军”,之前新三板精选层转板科创板的需求将显著下降。在争取创新层公司的转板方面,科创板的上市标准恐怕也没有太大的优势,甚至可能因为科创硬指标的要求,还不如这方面要求较低的创业板。

在上市资源这个因素之外,科创板和北交所在吸引投资者群体方面也存在较高重合度,两个市场都是以“50万”作为准入门槛,相比“10万”为门槛的创业板和无特殊门槛的主板来说,科创板在资金来源方面面临北交所的竞争也更直接。北交所没有采用沪深交易所现有“市值配售”的新股发行模式,而是采用现金申购。此外,北交所30%的涨跌停板比科创板现行的20%更有波动性,对一些关注短期波动、风险承受能力较高的交易型资金而言,也更有吸引力。而科创板吸引投资者的优势,恐怕只剩下目前交易手续费较低一项,但如果未来股转中心的收费向沪深交易所看齐,那么券商向下修正手续费的可能性也很大,科创板相对北交所的“护城河”十分有限。

在这样的背景下,近期科创板新股频频破发,在一定程度上降低了科创板的热度。而公募基金的仓位调整更有“春江水暖鸭先知”的意味。Wind数据显示,公募基金在二季度大幅加仓科创板之后,三季度便大幅减仓,持仓比重从5.81%大幅降至3.30%,甚至低于年初4.02%的水平。这一持仓水平,甚至低于科创板在所有A股流通市值和总市值中的比例,按其在流通市值6.29%权重来看,公募基金对科创板低配了2.99%。不难看出,无论是对个人投资者还是机构投资者,科创板都需要做出一些改变来留住他们。

坚守定位和制度创新缺一不可

虽然科创板面临一定的挑战,但在中国有足够多创新企业的背景下,科创板只要能做到“坚守定位”和“制度创新”,并不会成为一个可有可无的边缘化市场。所谓的“坚守定位”,即科创板要坚定自身服务于有一定体量的高科技企业的定位,而不是仅仅看到上市资源分流的不利。对中国乃至全球来说,具有持续创新能力的成长型科技企业,必然都是市场聚焦的热点,科创板如果在这一定位下成为汇集全国优质新兴科技企业的重要市场,相当于树立了品牌,对于投资者筛选公司来说无疑节省了大量成本。而且,科创板公司的规模相对较大,总体而言抗风险能力也更强,对参与二级市场的机构投资者来说具备更强的吸引力。只要坚守“科创”定位、擦亮招牌,真正具有高科技含量的公司就会更倾向于选择在科创板上市,目前看似汹涌的分流效应也会降到最低。

事实上,科创板在争取优质上市资源方面从来也没有拥有过天然垄断地位,除了在A股市场有创业板,香港有港交所等市场的竞争,因此科创板面临打造自身特色的问题。笔者认为,科创板应当在A股注册制改革中发挥更大的作用,比如现有的转板制度在新三板精选层平移至北交所之后,不妨考虑扩大到创新层甚至港交所,让更多符合条件、已经在其他市场挂牌超过一年的科技公司存在更快的上市通道;加快实施做市商制度、混合交易制度,甚至推出科创50指数的股指期货等,提升市场流动性;甚至可以考虑比照北交所,将科创板由上交所成立子公司独立运营,提升创新能力等。总之,不忘服务好科创企业的初心就会创造积极的局面。

错位发展下投资者选择机会更多

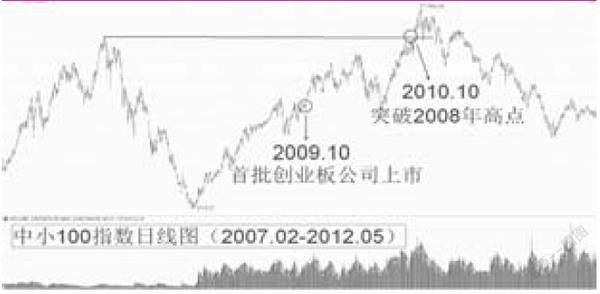

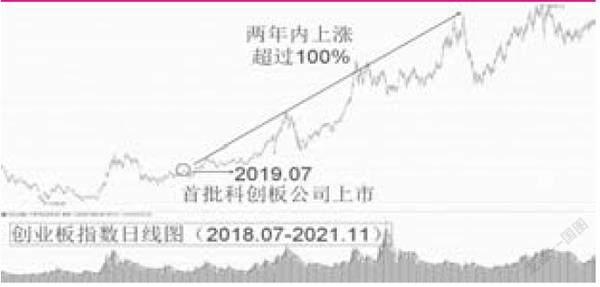

对广大投资者而言,科创板、北交所等不同层次证券市场的错位发展,将由此拥有更多的选择机会,也更有利于买到“物美价廉”的投资品种。单纯从A股过往的历史来看,新交易市场的设立都丰富和健全资本市场之举,也有利于市场行情演绎。比如,2004年中小板成立,一年多以后主板市场伴随股权分置改革迎来大牛市;2009年10月创业板成立,与之存在一定重叠的中小板在此后一年多依然震荡上行,并在2010年10月突破2008年初的高点;2019年7月科创板首批公司上市,被不少市场人士认为会被“分流效应”冲击的创业板指数,也在两年不到的时间里大涨超过一倍。相比北交所,目前科创板已经有350多家公司上市,且今年开始已经有境外投资者可以通过沪港通机制参与,在已经消化完短线冲击之后,其中的优质公司必将获得长线投资者的青睐。

图2 中小100指数日线图

图3 创业板指数日线图

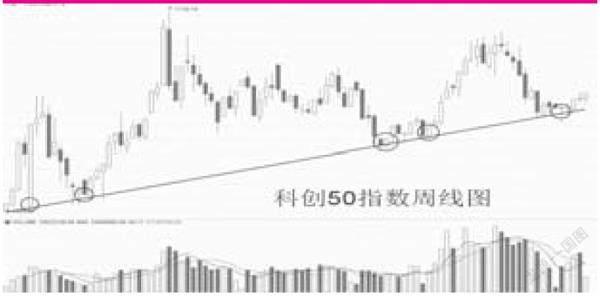

从短期来看,科创50指数经过近期的调整,已经在成立以来的长期上升趋势线附近止跌企稳,有望重新进入上升波段,但较高的估值同样是不可忽视的压力。因此,投资者除了可以通过低吸相关的指数ETF逢低布局,耐心等待长期趋势向上发展之外,也不妨关注一些估值较低、底部形态初现、长线机构增持的品种,这些品种具备更高的“性价比”。

(本文提及个股仅做举例分析,不做投资建议。)

图4 科创50指数周线图

猜你喜欢

当代党员(2022年7期)2022-04-14

红领巾·萌芽(2021年3期)2021-04-22

学苑创造·B版(2021年2期)2021-03-15

创业邦(2020年7期)2020-07-16

科学导报(2019年38期)2019-09-03

科学导报(2019年33期)2019-09-03

新民周刊(2019年29期)2019-08-06

证券市场红周刊(2019年13期)2019-06-11

校园英语·中旬(2016年4期)2016-05-14

BOSS臻品(2014年5期)2014-06-09