地方政府隐性债务风险演化与治理

2021-12-14 06:05文/时羽

企业研究 2021年4期

文/时 羽

一、引言

地方政府隐性债务风险问题作为中国经济现阶段面临的最大“灰犀牛”,面对新冠疫情的不断冲击,各国政府纷纷采取积极的财政政策以及货币政策刺激经济增长。党的十九大五中全会明确提出,健全债务管理制度就要构建可持续的债务体系。自1994年实行分税制以来,中央政府集中财权,下放事权,改变与地方政府之间的税收格局,此举一方面解决中央政府财政困难,资金流动性不足的困境,另一方面,由于改革的不彻底性,地方政府部分财权被“没收”,承担较重事权压力,财权事权失衡,迫使地方政府开辟新路径变相举债。自2008年经济危机爆发以来,我国面临一定程度的经济下行压力,中央推出一系列刺激投资计划,地方政府一方面要保经济增长,另一方面要防债务增速过快,因此地方政府债务问题日益凸显。受金融危机影响,地方政府为促进经济发展,单纯依靠发行政府债券难以满足资金需求,各地政府开始企图通过新型融资渠道进行变相举债,其中主要以融资平台为载体,金融机构以及影子银行等非金融机构为资金来源。新型举债形式虽然满足政府资金需求,推区域经济发展,但由于举债的不规范性致使隐性债务规模的不断攀升,地方政府隐性债务问题日益显现。隐性债务问题的爆发使得国家开始注重地方政府投融资领域的规范性,地方政府允许在法定限额内合理举债,地方政府显性债务规模得到进一步控制,但地方政府依然要承担大量刚性支出责任,其中包括基础设施建设、医疗养老、教育等支出,其中基础设施建设作为经济增长的内在动力,能够拉动内需增长以及促进经济高质量发展,地方政府仅靠每年固定一般公共财政预算收入与政府性基金收入无法支撑起庞大的刚性支出责任,因此,地方政府需要通过地方融资平台、影子银行等其他途径筹集大量资金。一方面,拓宽融资形式与渠道,进一步促进经济增长,另一方面由于融资平台与影子银行自身存在一定缺陷,地方政府隐性债务规模逐年增加,隐性债务风险问题日益凸显。“43号文”一方面旨在厘清地方政府债务,另一方面加强对地方政府举债环节以及资金使用方面的监管,剥离地方融资平台中政府职能部分,严禁地方政府通过融资平台变相举债,加强隐性债务监管。在保增长的压力下,地方政府隐性债务问题依旧层出不穷,地方政府被迫利用更加复杂多样化的举债形式进行融资,隐性债务规模不断增加。

二、地方政府隐性债务内涵及特征

(一)地方政府隐性债务形式

2017年7月,“隐性债务”这一概念首次被提出。地方政府隐性债务形式主要可分为直接融资举债与地方政府中长期支出事项,其中直接融资举债可分为三类,分别为无收入的政府公益项目筹资、以担保函为平台提供担保、事业单位以国有资产进行抵押融资。地方政府中长期支出事项可分为政府投资基金、PPP项目、专项建设资金以及政府投资服务四类(见下页图1)。

(二)地方政府隐性债务特征

1.规模庞大

据财政部数据显示,2020年全国地方政府债务余额256615亿元,控制在全国人大批准的限额之内。关于隐性债务规模,李升和樊佩琪(2019)利用相关模型测算出2015年与2016年地方政府隐性债务的增长率分别为37%和33%。李立珍和安秀梅(2019)将六类隐性债务规模加总,得出2017年隐性债务规模在9.2万亿-15.4万亿元之间。以2019年数据来看,将城投平台信贷、城投债券、非标贷款、融资租赁的基建部分、可行性缺口类PPP项目加总之后,2019年地方政府隐性债务规模大约在49.28万亿元。地方政府债务规模的持续增长主要原因是项目种类繁多、应偿还的公益性项目款项较多、财政分权下的晋升压力以及缺乏科学的激励约束机制,具体表现为地方政府官员“期限错配”的责任卸除激励。地方政府具有显性和隐性的特征,虽然现阶段显性特征整体可控,但政府的隐性担保以及自身违规举债导致风险隐性化,形成风险集聚,最终导致风险失控。

图1地方政府隐性债务形式

2.主体多元

地方政府债务的举债主导者地方政府,地方政府以融资平台为载体,银行等金融机构作为资金获取渠道,同时,还可以通过机关事业单位、产业引导基金以及PPP项目等渠道获取项目资金。在权力寻租的背景下,一些资质不好或者能力不佳的券商可获取地方债项目的发行资格,债务举借过程涉及利益主体多元,经过繁琐的资金配置、使用以及偿还环节,资金流转多方,在资金流转过程中容易形成多方利益交换、权力寻租等现象,这些共同导致了地方政府债务的主体多元复杂性,从而产生政治资源诅咒效应。

3.形式隐蔽

地方政府通过权力寻租、利益互换等方式为地方融资平台或中介机构提供无形资源,并利用各类政治资源,获取地方融资平台的资金支持,同时采取明股实债、伪PPP、抽屉协议等隐蔽形式,构成地方政府的隐性债务。表面看来,融资平台以及涉及PPP项目的私人企业偿还应有债务,在项目收益超过需偿还债务余额时,地方政府无隐性担保偿还压力,一旦容易平台或私人企业资金链断裂,出现资金现金流危机情况,地方政府不得不出面无奈兜底,致使相应资金支出。当地方政府债务风险无法获得有效控制时,地方政府可能通过提高税费、政策转变等形式实现风险转移。隐性债务的形式隐蔽通常还表现为信息的不对称性,往往隐性债务数据不公开,真实数据难以测算。由于财政分权,地方政府官员不惜大肆举债以弥补资金缺口,在中央政府严格管控下,债务逐渐偏向隐性化,债务形式更加隐蔽,调控难度不断增加。

三、地方政府隐性债务风险特征

(一)风险集聚性

丰富的政治资源与庞大的债务规模是地方政府隐性债务风险集聚的主要原因。地方政府利用拥有的不可替代、专有的政治资源与各举债主体之间进行利益互换,并通过权力寻租等方式获取大量资金以此粉饰政绩,从而获取升迁机会。一方面,地方政府、地方融资平台以及金融中介机构三者之间存在信息不对称,在此情况下,各地政府受刺激经济政策影响,盲目构建地方融资平台,且在该领域形成相互模仿的羊群效应。地方融资平台则通过披露不真实财务信息以及利用掌握的关键政治资源进行过度举债,但地方政府可能并不了解地方融资平台的资金使用情况以及项目风险,放大地方政府债务风险。另一方面,地方政府为地方融资平台提供隐性担保,银行等金融机构积极为地方融资平台提供贷款的从众行为,在该领域构成“双羊群”效应。地方融资平台获得地方政府提供的隐性财政担保,地方融资平台的信息不透明性都使得银行无法合理识别项目的潜在风险。因此,地方政府债务的“双羊群”效应极易增加地方政府债务规模,并形成风险聚集。

(二)风险传导性

地方债务举债主体之间利益相关且主体多元,债务风险很有可能通过地方政府、地方融资平台、金融中介机构等主体集聚的风险进行传导。由于我国的政治体制特点,上级政府将对下级政府产生与集聚的风险进行兜底,其中就表现为中中央政府为地方政府“兜底”风险。同时,地方融资平台与金融中介机构之间一旦发生债务违约,由于地方政府为地方融资平台提供隐性担保,往往最终由政府无奈出面“兜底”风险。此外,地方融资平台的资金来源不仅仅依靠银行等金融中介机构,在经济下行时,与民间金融以及影子银行之间也存在资金融通行为。民间金融与银子银行自身结构的复杂性以及信息披露不透明性,将进一步触发地方政府融资平台债务风险。一旦资金紧缩,政府为了保证经济的正常运转,将会举债还贷,形成借新还旧的局面,给当地带来债务陷阱,形成恶性循环。地方政府债务的风险传导机制表现为:金融中介机构、银子银行、民间金融—还本付息—地方政府融资平台—隐性担保—地方政府部门(借新还旧)—更高的风险溢价—中央政府无奈“兜底”—债务风险的“特斯拉”效应。

(三)风险共振性

我国地方政府债务具有顺周期性。具体表现为经济上行时,地方政府对社会经济发展盲目自信,通过过度举债,加快经济发展速度与民生项目的投入,地方融资平台过度自信与过度投资。地方政府资金一方面利用债务推动经济发展,另一方面通过权力寻租与利益互换等行为,获取政治竞标赛的获胜。在经济下行阶段,资金链收缩,财税收入减少,政府的还债压力增大,形成债务危机。为保证社会经济的平稳运行地方政府又开始举债,借新债换旧债,陷入债务陷阱。政府通过置换债券,表面上“稳”增长,实则促使地反政府债务对社会经济发展传导出顺周期效应,这种借新还旧虽能缓解债务的一时之痛,但同样会使得政府陷入借新还旧的恶性循环的周期性风险振荡中。如果不进行有效干预,风险将会迅速传导,最终引发债务危机。一旦经济由向好阶段转变成下行阶段时,将会触发再融资危机,从而呈现风险的共振特征。

四、地方政府债务风险评估

(一)KMV模型

KMV模型原用于测算企业债务违约情况。国内学者韩立岩等人(2003)率先把KMV模型运用于政府债券违约预测上。本文分别若可担保偿债财政收入低于地方政府到期债务规模,地方政府无法偿还债务,发生债务违约。

假设可担保偿债财政收入服从马尔科夫随机过程,并可用布朗运动表示,即:

其中Rt代表可担保偿债财政收入,g代表可担保偿债财政收入的增长率均值,σ代表可担保偿债财政收入的波动率,dZT为维纳过程的增量。由上述公式可得出可担保偿债财政收入的函数:

其中,R0为初始期的可担保偿债财政收入,则可得出可担保偿债财政收入的波动率σ与可担保偿债财政收入的增长率g,即:

假设到期日为T,当地方政府债务到期,本文选取T=1,即当期可担保偿债财政收入小于应偿还债务规模时,则发生违约,反之则避免违约,当RT=DT时,则到达地方政府债务的违约临界点。违约概率用P来表示,即:

假设ZT~(0,1),地方政府违约概率表示为:

其中N代表正态分布;T代表年份;DD代表违约距离。

(二)模型数据来源于处理

1.可担保偿债财政收入确定

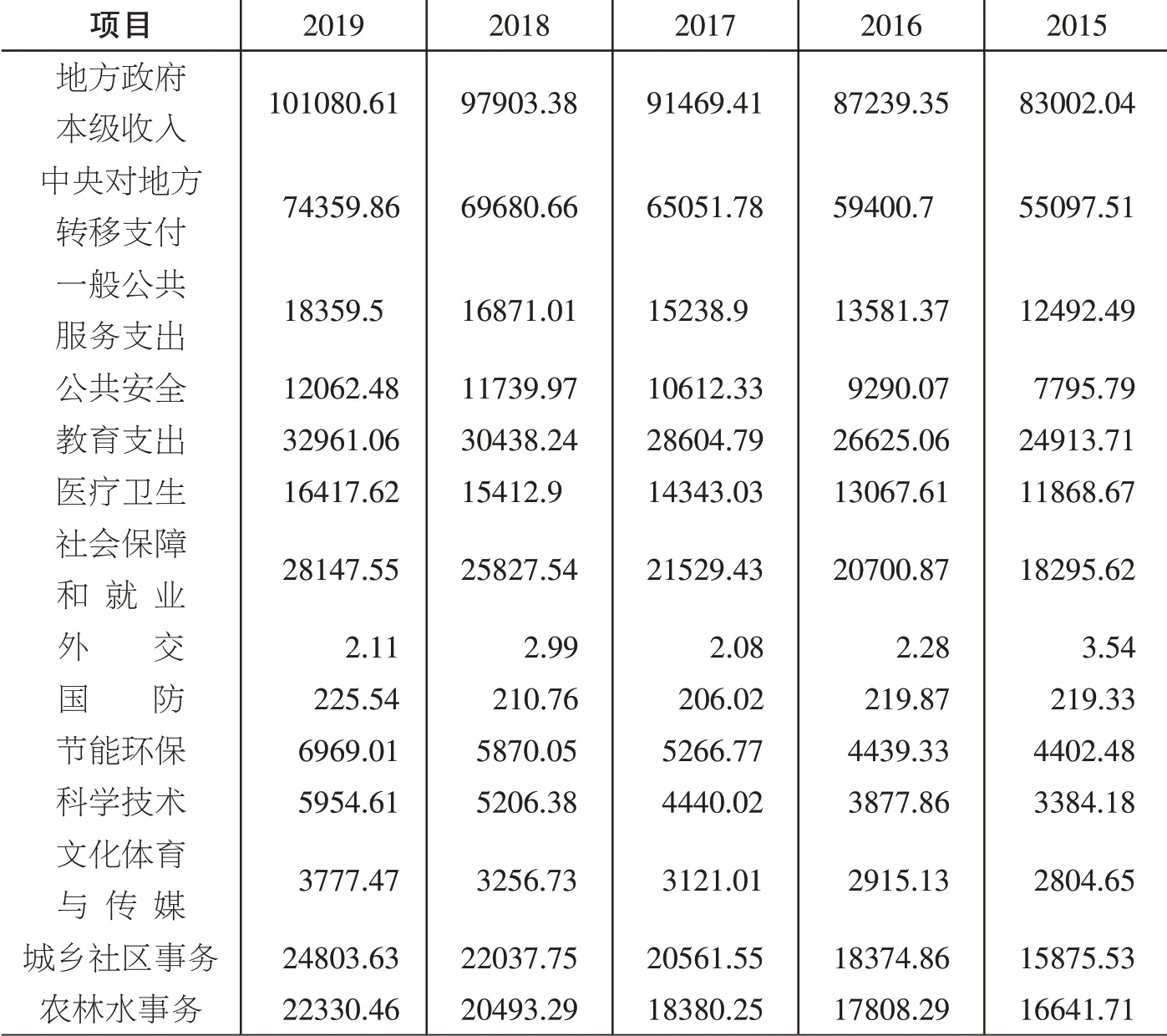

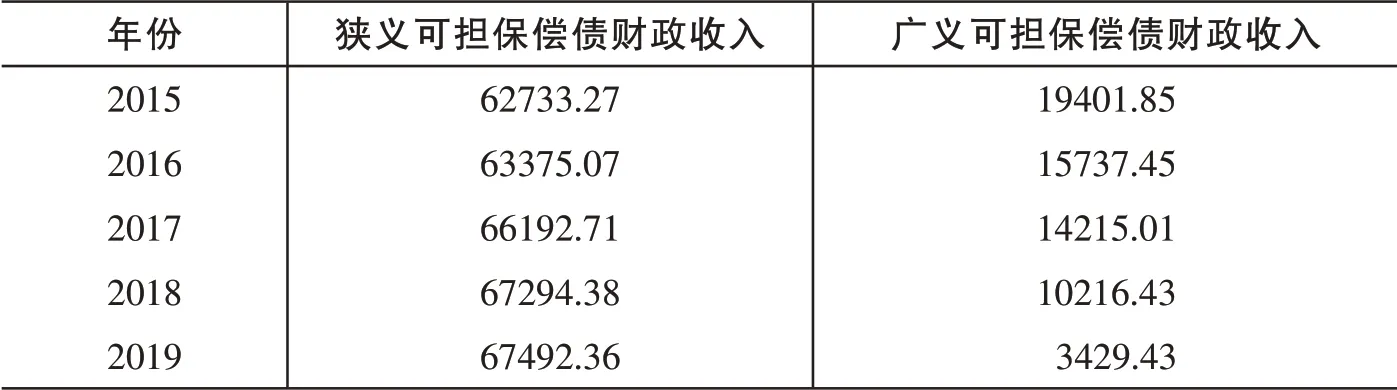

根据现有文献研究,国内学者普遍认为,地方政府可担保偿债财政收入等于一般公共预算收入减去刚性支出。学术界多数认为,刚性支出有两种不同计算口径,分别为狭义刚性支出和广义刚性支出。其中,狭义刚性支出包括:一般公共服务、公共安全、教育、社会保障和就业、医疗卫生六项支出之和。广义刚性支出为一般公共服务、外交、国防、公共安全、教育、社会保障和就业、医疗卫生、节能环保、科学技术等12项支出之和。下页表1、表2分别为2015-2019年全国地方政府财政收入、狭义刚性支出和全国地方政府财政收入、广义刚性支出。根据表1、表2以及可担保偿债财政收入公式得出,2015-2019年广义可担保偿债财政收入分别是:19401.85亿元、15737.45亿元、14215.01亿元、10216.43亿元以及3429.43亿元。2015-2019年狭义可担保偿债财政收入分别为62733.27亿元、63375.07亿 元、66192.71亿 元、67294.38亿元以及67492.26亿元。如表3所示:

表1 2015-2019年全国政府财政收入与狭义刚性支出 单位:亿元

表2 2015-2019年全国政府财政收入与广义刚性支出 单位:亿元

表3狭义、广义可担保偿债财政收入 单位:亿元

2.可偿债基金收入的确定

政府每年获取的政府性基金收入并非完全用于偿还政府债务,国有土地出让占地方政府性基金收入大约80%左右。因 此,本 文 以 洪 源、胡 争 荣(2018)确定的可偿债基金收入=基金性收入X 20%来计算可偿债基金收入。如下页表4所示。

3.地方政府债务偿还本息规模

据财政部数据显示,2019年末地方政府一般债务余额118670.79亿元,平均发行利率3.47%,一般债务还本额9691.51亿元,付息3913.28亿元。专项债余额94426.99亿元,平均发行利率3.53%,专项债务还本额5589.42亿元,付息支出2654.15亿元。因此地方政府债务偿还本息规模可根据如下公式计算:

其中BV、BVT分别代表当期未到期债务余额与当期到期债务本金,rr代表地方政府债务额票面平均利率。由财政部数据可知,BV值为118670.79亿元,将数据代入公式可求得BT为29276.15亿元。根据上述数据整理所得出下页表5。

从表6中可以看出,以广义测算口径所计算得出的违约概率距离DD与违约概率分别是-1.85与0.072。狭义测算口径计算所得的违约距离DD与违约概率P分别为59.65和0。由此得出全国债务以广义口径计算存在一定的违约风险,以狭义口径测算违约风险为零。

五、地方政府隐性债务审计的对策措施

适当的地方政府债务可以一定程度上促进地方经济的发展,基于政治资源诅咒效应,地方政府秉持错误政绩论,

表4 2015-2019年地方政府性基金收入 单位:亿元

表5广义KMV、狭义KMV数据 单位:亿元

将上述数据代入公式(3)、(4)可得表6:追求地方经济增长而肆意负债,使得地方政府债务规模不断攀升。针对地方债务审计中存在的问题,因此本文提出完善审计治理机制,构建协同治理审计机制以及完善债务风险监管体系的有效对策措施。

表6全国广义、狭义地方政府违约情况

(一)完善审计治理机制,防范债务风险集聚

当前地方政府债务规模庞大,审计治理受到一定限制。一方面,地方政府利用举债手段推动经济动机外,另一方面在举债过程中现有审计机制并不完善。审计机制重点在于运用审计监督的治理作用,防范化解利用权力寻租的过度举债融资风险。首先,通过政策跟踪审计等方式确保相关债务政策的执行有效性与政策合规性,应对金融市场的多变性,健全审计治理机制,明确项目审计重点对象,重点突出动态审计治理模式,抑制地方政府债务领域的“双羊群”效应。然后,建立起对债务主体的追溯问责机制,将地方政府债务审计融入到监管体系中,使地方债务审计常态化。通过对地方政府、地方融资平台以及金融中介机构三方举债主体进行有效追踪,推动建立有效的责任追踪机制,将债务规模,尤其是隐性债务规模控制在合理范围之内,防范大量的风险集聚。

(二)强化协同审计机制,规避债务风险传导

现阶段,地方政府债务主体多元,各监管部门权力分散,地方政府债务审计工作要求不同监管机构、相关审计人员充分利用相关领域优势,整合审计资源,以此抵御债务多元风险。明确债务审计主体,加强对中央政府、地方政府、地方融资平台以及金融机构等债务主体的审查。通过三大审计主体之间的相互协作,就地方政府债务区域差异、潜在风险、监管真空以及多元化举债主体等问题进行协同审计,优化地方政府“政绩观”,积极推进地方融资平台定位转型,避免经济下行时期,资金链趋紧,政府无奈采取“借新还旧”、“兜底”等措施,从源头上抑制债务风险传导。

(三)完善债务风险监管体系,抵御债务风险共振

完善地方债风险预警机制,通过设立科学的风险指标对地方债务风险进行评估,形成预警体系,为地方政府处理债务可持续问题提供参考。其次,完善地方隐性债处置机制。首先,应增大信息披露程度,综合各部门力量联合对隐性债规模进行审计。在审计机关进行审计工作后将审计意见向社会公众公告。地方政府在融资的过程中,审计主体加强对平台信息披露的监管,减少地方融资平台与地方政府发生权力寻租,建立“一公开两报告”制度,透明化资金使用情况,及时向地方政府、金融机构汇报资金使用现状,债务存量规模等信息,从本质上将政府债务显性化。其次,完善地方债务评级制度,加大隐性债务置换机制的建设,合理控制地方政府隐性债务规模。最后,完善地方债审查监管体系。科学分析地方债的用途和举债规模,增加资金使用效率。同时实行项目全流程监管,地方政府债务审计结果通过审计信息互动平台,在项目资金使用全周期过程中,形成闭环反馈机制,及时有效的将审计信息传递到需要信息的审计利益相关地方。与此同时,嵌入地方政府融资平台逆周期监管机制,在经济上行阶段,建立资本缓冲,以此抑制债务风险的顺周期性,减缓债务风险共振。

猜你喜欢

教育家(2022年17期)2022-04-23

英语文摘(2021年2期)2021-07-22

河北画报(2021年2期)2021-05-25

甘肃教育(2020年2期)2020-09-11

中国外汇(2019年10期)2019-08-27

消费导刊(2018年7期)2018-08-22

财经(2017年10期)2017-05-17

商界评论(2016年6期)2016-07-01

新高考·高一数学(2016年3期)2016-05-19

清风(2014年10期)2014-09-08