产业链视角下中国棉花生产布局演化及影响因素研究

2022-03-02 06:46王如意宋玉兰

资源开发与市场 2022年3期

王如意,宋玉兰

(新疆农业大学经济管理学院,新疆 乌鲁木齐 830052)

作为重要的战略物资和主要纺织原料,棉花是我国产业链最长、产业关联度最高的劳动密集型产业。发展棉花产业不但直接关系到棉农的收入水平和棉纺织工业生产,而且和农业协调发展密切相连。2001年国务院下发《棉花收购与市场管理暂行办法》,我国棉花产量由2002 年的485 万t 增至2018年的588 万t,纺织服装出口额由331 亿美元增长至2004亿美元。近年我国棉花产业发展态势良好,但也涌现出很多问题:①参差不齐的棉花质量难以满足国内不断上升的棉纺市场需求;②棉花生产空间布局呈“西增”趋势,但棉花产业相关行业却呈“东增”趋势,棉花产业链的空间分工与组合问题愈加严峻;③生态资源约束和错综复杂的国际环境使我国棉花产业面临国内外产业变革的巨大冲击。2019年和2020 年,“中央一号文件”强调既要优化棉花生产布局,巩固棉花生产能力,也要不断提升产业链现代化水平,推动棉花全产业链优化升级;《2020 年自治区种植业工作要点》《纺织工业发展规划(2016—2020年)》等文件出台,对建立和完善我国棉花生产布局发挥了重要作用。

已有关于棉花生产布局方面研究集中在3 个方面:①围绕棉花种植业的集聚研究。郭柏林从棉花综合品质和棉田饱和度两个指标设计了棉花合理布局的优化模型及调整方向[1];王晶、肖海峰运用空间自相关、多元线性回归模型研究了我国棉花生产空间格局差异,发现原棉生产重心由南向北,再由北向西北迁移,棉花产量差距变大且呈现高度集聚的特征[2];于雅雯、余国新、魏敬周发现棉花生产逐步由黄河流域和长江流域向新疆地区转移,同时新疆内部棉花种植也不断向优势区域集中[3]。②针对棉花生产区域格局变化的影响因素分析。钟甫宁、胡雪梅认为非农就业机会、自然灾害、政府投资等都是影响棉花生产布局变化的因素,但影响最显著的是棉花与替代作物的相对价格[4];朱启荣指出中国棉花生产布局变迁的深层次原因是种植业内部的比较利益[5];李先东、王晓伟、马春王月等分别从成本收益、技术进步和国家政策角度分析了我国棉花的生产演变过程[6-8]。④基于棉花产业链的整体研究。揭懋汕、雪燕、薛领认为我国棉花产业链上游行业空间集聚程度在全国尺度上有所加强,棉花产业链中下游相关行业由分散变为集聚分布的整体格局[9];Shrinivas、Gomez发现印度棉花产业链价格传导存在不对称信息,导致轧花厂获得棉花产业链大部分利益,使得棉农出售原棉时处于不利地位[10];魏敬周、赵玉明等提出要以合作社或纺织服装企业为主导整合上游棉花种植和生产各个环节,在中下游扩大产业链发展空间,构建新型纺织产业示范园区,促进中下游纺织产业集聚体系的形成[11,12]。

综上,国内学者多基于省际层面棉花第一产业产值数据,通过空间集聚法分析研究我国棉花生产布局演化特征,并识别影响其布局变化的关键因素[13]。但现有研究还需要丰富和拓展:①对棉纱和纺织服装行业等棉花相关行业的关联性研究并不多见。②从产业链视角分析棉花产业布局变化特征及其深层原因的研究少见。③现有研究主要基于棉花总产值数据,其结果难以规避市场价格波动和地区差异带来的影响。鉴于此,本文运用生产布局指数,从产业链视角出发描述我国棉花相关行业生产布局变化过程,通过构建固定效应模型探讨影响棉花相关行业生产布局的关键因素,为推动我国棉花产业布局优化和结构调整提供参考。

1 研究区概况

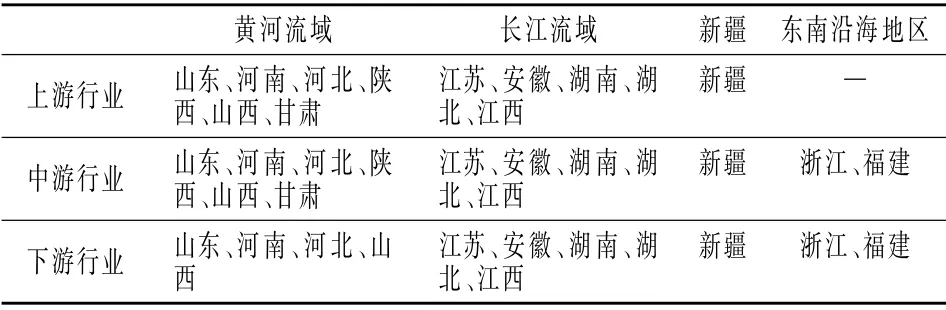

我国棉花主产区包括黄河流域、长江流域和新疆维吾尔自治区(以下简称“新疆”)。其中,黄河流域棉区包括山东、河南、河北、陕西、山西、甘肃,长江流域棉区包括江苏、安徽、湖南、湖北、江西,新疆棉区是产量最大的棉花主产区。本文选取12 个棉花主产省份作为棉花产业链上游研究区域,根据各省份棉纱产量在全国棉纱总产量所占比重,选择12 个棉花主产省份和东部沿海浙江、福建作为棉花产业链中游研究区域;考虑到数据获取难易和陕西、甘肃纺织服装业发展相对不发达的现实情况,选取河北、江苏、安徽、江西、山东、河南、湖北、湖南、新疆、浙江、福建作为棉花产业链下游研究区域(表1)。

表1 研究区域概况Table 1 Overview of the study area

2 理论分析与研究假设

生产布局(或产业布局)既是同类行业生产能力的空间分布,又随着时间演变的过程,其本质是“空间分工+时间演变”。因此,棉花相关行业生产布局是指坚持可持续发展原则,以各地区资源禀赋、比较优势和国家政策制度为引领,以促进棉花上游高质量生产、中游高效率加工和下游稳定销售为目标,以生产加工为对象的农户、加工企业、流通企业、研发中心、检测中心、中介机构等组织在一定地区的高度集聚和紧密相连。它不仅具有地理邻近性和产业关联性,且兼具高度的生态可持续性、经济高效性和产品标准规范性。棉花产业布局强调从田间生产到纺织服装的全产业链条,具体包括上游行业(原棉产业)、中游行业(棉纱生产)和下游行业(纺织服装)。中、下游行业生产加工需要上游行业提供原材料,整体涵盖原棉生产和轧花等多个相关行业。因此,棉花相关行业生产布局逐渐形成“一荣俱荣,一损俱损”的紧密产业链关系。

2.1 自然禀赋因素

上游行业生产过程需要充分利用棉花生长季的平均温度、光照与水资源等自然因素。理论上,自然禀赋对棉花生产是把“双刃剑”。一方面,气候变暖可能会增加积温,延长作物生长期,增加复种指数,增强二氧化碳施肥效应,进而提高棉花产量[14];另一方面,气候变暖可能使害虫顺利越冬而引发更多病虫害,造成棉花减产等负面影响。此外,降水量过多且集中可能导致棉花蕾铃脱落,使棉花产量下降。由此可见,各地区棉花生长季的平均温度、光照和水资源总量过高或过低均会对棉花生产造成一定的影响。自然禀赋是影响棉花产业布局的重要因素,但与中下游行业对比,棉花上游行业可能受自然禀赋的影响更显著。基于此,本文提出假设H1:与棉花中下游行业对比,自然禀赋因素对棉花上游行业的影响更大。

2.2 科技因素

相较于上游棉花种植,中游行业对科技需求相对较高,其在棉花产业生产布局中也占据至关重要的地位[13]。相较于下游行业,中游行业因科技投入比较优势使其在棉花加工环节具有较大优势,也会吸引下游厂商在此集聚,进而节约流通成本。与上游行业相比,中游行业区位优势显著,“后向关联”效应会加速棉花产业在生产、产值、技术等方面发生变化,促使上游行业后向关联部门发生改变。换言之,中游行业会加速棉花产业链形成,增强上下游行业的垂直关联,促进棉花产业集聚区域格局和战略性产业基地推进,最终提高棉花产业竞争力。由此可见,基于比较优势的中游行业“产业基地”正逐步形成。基于此,本文提出假设H2:科学技术越发达的地区,棉花产业生产规模越大。

2.3 经济因素

下游行业在棉花产业生产布局的比重不断增大。根据区域比较优势理论,经济欠发达地区更适合发展劳动密集型与资源密集型产业。行业实际竞争优势不仅包括销售优势,还包括土地和劳动力等多方面优势,是产品成本的综合比较优势。综合比较优势促使企业在进行项目决策时不再是单因素考虑,而是多因素综合考虑。在国内国际双循环新发展格局下,中西部地区的新疆、湖北虽然作为我国棉花供应基地之一,棉花生产加工企业也发展迅速,但是经济区位和财政支持略显不足,市场条件也不够成熟;东部沿海地区虽然原棉产量不足,且主要依靠向国内其他棉花主产区域采购或国外进口,但是拥有相对成熟的加工工艺和物流体系,产品销售便利且海外市场广阔,同时市场敏感度也相对较高,能够及时根据市场需求变动做出产品结构调整,获取资源和进入市场的有利条件帮助东部沿海地区相关企业获得产品成本上的优势。基于此,提出本文假设H3:在经济相对发达地区,棉花下游相关行业生产规模将会逐渐扩大,且呈集聚特征。

2.4 政策因素

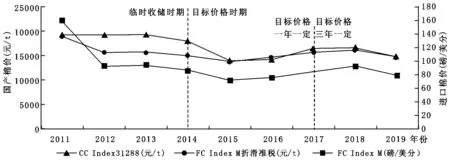

政策是国家调控棉花产业生产布局的重要手段。对于棉花全产业链而言,棉花目标价格改革是影响最为深远的政策。2014 年我国正式发布新疆棉花目标价格改革方案,并不断对改革方案进行完善和创新,迄今已实行两轮:第一轮改革为2014—2016年,第二轮改革为2017—2019 年。棉花目标价格改革使新疆51 个县市植棉面积适度增加,并促使国内棉花生产由南向北,再由北向西北内陆地区(新疆)转移。在目标价格改革作用下,棉花市场价格形成机制逐渐恢复,国内外棉花价差显著缩小并实现接轨联动(图1)。效率不同的棉花生产经营者加速分化,棉花质量等级和单产水平不断提升,棉花生产效率得到提高,国际竞争力有所增强。其中,效率提升最显著的省份是新疆。此外,棉花目标价格改革有效缓解了我国纺织业用棉成本过高的问题。2014年实施棉花目标价格改革后,我国棉纺织企业亏损面开始逐年下降,2017 年第二轮改革后,当年亏损面下降超过10 个百分点[15]。由此可见,政策改革直接影响棉花产业链上游行业,并且间接影响棉花中下游行业,客观上促进了棉花产业链生产布局变迁。基于此,提出本文假设H4:政策对棉花全产业链布局均有影响,但与棉花产业链中下游相比,棉花产业链上游行业受政策的影响更大。

图1 2011—2019 年国产棉价与进口棉价变动趋势Figure 1 Change trend of domestic cotton price and imported cotton price from 2011 to 2019

3 研究方法、指标选取及数据来源

3.1 研究方法

重心模型:重心模型是研究和分析要素空间变动情况的重要方法和工具,要素重心移动能够客观地反映要素空间集聚或扩散特点及其位移规律[16]。本文采用重心模型测算我国棉花产业重心,以此反映棉花生产布局变迁规律。重心模型计算公式为:

式中,Xt和Yt分别为第t 年棉花产业重心地理位置的经度和纬度;Xi和Yi分别为i 地的经度和纬度;Ait为i省第t年棉花产量;n =12,表示12 个棉花主产省份。

棉花产业链相关行业生产重心移动距离计算公式为:

式中,E为将产业重心地理坐标转换为平面距离的值,本文借鉴杨万江、陈文佳的研究[17],将E 取值为111.111km;Xa、Xb、Ya、Yb分别为第a 年和第b年棉花产业的重心经度和纬度;D 为产业重心从第a年到第b年移动距离。

生产布局指数(PLI):生产布局指数通过某地区产量占全国总产量的比值来探究棉花产业布局特征。生产布局指数(PLI)计算公式为:

3.2 指标选取

生产布局相关指标:通过对相关文献研究方法的学习与借鉴[4,5,13]。考虑棉花产业链上、中、下游数据的可获得性和代表性,本文选择原棉种植业代表棉花产业链上游行业,棉纱生产作为棉花中游行业代表,纺织服装业作为棉花下游行业代表。为避免价格浮动和地区差异影响,本文选取2002—2018年全国12 个棉花主产省份产量数据,具体包括各省份原棉产量(万t)、棉纺企业产量(万t)和纺织服装行业产值(亿美元)。

生产布局影响因素:①棉花生长季的平均温度。温度显著影响棉种的萌发率和出芽率[21],日间最高温度相对升高,棉花光合作用强度增加,根细胞透性、吸收养分能力、生长速度都得到提升[22]。棉花生长季水资源总量包括地表水和地下水,单位面积水量(万m3/km2)是年水总量与地方土地面积比值,是衡量自然资源禀赋的较好指标。光照强度不仅对植物光合特性有显著影响,还对叶片结构形成起重要作用[23,24],强光能够激活并提高植物光合作用的光反应强度[25]。②科技因素。科技因素可从投入或产出来衡量。由于科技产出数据获得和指标选取较困难且没有统一标准,因此从科技投入选取指标。鉴于尚无棉花产业研究与试验发展经费统计数据,本文采用全行业研究与试验发展经费反映科技因素对棉花产业布局的影响。③经济因素。区域发展水平能较好映射经济因素对棉花产业链相关行业生产布局的影响,本文选取人均国内生产总值代表区域经济发展水平。④政策因素。包括2011—2013 年棉花临时收储政策和2014—2018 年棉花目标价格补贴政策。单位面积原棉产量能反映棉花目标价格补贴政策对棉花相关行业生产布局指数的影响,具体可以用各省原棉产量除以植棉面积得到[13]。

3.3 数据来源

产出指标来自2002—2018 年《中国农业统计年鉴》《中国统计年鉴》《中国纺织工业发展报告》;棉花生长季平均温度来自《中国气象统计年鉴》;全行业研究与试验发展经费来自国家统计局官网《全国科技经费投入统计公报》;单位面积水资源、单位面积产量和人均国内生产总值数据来自《中国统计年鉴》。为削弱通货膨胀对测算结果的影响,农产品货币性指标均进行CPI折算处理。

4 结果及分析

4.1 重心模型分析

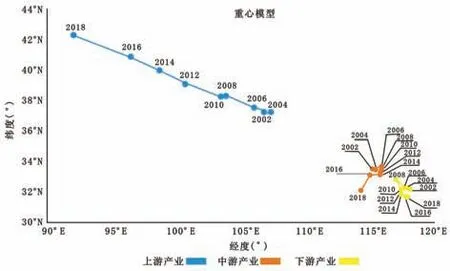

进入21 世纪,我国原棉生产重心在92.02°—107.43°E、37.17°—42.23°N之间变化,整体向西北移动变化的趋势明显(图2)。具体可分为两个阶段:2002—2010 年为第一阶段。该阶段棉花生产重心以63.54km/t向西北方向缓慢移动,表明虽然西北地区在棉花生产具有比较优势,但植棉面积并没有显著扩大。2011—2018 年为第二阶段。2011—2013 年棉花临时收储政策和2014 年以来棉花目标价格补贴政策的实施对保障棉农收益、稳定棉花生产和完善棉花价格形成机制等方面都有积极效果,进一步扩大了西北内陆地区的棉花生产优势,促使该阶段棉花生产重心整体向西北方向以170.13km/t的速度快速移动,棉纱行业生产重心在114.80°—116.36°E、32.06°—33.65°N之间变化,纺织服装企业生产重心在117.16°—118.29°E、31.66°—32.77°N 之间变化。总体来看,棉纱和纺织服装行业生产重心变化不显著,但仍保持向东南沿海地区移动的趋势,移动速度分别为22.91km/t和32.13km/t。沿海地区资本集聚和先进纺织服装技术促使棉纱行业和纺织服装行业生产重心向东南沿海地区加强。

图2 2002—2018 年我国棉花产业重心演变轨迹Figure 2 Evolution track of China′s cotton industry focus from 2002 to 2018

4.2 生产布局指数测算结果

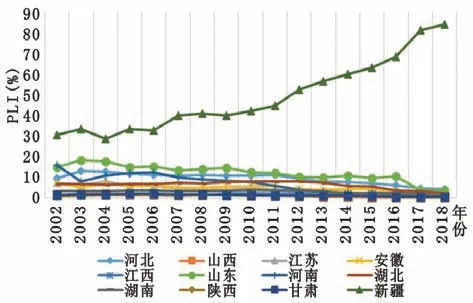

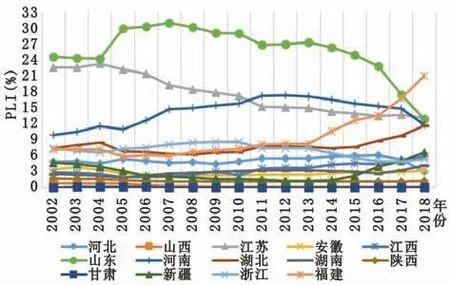

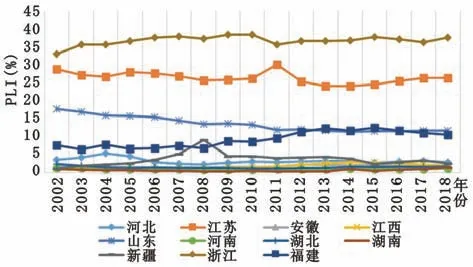

在全国12 个棉花主产省份中,原棉生产布局指数最高的是新疆,为85.10%;其次是河北与山东,分别为4.17%与3.33%;其他省份的原棉生产布局指数均低于3%。棉纱生产布局指数最高的是福建和山东,分别为21.08%和12.82%;其次是江苏和湖北,分别为11.71%和11.69%;江西、湖南、陕西与甘肃的棉纱生产布局指数均不足5%。纺织服装销量最高的是浙江和江苏,分别为37.42%和26.24%;其次是山东和福建,分别为11.72%和10.53%;其他省份的纺织服装出口均低于3%。由此可见,棉纱、纺织服装生产地区和原棉生产地区呈现较大差异,尤其是西北内陆棉区和沿海地区。地理位置是造成差异的重要原因,沿海港口是生产力集聚最具吸引力的节点,对交通架构、产业选择和物流运输提升起到了“纲举目张”的作用。不仅如此,东部沿海地区还是我国直接面向欧盟与“一带一路”沿线国家的重要窗口。

我国原棉种植由南向北,再向西北内陆地区不断转移,中游棉纺生产由华中地区向华东地区沿海省份转移,纺织服装生产集中在东南沿海地区且不断加强。2002—2018 年,由于新疆的综合比较优势和政策扶持,其原棉生产布局指数由30.4%增长到85.1%;黄河流域由于棉花生长季低温阴雨天气和比较效益降低,导致棉农植棉积极性下降。此外,国家为保证粮食安全,扩大“菜篮子”生产,压缩了植棉用地,致使其他棉花主产区生产布局指数持续下降。浙江和福建海河与运河四通八达,拥有众多天然港口和海湾,独一无二的地理位置为纺织服装企业开展海外贸易提供了便利条件。浙江和福建先后成立了相关行业协会,在反馈市场信息、维护行业秩序等方面起到了至关重要的作用,促使棉纱和纺织服装生产布局指数上升;而山东棉纱和纺织服装企业由于出现缺乏平台、新技术迭代滞迟、小微企业资金投入不足等问题,导致棉纱产量和纺织服装出口不断下降[26]。

2002—2018 年全国12 个棉花主产省份原棉PLI变化情况如图3 所示,全国14 个棉纱主产省份PLI变化情况如图4 所示,2002—2018 年全国11 个纺织服装主要出口省份PLI变化情况如图5 所示。

图3 2002—2018 年全国12 个棉花主产省份原棉PLI变化情况Figure 3 Changes of cotton PLI in 12 major cotton producing provinces in China from 2002 to 2018

图4 2002—2018 年全国14 个棉纱主产省份PLI变化情况Figure 4 Changes of cotton PLI in 14 major cotton yarn producing provinces in China from 2002 to 2018

图5 2002—2018 年全国11 个纺织服装主要出口省份PLI变化情况Figure 5 Changes of cotton PLI in 11 major textile and garment export provinces in China from 2002 to 2018

4.3 生产布局影响因素

本文采用的面板数据包含12 个棉花主产省份、17个时期,选取面板数据模型分别对影响棉花产业链上、中、下游产业布局指数的关键因素进行回归,回归结果如表2 所示。

表2 生产布局影响因素模型回归结果Table 2 Regression results of influencing factors model of production layout Chain

从表2 可见:①棉花生长季的平均温度对原棉布局的影响显著为正,对中游棉纱和下游纺织服装行业的布局有正向影响。棉花生长季平均温度每提高1 个单位,原棉的生产布局指数将上升0.308 个百分点,棉纱和纺织服装行业生产布局指数将上升0.221和0.012 个百分点。温度是棉花进行新陈代谢的能量基础,西北内陆地区2002—2018 年积温增加,热量条件的大幅度提高延长了棉花生长期[28]。即棉花生长季温度相对越高,省份棉花种植规模越大,但中游棉纱和下游纺织服装行业多在工作车间进行,受温度影响不大,因此棉花生长季平均温度对棉花产业链上游行业生产布局的影响更大,假设H1得到验证。②棉花生长季水资源总量对上游棉花生产布局的影响显著为负,对中游棉纱和下游服装行业的影响为负。棉花生长季降水量每提高1 个单位,省份原棉、棉纱和服装的生产布局指数会降低0.01、0.069和0.236个百分点。棉花生长季降水量过密集可能导致结铃率下跌,致使蕾铃脱落,不利于棉花成长。同时,降水过多也可能对棉纱和纺织服装企业的物流交通造成影响。因此,棉花生长季降水量相对越大,导致省份棉花生产规模越小、棉纱和纺织服装行业的生产规模也受到负影响。③棉花生长季光照时数对棉花生产布局的影响显著为正,但对棉纱生产布局的影响显著为负,对下游服装行业生产布局的影响为负。棉花生长季光照时数每提高1个单位,棉花上游生产布局提高将0.362 个百分点,但中游棉纱和纺织服装行业产量将分别下降0.035个百分点和0.138 个百分点。从棉花种植特性而言,由于棉花是喜光作物,日照时长与棉花成铃率呈现显著正相关关系,同时也对棉花纤维等级有影响[27]。我国不同区域日照时长差异对棉花种植区域变迁有深远影响,地区光照时数相对越长,地区棉花相对生产规模越大。西北内陆地区光照充足是其他棉区无法比拟的天然植棉优势,而东部沿海地区光照时长较西北内陆地区短,随着光照时数相对增长,地区棉纱和服装相对生产规模反而略有缩小。因此,同棉花中下游行业对照,自然禀赋因素对棉花上游行业布局影响更大,假设H1成立。④科技因素对原棉生产布局的影响为负,对棉纱和服装行业生产布局的影响显著为正,研究与实验发展经费每提高1 个单位,省份原棉生产布局指数将下降0.01 个百分点,但棉纱和纺织服装行业生产布局指数将分别上升0.078 和0.145 个百分点。由于棉纱和纺织服装业对技术的要求较高且纺织技术更新换代快,形成研究与实验发展经费越高、省份科技越发达、地区棉纱和纺织服装企业相对生产规模越大的格局,但随着科技投入增大,棉花生产重心不断向西北内陆地区转移,其他地区原棉(除新疆地区)生产规模相对越小,说明科技投入并不是原棉生产规模的决定性因素。科技越发达,地区棉纱和纺织服装行业的生产规模越大,即棉纱和纺织服装行业可以验证假设H2。⑤经济因素对原棉、棉纱和纺织服装业布局的影响显著为正。人均GDP 每提高1 个单位,省份原棉、棉纱和服装生产布局指数将分别提高0.002、0.043和0.489 个百分点。即人均GDP 越高,地区经济越发达,棉花产业规模越大,特别是浙江、福建等沿海地区,因地理环境优越、企业创新能力强、重视人才培育和国家政策大力扶持,促进其经济发展,间接推动了棉纱和纺织服装业的发展。新疆经济发展相对滞后,人均GDP 水平相对不高,且处于棉花产业链上游的生产重心,因此人均GDP 对棉花种植规模的影响较小。由此可见,经济越发达的地区,棉花中下游行业的生产规模越大,假设H3成立。⑥政策因素对原棉和棉纱生产布局的影响显著为正,对服装生产布局的影响为正。单位面积原棉产量上升1 个单位,省份原棉、棉纱和服装生产布局指数将分别上升0.253、0.017 和0.049 个百分点。这表明棉花目标价格改革等政策对棉花产业有较深远影响,且与中、下游行业比较,棉花产业链上游行业受棉花目标价格改革的影响更大,假设H4得到验证。

5 结论、讨论与对策建议

5.1 结论与讨论

本文基于我国12 个棉花主产省份2002—2018年的面板数据,选取生产布局指数、重力模型分析了了棉花产业链区域布局现状及变迁特征,并采用固定效应模型解析其产业布局变动的影响因素,得到以下结论:①棉花产业链上游布局呈现新疆“一家独大”的特点,棉花产业链中下游布局呈现“东多西少”的特点。棉花产业链上游行业不断向西北内陆棉区迁移,中游行业由北向南,再向东南沿海地区转移,下游纺织服装行业较稳定集中于东南沿海地区,且呈现逐渐加强的趋势。②生长季水资源总量对棉花生产具有负向影响,平均光照时长、平均温度对棉花生产具有正向影响;政策扶持是棉花产业链上中游行业发展的显著影响因素;对比中下游行业,生长季的平均温度、水资源总量、光照时长与政策扶持对上游行业布局的影响更深切。③经济因素对棉花产业链上中下游行业发展具有显著的正向影响,对下游行业影响最为显著;科技因素对棉花产业链中下游行业发展具有显著的正向影响;对比上游行业,经济因素和科技因素对棉花产业链中下游行业布局的影响更大。

从产业链视角出发描述我国棉花相关行业生产布局变化过程,深入厘清棉花相关行业生产布局演化及其影响因素对发展意义重大。与此同时,棉花相关行业生产布局变化存在较多复杂的关系,受到数据可得性等条件限制,本文构建的体系还存在进一步补充、完善和提升的空间。此外,棉花相关行业生产布局变化涉及众多因素,如何更加科学准确地甄别棉花相关行业生产布局发展的影响因素需在未来研究中持续深化。

5.2 对策建议

为了促进棉花产业链上相关行业布局优化,使我国棉花产业竞争力跨上新台阶,本文提出以下对策建议:①从棉花产业链各环节考虑,既要分行业做好产业链战略设计,又要推进产业链纵向间的协同发展。②上游优势区域要立足自然资源禀赋,打破“一家一户”的传统生产模式,加强合作组织建设,大力推进行业生产规模化、组织化和标准化;在加紧研发植棉相关技术、完善新技术推广的同时,应转变农户植棉理念,形成“独树一帜”的特色产业区。③中游优势区域要加快设备技术改造,降低棉纱生产过程中的“副作用”,积极响应国家绿色、可持续发展原则,实现棉纱行业绿色生产和高质量发展齐头并进。此外,作为棉花产业链中游行业,棉纱行业应充分利用市场通用技术规范,做到既与上游原棉生产有效衔接,又与下游纺织服装市场需求接轨,加大与产业链上下游的链接密度与链接强度,在稳固上游农业基础与下游服装产出的同时,不断增强各行业重要产品的技术攻关能力,切实提高棉花产业链的现代化水平。④对于下游纺织服装企业,要不断提升棉纱利用效率和服装生产质量,继续培育优势出口产业集群,在坚持扩大内需的前提下,扩大服装出口规模,促进国内国际双循环,推动我国棉花产业由增产导向向提质导向转变。此外,要不断深化“产教融合、校企合作”,加快高素质、高技能纺织服装产业人员队伍的培养和建设,在促进专业技能培训和纺织服装产业转型协调发展的同时把脉国际市场,逐步带动培养储备本土人才,形成人才更新梯队,提高纺织服装产品的国际竞争力。

猜你喜欢

少儿科学周刊·儿童版(2022年10期)2022-06-27

纺织科学研究(2021年9期)2021-10-14

今日农业(2021年13期)2021-08-14

今日农业(2020年18期)2020-12-14

小读者(2020年4期)2020-06-16

现代纺织技术(2019年2期)2019-09-10

当代陕西(2019年13期)2019-08-20

纺织导报(2016年9期)2016-05-14

红领巾·萌芽(2015年6期)2015-08-14

纺织导报(2015年3期)2015-04-09