企业全要素生产率显著提高的法律因素

2022-08-10 14:54聂一凡王耀平马芬芬

西安电子科技大学学报(社会科学版) 2022年2期

聂一凡,王耀平,马芬芬

(1. 西安欧亚学院 工商学院,陕西 西安 710065;2. 哥伦比亚大学 SPS 学院,美国 纽约 10027;3. 西北大学 经济管理学院,陕西 西安 710127)

引言

在党的十九大报告中,强调了提高全要素生产率对我国转变经济发展方式的重要性。企业全要素生产率的提高,不仅取决于企业自身的发展能力和竞争优势,还依赖着市场经济环境和法律制度环境。受金融发展滞后和法律法规不完善等因素的影响,我国企业普遍面临着较大的融资约束[1],导致创新活动受到严重制约[2],技术进步受到阻碍,进而对全要素生产率造成负面影响。相应的,优化法律制度环境,改善企业面临的融资环境,会对全要素生产率产生有利影响[3]。《物权法》将应收账款和存货等流动资产纳入可担保的抵押物范围,增加了企业的负债能力,能够有效的缓解企业融资约束。在此背景下,研究《物权法》出台对企业全要素生产率的影响有重要的现实意义。

现有研究基本认同融资约束对企业全要素生产率有负面影响。宋敏等学者研究了金融科技与企业全要素生产率之间关系,认为金融科技能在“量”上缓解企业融资约束,进而显著提高企业全要素生产率[4]。学者孙阳阳和丁玉莲的研究表明企业融资约束得到缓解后,有足够的资金进行研发活动,从而提高全要素生产率[3]。部分学者还从产业角度论证了融资约束对产业全要素生产率的影响,如胡泉水等学者的研究表明融资约束加剧了农产品加工企业技能结构失衡,进而制约其全要素生产率的提高[5]。除以上研究外,蒋长流等学者基于A 股上市公司的数据,发现融资约束大的企业更容易受到大股东掏空的侵蚀,对企业全要素生产率造成负面影响[6]。

《物权法》出台可以提高企业负债融资的规模。从资金供给者的角度看,法律制度的完善有利于提高债权人的保护水平,刺激债权人提高资金供给水平[7]。郑志刚和邓贺斐的研究发现银行信贷规模与法律环境呈正相关关系,《物权法》的出台有利于增加银行信贷规模[8];从资金需求者的角度看,《物权法》出台使得资金需求者的融资规模增加。学者Bae 和Goyal 认为法律制度越完善,越有利于企业从外部获得融资[9]。Berkowitz 等学者提到部分企业在《物权法》出台之后,能够弥补由于抵押担保品缺乏而导致的融资紧张,使其融资规模出现显著增长[10]。学者Qian 和Strahan 则认为法律制度出台能够降低企业的融资成本,提高企业融资规模[11]。

根据以上研究发现,从理论上看,《物权法》可以通过缓解企业融资约束,进而提高企业全要素生产率。因此,本文选择2004-2010 年A 股上市公司为研究对象,实证检验《物权法》出台对企业全要素生产率的影响情况,具体内容如下:首先,分析《物权法》提升企业全要素生产率的机理;其次,使用双重差分法进行实证检验;最后,从法律制度环境和金融市场化程度出发,对《物权法》出台提升企业全要素生产率的作用进行异质性检验。

本文的边际贡献有两点:第一,从法律的视角完善了企业全要素生产率影响因素的研究,对如何完善法律制度以提升企业全要素生产率具有重要的现实意义。第二,以《物权法》出台为准自然实验,检验了融资约束对企业全要素生产率的影响,为融资约束与全要素生产率的关系的研究提供了新的证据。

一、制度背景与理论分析

(一)《物权法》发展历程

担保物权制度的法律规定是在发展中逐步完善的,具体可分为三个阶段:第一阶段:萌芽阶段(1981-1994)。1981 年颁布的《中华人民共和国经济合同法》首次对担保这一概念做了正式规定,1987 年《中华人民共和国民法通则》对担保和抵押作了初步规定,这一时期主要是对相关概念进行规定和解释,对担保制度进行了初步设计和规定;第二阶段:发展阶段(1995-2006)。1995 年出台了《担保法》,对抵押权和质押权等概念作出了规定,但此时物权制度仍未完善,例如主要贷款机构银行在发放抵押贷款时要求以不动产为担保品,缺乏不动产的企业仍旧难以获得抵押贷款;第三阶段:完善阶段(2007-至今)。2007 年《物权法》出台,进一步完善了担保物权制度,《物权法》对所有权、担保物权和用益物权等物权归属做了详细的规定,并构建了更为完整的担保物权制度,对企业债务融资行为产生了积极影响。

(二)理论分析

我国资本市场发展仍处于初级阶段,企业的融资渠道较为单一,大多数企业只能选择银行贷款作为主要的融资渠道,然而由于银行与企业之间存在信息不对称,以银行为主的传统金融机构在发放贷款时,更倾向于给大型国有企业发放贷款,使得那些具有发展潜力的中小企业面临信贷配给[12]。融资约束会严重阻碍企业的研发和技术进步,而技术进步受阻会进一步妨碍全要素生产率提升[13-14]。由此可见,缓解融资约束可以有效的提高企业全要素生产率。

法律制度可以很大程度上影响企业的负债融资[15,16]。在《物权法》出台之前,我国的担保物权制度比较落后,大多数企业缺乏合法的抵押品,较难获得信贷资金支持,使得企业普遍受到较大的融资约束。《物权法》出台之后极大缓解了企业的融资约束。具体的,《物权法》出台可以从两方面缓解企业的融资约束。首先,《物权法》扩大了抵押物范围,例如增加了存货和应收账款等新型担保物权,极大地增加了企业运用担保品进行融资的操作空间。由于交易市场信息不对称、契约不完备等因素的普遍存在,使得企业能否提供可信赖的担保品成为其是否获得融资的重要条件。而《物权法》将应收账款等流动性资产作为合法的抵押品,不仅提升了企业在资本市场获得融资的机会,还能通过流动资产的市场化交易,提高流动资产的市场价值,促进银行等金融机构向企业提供流动性资产抵押贷款,极大缓解企业面临的融资约束问题。其次,《物权法》不仅放宽了担保物权行使的条件,还降低了抵押贷款的交易成本。对于债权人来说,《物权法》对担保物权贷款的偿还方式、偿还过程和偿还顺序做了新的规定,降低了债权人抵押贷款的风险,激励债权人提高资金供给。对债务人来说,《物权法》简化了其实现抵押权的程序,提高了抵押财产执行的效率,降低了债务人抵押贷款的成本,激励企业的融资行为。由此可见,《物权法》出台会从供给和需求两方面来缓解企业面临的融资约束。

结合以上分析提出如下假设:

假设1:《物权法》出台能够推动企业提高全要素生产率。

根据以上分析发现,《物权法》出台通过缓解融资约束提升企业全要素生产率,融资约束大的企业对《物权法》出台的反应更敏锐。因此,融资约束越大的企业,《物权法》出台缓解融资约束的作用越大,进而提升全要素生产率的作用越强。据此,提出如下假设:

假设2:《物权法》出台通过缓解融资约束提升企业全要素生产率,企业融资约束越大,《物权法》出台后提高企业全要素生产率的作用越显著。

企业融资约束受到法律制度环境和金融市场化程度等因素影响,法律制度环境好的地区,无论是产权和契约保护力度还是法律执行效率都比较高[17]。在《物权法》出台后,法律制度环境好的地区担保物权制度改革执行得更好,缓解融资约束能力更强,提升全要素生产率的作用效果更明显。而金融市场化程度高的地区,金融资源更丰富,金融资源配置效率更高[18]。《物权法》出台后,金融市场化程度高的地区,企业能够充分利用金融市场资源缓解融资约束,提升全要素生产率的作用更大。由此,提出如下假设:

假设3:《物权法》出台提升企业全要素生产率的作用在法律环境好的地区更大。

假设4:《物权法》出台提升企业全要素生产率的作用在金融市场化程度高的地区更大。

二、研究设计

(一)模型设定

使用双重差分法进行政策效应评估,能够很大程度上避免内生性问题。因此,本文采用双重差分法来研究《物权法》出台对企业全要素生产率的影响。构造的基准模型如下:

其中,TFPit表示企业全要素生产率;Policyi表示政策是否实行的变量,政策出台之后的年份取1,政策出台之前的年份取0;Lowt为分组变量,实验组取1,对照组取0;Controlit为控制变量;βi为个体固定效应,βt为时间固定效应;c为常数项、εit为残差项;下标i 表示公司、下标t 表示年份。Policyi·Lowt为政策变量和分组变量的交互项,α1反映了政策效应,当α1大于0 时说明《物权法》出台对企业全要素生产率有正向影响,小于0 则相反。本文所有的回归均控制了个体固定效应和时间固定效应。

(二)变量设置

1.被解释变量

被解释变量为企业全要素生产率(TFP)。采用LP 法和GMM 法估计企业全要素生产率[19-20]。

2.解释变量

本文的核心解释变量为《物权法》出台政策虚拟变量(Policyi)与分组虚拟变量(Lowt)的交互项Policyi·Lowt。在设置实验组和对照组时,参考学者Vig、钱雪松和方胜的设置方式[21-22],从公司固定资产占比的角度出发来构造,逻辑如下:在《物权法》出台之前,固定资产占比较高的公司就可以抵押固定资产而获得贷款,《物权法》出台对其债务融资的影响相对有限。而对于固定资产占比较低的公司,在《物权法》出台之前,可用于抵押贷款的固定资产很少,因此其对担保物权制度的变革更为敏感。简言之,《物权法》的出台对固定资产占比高的公司产生的作用小,对于固定资产占比低的公司产生的作用大。因此本文从公司固定资产占比的角度出发来构造实验组和对照组。具体操作为,将样本公司的固定资产占比从低到高排序后分为三组,占比最高的1/3 作为对照组,占比最低的1/3 作为实验组,在设置分组虚拟变量时,实验组取1,对照组取0。

3.控制变量

在控制变量选择上,参考王思文和孙亚辉、钱雪松和方胜的设置方法[23-24],选择如下描述企业特征的变量作为控制变量:资产负债率、流动资产比率、资产报酬率、财务杠杆、市值有限资产比、托宾Q 值和企业规模。控制变量的计算方式见表1。

(三)数据来源

本文基于2004-2010 年A 股上市公司的数据,数据主要来自WIND 数据库。在进行样本数据筛选时,剔除了ST 类、*ST 类和数据缺失的上市公司,最终得到7423 个公司—年份的观测值。由于《物权法》在2007 年正式开始施行,因此将2004-2006 年作为担保物权制度改革之前,将2007-2010 年作为改革之后。表1 汇报了变量的描述性统计结果。

表1:变量定义和描述性统计

三、回归分析

(一)基准回归结果

为了检验《物权法》出台对企业全要素生产率的影响,本文基于式(1)进行回归分析,表2 汇报了结果。列(1)-(4)中政策变量和分组变量交互项的系数均显著为正,这说明《物权法》政策出台可以显著提升企业全要素生产率,假说1 得证。《物权法》出台通过扩大企业抵押担保品范围,使得企业融资能力得以提升,为企业研发、技术引进等提供了资金支持,这些将有利于企业提高全要素生产率。

控制变量中,资产报酬率越高,企业全要素生产率越高,企业规模越大,企业全要素生产率越低,这一结果符合预期。而资产负债率和流动资产比率在两种TFP 计算方法下回归系数符号相反,财务杠杆、市值有形资产比、托宾Q 值三个指标在两种TFP 计算方法下显著性表现不同。

表2:基准回归结果

(二)稳健性检验

本文通过重新选择分组标准进行稳健性检验。第一种,仍然将固定资产占比最高的1/3 企业作为对照组,而将固定资产占比位于中间的1/3 企业作为实验组,并根据实验组取1、对照组取0 生成新的虚拟变量Low1进行回归分析;第二种,选择固定资产占比高的1/2 企业作为对照组,占比低的1/2 企业作为实验组,并取值生成新的虚拟变量Low2进行回归分析。如果在以上两种新的分组方式下,担保物权制度改革虚拟变量(Policyi)与分组虚拟变量(Lowt)的交互项的系数仍然显著,则说明实验组和对照组的设置是合理的。

表3:稳健性检验结果

根据表3 的检验结果可以看出,在新的分组方式下,政策虚拟变量与分组虚拟变量交互项的系数仍然显著为正,说明更换分组方式后,《物权法》的出台仍然有利于提高企业全要素生产率,这与本文最初设置的实验组对照组的回归结果相同,因此本文对实验组和对照组的构造方式是合理的。

(三)平行趋势检验

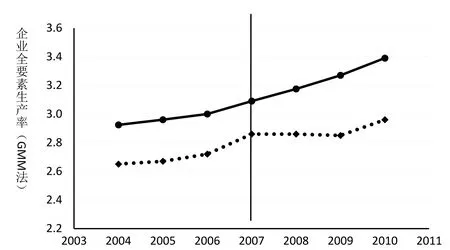

1.企业全要素生产率的时间趋势图

根据固定资产占比最高1/3 企业为对照组,占比最低1/3 企业为实验组,分别计算两组样本在2004-2010 年企业全要素生产率的均值,并根据计算结果绘制时间趋势图,如图1 和图2 所示,图1 的企业全要素生产率是采用GMM 法计算出来的,图2 的企业全要素生产率是采用LP 法计算出来的。图中实线为实验组的TFP 均值的变化情况,虚线为对照组的TFP 均值变化情况。根据图1 可以看出,在《物权法》出台之前,实验组和对照组具有相同的增长趋势,而在《物权法》颁布之后,实验组的TFP 均值变化情况明显快于对照组的变化,两组TFP 的增长趋势明显在扩大。从TFP 变化趋势图可以初步证明实验组和对照组满足平行趋势假定。

图1:企业全要素生产率变化趋势图(基于GMM 法)

图2:企业全要素生产率变化趋势图(基于LP 法)

2.平行趋势检验

在进行平行趋势检验时,需要重点考察《物权法》出台之前实验组和对照组是否具有共同趋势,因此,需要构造《物权法》出台之前的年份变量year2004、year2005 和year2006(2004、2005 和2006年份取1,其他年份取0),并与分组变量形成交互项,将交互项加入回归模型中,如果Policyi·Lowt的系数显著,年份变量与分组变量交互项的系数不显著,则说明在物权担保制度改革之前,实验组与对照组具有共同趋势。根据表4 的检验结果可以看出,在两种TFP 计算方法下,Policyi·Lowt的系数都是显著为正的,而仅在LP 方法下2004 年的交互项在10%的水平下显著,其他年份均不显著,因此可以认为满足平行趋势检验。

表4:平行趋势检验结果

(三)《物权法》出台提升企业全要素生产率的机制检验

在上文研究的基础上,对《物权法》出台提升企业全要素生产率作用机制展开检验,如果融资约束机制真的成立,那么企业全要素生产率的变化将表现出以下特征:《物权法》出台将对融资约束大的企业全要素生产率提高作用更大;而对融资约束小的企业,在《物权法》出台后全要素生产率的提升效果很小或者不明显。基于以上分析,参考学者钱雪松和方胜的检验方法[24],对这一机制展开实证检验。本文所使用的企业融资约束指数SA,参考学者卢盛峰和陈思霞的计算方式[25],选择具有很强外生性的企业规模和企业年龄两个数据来构造SA 指数,衡量样本企业所面临的融资约束程度。SA 的计算公式为:SA = -0.737*Size+ 0.043*Age2-0.040*Age,其中Size 表示企业规模,Age 表示企业年龄。按照SA 指数的中位数将样本分成融资约束较强和融资约束较弱两个子样本,分别在子样本内按照固定资产占比三分数构造对照组和实验组,并运用双重差分法展开分组检验,检验结果如表5 所示。

表5:融资约束机制检验结果

根据检验结果,当融资约束大时,两种计算方法下,政策变量和分组变量交互项的系数都是显著为正的,而当融资约束小时,交互项的系数不仅特别小,而且不显著。与融资约束小的企业相比,《物权法》的出台对融资约束大的企业全要素生产率的提升作用更明显,假说2 得以验证。这说明,《物权法》出台通过缓解融资约束提升企业全要素生产率的作用机制确实存在。

(四)《物权法》出台提升企业全要素生产率的异质性检验

各省份法律制度环境和金融市场化数据使用樊纲等学者的“政府与市场的关系指数”和“金融业的市场化指数”衡量,并取2004-2010 年的平均值代表各地区的法律制度环境和金融市场化程度。参考钱雪松和方胜的检验方法[24],按照中位数法,将样本分为法律制度环境好和法律制度环境差、金融市场化程度高和金融市场化程度低两组,分别进行回归检验。

1.法律制度环境异质性检验

根据表6 可知,法律制度环境好的样本中,两种计算全要素生产率的方法下交互项Policyi·Lowt的系数都是显著为正的,而在法律制度环境差的样本中,两种计算全要素生产率的方法下交互项的系数都是不显著的。这表明《物权法》出台提高企业全要素生产率的作用在法律制度环境好的地区更大,假设3 得以验证。进一步说明,在法律制度环境差的地区,《物权法》出台缓解融资约束的能力受到产权和契约保护力度差、法律执行效率低等因素的制约,较难发挥其促进企业全要素生产率提升的作用。

表6:法律制度环境异质性检验结果

2.金融市场化程度异质性检验

从表7 可知,在金融市场化程度高的样本中,两种TFP 计算方法下,交互项Policyi·Lowt的系数都是显著为正的,而在金融市场化程度低的样本中,交互项的系数不仅比较小而且不显著。这说明《物权法》出台提高企业全要素生产率的作用在金融市场化程度高的地区更大,假设4 得到验证。在金融市场化程度低的地区,信息不对称和委托代理问题严重,金融资源也更加匮乏,导致《物权法》对融资约束的影响不显著,进而未能显著提升企业全要素生产率。

表7:金融市场化程度异质性检验结果

四、结论与启示

近年来,如何提高企业全要素生产率是国家重视的焦点。然而由于中国企业普遍面临较强的融资约束,导致企业研发投入不足,企业全要素生产率普遍不高。本文考察了《物权法》出台对企业全要素生产率的影响及其机理,并且采用双重差分模型进行实证检验。主要的研究结论如下:第一,《物权法》出台对企业提高全要素生产率具有显著的促进作用;第二,缓解融资约束是《物权法》出台促进企业全要素生产率提高的作用机制,当企业面临的融资约束越大,《物权法》出台对全要素生产率的提升作用越明显;第三,《物权法》出台缓解融资约束提升企业全要素生产率的作用效果受法律制度环境和金融市场化程度等因素的影响,法律制度环境越好、金融市场化程度越高的地区,《物权法》出台促进企业全要素生产率的效果越大。

根据本文的研究结论,有以下三点政策启示:其一,《物权法》出台对企业全要素生产率提高有积极影响,所以政府应该继续改革完善《物权法》,充分发挥其促进企业全要素生产率提升的作用;其二,由于融资约束是《物权法》促进企业全要素生产率提升的作用机制,所以为了提高企业全要素生产率,政府应当努力营造良好的融资环境,不断深化金融市场改革,致力于解决企业面临的融资难、融资贵等问题,努力降低企业面临的融资约束问题,促进企业展开研发和科技创新活动,提升企业全要素生产率;其三,提高地区法律制度环境和金融市场化程度能够有效地发挥《物权法》提升企业全要素生产率的作用,因此政府应当致力于创造良好的法律政策环境,充分发挥市场调节经济的能力,减少对金融市场的干预,推进金融市场化。

猜你喜欢

决策(2022年7期)2022-08-04

国际商业技术(2022年4期)2022-04-21

看世界·学术下半月(2020年3期)2020-09-10

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

小学阅读指南·低年级版(2017年1期)2017-03-13

法制与社会(2016年30期)2016-11-24

人生十六七(2015年6期)2015-02-28

计算机辅助工程(2012年5期)2012-11-21