新基建背景下大学生金融素养与金融行为探析

2022-09-19 04:17魏蓉蓉范家麟

科技创业月刊 2022年7期

魏蓉蓉,曹 伟,范家麟

(无锡学院 商学院,江苏 无锡 214105)

1 问题的提出

2018年底召开的中央经济工作会议将人工智能等定义为“新型基础设施建设”。《国民经济和社会发展第十四个五年规划和2035远景目标纲要》指出要“布局建设信息基础设施、融合基础设施、创新基础设施等新型基础设施” “要稳妥发展金融科技,加快金融机构数字化转型”。新基建包括信息基础设施、融合基础设施、创新基础设施三大主要内容,其中信息基础设施包括以 5G、物联网、工业互联网、卫星互联网等通信网络基础设施,以人工智能、云计算、区块链等新技术基础设施,以数据中心、智能计算中心为代表的算力基础设施等。而金融科技是依托人工智能、区块链、云计算和大数据等技术衍生的金融服务。信息新基建和金融科技融合发展。金融科技发展有效提升了金融服务的质效,新算法和新场景为包括大学生消费者提供了更多的选择,但也增加了大学生信息泄露、金融欺诈、不良信用记录等风险,也暴露了大学生金融素养的缺乏。随着金融科技发展,大学生在网上信用借贷也变成了生活消费的一种方式。大学生对于校园借贷产品有一定的需求,但金融知识不足。针对信息新基建时代,大学生的金融和法律知识缺乏以及超前消费观等问题,亟需提升大学生金融素养,提高大学生对金融风险和机会的认识,做出理性的金融决策和行为,维护自身合法权益。

2 文献综述

金融素养和金融行为。金融素养( Financial Literacy) 概念由Noctor等[1]在1992年提出,他认为金融素养是管理个人财富方面所具有的高效决策和理性判断能力,而大学生金融行为主要有储蓄、投资、现金和信用管理等行为[2],大学生金融行为是其金融素养的具体表现形式。Lusardi & Mitchell[3]认为金融知识水平较低或者缺乏会导致不合理金融行为,进而对个人金融行为产生长期负面影响。何学松和孔荣[4]研究结果表明,金融素养有助于我国农民的金融行为,即金融素养可以帮助农民做出正确的信贷、理财和保险行为,所以通过金融素养教育增加农民收入是重要的选择。崔静雯等[5]指出,金融知识可以改善金融行为,金融知识的相对贫乏是制约家庭金融行为决策的一个重要因素,因此应大力普及金融知识、加强居民金融知识教育培训以提升居民金融素养。彭积春[6]从借贷、投资以及风险素养3个方面考察了金融素养对家庭借贷行为的影响,最后得出金融素养的提升更有利于城市家庭的正规金融借贷行为。

学校教育与金融素养、金融行为。B.Douglas Bernheim[7]通过调查得出金融教育项目能促进雇主的金融行为,为金融教育的作用提供了实证依据。Richard Disney & John Gathergood[8]发现金融素养水平低下的家庭容易过度负债,而金融教育有助于改善这种状况。俞姗[2]认为大学生的金融行为主要受家庭、同辈群体等因素的影响,加强金融知识普及教育有益于提升大学生金融行为能力。单德朋[9]研究结果显示城镇居民金融素养水平较低,通过金融教育改善金融素养是减缓城市贫困的可行选择。

金融科技创新与金融素养。魏丽萍等[10]指出消费者金融素养水平越高,越倾向于参与互联网金融市场,即消费者互联网金融投资决策的一个重要的前因变量是消费者的金融素养。金融科技时代,金融服务更多元化,但业务边界更模糊,风险形势也更严峻,因此金融科技时代提升消费者金融素养迫在眉睫。于恩锋[11]指出金融科技服务在我国迅猛发展,要求居民金融素养与之匹配,金融科技对金融消费者提出了更高的素养要求,包括新型数字金融产品认知以及风险防范等。

综上分析,金融素养、金融行为、金融教育以及金融科技等已经取得一些进展,但这些研究较为分散,没有将金融科技与金融素养、金融行为、金融教育进行联系,且主要集中在消费者金融素养方面。专门针对大学生金融素养的研究较少,一些校园贷案例表明大学生的金融素养亟待提高,本文将新型信息基础设施建设与金融科技、大学生金融素养与金融行为等结合进行研究。在金融科技加快应用背景下,金融风险凸显,提升大学生的金融素养以及金融安全意识则更为迫切。为此,本文提出如下假设:

假设1:信息新基建背景下,大学生金融素养对其金融行为具有正面推动作用;

假设2:信息新基建对大学生金融行为的影响,随其金融素养的高低而不同;

假设3:信息新基建背景下,金融教育有助于提高大学生金融素养并促进其金融行为。

3 研究设计

3.1 研究方法

本文被解释变量大学生金融行为是排序数据(ordered data),因此使用排序数据模型(ordered probit,简写oprobit)进行估计,oprobit是专门针对被解释变量为排序数据的情况,回归模型设置如下:

behaviori=F(∂NIICi+βCi+ωi)

(1)

其中,behaviori为被解释变量,NIICi是核心解释变量,两者都是排序虚拟变量,Ci则包括一系列人口统计特征的控制变量,F是某非线性函数,具体如下:

(2)

其中,behaviori*是behaviori的潜变量,满足:

behaviori*=∂NIICi+βCi+ωi

(3)

其中,μ1<μ2<…<μJ-1是切点(cutoff points),为待估参数[13]。

3.2 样本分析

受访样本中,女生占样本比例为68.55%,大专学历74.53%,大一年级30.82%,经管类专业64.15%,农村户籍类型56.6%,父母职业类型为非金融类的有91.51%,每月消费支出在2 000元以下占比超过一半,家庭月收入在5000~10000元的居多。样本人口统计特征见表1。

表1 样本人口统计特征

3.3 变量说明

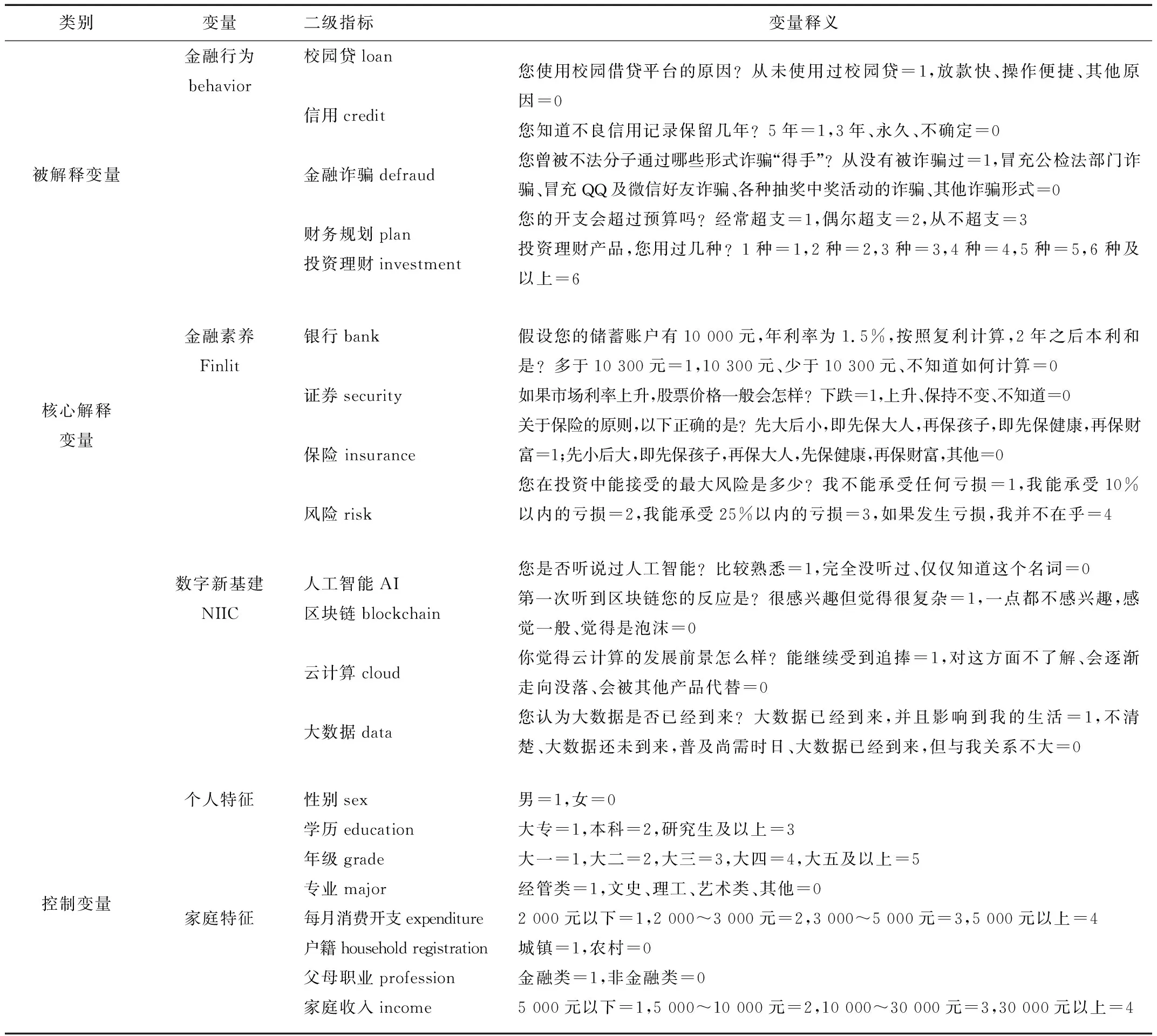

(1)被解释变量。金融行为behavior,通过是否使用校园贷、不良信用记录保留时间、是否被金融诈骗过、开支会超过预算的频率、用过的投资理财产品种类等5个有代表性的问题来全面衡量大学生金融行为,均为虚拟变量见表2。

表2 变量说明

(2)核心解释变量。金融素养(Financial literacy简写Finlit),从银行单复利、证券价格、保险原则以及能接受的最大投资风险4个方面来综合度量,银证保类问题的选择是二值的,回答正确为1,投资风险的选择是多值的,能接受的投资风险越大则赋值越大,取值为1~4。信息新基建(New information infrastructure construction,简写NIIC),通过人工智能、区块链、云计算、大数据4个方面来测度,均为0~1虚拟变量。

(3)控制变。主要是人口统计特征,包括个人特征和家庭特征,前者主要有学历、年级、专业、性别、每月消费开支,后者包含家庭户籍、父母职业类型以及家庭收入[12]。

另外,实证分析中需用到的其它变量还有信息新基建背景下金融素养重要性importance、提高金融素养的有效途径approach。在问卷调查中设置“信息新基建时代提高金融素养重要吗”这个问题,非常重要=4、比较重要=3、不太重要=2、一点也不重要=1,以考虑到大学生对金融素养重要性的看法,通过此变量可以将信息新基建和金融素养结合,其作用类似于信息新基建和金融素养交叉项的作用,以便于研究。提高金融素养的有效途径,可通过学校(学校课程、专题讲座等)=1,通过社会(金融机构宣传等)、其它途径、不知道=0。

3.4 数据来源和描述性统计

本文数据来源于2020年暑假开展的“信息新基建背景下大学生金融素养和金融行为调查问卷”的结果,共有318份有效调查问卷,主要变量的描述性统计如表3所示。

表3 描述性统计

4 结果分析

4.1 大学生金融行为的影响因素

如表4所示,列(2)在列(1)的基础上进一步加入了控制变量,列(3)在列(2)的基础上考虑地区效应,列(1)、列(2)、列(3)的金融素养Finlit显著为正,表明大学生金融素养对金融行为呈显著的正向影响,即大学生金融素养越高,其金融行为不容易出错,与假设1的预期相同。

表4 基准回归结果

控制变量中,年级(grade)和专业(major)对大学生金融行为有明显的正效应,这说明大学生年级越高、专业越是经管类的,其金融行为越不容易出错,即他们会有财务规划、不会使用校园贷、珍惜自己的信用且不容易被金融诈骗等。而性别、学历、户籍类型、父母职业、收入支出比等可能影响大学生金融行为的因素虽为正但不显著。

4.2 稳健性检验

为进一步考察结果的稳健性,本文采用以下方法进行检验:①替换被解释变量和核心解释变量,将被解释变量金融行为通过是否使用校园贷、不良信用记录保留时长、是否被金融诈骗过3个方面衡量,而核心解释变量金融素养相应变成从银行单复利、证券价格、保险原则、能接受的最大投资风险、开支会超过预算的频率、用过的投资理财产品种类6个因素来考虑,如表5的列(1)、列(2)、列(3);第二,改变估计方法,用ologit模型来替换oprobit模型进行估计,见表5的列(4)、列(5)、列(6),以上2种方法均显示结论具有稳健性。

表5 稳健性检验

4.3 大学生金融行为变化的特点

由表6可以看出,无论是否加入控制变量、考虑地区效应,一次项NIIC的系数均不显著为负,二次项NIIC*NIIC的系数始终显著为正。这说明信息新基建发展初期,其对大学生金融行为没有明显影响,发展到一定程度后,其对大学生金融行为的正面引导作用才会显现,即信息新基建对大学生金融行为的影响呈U型。

表6 大学生金融行为的变化特点

随着信息新基建与金融科技的兴起,新算法和新场景在为包括大学生在内的消费者提供更多的选择,如网上信用贷款变得容易,而原本对消费娱乐需求旺盛、却没有稳定经济来源的大学生,其信用消费的意愿强烈,容易做出不理性的金融行为,引发信息泄露、金融欺诈、不良信用记录等风险。随着信息新基建发展,金融科技监管基本规则体系逐步完善,基于机器学习模型和深度神经网络算法,通过大数据征信、智能风控和反欺诈等,促使大学生树立正确的消费观、远离非法金融活动,信息新基建对大学生金融行为的促进作用逐步得到显现。

4.4 大学生金融行为的异质性

信息新基建背景下大学生金融行为的异质性检验,即用中位数分成金融素养高和金融素养低、以及样本所处的地理位置分为东部地区和中西部地区,通过分样本检验信息新基建对大学生金融行为的异质性。

4.4.1 地区异质性

表7在列(1)的NIIC系数在5%的显著性水平下为正,而列(2)的NIIC系数不显著为负,这反映出信息新基建对大学生金融行为的影响具有地区异质性,即相对于中西部地区的大学生而言,东部地区大学生的金融行为明显更为合理。这可能是因为东部地区金融创新产品丰富多样[14]。金融和大学生更为密切相关,因此大学生的金融安全意识和自我保护能力逐渐增强,信息新基建会促进大学生做出正确的金融决策,提升自身的金融素养。

表7 地区异质性检验

4.4.2 金融素养异质性

由表8可以看出,从金融素养角度来看,当大学生金融素养高,信息新基建有助于其金融行为,而对于金融素养低的大学生,对其金融行为的影响可能为负,即信息新基建对大学生金融行为的影响会因金融素养的高低而不同,假设 2得到验证。当前,一些网贷平台借道金融科技的幌子,实则没有脱离校园贷的利益陷阱,如果大学生的金融知识匮乏、金融风险防范意识弱,有资金需求的大学生就会落入圈套而不能自拔。

表8 金融素养异质性检验

4.5 大学生金融行为的金融素养异质性根源

金融素养异质性检验表明,信息新基建对大学生金融行为的影响具有金融素养异质性,因此本文引入学校教育approach这一变量,通过中介效应模型,进一步探索这种异质性的根本原因。

behaviori=∂0+∂1approachi+∂Ci+τi+ωi

(4)

importancei=∂0+∂1approachi+∂Ci+τi+ωi

(5)

behaviori=∂0+∂1approachi+∂2importancei+∂Ci+τi+ωi

(6)

其中,Ci为影响大学生金融行为的其它控制变量,τi是个体效应,ωi为误差项。式(4)和表9的列(1)是金融行为对学校教育的回归,式(5)和列(2)是信息新基建背景下金融素养对学校教育的回归,列(1)和列(2)的approach系数均显著为正,一方面学校的金融教育有利于大学生做出有效的金融决策,另一方面学校的金融教育有助于大学生认识到提升金融素养的重要性。

表9 金融素养异质性的根源

式(6)是金融行为对学校教育、信息新基建背景下金融素养的回归,由列(3)可见,importance和approach均显著为正,且approach系数由0.209 8变为0.179 9,这说明学校金融教育对于大学生金融行为有重要作用,学校金融教育通过信息新基建背景下金融素养这一中介变量来发挥对金融行为的影响,假设3得到证实。

5 结论与建议

5.1 结论

根据基准回归结果,在信息新基建背景下,大学生金融素养对金融行为呈显著的正向影响,即大学生金融素养越高,其越会做出正确的金融行为;年级和专业对大学生金融行为有明显的正向效应,这说明大学生年级越高、专业若是经管类的,那么他们越不会导致错误的金融行为。同时,在信息新基建发展初期,其对大学生金融行为没有明显影响,发展到一定程度以后,其对大学生金融行为的正面引导作用才会显现,即信息新基建对大学生金融行为的影响呈U型。异质性检验表明从金融素养的视角来看,大学生金融素养高,则有助于其金融行为,即信息新基建对大学生金融行为的影响会因金融素养的高低而不同;从地区来看,信息新基建对大学生金融行为的影响具有地区异质性,相对于中西部地区的大学生而言,东部地区大学生的金融行为明显更为合理。从中介效应模型可以看出,学校金融教育对于大学生金融行为有重要作用,学校金融教育通过提升大学生金融素养来改善其金融行为。

5.2 建议

分析高校大学生的金融素养现状,准确掌握我国不同地区、不同专业、不同学历大学生金融素养的真实水平,为开展精准金融教育帮扶提供基础;给非财经类专业的大学生开设专门的金融知识基础性课程,建立大学生金融能力培养体系,推进非财经类大学生金融知识的普及教育;针对不同年级的大学生采用不同的金融教育形式,低年级大学生开展基础金融知识宣传推广活动,引导其主动参与金融知识和金融常识学习,并组织高年级大学生参加金融实践活动以开阔金融眼界;加强大学生的金融素养教育,引导形成良好的金融行为模式,培育形成正确的金融态度,提升大学生整体金融素养,减少区域不均衡现象。

猜你喜欢

临床肝胆病杂志(2022年8期)2022-11-23

中国临床医学影像杂志(2022年6期)2022-07-26

社会科学战线(2022年5期)2022-07-23

现代企业(2021年2期)2021-07-20

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

金桥(2018年12期)2019-01-29

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

股市动态分析(2015年50期)2015-01-05