“深港通”背景下基于滚窗VAR的波动溢出效应研究

2023-07-28 17:42刘明坚

理财·市场版 2023年7期

刘明坚

经过20多年的快速发展,股票市场经济晴雨表的功能逐步凸显,国际股票市场与我国的相关性逐步提高。“深港通”制度使得内地与香港互联互通的程度达到了更深层次的通融。为了更准确地考察“深港通”的效果,为进一步开放的国际板设立提供经验依据,有必要深入研究“深港通”所带来的市场之间波动风险传导情况。

对于波动溢出效应研究模型的选择,本文参考了张小婉(2021)的思想和方法,运用了滚窗VAR模型来定义测量方向,深入研究了深圳股票市场和香港股票市场两者波动溢出效应,选用了“深港通”开通前后5年的交易日波动溢出指数,以及深证成指和恒生指数股票市场波动溢出和波动溢入传导方向,研究探讨“深港通”的实施是否强化了深圳证券交易市场和香港证券交易市场的溢出,进一步通过理论阐释方式,研究探讨“深港通”波动溢出效应。

研究设计与模型方法

滚窗VAR模型是在常数VAR模型的基础上,使用固定样本窗宽的方式,在固定的样本内估测VAR模型系数,然后移动窗口,依次计算。在进行估计滚窗VAR之前,本文分别尝试选择50天、100天、150天及200天窗口四种情况下的总体波动溢出做测试。从50天到200天,整体的波动溢出趋势越来越强,估计结果也越来越稳定,故本文选择200天作为最合适的窗宽长度,进行模型估计和测度,具体详细的模型设定VAR(p)如下:

公式(2-1)的Rt为新计算的股票指数日收益率,Pt表示第t期股票指数日收盘价。

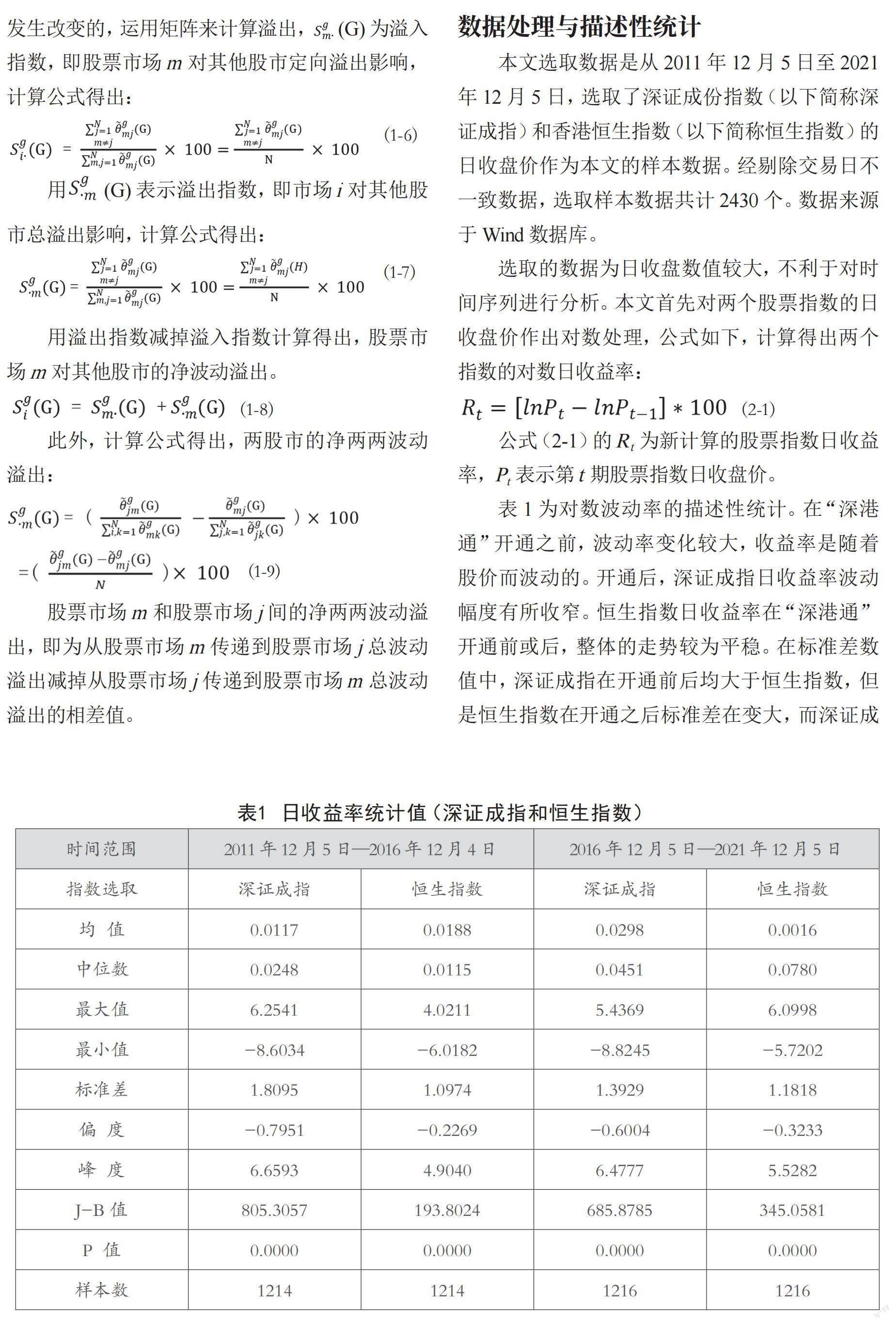

表1为对数波动率的描述性统计。在“深港通”开通之前,波动率变化较大,收益率是随着股价而波动的。开通后,深证成指日收益率波动幅度有所收窄。恒生指数日收益率在“深港通”开通前或后,整体的走势较为平稳。在标准差数值中,深证成指在开通前后均大于恒生指数,但是恒生指数在开通之后标准差在变大,而深证成指是在变小,整体的稳定性深证成指不如恒生指数稳定。在两个时间段,深证成指的偏度和恒生指数的偏度都小于0,整体呈现出偏左状态。深证成指和恒生指数的峰度在两个时间段数值均大于3,表现为两者具有尖峰的特点。J-B值的统计值均大于1%的临界值,在两个时间段中两个指数的日收益率具有波动集聚性,表现为左偏的尖峰厚尾的特征。

实证结果分析

一、各股市滚动窗口波动溢出测度

在样本数据范围内,爆发了2012年欧债危机和2015年中国股灾两个股市动荡时期,本文将其考虑在内。利用滚窗法动态地估计各个市场的净溢出和净溢入。其中,深圳、香港两个股票市场的净溢出效应波动溢出显示:在股灾时期,深证成指和恒生指数的溢出效应均在16%以上,甚至有的时期还接近于20%;非股灾时期,两个市场的波动整体较为平稳,均在10%以下。但是整体溢出效应均偏高,无论是中国股灾时期还是中美贸易战时期对深圳和香港两个市场的影响较大,二者联动性基本是一致的。深证成指的定向波动净溢入指数在2015年中国发生股灾时期内溢出效应接近30%,其余时间段内较为平稳。而恒生指数在2015年股灾时期溢入效应变化并不是很明显,但是在“深港通”开通之后,恒生指数的波动溢入效应变化较大。尤其是在“深港通”开通之后的第一年即2017年,恒生指数的溢入效应接近24%,但随后开始平稳。可见,香港股票市场与深圳股票市场是相互融通的,尤其是“深港通”开通之后,深圳、香港两个股票市场联动性更为明显。

二、净波动溢出指数

鉴于公式1-1和1-2中,研究的定向波动溢出只能反映单一个股市总溢出或者单一个股市总溢入,为有效呈现单一个股市和其他股市的波动溢出效应,在公式基础上,可以估算出波动溢出指数。

观察“深港通”開通前波动溢出指数不难发现,在2015年,两个股票市场的波动幅度较大,在这期间表现为波动溢出的接受者,由深圳股市传至香港股市,在深圳股市平稳之后,香港股市也开始趋于平稳。在2013年中国股市停发IPO,深圳股市发生了剧烈的波动,但是香港股市并没有出现显著的波动迹象。说明在“深港通”开通前深证成指和恒生指数波动溢出效应并不显著。在“深港通”开通之前,从计算的波动溢出指数的结果可以看出,香港恒生指数的总溢出指数为125.09%,要高于深证成指的105.64%,表现为正向的溢出波动作用,然而,深证成指的净波动溢出为负向的。

观察深证成指和恒生指数在“深港通”开通后波动溢出指数不难发现,“深港通”开通之后,深证成指在2018年和2019年波动较大,香港股票市场在传导之后也随之变化较大。“深港通”开通后,深圳和香港股市在中美贸易战后都发生剧烈的波动。说明在“深港通”开通后,深证成指和恒生指数波动溢出效应显著。“深港通”开通之后,深证成指的净波动溢出指数增强明显,呈现出正向的波动作用的趋势。同样,恒生指数的溢入指数也有增加趋势,但是净波动溢出变为负向的,受到来自深圳股票市场的溢出作用的影响。说明“深港通”开通后深圳股市和香港股市之间的联动性在加强,风险转移能力在增强。“深港通”开通后,使得深圳、香港两地股市的波动溢出效应增大。深圳、香港两地股票市场传导方向转变为以深圳股市为主的深圳股市及香港股市的两两方向溢出传导。

三、波动溢出效应变化的原因分析

实证分析结果可见,“深港通”开通前深圳股票市场和香港股票市场之间并没有显著的关联,深圳股票市场的波动对香港股票市场产生的影响作用不大。但是在“深港通”开通之后,深圳股票市场的传导作用明显加强,香港股票市场会受到深圳股票市场的影响。“深港通”的开通加强了深圳、香港两地股票市场的波动溢出效应,传导方向由没有变为双向溢出。(作者单位:广西盐业集团有限公司)

猜你喜欢

投资有道(2018年6期)2018-07-10

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年42期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年39期)2018-05-14

沈阳工业大学学报(社会科学版)(2018年1期)2018-03-07