13家医疗保健企业IPO正常推进勿轻视监管重点关注问题

2024-01-03 01:37王宗耀

证券市场红周刊 2023年48期

王宗耀

随着人们对身体健康状况的关注度越来越高,医疗保健类企业的成长空间也被打开,据Wind数据统计,当前A股市场已上市发行的“医疗保健设备与用品”(Wind三级行业)类企业就达91家之多,其中包含了迈瑞医疗、联影医疗这样市值超千亿元的大型企业。

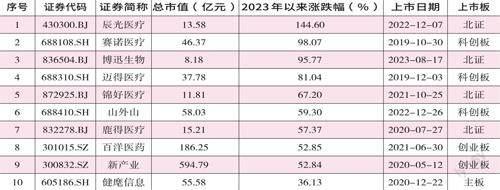

就这91家公司二级市场表现看,2023年表现最好的前5家公司由北交所公司和科创板公司包揽,其中,北交所上市公司辰光医疗表现最好,截至12月26日,年内涨幅达145%。排在第三和第五位置是博迅生物和锦好医疗,两者同样在北交所上市,年内分别上涨了95.77%和67.20%。第二和第四位置由科创板上市的赛诺医疗和迈得医疗占据,年内涨幅分别达到了98.07%和81.04%。

需要指出的是,在北交所上市的3家公司均是在11月下旬才开始表现的,这种情况与2023年9月证监会发布《关于高质量建设北京证券交易所的意见》,以及随后北交所一系列举措出台有关,热钱的持续流入让北交所市场的热度一直很高。

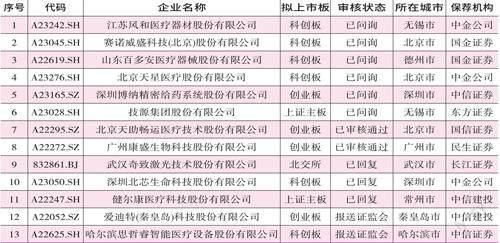

医疗保健设备与用品行业不仅上市“队伍”庞大,且准备上市者也不在少数,据Wind数据统计,截至12月26日,行业内仅在2023年更新IPO资料的公司就有30家。不过,从最新情况看,包括华脉泰科、飞依诺、垠艺生物在内的7家公司已经被终止审核;包括健耕医药、锦江电子、键嘉医疗在内的10家公司处于“中止审查状态”;天助畅运和康盛生物已通过发审会审核;爱迪特和思哲睿已进入注册阶段;还有9家企业处在等待审核之中。

IPO企业能够通过上市委的审核,通常说明企业的本身质量还是不错的,以已经过会的天助畅运为例,公司主要从事以疝修补产品为代表的普通外科医疗器械的研发、生产和销售。在经过20余年的发展后,已拥有疝修补产品、可吸收防粘连纤维膜和吻合器等产品。

数据来源:Wind截至2023年12月26日

从天助畅运业绩变化情况看,2020年至2022年,公司主营业务收入分别为1.10亿元、1.64亿元和2.19亿元,后两年的增速分别为49.45%和33.15%;同期内,净利润分别为3426.94万元、6389.40万元和8600.14万元,后两年的业绩同比增速分别为86.45%和34.60%。虽然公司营收和净利润的规模不大,增速也有放缓趋势,但整体表现还是可圈可点的。

另外,从技术角度来看,天助畅运的技术成果并不算少,截至2022年12月31日,天助畅运及其子公司合计拥有已授权专利92项,其中境内自有专利88项,包括发明专利有75项;境外发明专利4项。

据招股书介绍,天助畅运在疝与腹壁外科领域取得了国产第一的市场份额,多次取得国产首证,部分产品保持着国产惟一性优势,实现了疝修补片的进口替代,具有领先的行业地位,具有较强的市场竞争力。

条件虽不错,但从IPO进展来看,天助畅运早在2023年6月份就已通过上市委会议的审核,可迄今已经过去半年时间,仍未能提交注册。

从以往案例来看,因长时间未能提交注册,IPO最后终止的企业不在少数,比如彩虹新能在2022年8月就已经顺利过会,因长期未能提交注册,于2023年12月份撤回了IPO申请;安芯电子于2022年7月顺利过会,未提交注册,2023年9月撤回IPO申请;和创科技于2022年12月顺利过会,未提交注册,也于2023年8月撤回了IPO申请……2023年,有十几家已过会公司因未能提交注册而IPO终止。

正如前文所提,2023年已经有多家公司因各种原因被终止审核和“中止审查”了,因此,对于监管部门重点关注的问题,正在排队审核的IPO企业需要高度重视,积极做好相关材料准备工作。

在审核的IPO公司中,博纳精密已经进行到二轮问询阶段。博纳精密从事以喷雾给药装置为主的精密给药装置及其他药包材的研发、生产、销售和相关技术支持,主要产品覆盖精密给药装置和其他药包材两大类。其中,精密给药装置包括喷雾给药装置、滴剂给药装置、妇科给药装置及吸入给药装置等,其他药包材主要为瓶、盖类药包材及IVD试剂容器等。

博纳精密在精密给药装置细分领域具有较高的行业地位及知名度,2023年被认定为专精特新“小巨人”企业,其核心产品医药喷雾泵被认定为广东省2022年省级制造业单项冠军产品。此外,根据FMI机构发布的《2022-2032年鼻喷雾剂市场报告》,博纳精密已被认定为全球鼻腔喷雾剂市场的主要参与者,系惟一一家被列入的中国药包材企业。

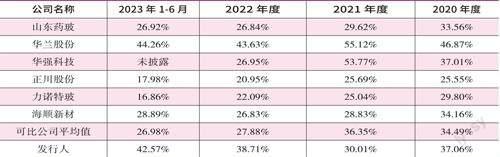

根据招股书介绍,2020年至2023年上半年,博納精密报告期内的综合毛利率分别为37.06%、30.01%、38.71%、42.57%,高于同行业可比公司平均毛利率。对此,公司在招股书中给出的原因是由于其与同行业可比公司产品类型差异较大,而且其产品外销占比较高导致。

数据来源:Wind截至2023年12月26日

数据来源:招股书

然而问题在于,公司的解释并未完全得到深交所的认可。在问询函中,深交所要求博纳精密分产品类别补充说明各类产品与国内外主要竞争对手、客户其他供应商产品毛利率的差异情况、差异原因及合理性;结合其历史毛利率、期后主要产品售价和成本变化情况、期后毛利率情况,说明其高毛利率是否可持续,以及拟采取的应对措施。

值得一提的是,在医疗保健设备与用品行业企业中,2023年2月份IPO被审核终止的企业天松医疗就因为毛利率较高,在2022年的第84次审议会议上被要求其核查在现有技术水平和产品竞争力条件下,保持较高毛利率的真实性。此次会议的结果是天松医疗被“暂缓审议”。虽然后续该公司就相关问题在回复函中也进行了相应解释,但在2023年1月30日召开的第4次审议会议上,天松医疗因为不符合发行条件,未能通过审议,最终IPO终止。

正在IPO的北芯生命也颇受投资者关注。该公司主要从事心血管疾病精准诊疗创新医疗器械研发、生产和销售。核心产品血管内超声(IVUS)诊断系统为中国首个获国家药监局批准的自主创新60MHz高清高速国产IVUS产品,核心产品血流储备分数(FFR)测量系统为金标准FFR领域内中国首个获国家药监局批准的国产产品。同时,公司还是国内惟一一家拥有血管内功能学FFR及影像学IVUS产品组合的国产医疗器械公司,填补了国内市场的空白,并改写了中国冠状动脉疾病临床精准诊断完全依赖进口产品的局面。

值得注意的是,北芯生命目前仍然存在大量未弥补亏损。据招股书介绍,2019年至2022年9月30日,公司归母净利润分别为-1962.65万元、-4984.53万元、-44520.08万元和-24483.28万元。截至2022年9月30日,公司尚未盈利,主要原因系报告期内公司主要收入来源于首款上市产品FFR系统且收入规模较小,尚不足以覆盖公司日常经营成本及各项费用开支。因此,其未来能否实现收入的快速增长和高效的利润转化就显得十分重要。

数据来源:招股书。注:华强科技毛利率为其药用包装及医疗器械业务的毛利率

目前来看,北芯生命有四款产品实现商业化,其中核心产品IVUS系统、FFR系统分别于2022年及2020年获批上市,开始产生销售收入,虽然前期收入增速较高,但由于创新产品上市前期的市场准入、市场教育及推广至实现规模销售需要一定周期,其各期营业收入分别为2.91万元、167.46万元、5176.21万元和6091.32万元,主要以FFR压力微导管销售收入为主,尚未达到较大规模。

北芯生命的IVUS系统、单腔微导管、双腔微导管等产品虽然已陆续完成获批并上市销售,但公司在招股书中也表示,若公司新上市产品商业化落地效果不及预期,产品市场接受度不高,或在各区域挂网及入院流程无法如期完成,收入增长在短期内存在不及预期的风险;未来若国内PCI市场增长不及预期或者国际市场拓展受限、公司下游客户发生不利变化、政策变化及其他商业化不利影响因素出现,公司产品市场扩张速度将放缓,公司收入将无法保持高速增长。

据招股书披露,截至报告期末,北芯生命账户上的货币资金只有2亿元,公司资金并不宽裕。需要指出的是,北芯生命2021年仅管理费用就接近4亿元,此外据招股说明书介绍,公司还有4个产品处于商业化阶段、13个产品处于在研阶段,拟建设总部基地需求。

在上述背景下,北芯生命尚未盈利且最近一期存在大额累计亏损,目前无法通过经营有效补充流动性,因此其未来盈利能力、资金链安全性便成为需要重点关注的问题。

对此,上交所在问询函中要求北芯生命说明:公司达到盈亏平衡状态时主要经营要素需要达到的水平及相关假设基础,并充分揭示相关风险;区分主要研发管线详细说明未来研发资金投入计划;结合商业化推广、研发管线、基地建设安排等情况,分析公司货币资金是否能够满足持续扩大的资金需求,以及未来公司融资的具体方式和计划;公司账面资金是否存在受限的情形,公司是否存在较大流动性风险。

猜你喜欢

证券市场周刊(2022年17期)2022-05-16

矿产勘查(2020年2期)2020-12-28

营销界(2019年30期)2019-12-10

综艺报(2018年9期)2018-05-15

财会学习(2017年24期)2017-12-20

中国卫生(2016年1期)2016-11-12

中国卫生(2016年1期)2016-11-12

中国卫生(2016年1期)2016-01-24

人间(2015年8期)2016-01-09

投资与理财(2014年17期)2014-12-12