长三角省级区域国家高新区创新资源比较研究

——兼论安徽省国家高新区发展策略

2024-01-29 03:34邹中华

全球科技经济瞭望 2023年10期

胡 伟,汪 凯,邹中华

(安徽省科学技术情报研究所,合肥 230011)

建设国家高新技术产业开发区(以下简称“国家高新区”)是党中央、国务院为推进中国改革开放和社会主义现代化建设,加快经济体制和科技体制改革,迎接世界新技术革命挑战而做出的重大战略部署。截至2022 年末,国家高新区总数已达177 家,集聚了全国35.9%的科技型中小企业、36.2%的高新技术企业、67.4%的科创板上市企业,国家高新区正日益成为各地推动科技创新发展的主阵地[1-2]。2022 年9 月,科技部印发了《“十四五”国家高新技术产业开发区发展规划》,要求要落实区域协调发展战略,鼓励国家高新区开展东西合作和南北互动,优化合作机制,探索解决区域发展不平衡不充分问题的有效路径[3]。当前,长江三角洲(以下简称“长三角”)三省一市共有36 个国家级高新区,在长三角一体化发展的背景下,各地也相继出台了一系列文件对“十四五”时期国家高新区发展进行谋划,着力发挥国家高新区的示范引领和辐射带动作用。

随着以中关村国家自主创新示范区为代表的国家高新区对区域创新发展推动作用持续增强,相关研究也有了积极进展。在高新区区域创新发展方面,方亮等[4]使用超效率法研究了安徽省国家级高新区科技创新效率及其区域空间差异,提出规模效率成为限制高新区综合效率的最重要因素之一。王亚丹等[5]利用协调度模型分析陕西国家高新区与区域经济间协调发展水平时空分布格局。而围绕长三角高新区创新协同研究方面,于佳佳等[6]从产业链互融、创新要素共享、创新政策互通等角度,提出昆山高新区对接融入上海、苏南国家自主创新示范区一体化路径。苏州市统计局课题组的陈鼎昌[7]从城市群、都市圈两个角度,对标先进地区剖析苏州融入长三角一体化发展的现实基础和可行路径。方大春[8]采用社会网络分析法构建长三角国家高新区空间关联网络,对国家高新区间的经济联系和边缘辐射带动作用进行研究。相关文献表明,国家高新区创新协调发展研究从城市群、都市圈等时空角度,突出与区域经济联系和创新辐射的带动作用,强调产业链、创新链和创新政策等要素的整合与协同。

通过对以往文献的分析归纳发现,当前对国家高新区区域创新发展的研究已经呈现出多视角、多维度、实证与理论相结合的特点。对国家高新区的区域创新研究主要围绕创新能力评价、创新体系构建和影响因素等开展,其中对区域经济影响和协调方面的研究较多,而对科技创新驱动区域协调发展的研究较少,尤其从省域角度对国家高新区创新资源进行比较,研究长三角区域创新协调发展的更是少有涉及。

基于此,本研究以长三角一体化为背景,以长三角省级区域国家高新区为研究对象,基于高新区创新活动调查统计数据①《中国统计年鉴2021》《国家高新区创新能力评价报告2021》。,系统比较沪苏浙皖国家高新区在创新人才集聚、创新资金投入、创新主体培育、国际平台建设和技术合同成交方面的创新情况,总结长三角国家高新区创新发展的现状,并从推动安徽省深度融入长三角一体化发展的角度,提出国家高新区促进区域创新协同发展的相关建议。

1 长三角国家高新区创新发展差异

实现从科技到成果的转化需要灵活的创新载体和优越的承载区域。聚焦长三角一体化发展国家战略,沪苏浙皖三省一市国家高新区不断集聚科技创新资源,提升产业创新水平,坚持以上海的龙头带动作用,发挥苏浙皖地区的创新优势,有力推动了具有全球影响力的科技创新共同体建设。

1.1 创新人才集聚情况

1.1.1 从业人员整体结构不断优化

集聚多层次创新创业人才,是国家高新区工作的重点。长三角国家高新区也有各自的人才政策,如上海张江国家自主创新示范区国际人才试验区建设、合肥高新区“江淮硅谷”人才工程、苏州工业园“金鸡湖人才计划”等[6]。随着人才引进计划的相继出台,从业人员不断涌入,长三角国家高新区从业人员队伍的整体结构也在不断优化,高学历化和高技能化趋势明显。

从高新区层面来看,2020 年杭州高新区、苏州工业园、上海张江高新区和合肥高新区的从业人员中本科及以上学历占比均在50%以上,远高于全国高新区的平均水平(39.5%),其中杭州高新区最高,达63.8%,之后依次是苏州工业园58.2%、上海张江高新区56.5%、合肥高新区51.9%,均较2019 年有所提升。从业人员结构不断优化,有利于各地发挥高新区产业园、孵化器等平台的人才培养作用,推动形成国家高新区快速发展与科技创新人才发展相互促进的良性循环机制。

1.1.2 R&D 人员稳定增长但差异较大

2020 年,长三角地区国家高新区企业R&D 人员全时当量从高到低分别是江苏、浙江、上海、安徽,数据分别为31.6 万人年、12.9 万人年、10.5 万人年和7.4 万人年。苏浙沪地区均超过10 万人年,其国家高新区R&D 人员数聚集明显,特别是江苏国家高新区企业R&D 人员全时当量在全国的占比达15.6%,在所有省份中同比提升最快。究其原因,江苏近年围绕推动科技自立自强,深入实施创新驱动发展核心战略、科教与人才强省战略,并研究出台针对全省高新区高质量发展的实施意见,进一步加强省内国家高新区的统筹管理,人才发展环境得到明显优化[9]。

从高新区层面来看,2020 年企业R&D 人员全时当量排名国内前10 位的长三角高新区分别为上海张江高新区(10.3 万人年)、南京高新区(9.7 万人年)、苏州工业园(7.3 万人年)和杭州高新区(6.0 万人年),上海张江高新区的企业R&D 人员数量头部效应明显。相比之下,安徽没有能够进入国内前10 位的国家高新区,与上述长三角高新区的差距较大。

1.2 创新资金投入情况

1.2.1 企业R&D 投入继续加大

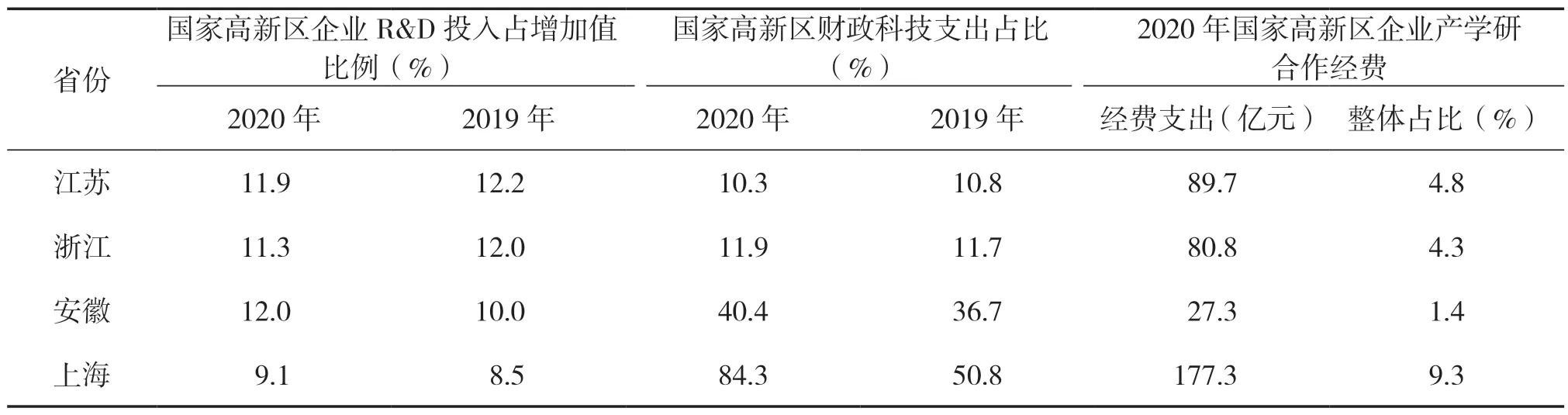

2020 年,国家高新区研发投入继续增长,企业R&D 投入达9 192 亿元,同比增长11.3%,占全国企业R&D 投入的49.2%。其中,企业R&D投入超过100 亿元的长三角高新区有6 家,从高到低分别是上海张江高新区、南京高新区、杭州高新区、合肥高新区、苏州工业园和宁波高新区。另外,从国家高新区企业R&D 投入占增加值比例来看,从高到低分别是安徽(12.0%)、江苏(11.9%)、浙江(11.3%)和上海(9.1%),其中,安徽、上海的企业R&D 投入金额有所增长,江苏、浙江略有下降,见表1。

表1 2020 年长三角国家高新区科技资金投入情况

1.2.2 财政科技支出稳步增长

2020 年,长三角国家高新区中财政科技支出占当年同类型财政支出比例最高的是上海,达到84.3%,之后依次是安徽、浙江和江苏,除江苏外均较上一年有所增长,且相互间差异较为明显,见表1。从高新区层面看,2020 年国家高新区财政科技拨款在30 亿元以上的长三角国家高新区共有4 家,从高到低分别是上海张江高新区、合肥高新区、苏州工业园和杭州高新区,各高新区通过发挥财政资金引导作用,调动更多的社会资金投入科技创新。从各地采取的财税政策来看,主要通过设立高新技术产业专项补助资金和科技发展资金资助企业科研开发,设立专利申请资助专项经费,对自主创新型企业减税或返还,特许权使用费实行免征或减征,建立高增加值产品的增值税补偿机制等多种举措支持企业创新[10]。

1.2.3 产学研合作不断深化

产学研合作经费是产学研主体之间合作规模的表征,体现了不同创新主体之间的协作水平。2016—2020 年,国家高新区企业产学研合作经费从515.1 亿元增长到1 902.4 亿元,年均增速达到53.9%。就长三角产学研合作情况而言,2020 年国家高新区企业产学研合作研发费用支出最多的是上海,达到177.3 亿元,整体占比(占国家高新区整体的比例)达9.3%,之后依次是江苏、浙江和安徽,费用支出分别是89.7 亿元、80.8 亿元和27.3 亿元,见表1。从高新区层面来看,2020 年企业产学研合作研发费用支出达到10 亿元以上的园区有上海张江高新区、杭州高新区、南京高新区、合肥高新区、苏州工业园和宁波高新区,其中上海张江高新区费用支出高达174.3 亿元,之后依次是56.2 亿元、42.3 亿元、21.7 亿元、17.1 亿元和10.6 亿元。以上6 家园区合计贡献了长三角高新区80%以上的企业产学研合作经费,远超其余园区。由此可见,长三角高新区产学研合作经费地区差异显著,整体上东部高新区的产学研合作规模更大。

1.3 创新主体培育情况

1.3.1 各类研发服务机构整体增长

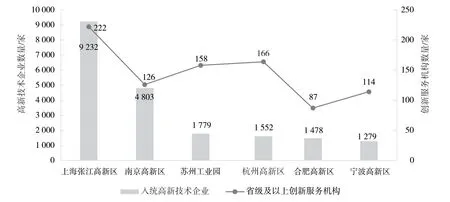

截至2020 年末,长三角国家高新区省级及以上各类研发机构数量从高到低依次为江苏、浙江、安徽和上海,数量分别为4 494 家、1 969 家、955 家和735 家。江苏同时也位居全国第一,整体占比达到15.65%,远超全国其他省份,见表2。同时,长三角国家高新区通过推进创新服务机构建设,不断提高园区的服务创新创业能力,2020 年,长三角国家高新区省级及以上创新服务机构数量从高到低依次为江苏、浙江、上海和安徽,江苏又以649 家仅次于北京,位居全国第二,见表2。从高新区层面来看,2020 年拥有省级及以上各类创新服务机构数排名靠前的长三角国家高新区有上海张江高新区、苏州工业园、南京高新区、宁波高新区和合肥高新区,数量分别是222 家、158 家、126 家、114 家和87 家,见图1。这充分说明,江苏省对研发服务机构的培育起步早、重视程度深,在研发机构建设上始终坚持主体多元化模式和市场化管理运作机制,始终坚持前瞻性的科研主攻方向和多样化的成果转化路径,逐步形成了富于江苏特色的发展特征[11]。

图1 2020 年长三角主要高新区创新服务机构及入统高新技术企业情况

表2 2020 年长三角国家高新区创新主体培育情况

1.3.2 高新技术企业数量大幅增加

江苏、上海、浙江和安徽2020 年认定的高新技术企业数量均超过1 000 家,其中江苏认定的高新技术企业数量达到4 679 家,占国家高新区整体的12.4%,见表2。从长三角高新区层面来看,2020 年入统高新技术企业在1 000 家以上的园区分别为上海张江高新区、南京高新区、苏州工业园、杭州高新区、合肥高新区和宁波高新区。其中,仅上海张江高新区就拥有9 232 家入统高新技术企业,数量上在长三角高新区中占据优势,其整体占比高达9.6%,见图1。

1.3.3 孵化载体数量稳步增长

截至2020 年末,国家高新区内共有科技企业孵化器3 018 家,其中省级及以上1 508 家、国家级739 家;众创空间3 681 家,其中科技部备案的1 147 家,科技企业加速器888 家,各类孵化载体数同比增长率均超过10%。从长三角高新区来看,2020 年科技企业孵化器超过40 家的国家高新区有南京高新区、上海张江高新区、杭州高新区、合肥高新区和宁波高新区。其中,南京高新区不仅孵化器总数最多,还拥有多达39 家国家级科技企业孵化器。另外,2020 年长三角区域共有6 家国家高新区的众创空间达到50 家以上,分别为南京高新区、上海张江高新区、苏州工业园、宁波高新区、杭州高新区和合肥高新区,南京高新区仍然居于首位,其科技部备案的众创空间数量也最多,部分主要高新区孵化载体情况见表3。南京高新区取得的突出成绩离不开南京市对孵化服务体系建设工作的高度重视,南京市政府专门出台《关于支持南京高新区打造全链条孵化体系、培育创新型产业集群及未来产业的实施细则》,支持南京高新区打造“众创空间+孵化器+加速器+特色产业园”全链条孵化体系,为在孵企业的成长提供基于市场化、国际化的增值服务,提高在孵企业的生存能力。

随着孵化器、众创空间等载体建设工作不断推进,在孵企业数量也持续增长。截至2020 年,沪苏浙皖高新区科技企业孵化器及加速器内企业数量均排进国内前10 名,其中江苏以18 163 家居全国首位,浙江、上海和安徽分列第5 位、第8 位和第10 位,长三角区域国家高新区的创业服务体系建设得到不断巩固和完善。

1.4 国际平台建设情况

国家高新区企业“走出去”步伐不断加快。一些先进园区,如中关村国家自主创新示范区在美国硅谷、以色列,上海张江高新区在美国波士顿等地均建立了创新中心。从长三角情况来看,2020 年国家高新区内资控股企业设立的境外研发机构数量从高到低分别是江苏、上海、浙江和安徽,数量依次是261 家、167 家、67 家和55 家,占国家高新区整体比例分别为18.7%、12.0%、4.8%和4.0%,见表2。从高新区层面来看,2020 年内资控股企业设立的境外研发机构数量超过40 家的长三角国家高新区有上海张江高新区、苏州工业园、合肥高新区和南京高新区,数量依次是166 家、94 家、51 家和49 家,仅上海张江高新区就占到国家高新区总数的11.9%,居全国首位。近年来,上海张江高新区通过中以、中德、中芬、中俄和中美等国际创新平台建设,其国际协同创新网络得到拓展,全球创新资源配置能力得到提升,有力地推动了长三角区域国际创新合作不断深入。

1.5 技术合同成交情况

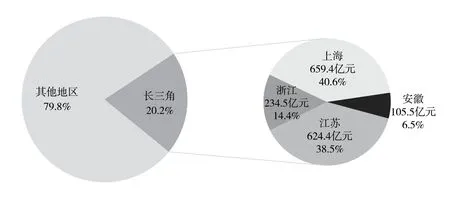

长三角国家高新区高度重视科技成果和先进技术的转移转化,通过加强技术合同登记工作的组织投入、政策宣传和相关培训,强化科技成果供需对接,创新技术交易模式,多措并举推进技术交易,不断提高技术市场活跃度[12]。2020 年长三角三省一市国家高新区企业完成技术合同成交额均超过100 亿元,占国家高新区整体比例超过20%,从高到低依次是上海、江苏、浙江和安徽,其中上海位列全国第3,见图2。

图2 2020 年长三角国家高新区技术合同成交额及占比

具体到高新区层面,2020 年企业完成技术合同成交额超过50亿元的长三角国家高新区有7家,从高到低分别为上海张江高新区、南京高新区、苏州工业园、杭州高新区、苏州高新区、合肥高新区和无锡高新区,其中上海张江高新区的企业技术合同成交额高达654.9 亿元,在国内仅次于中关村国家自主创新示范区位居第二,之后依次是241.6 亿元、148.9 亿元、140.7 亿元、76.2 亿元、66.6 亿元和55.6 亿元。由此可见,长三角东部地区高新区仍然是技术交易的高地。

2 存在的问题

长三角沪苏浙皖国家高新区创新发展整体上在全国处于第一梯队,但内部呈现“东高西低”的区域特征,其中江苏国家高新区在人才聚集、创新主体培育方面具有明显优势,上海国家高新区在创新资金投入、国际平台建设和技术合同成交方面更加突出。相比之下,安徽国家高新区企业R&D 投入占增加值比例和国家高新区财政科技支出占比在长三角分列第一位、第二位,说明随着安徽省大力实施创新驱动战略,对高新区科技创新支持力度增大。合肥高新区近年来在国家高新区综合评比中稳居前10 名,创新发展取得了明显进步。与此同时,也要看到与沪苏浙相比,安徽国家高新区发展仍存在不足,主要表现在以下4 个方面。

2.1 创新人才支撑不足

在创新人才集聚方面,2020 年安徽国家高新区企业R&D 人员全时当量为7.4 万人年,约占江苏国家高新区的23%,浙江国家高新区的57%,上海国家高新区的70%。相比沪苏浙地区,安徽省内大部分高新区在人才引进培育留用上均存在不足,这与安徽地处中部区位、经济优势不明显有关,同时由于创新生态建设尚不完善,对创新人才的集聚能力较弱,导致人才与产业创新发展需求之间存在一定的差距。而沪苏浙良好的区域创新环境对促进创新人才集聚更加明显,对安徽特别是邻近地区的人才也会产生一定的虹吸效应。

2.2 创新投入较弱

在创新资金投入方面,因受到中美贸易争端、新冠疫情等影响,全球化进程受阻,倒逼企业提升自主创新能力,加强与高校院所、创新型企业开展研发合作[13]。沪苏浙发达的经济和完善的政策为产学研合作创造了优良环境,各地方国家高新区产学研合作经费大幅增加,上海更是位居全国第3。近年来安徽国家高新区企业产学研合作经费支出虽然显著增长,但仅占江苏国家高新区的30%,浙江国家高新区的34%,上海国家高新区的15%,仍存在较大的提升空间。

2.3 创新平台建设不够

安徽通过政策措施不断优化完善,快速发展新型研发机构,但与沪苏浙地区相比仍存在较大差距。2020 年安徽国家高新区省级及以上研发机构数约占江苏国家高新区的21%,浙江国家高新区的49%,上海国家高新区的130%;安徽国家高新区内资控股企业设立的境外研发机构数约占江苏国家高新区的21%,浙江国家高新区的82%,上海国家高新区的33%。在高新技术企业认定方面,安徽国家高新区当年认定的高新技术企业数约占江苏国家高新区的22%,浙江国家高新区的49%,上海国家高新区的34%。另外,从长三角头部国家高新区拥有的孵化器数量来看,安徽的数量较少且分布过于集中。总体上看,安徽高新技术企业数量在企业总数中占比不高,“小巨人”等行业龙头型高新技术企业较少,国家级的科创平台数量不多并且地市间差异较大,整体创新实力较弱。

2.4 创新成果转化能力不强

长三角国家高新区创新成果转化综合水平不断提高,从技术合同成交情况来看,沪苏浙皖国家高新区企业2020 年完成技术合同成交额均在百亿元以上。安徽也在着力推动科技成果转化应用体系建设,通过安徽科技大市场等平台积极引导科技成果就地交易、转化和应用,技术合同成交额持续上升[14],但是安徽国家高新区技术合同成交额仅占上海国家高新区的16%,江苏国家高新区的17%,浙江国家高新区的55%,表明安徽高新区在科技创新成果转化能力方面存在短板。

3 安徽高新区融入长三角创新协同发展的建议

长三角区域一体化发展已上升为国家战略,三省一市积极融入长三角一体化,通过创新合作、资源共享、成果共用持续推进长三角区域协同创新发展,已逐步形成创新资源集聚和流动、创新成果开发和共享、产业发展联动和转移“三大高地”[15]。下一步将通过长三角国家高新区的创新合作,加快实施创新驱动发展,贯彻新发展理念,构建新发展格局,推动长三角更高质量的一体化发展。同时国家级高新区在安徽创新驱动发展中发挥引领作用,其规模总量、经济产出、创新投入和科技成果转化在省内均占有较大比重。目前基于区域协同的科技创新共同体已成为推动创新驱动发展的重要载体和平台,安徽国家高新区深度融入长三角创新协同发展,已成为贯彻落实长三角一体化发展战略和创新驱动发展战略的必然要求。

(1)把握战略机遇,构建协同创新网络。

目前,长三角地区正在布局建设长三角国家科技成果转移转化示范区、长三角G60 科创走廊、张江长三角科技城、长三角国家技术创新中心等科技产业合作载体,安徽省应发挥国家高新区作为长三角区域创新节点的有利条件,把握好长三角一体化发展的国家战略机遇,推动重点城市国家高新区建设产业创新发展主阵地,以及高端人才和要素集聚、协同创新、科技改革先行先试,积极推进与沪苏浙一体化联动发展,努力构建面向长三角的高效合作、集成联动、协同有序的创新发展网络。

(2)发挥龙头作用,推进创新平台建设。

鼓励安徽省内高新区积极参与长三角协同创新产业体系建设,发挥上海市高新区创新龙头带动作用,集成苏浙高新区产业科技创新优势,加强与沪苏浙战略协同。同时,推动安徽省内园区加入长三角国家技术创新中心、长三角科学数据中心和长三角实验室共建共享,鼓励细分领域龙头企业共建联创中心,围绕人工智能、集成电路和生物医学等新兴产业及关键共性技术打造公共科技平台,建设具有国际影响力的科技创新高地。

(3)加强园区共建,打造“升级版”创新共同体。

加强与沪苏浙政府、园区合作共建,进一步完善合作体制机制,构建协同创新产业体系。支持地市依托国家高新区开展省际产业合作园区建设,推动产业有序转移,实现要素双向流动,共享跨区域经济发展的利益。同时还要发挥安徽国家高新区的辐射带动作用,通过市场化方式整合或托管区位相邻、产业互补的省级高新区及其他工业园区,打造出集中连片、协同互补和联合发展的“升级版”创新共同体。

(4)创新合作形式,加快创新成果转移转化。

鼓励安徽省内有条件的高新区要因地制宜,聚焦特色主导产业与长三角国家高新区开展异地孵化、伙伴园区等多种合作;支持园区做实做强“双向飞地”“创新飞地”的飞地经济模式,深入开展“孵化+加速”“科技创新+场景应用”等创新合作;围绕区域之间的产业分工合作,有针对性地引进长三角龙头企业、科研机构在安徽建立孵化基地,实现创新链产业链融合发展。当前由沪苏浙皖共同发起成立长三角国家科技成果转移转化示范区联盟,有力地推动了区域之间的创新成果匹配对接和转移转化,安徽省应加强与示范区内高新区在成果转移转化体制机制方面的政策协同,为创新成果转移转化提质增速。

(5)加强政策对接,形成良性协同机制。

加强安徽同沪苏浙在高新区、国家自主创新示范区协同创新方面的政策对接和联动,共同破解跨行政区域的制度障碍。安徽国家高新区应立足自身实际情况,对照沪苏浙在产业发展、技术创新和人才引育等方面展开差异化布局,避免同质化的政策规划增加创新合作成本,推动形成融合发展与错位发展有机结合的区域创新协同机制。■

猜你喜欢

华东经济管理(2021年7期)2021-07-08

同济大学学报(医学版)(2021年2期)2021-05-15

今日农业(2020年13期)2020-12-15

廉政瞭望(2020年14期)2020-08-12

诗歌月刊(2019年7期)2019-08-29

城市道桥与防洪(2019年5期)2019-06-26

张江科技评论(2018年6期)2019-01-10

商周刊(2017年22期)2017-11-09

统计科学与实践(2016年4期)2016-03-01

统计科学与实践(2016年3期)2016-03-01