企业社会责任承担对制造业企业成长的影响研究

2024-02-20 18:42周桢冯学良

科技创业月刊 2024年1期

周桢 冯学良

摘 要:基于2011-2021年中国A股制造业上市公司数据,从企业生命周期视角,实证研究了企业社会责任承担对企业成长的影响。结果表明,企业社会责任承担能显著促进企业成长,但从企业生命周期的不同阶段看,企业社会责任承担主要对成长期阶段的企业成长起到了促进作用,而对进入成熟期的企业成长促进效应边际递减。进一步的中介效应分析显示,吸引投资者关注、缓解企业面临的融资约束,以及提高创新意愿是企业社会责任承担促进企业成长的中介渠道。

关键词:企业社会责任;企业成长;企业生命周期;融资约束;创新意愿

中图分类号:F062.4

文献标识码:A

doi:10.3969/j.issn.1672-2272.202310073

Research on the Influence of CSR Commitment on the Growth of

Manufacturing Enterprises: Based on the PerspeCtive of Enterprise Life Cycle

Zhou Zhen1,Feng Xueliang2

(1.School of Economics and Management, Shandong Jiaotong University, Jinan 250357,China;

2.School of Economics, Shandong Normal University, Jinan 250399,China )

Abstract:Based on the data of Chinas A-share manufacturing listed companies from 2011 to 2021, this paper empirically studies the impact of corporate social responsibility on corporate growth from the perspective of corporate life cycle. The results show that CSR commitment can significantly promote the growth of enterprises, but from the different stages of the enterprise life cycle, CSR commitment mainly plays a role in promoting the growth of enterprises in the growth stage, while the effect of promoting the growth of enterprises in the mature stage decreases. Further analysis of the intermediary effect shows that attracting the attention of investors, easing the financing constraints faced by enterprises, and improving the willingness to innovate are the intermediary channels for corporate social responsibility to promote corporate growth.

Key Words:Corporate Social Responsibility; Corporate Growth; Corporate Life Cycle; Financing Constraints; Innovation Willingness

0 引言

企業社会责任承担是企业抵御外部风险和维系企业长远发展的软实力。中国企业在做大、做强、多元化扩张以及走向全球化的过程中,企业的成长性和可持续性一直是学者长期关注的热点话题。围绕企业的成长性问题,已有文献分别从宏观制度环境、政府政策扶持、信贷资金约束、企业自身禀赋等不同维度和视角进行了大量探讨,尽管这些内外部因素对于阐释企业成长的决定机制和影响因素具有重要意义,但随着企业的发展壮大和互联网信息传播门槛的不断降低,企业社会责任承担对企业未来成长空间的影响日益明显。企业社会责任是企业在创造利润、维护股东利益最大化的同时,还要承担对消费者、社会和环境等利益关联方的责任[1]。可以说,企业社会责任意识在一定程度上成为企业发展的潜在动力。

已有文献从股东价值主义和管理层自利主义的角度探讨了企业承担社会责任可能对企业行为产生的影响[2],研究发现,企业承担一定的社会责任能促进企业技术创新和成长[3]。然而,考虑到在企业生命周期的不同阶段,各种内外部因素对企业成长的影响存在巨大差别,企业的社会责任承担对不同阶段的企业成长的影响特征如何,以及在企业生命周期的不同阶段,企业社会责任承担是通过何种渠道作用于企业成长的,尚未有文献进行深入探讨。本文基于2011-2021年中国A股制造业上市公司数据,运用双向固定效应模型和中介效应模型,从企业不同生命周期的视角,探讨企业社会责任承担对企业成长的影响,并深入分析企业社会责任承担是通过何种渠道作用于企业成长的。这一研究将从企业生命周期视角细化和丰富企业成长的相关文献,为企业更好地履行社会责任,实现更为持久的成长与发展,提供一定的启示。

1 文献综述与理论假设

1.1 企业社会责任承担对企业成长的影响

企业社会责任承担在企业成长与发展中的作用越来越不可忽视。一方面,企业社会责任意识在一定程度上激励企业追求长期的战略发展目标,避免陷入短期的利益和违规事件。Samuel & Famiyeh[4]研究发现,企业社会责任承担能显著提高企业的竞争运营能力和整体组织绩效。另一方面,根据资源依赖理论,企业发展优劣是由企业家、员工、股东、供应商、客户、政府、社区和环境等利益相关者共同决定的。企业承担一定的社会责任可以在一定程度上满足利益相关者的诉求[5],从而为企业发展获取相应的社会资源和政府扶持。有研究发现,中国民营企业的慈善捐赠在一定意义上可为企业带来融资便利、政府补助和投资机会等[6],进而促进企业成长。

从企业生命周期的不同阶段看,处于成长期的企业,根基较弱,其社会资源获取能力有限,产品和服务的知名度不足。因而处于成长期的企业承担一定的社会责任,有助于建立与政府、供应商、客户和消费者之间的联系,树立企业关心、关注社会公益的正面形象,增进利益相关者对企业的信任和支持力度,从而促进处于成长期企业的成长。同时,企业的社会责任意识越强,生产劣质品以追逐短期利益的可能性就越低;越有可能提供可信度高的产品和服务,利用产品的质量和差异化优势,获取消费者的信赖,进而获得更大的利润空间[7]。企业进入成熟期后,已与利益相关者建立了密切的往来和联系,企业的资金流相对充裕,供应链渠道稳定,企业的品牌形象已经确立。在这一生命周期阶段,企业承担社会责任以获取利益相关者的资源和促进产品市场规模扩张的边际效应逐渐减弱,此时,企业产品和服务的市场竞争力逐渐替代社会责任,在扩大产品、服务的知名度和市场占有率,以及推动企业更大规模的成长中发挥了关键性作用。在这样的情况下,企业的社会责任承担对企业的成长促进作用可能减弱。而企业进入衰退期后,企业的资金来源渠道趋紧,组织管理效率下降,为了保全生存,企业的社会责任承担意识薄弱,难以形成企业成长的促进效应。

基于上述分析,提出假设H1:企业社会责任承担能够促进企业成长,且对成长期企业的影响更为明显。

1.2 企业社会责任承担影响企业成长的内在渠道

企业社会责任承担对企业成长的影响,可通过以下两个渠道实现。

一是企业社会责任承担能够吸引投资者关注,缓解融资约束,进而促进企业成长。企业履行社会责任的行为,被视作一种利他性的积极信号,在获得外界尤其是投资者的关注和认可后,对企业的发展也将带来积极的反馈[8]。企业的社会责任承担行为具有明显的正外部性特征,属于投资者或债权方认定企业是否具备诚信与责任意识的重要信号,甚至可作为企业经营能力和还款能力的评价依据,这在一定程度上减少了信息不对称的发生,增强资金供给方对履行社会责任的企业信任度,进而将更多的资金向该类企业倾斜[9]。企业拓宽资金渠道后,其面临的融资约束困境得以缓解。潘健平等[10]研究发现,企业参与精准扶贫这一履行社会责任的方式,能够显著缓解扶贫企业的融资约束。同时,企业社会责任具有累积效应的特征,能够缓解企业面临的融资约束程度[11]。而诸多研究已经表明,缓解企业面临的融资约束,能够显著促进企业成长[12]。

基于上述分析,提出假设H2:企业社会责任承担有利于提高投资者关注度,缓解企业面临的融资约束,进而提升企业的成长空间。

二是企业社会责任意识能够提高企业的创新意愿,进而促进企业成长。企业社会责任承担对企业创新具有显著的正向促进作用[13]。这是因为,企业的社会责任意识能够增强研发人员的安全意识和使命感,减少管理层短视的动机,提高技术创新的意愿。技术创新意愿的提高,可以改变企业的短期收益目标,使企业注重长远发展,并将更多的资金向新产品研发活动中配置和倾斜,提高企业自主技术和品牌度[14],这在一定程度上拓展了企业的成长空间。当然,企业社会责任可能对企业技术创新的促进作用存在一定的边际递减效应。处于生命周期的成长期阶段,企业更加依赖新技术带来的核心竞争力,因而企业的社会责任承担意识能够促进企业的创新意愿;当进入生命周期的成熟阶段后,企业具备一定的实力、规模和市场占有率,此时,企业的市场竞争意识超越社会责任意识,成为推动企业创新的新动力。陈钰芬等[15]研究发现,企业社会责任对企业创新的影响具有倒U型关系,当低于一定的阈值时,企业社会责任承担能够促进企业的创新活动。也就是说,在企业生命周期的早期阶段,企业具有的社会责任意识能够激发企业的创新意愿,提升企业的成长能力。

基于上述分析,提出假设H3:企业社会责任承担能够提高企业的创新意愿,进而提升企业的成长空间。

2 研究设计

2.1 模型设定

为了实证检验企業社会责任承担对企业成长的影响,基于2011-2021年中国A股上市企业数据,本文设定双向固定效应模型如下:

Corgrowi,t=α0+α1SCRi,t+βi∑ns=1Xsi,t+zi+ηt+εi,t(1)

其中,i和 t分别表示企业和年份;Corgrow表示企业成长;SCR表示企业社会责任;X表示控制变量,zi表示企业固定效应,ηt表示年份固定效应,εi,t为随机误差项。

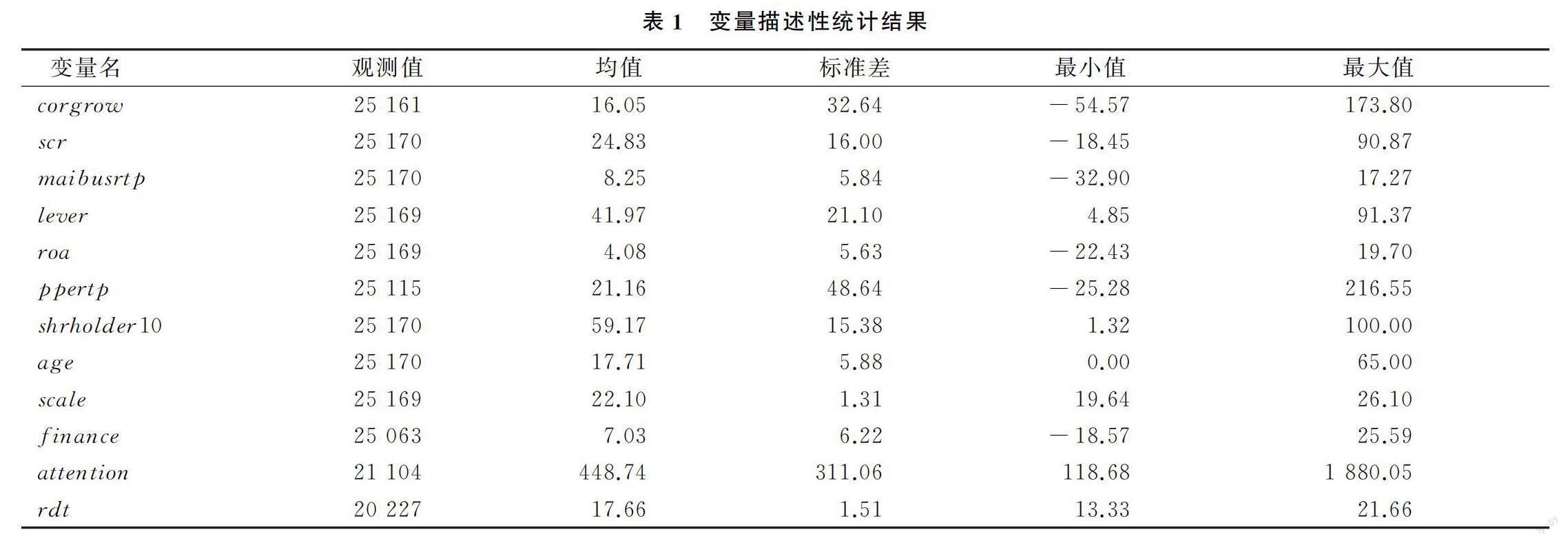

2.2 变量选取

首先,借鉴已有文献的做法,使用企业营业收入增长率衡量企业成长,其具体计算过程为企业i在第t期末的营业收入值减去第t期初的营业收入值后,再除以期初值,若该数值越大,表示企业成长能力越强。

其次,将和讯网提供的社会责任总评分数据,除以100,作为上市公司社会责任承担情况的衡量指标。

第三,在企业生命周期阶段的划分中,现金流模式法基于企业经营活动、投资活动和融资活动产生的现金流净额正负组合,衡量了企业在不同生命周期阶段的成长速度等特征 [16]。本文使用现金流模式法对企业生命周期进行划分,并将样本企业划分为成长期、成熟期、衰退期3个不同的阶段。

第四,借鉴冯学良等[17]的思路,使用上市企业的网络搜索指数衡量投资者关注度(attention)。借鉴张杰等[18]的做法,运用企业的现金流指标衡量上市企业面临的融资约束程度(finance),测算公式如下

Financeit=(Profitit+Depreciationit)/Assetit(2)

其中,Profit表示样本企业利润总额,Depreciation表示企业折旧额,Asset表示企业资产总额。

使用上市公司研发投入衡量企业的创新意愿(rdt)。企业研发投入越高,表示企业对技术创新越重视,企业的创新意愿越强;反之,则表示企业的创新意愿越弱。此处使用上市公司研发投入加1后取对数表示。

最后,本文对以下变量进行控制:企业规模(scale),用企业固定资产对数表示;企业年龄(age),用企业当年与成立年份的差表示;杠杆率(lever),用企业总负债与总资产之比表示;固定资产增长率(ppertp),用于衡量固定资产的管理和利用效率;净资产收益率(roa),用于衡量企业获取资金扩大经营的能力;主营业务比率(maibusrtp),用于衡量企业的业务多元化程度;股权集中度(shrholder10),用企业前十大股东占比表示。

2.3 数据来源与说明

3 实证结果分析

3.1 基准回归结果

表2呈现了企业社会责任承担影响企业成长的基准估计结果,模型1和模型2为总体样本中企业社会责任承担对企业成长的影响(总效应),模型3-模型5分别为企业处于成长期、成熟期和衰退期阶段企业社会责任承担对企业成长的影响。从不加入控制变量的模型1的结果看,企业社会责任每上升1单位,企业的成长能力提升0.346单位,且通过了1%的显著性水平检验,即企业社会责任承担能显著促进企业成长。加入控制变量后,如模型2所示,企业社会责任承担对企业成长的促进作用有所下降,但依然显著为正,表明这一影响关系的稳健性。从企业的不同生命周期看,处于成长期阶段的企业社会责任能显著提升企业的成长能力,而企业一旦进入成熟期和衰退期后,这一影响将不再显著。也就是说,企业处于急速成长与壮大的过程,承担的社会责任越多将越有利于企业成长,后文将通过中介渠道检验对此进一步解释。

3.2 稳健性检验

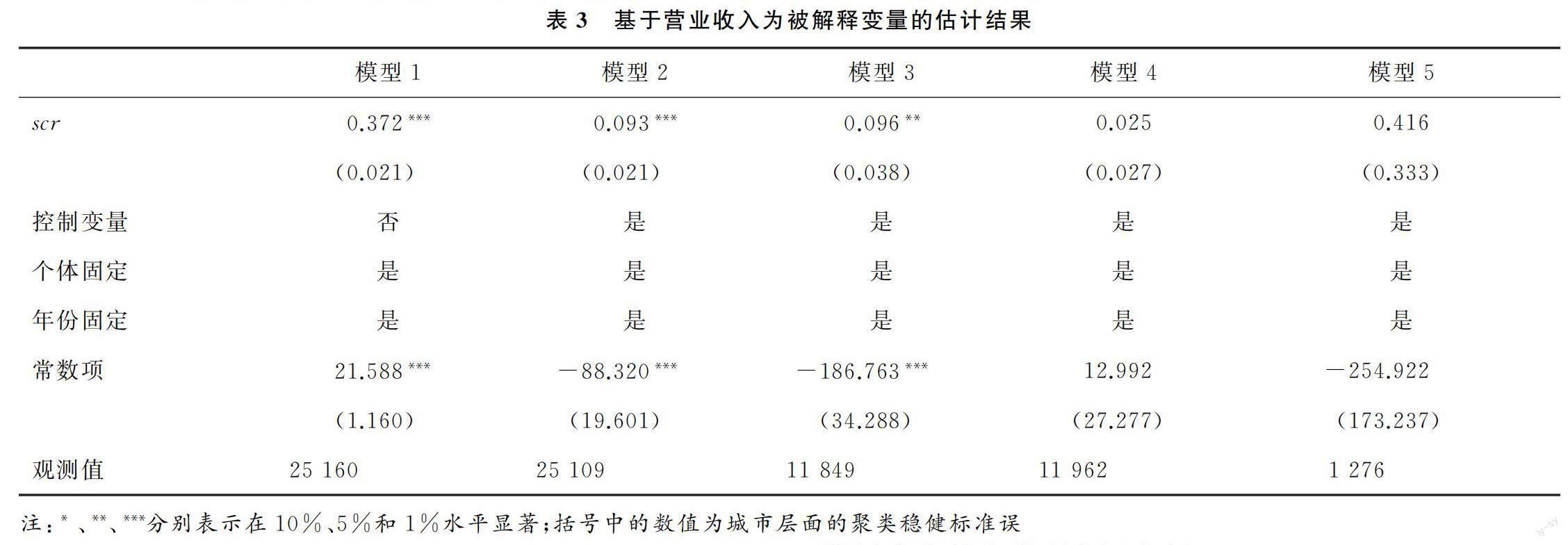

为了检验估计结果的稳健性,本部分使用营业收入额替换上文营收增长率作为企业成长的测度指标,再次进行回归。估计结果如表3所示,模型1和模型2为总体样本中企业社会责任对企业成长的影响(总效应),模型3-模型5分别为企业处于成长期、成熟期和衰退期阶段企业社会责任对企业成长的影响。从不加入控制变量的模型1的结果看,企业社会责任每上升1单位,企业的成长能力提升0.372单位,且通过了1%的显著性水平检验,即企业社会责任承担能显著促进企业成长。加入控制变量后,如模型2所示,企业社会责任承担对企业成长的促进作用有所下降,但依然显著为正,这一结果与基准结果基本一致。从企业的不同生命周期看,处于成长期阶段的企业社会责任承担能显著提升企业的成长能力,而处于成熟期和衰退期的企业,其社会责任承担对企业成长的影响并不显著。这一结果与上文的结果保持一致,证明了结论的稳健性。

4 中介渠道分析

上文已经实证了企业社会责任承担能显著提升企业成长能力,且主要影响了处于成长期阶段的企业成长,那么企业社会责任承担是通过何种渠道对企业成长产生影响的,本部分将借鉴Baron & Kenny[19]的做法,使用中介效应模型实证分析。

4.1 基于投资者关注度与融资约束的中介檢验

表4呈现了以投资者关注度和融资约束为中介变量进行中介效应模型分析的估计结果。如表4模型1所示,企业社会责任承担能显著提升投资者关注度,而冯学良等[17]的研究已证明,投资者关注度有助于缓解企业面临的融资约束水平;根据上文对融资约束的定义,表4中模型2的结果表明,社会责任承担能显著缓解企业融资约束程度,且通过了1%的显著性水平检验。也就是说,企业社会责任承担可以吸引投资者关注度而缓解企业面临的融资约束程度。表4中模型3-模型5的估计结果显示,将企业的社会责任承担和融资约束变量同时加入模型后,对处于成长期的企业而言,其社会责任承担和融资约束程度的下降能显著促进企业成长,且均通过了1%的显著性水平检验;而对于成熟期和衰退期的企业,社会责任承担和融资约束程度下降对企业成长的影响并不显著。也就是说,对处于成长期的企业而言,缓解企业的融资约束,在企业社会责任承担影响企业成长中,发挥了部分中介效应。

4.2 基于创新意愿的中介检验

表5呈现了以企业的创新意愿为中介变量的估计结果。如表5所示,模型1为社会责任承担对企业创新意愿的影响,企业社会责任承担每提升1单位,企业的创新意愿提升0.095单位,且通过了5%的显著性水平检验。模型2为将社会责任承担和创新意愿同时加入模型后对总体样本企业成长的影响(总效应),结果显示,社会责任和创新意愿对企业成长的影响系数均大于0,且通过了1%的显著性水平检验,这说明创新意愿在企业社会责任承担影响企业成长中具有部分中介效应。从企业的不同生命周期看,如模型3-模型5的估计结果所示,处于企业成长期的企业,其创新意愿在社会责任承担影响企业成长中具有部分中介效应;处于企业成熟期的企业,其创新意愿在社会责任承担影响企业成长中具有完全中介效应;处于企业衰退期的企业,其创新意愿在社会责任承担影响企业成长中不具有中介效应。也就是说,企业社会责任承担在一定程度上会强化创新意愿,进而促进企业成长,但是对不同生命周期的企业而言,这一影响存在差异,随着企业生命周期的延长,企业社会责任承担对企业成长的促进作用存在边际递减效应。

5 结论、启示与展望

5.1 研究结论

本文基于2011-2021年中国制造业上市公司数据,实证研究发现:第一,企业社会责任承担能显著促进企业成长,但从企业生命周期的不同阶段看,企业社会责任承担主要对处于成长期阶段的企业成长起到了促进作用。第二,企业进入成熟期后,企业社会责任承担对企业成长的促进效应呈现出边际递减的特征,即企业的社会责任承担对于企业成长的影响明显取决于企业在不同生命周期阶段中的特点。第三,从影响机制看,吸引投资者关注、缓解企业面临的融资约束,以及提高创新意愿是企业社会责任承担促进企业成长的中介渠道。

5.2 理论贡献

本文的理论贡献在于:第一,在理论层面上阐明了企业社会责任承担对制造业企业成长的影响关系,揭示了处于不同生命周期阶段的企业承担社会责任对企业成长的差异性特征。第二,厘清了企业社会责任承担影响企业成长的内在机制,即吸引投资者关注、缓解融资约束以及提高创新意愿是企业社会责任承担影响企业成长的传导机制。这一研究将从企业生命周期的角度细化和丰富企业成长的相关文献,可为企业更好地履行社会责任、实现更为持久的成长与发展提供一定的启示。

5.3 管理启示

本文得出的管理启示:第一,企业履行社会责任应当基于企业所处的发展阶段,处于成长期的企业承担一定的社会责任,能够减轻管理层陷入短视化逐利行为的风险,有助于搭建企业积极正面的形象,获得政府部门、银行信贷、投资者和消费者的关注,以吸引更多的社会资源,助力企业成长。企业进入成熟期阶段后,应当强化产品和服务的市场化竞争水平,不断通过技术迭代、理念升级,提供优质产品和服务,以拓展企业发展空间。第二,就企业成长而言,应当拓宽企业的融资渠道,建立多元化的融资平台,利用数字化技术提升资金供给方与需求方的信息匹配率,真正为有较大成长潜力的企业提供资金支持,减少因融资约束限制企业成长的现象。第三,应当进一步鼓励企业加大创新研发投入强度,鼓励企业依靠技术创新与迭代提高新产品产值和服务质量。

5.4 研究不足与展望

本文探讨了企业社会责任承担对企业成长效应的影响,但这一研究仍存在一定的局限,缺少对企业社会责任承担边界进行更细致的量化,即处于不同生命周期阶段的企业承担社会责任的具体边界是什么。未来可以对此进行深入研究,量化分析在不同的生命周期阶段,企业承担何种类型的社会责任,以及承担社会责任的范围、边界和大小,即找到企业成长过程社会责任担当效应的临界值,以更好地助力企业成长。

参考文献:

[1]SIEGEL M W. Corporate social responsibility: a theory of the firm perspective[J]. The Academy of Management Review,2001, 26(1): 117-127.

[2]陶欣欣,江轩宇,谢志华,等.社会责任履行影响企业劳动投资效率吗[J].会计研究,2022(6):120-133.

[3]肖红军,阳镇,凌鸿程.企业社会责任具有绿色创新效应吗[J].经济学动态,2022(8):117-132.

[4]SAMUEL, FAMIYEH. Corporate social responsibility and firm's performance: empirical evidence[J]. Social Responsibility Journal,2017,13(2): 390-406.

[5]FLAMME R C. Does corporate social responsibility lead to superior financial performance? A regression discontinuity approach[J]. Operations Research,2017, 57(3): 201-204.

[6]戴亦一,潘越,冯舒. 中国企业的慈善捐赠是一种“政治献金”吗?——来自市委书记更替的证据[J]. 经济研究, 2014, 49(2): 74-86.

[7]RUI A, KOSKINEN Y, ZHANG C. Corporate social responsibility and firm risk: theory and empirical evidence[J]. Management Science,2019, 65(10): 4451-4469.

[8]GHOUL S E, GUEDHAMI O, KWOK C, et al. Does corporate social responsibility affect the cost of capital?[J]. Journal of Banking & Finance,2011, 35(9): 2388-2406.

[9]GOSS A, ROBERTS G S. The impact of corporate social responsibility on the cost of bank loans[J]. Journal of Banking & Finance,2011, 35(7): 1794-1810.

[10]潘健平,翁若宇,潘越. 企業履行社会责任的共赢效应——基于精准扶贫的视角[J]. 金融研究,2021(7): 134-153.

[11]花拥军,王冰,李庆. 企业社会责任、经济政策不确定性与融资约束——基于社会责任“累积-保险”效应的研究视角[J]. 南方经济,2020(11): 116-131.

[12]俞鸿琳. 关系网络、商业信用融资与民营企业成长[J]. 经济科学,2013(4): 116-128.

[13]吴迪,赵奇锋,韩嘉怡. 企业社会责任与技术创新——来自中国的证据[J]. 南开经济研究, 2020(3): 140-160.

[14]邓向荣,冯学良,李仲武. 网络关注度对企业创新激励效应的影响机制研究——基于中国A股上市公司数据的实证分析[J]. 中央财经大学学报,2020(9): 93-106.

[15]陈钰芬,金碧霞,任奕. 企业社会责任对技术创新绩效的影响机制——基于社会资本的中介效应[J]. 科研管理,2020, 41(9): 87-98.

[16]HASAN M M, CHEUNG W K. Organization capital and firm life cycle[J]. Journal of Corporate Finance. 2017, 48: 556-578.

[17]冯学良,李仲武,邓向荣. 网络关注度与企业成长——基于企业生命周期的视角[J]. 当代经济科学,2021,43(5): 128-140.

[18]张杰,芦哲,郑文平,等.融资约束、融资渠道与企业R&D投入[J].世界经济,2012,35(10):66-90.

[19]BARON, KENNY. The moderator-mediator variable distinction in social psychological research: conceptual, strategic, and statistical considerations[J]. Journal of Personality & Social Psychology,1986, 51(6): 1173-1182.

(责任编辑:吴 汉)

猜你喜欢

卷宗(2016年10期)2017-01-21

求是学刊(2016年6期)2017-01-07

商业经济(2016年11期)2016-12-20

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年25期)2016-07-29

财税月刊(2016年4期)2016-07-04

中国市场(2016年20期)2016-06-12