利率市场化改革的信贷配置质量效应研究

2024-03-05 06:56沈小燕

南通大学学报(社会科学版) 2024年1期

马 娟,沈小燕

深化要素市场化配置改革,促进区域间要素配置优化,是新形势下推动我国经济发展质量变革、效率变革的关键着力点。利率市场化改革作为改进要素分配机制的重要举措,理论上应该起到减弱资本要素扭曲程度的作用①谭语嫣、纪洋、黄益平:《利率市场化改革对经济效率的影响》,《世界经济》2017 年第4 期。,但在我国改革实践中,这一作用发挥不甚明显:增量货币经银行信贷渠道更多流向了政府投资或扶持项目,甚至是落后产能、过剩产能行业,而较具投资价值或经营效率的实体企业却在信贷层面捉襟见肘,信贷市场分割与配置低效现象较为常见。问题何在?地方政府干预作为主要问题之一,颇受诟病。当前经济转轨时期,虽然我国的市场化程度不断提高,但地方政府干预市场的行为仍较为普遍。一方面,地方政府基于地方经济发展,争相对区域内银行施以信贷干预②张军:《中国经济发展:为增长而竞争》,《世界经济文汇》2005 年第Z1 期。③刘海明、曹廷求:《宏观经济不确定性、政府干预与信贷资源配置》,《经济管理》2015 年第6 期。,影响信贷配置规模与流向,限制信贷资源跨区域流动,导致了信贷市场的条块性分割①刘志彪、孔令池:《从分割走向整合:推进国内统一大市场建设的阻力与对策》,《中国工业经济》2021 年第8 期。;另一方面,商业银行为获取优质客户资源,纷纷寻租地方政府,主动迎合其意志投放信贷②王擎、潘李剑:《转轨时期的政府干预、银行行为及其经营绩效——基于我国城市商业银行的分析》,《金融监管研究》2014 年第6 期。,结果是政府投资项目或偏好企业获得了优先融资权和较多信贷资源,恶化了信贷市场秩序,加重了信贷扭曲与资本错配。2022 年4 月发布的《中共中央、国务院关于加快建设全国统一大市场的意见》强调,要打破地方保护和市场分割,进一步规范不当市场竞争和市场干预行为。为此,有必要对以下问题加以梳理并做出回答:基于增强市场配置效能的利率市场化改革,是否发挥了最基础的信贷配置质量效应?在区域层面上,如果地方政府围绕着辖区经济发展的政绩竞争与在市场化改革驱动之下辖区企业之间潜在的市场竞争相互嵌入、相互影响③周黎安:《“官场+市场”与中国增长故事》,《社会》2018 年第2 期。,那么地区层面的政府干预对利率市场化的信贷配置效应产生了怎样的影响?

依据金融深化理论,一国放松对金融系统的管制,有助于建立一个更有效率、更具竞争性的市场,驱使金融部门依照市场原则将信贷更多地配置到最具价值的投资者手中。据此,已有经验研究多通过验证商业银行的信贷配置行为(即是否以及在多大程度上按市场化配置)或配置后果(即信贷资金是否以及在多大程度上流向资本边际回报率较高的公司),来考察金融(银行)自由化的资本配置质量效应,但结论却有所不同。部分研究验证了金融(银行)自由化质量效应的存在性④A.Abiad,N.Oomes,K.Ueda,“The Quality Effect: Does Financial Liberalization Improve the Allocation of Capital?”,Journal of Development Economics,2008(2).⑤A.Galindo,F.Schiantarelli,A.Weiss,“Does Financial Liberalization Improve the Allocation of Investment? Micro Evidence from Developing Countries”,Journal of Development Economics,2007(2).,但更多研究仅支持了金融自由化后银行信贷规模的增长效应,未能给出信贷配置效率改善的质量效应的正面证据。如Jenkins⑥H.Jenkins,“Financial Liberalization and Bank Lending Behavior in Turkey”,Development Discussion Papers,1996(5).基于土耳其金融自由化的研究,认为尽管金融改革带来的现代化与市场导向的管理技术提高了银行对贷款人的甄别能力,但未消除银行信贷配给的态度,不稳定的宏观经济环境和不断增加的银行运营成本部分抵消了金融自由化的正效应,通货膨胀环境下的利率市场化更是增加了不确定性和市场风险,严重影响了银行贷款行为的市场化导向,结果是银行将较多份额的信贷配置到了风险水平较低的国债市场、短期商业信贷和消费信贷而非私人投资领域。Yee 等⑦C.F.Yee,E.C.Tan,“Financial Liberalization and Allocation of Bank Credit in Malaysia”,International Journal of Economics and Management Engineering,2015(8).基于马来西亚金融自由化的研究,明确了金融自由化后银行信贷呈现增长趋势,但大部分的信贷被配置到服务行业、消费者贷款和房地产相关行业,较具投资价值的部门并未获得更多的贷款。

我国以间接金融为主的金融结构决定了信贷资源配置的重要意义,学者们从不同视角关注了我国利率市场化改革的质量效应,认为我国的利率市场化改革对企业金融化具有抑制效应,能够有效治理企业的脱实向虚行为⑧李华民、邓云峰、吴非:《如何治理企业脱实向虚?——基于利率市场化改革的效用识别、异质性特征与机制检验》,《财经理论与实践》2020 年第4 期。,降低企业营运风险⑨司登奎、李小林、孔东民、江春:《利率市场化能降低企业营运风险吗?——基于融资约束和企业金融化的双重视角》,《金融研究》2023 年第1 期。,对上市公司股价具有稳定效应,能够降低股价崩盘风险①车德欣、杜卉、汤子隆:《利率市场化改革的上市公司股价稳定效应——基于股价崩盘风险视角》,《金融经济学研究》2023 年第6 期。,可在一定程度上抵消经济周期的影响,实现稳杠杆的目的②祝佳、伍旭川、陈柏廷等:《利率市场化、共同富裕与杠杆率》,《金融经济学研究》2022 年第1 期。。在商业银行行为层面上,利率市场化能够从宏观上降低货币政策不确定性的干扰从而提升银行部门授信效率③向海凌、林钰璇、王浩楠:《利率市场化改革与企业绿色转型——基于上市企业年报文本大数据识别的经验证据》,《金融经济学研究》2023 年第4 期。,会加剧银行间同业市场竞争④巴曙松、华中炜、朱元倩:《利率市场化的国际比较:路径、绩效与市场结构》,《华中师范大学学报(人文社会科学版)》2012 年第5 期。,从而改善商业银行的贷款行为及其商业化导向⑤蔡卫星、曾诚:《市场竞争、产权改革与商业银行贷款行为转变》,《金融研究》2012 年第2 期。,在确定贷款对象与贷款期限时会更多考虑企业成长性指标⑥王东静、张祥建:《利率市场化、企业融资与金融机构信贷行为研究》,《世界经济》2007 年第2 期。,有助于缓解小规模企业或非国有企业的融资约束⑦戴静、杨筝、刘贯春等:《银行业竞争、创新资源配置和企业创新产出——基于中国工业企业的经验证据》,《金融研究》2020 年第2 期。。但也有学者指出,在我国渐进的利率市场化改革过程中,商业银行受政府管制的影响比受利率市场化的影响更为显著⑧傅利福、魏建:《政府管制、利率市场化和商业银行净利差》,《财经论丛》2014 年第7 期。,研究信贷配置效率问题不能忽视政府力量的影响。刘飞⑨刘飞:《中国商业银行信贷配置效率——基于省域和行业数据的研究》,《金融论坛》2014 年第6 期。研究指出商业银行的信贷配置兼顾了政府的政策要求,无论是省域配置还是行业配置均没有完全按照市场化原则进行。李青原等⑩李青原、李江冰、江春等:《金融发展与地区实体经济资本配置效率——来自省级工业行业数据的证据》,《经济学(季刊)》2013 年第2 期。认为地方政府干预会妨碍金融改革对我国地区实体经济资本配置效率改善功能的有效发挥。谭语嫣等⑪谭语嫣、纪洋、黄益平:《利率市场化改革对经济效率的影响》,《世界经济》2017 年第4 期。发现对政府信贷干预的改革能显著提高经济效率,而保持信贷干预仅取消价格管制的改革会显著降低全要素生产率。尽管国外大量实证研究发现政府控制银行业会更多地服务于其政治目标⑫I.S.Dinç,“Politicians and Banks: Political Influences on Government-owned Banks in Emerging Markets”,Journal of Financial Economics,2005(2).,相对于私有银行,银行国有化的效率低下⑬A.N.Berger,G.Clarke,R.Cull,L.Klapper,G.F.Udell,“Corporate Governance and Bank Performance: A Joint Analysis of the Static,Selection,and Dynamic Effects of Domestic,Foreign,and State Ownership”,Journal of Banking &Finance,2005(8-9).,但部分经验证据也表明,银行业中政府股权比例的下降或退出并不意味着信贷配置效率的提升,信贷配置效率还更多地受到银行股权结构、市场竞争程度等因素的影响⑭A.G.Taboada,“Impact of Changes in Government Ownership of Banks on the Allocation of Capital: International Evidence”,SSRN Electronic Journal,2008(11).⑮R.Morck,M.D.Yavuz,B.Yeung,“Banking System Control,Capital Allocation,and Economy Performance”,Journal of Financial Economics,2011(2).。这提醒我们,研究我国的信贷配置效率问题应结合我国的制度环境,综合考虑市场与政府两大信贷配置力量,全面考察改革进程中的商业银行信贷投放导向、行为选择及其后果,否则结论可能有失偏颇。鉴于此,本文选择地方政府干预下商业银行信贷寻租的视角,通过考察利率市场化进程中商业银行的行为选择及其后果,判断商业银行在干预市场条件下是否遵循商业导向、是否按照资金效率高低投放信贷,来对利率市场化改革的信贷配置质量效应加以理论解释与实证考察,从而为我国进一步的利率市场化改革、金融监管体制改革、全国统一大市场建设等提供经验证据。

本文可能的贡献有二:第一,厘清了利率市场化的信贷配置质量效应。立足我国特定的制度背景和独特的“政府(包括地方政府)—市场”关系,借助理论分析与实证检验,呈现了在地方政府干预情形下我国存贷利率的市场化改革无助于改善信贷配置效率的真实效应。第二,揭示了我国信贷配置效率不高的问题本源,强调了下一步改革的关键和优化的重点。在分析维度上引入地方政府,基于区域层面,借助寻租模型,对商业银行在“官场竞争”与“市场竞争”的双重竞争体制①周黎安:《从“双重创造”到“双向塑造”——构建政府与市场关系的中国经验》,《学术月刊》2023 年第3 期。下的行为特征及后果予以分析,并实证检验,得出信贷配置效率不高的根源在于地方政府的不当行政干预,而良好的地方金融监管可有效提升利率市场化改革的信贷配置质量效应,就此强调了高质量发展要求下破除地方行政壁垒,提升地方政府治理效能,助推全国统一大市场建设的必要性。

一、制度背景与研究假说

(一)制度背景

金融最根本的作用和目的是为实体经济服务。金融的价值体现在两个方面:第一,作为服务业的重要组成部分,直接贡献实体经济产出;第二,作为现代经济配置资源的核心,其高效运转可以改善实体经济的投融资效率,促进经济更好地发展②张晓朴、朱太辉:《金融体系与实体经济关系的反思》,《国际金融研究》2014 年第3 期。。但转型中的中国金融与实体经济出现了脱节的现象③姚先国、郭竞成:《转型中的中国金融体系与实体经济:一个值得警惕的问题》,《中国经济问题》2003 年第2 期。,我国40 多年来金融体制改革的核心目标就在于不断提高金融资源配置的效率。1996 年启动的利率市场化改革就是为优化金融资源配置、更好发挥金融价值而对利率管制的逐渐释放。资源配置的优化必须依靠市场化的力量,党的十八届三中全会明确提出“使市场在资源配置中起决定性作用和更好发挥政府作用”,随后我国利率市场化改革进程明显加快,2015 年10 月23 日,中国人民银行宣布对商业银行和农村合作金融机构等不再设置存款利率浮动上限,利率的价格管制基本放开;2018 年完成利率走廊机制架构,我国大部分金融产品的定价已基本实现市场化④张伟华、毛新述、刘凯璇:《利率市场化改革降低了上市公司债务融资成本吗?》,《金融研究》2018 年第10 期。;2019 年国家实质性启动利率两轨并一轨改革,完善了贷款市场报价利率(LPR)形成机制,解决了贷款基准利率与市场利率并存的“利率双轨”问题,大大提高了贷款利率市场化程度。

任何一个经济体的资源配置,政府和市场都在发挥作用,而如何科学把握两者的关系始终是每一个经济体努力的方向。毋庸置疑,地方政府在我国改革开放40 多年来的经济增长中扮演了重要角色⑤闫雨、李成明、孙博文等:《政府干预、生产率与高质量发展》,《技术经济与管理研究》2019 年第6 期。。但随着中国经济进入新发展阶段,过去过度依赖数量投入的粗放式的发展模式中积累的较多经济深层次问题开始暴露,资源错配、产能过剩等低效经济运行带来的发展不均、环境恶化、全要素生产率持续走低等问题日益凸显。新形势下,我国经济面临着动力转换、结构调整、效率提升等多重艰巨任务①郑尚植、赵雪:《高质量发展究竟靠谁来推动:有为政府还是有效市场?——基于面板门槛模型的实证检验》,《当代经济管理》2020 年第5 期。,迫切需要围绕资源配置效率重塑政府与市场关系②胡宁生:《国家治理现代化:政府、市场和社会新型协同互动》,《南京社会科学》2014 年第1 期。。党的十九大审时度势提出高质量发展战略,再次强调“使市场在资源配置中起决定性作用”。党的十九届五中全会对科学把握市场与政府关系进行了深刻总结,强调要“推动有效市场和有为政府更好结合”。2021 年1 月中共中央办公厅、国务院办公厅印发的《建设高标准市场体系行动方案》提出,要着力打破地方保护、行政壁垒等各方面体制机制弊端;2022 年4 月发布的《关于加快建设全国统一大市场的意见》再次提出,要约束不正当的市场竞争和市场干预行为,破立并举,促进商品要素资源在更大范围内畅通流动。中国过去40 多年的高速经济增长得益于一直坚持自主的改革策略和发展道路,并探索出极具中国特色的“政府—市场”关系③周黎安:《从“双重创造”到“双向塑造”——构建政府与市场关系的中国经验》,《学术月刊》2023 年第3 期。。这为我们在高质量发展目标下辩证地研究市场化改革质量效应问题提供了绝佳的现实背景。

(二)研究假说

1.模型构建

寻租活动与政府对市场的过度干预或不当干预密切相关④倪星:《论政府职能转变的廉政含义》,《武汉大学学报(哲学社会科学版)》1999 年第1 期。,在干预市场条件下,政府凭借行政权力,创造区域行政垄断,直接导致寻租活动的出现与蔓延。我国当前的信贷市场具有较强的地区行政垄断属性,不管是全国性商业银行地方分行还是地方性商业银行,地方政府均可通过直接或间接手段对其信贷投放加以干预。这使得本文可以借助寻租模型,基于商业银行信贷寻租的视角,对其在利率市场化改革进程中的信贷寻租行为选择及其可能后果开展理论分析。

依据寻租理论,在带有垄断性的市场结构中,追求利润最大化的生产者为获得和维持垄断利润(亦即垄断租金),会在商业性的生产活动之外,辟出精力从事“非生产性的寻租活动”。参考黄少安等⑤黄少安、赵建:《转轨失衡与经济的短期和长期增长:一个寻租模型》,《经济研究》2009 年第12 期。的研究模型,假定处于垄断竞争地位的商业银行为获取垄断租金——具体表现为各项优质业务资源,比如地方国企、政府部门及关联企事业单位的表外业务办理权、优良贷款项目等,将经营收入的α 用于向地方官员寻租,自留经营收入的(1-α),其中α 为租金比例,可知0 <α <1⑥当α=0 时,表示商业银行未对地方官员进行寻租,所有精力都放在商业化的生产行为上;当α=1 时,表示商业银行将全部的营业利润都用于寻租,这与不寻租的结果无异。因此,商业银行严格意义上的寻租条件应为0 <α <1。;商业银行因寻租而从地方政府获取的垄断资源为R=R(α),显然R(α)>0,且支付的租金比例α 越大,获取的垄断资源R 越多,故R(′α)>0。基于此,可将地方政府干预的影响借助商业银行寻租弹性系数eα引入,,表示商业银行获取的垄断资源变动对租金变动的反应程度,由R′(α)>0,可知eα>0。一般而言,地方政府间“为增长而竞争”⑦张军:《中国经济发展:为增长而竞争》,《世界经济文汇》2005 年第Z1 期。的程度越高,对信贷资源的干预动机越强,商业银行垄断资源的获取对租金变动的反应就越敏感,eα就越大。eα与地方政府干预程度呈正向变动关系,一定意义上可反映地方政府对银行信贷干预程度的高低。

再假设商业银行的产出函数为Y=Y(R),显然Y(R)>0,且寻租获取的垄断资源R 越多,经营产出就越大,故Y′(R)>0。进一步,假定商业银行在垄断竞争市场中的需求函数为P=P(Y),经营成本函数为C=C(Y),显然市场利率越低,贷款需求越多,银行业务产出越多,故P′(Y)<0;但经营成本一般随业务产出的增多而增多,故C′(Y)>0。基于此,可将利率市场化的影响借助商业银行需求弹性系数ed引入,,表示存贷款市场需求量变动对资金价格变动的反应程度,由P(′Y)<0,知ed>0。一般来说,利率市场化程度越高,存贷款业务竞争越激烈,市场需求量变动对资金价格变动的反应越敏感,ed就越大。ed与利率市场化程度呈正向变动关系,一定意义上可反映利率市场化程度的高低。在上述假设基础上,可将商业银行的利润最大化函数表示为式(1):

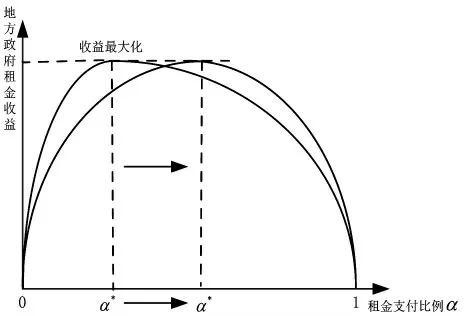

式(1)中所表示的寻租条件下地方政府的租金收益与税收收入表现出的“拉弗曲线”性状大致相似①王擎、潘李剑:《转轨时期的政府干预、银行行为及其经营绩效——基于我国城市商业银行的分析》,《金融监管研究》2014 年第6 期。,于是,地方政府租金收益在不同租金支付比例下呈现出的曲线性状见图1。对应图1 中的最优支付比例,式(1)应存在一个最优内点解α*,α*满足式(1)一阶导数为0 的条件,即:

图1 商业银行利润最大化函数的最优租金支付比例

由图1 分析可知,当0 <α <α*时,随着租金支付比例α 的提高,地方政府所获租金收益不断增大,商业银行的边际利润虽递减但仍大于零,意味着商业银行仍可通过不断加大寻租成本获取垄断资源,并能通过这些不断增加的资源投入收获更多的产出。但这一态势不具持续性,受市场约束的影响,当α达到最优内点解α*时,商业银行的利润及地方政府的租金收益均达到最大化。当α*<α <1 时,商业银行的寻租成本越来越高,边际利润为负,通过加大寻租力度来获取垄断利润不再经济,此所谓“拉弗禁区”。据此,商业银行的寻租空间为(0,α*]。

进一步,依据前述假设中的商业银行寻租函数R(α)与产出函数Y(R),可计算得出商业银行的产出弹性系数。eR越大,说明每单位垄断资源能够撬动的营业产出越多。由Y(′R)>0,知eR>0。基于商业银行产出函数Y(R)、需求函数P(Y)、经营成本函数C(Y),可引入勒纳指数L(L=)。一般来说,勒纳指数越大,市场垄断程度越强,因我国商业银行的市场结构更接近于寡头垄断的状态,故0 <L <1。

将寻租弹性系数eα、需求弹性系数ed、产出弹性系数eR与勒纳指数L 分别变换,得:。带入式(2),求解α*并整理,可得:

2.假说提出

(1)地方政府干预对商业银行信贷行为的影响。式(3)两边分别对eα求导得:

因需求弹性ed、产出弹性eR均为正值,又知①因为eα>0,eR>0,ed>0,所以eαeR>eαeR-eαeRed-ed;又因0 <L <1,知0 <eαeRedL <eαeRed,故eαeR-eαeRedL >eαeR-eαeRed-ed;由,知eαeR-eαeRed-ed<0;又由,知eαeR-eαeRedL<0,由此推出,故,意味着商业银行的最优租金支付比例α*与寻租弹性系数eα呈正向变动关系。在其他因素不变情形下,若地方政府“为增长而竞争”②张军:《中国经济发展:为增长而竞争》,《世界经济文汇》2005 年第Z1 期。的力度及干预信贷资源的动机加大,则商业银行的寻租弹性eα增大,最优租金支付比例α*增加,α*右移(见图2)。为获取最大化利润,商业银行会加大寻租力度,辟出更多的精力从事“非生产性的寻租活动”,会愈发主动地迎合地方政府需求发放“政绩工程”或“形象工程”贷款,较难按照商业化原则理性投放信贷。据此,本文提出以下假说。

图2 商业银行最优租金支付比例点的右移图

假说1:地方政府干预会损害商业银行信贷投放的商业导向,进而损害信贷配置效率。

(2)利率市场化改革对商业银行信贷行为的影响。式(3)两边分别对ed求导得:

因寻租弹性eα、产出弹性eR均为正值,又知0 <L <1,故,意味着商业银行的最优租金支付比例α*与需求弹性系数ed呈正向变动关系。在其他条件不变情形下,利率市场化程度越高,银行间存贷款业务竞争越充分,商业银行面临的需求弹性ed越大,最优租金支付比例α*就越大,α*右移,商业银行寻租空间和寻租动机增大。这表明在干预市场条件下,利率市场化改革带来的银行信贷业务竞争加剧非但未能对商业银行的寻租行为形成有效约束,反而促使商业银行加大寻租力度以获取有限的经营资源。此时,商业银行“非商业性的寻租”和“商业化的生产”共同增长,利率市场化改革带给商业银行生产行为商业化导向的正向影响未能有效抵消地方政府干预的负向影响,最终无法带来信贷资源整体配置效率的改善。据此,本文提出以下假说。

假说2:在地方政府干预市场条件下,利率市场化改革虽可改善商业银行信贷行为的商业化导向,但其信贷配置质量效应最终难以发挥。

二、实证检验

(一)数据来源与变量选取

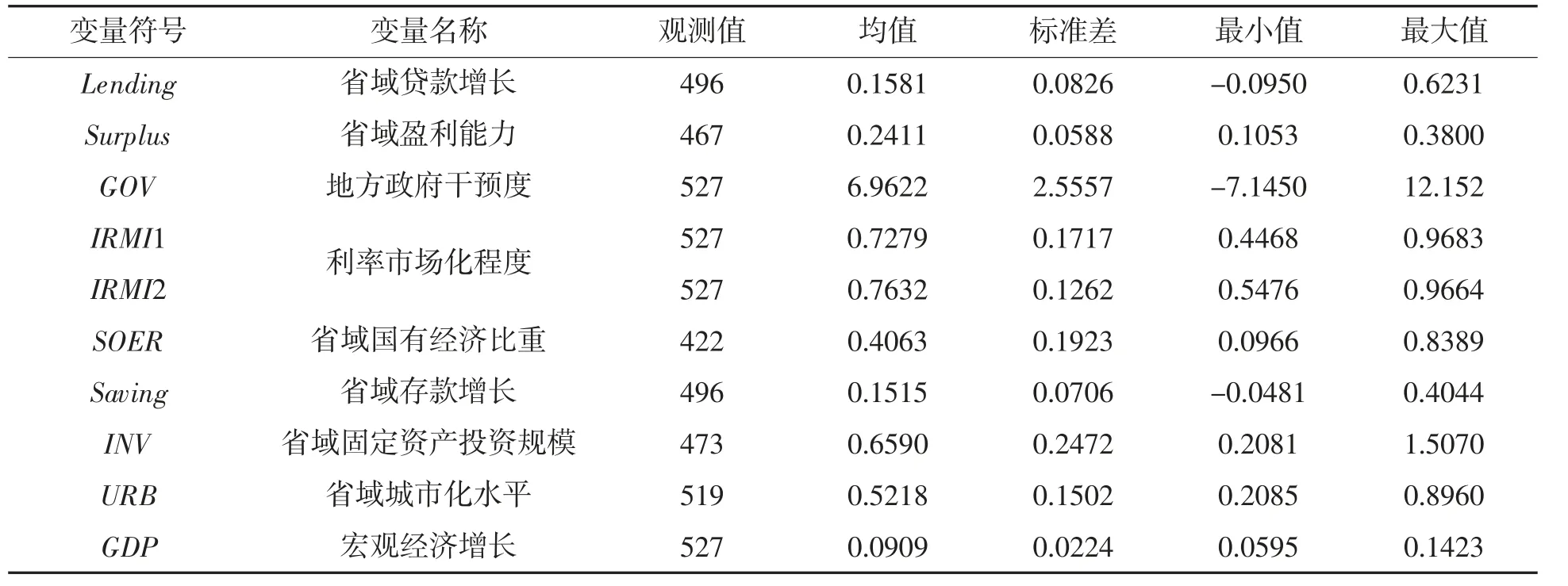

本文研究样本为我国31 个省、自治区、直辖市,数据除特殊说明外均来源于Wind 数据库。其中,信贷数据使用各省份各项存贷款本、外币数据。鉴于2002 年3 月中国人民银行统一了中外资金融机构外币利率管理政策,同年11 月党的十六大报告首次明确了利率市场化改革的方向,同时考虑到核心指标变量取值的权威性①地方政府干预变量来自北京国民经济研究所“中国分省份市场化指数”中的“政府与市场的关系”方面指数,其经过衔接处理的跨年度可比指数目前更新至2019 年。,将样本时间跨度设定为2003—2019 年。为避免潜在异常值的可能影响,本文对部分变量进行了可比量纲处理以及主要连续变量上下1%的缩尾处理。研究变量包括:

1.信贷配置质量效应指标

采用信贷配置效率指标衡量信贷配置质量效应,参考蔡卫星等②蔡卫星、曾诚:《市场竞争、产权改革与商业银行贷款行为转变》,《金融研究》2012 年第2 期。的研究,使用各省份贷款增长与盈利能力的相关性加以计量。高效的信贷配置对应着商业银行的理性以及资金向着高回报率流动的趋势,如果盈利能力高的省份获得了较快的贷款增长,则说明信贷资源在省际间的配置效率是高的,商业银行的贷款投放更多地遵循了商业化导向;反之则反是。其中,各省贷款增长(Lending)使用“(各省本外币贷款本年末余额-上年末余额)/各省上年末本外币贷款余额”计算衡量;各省盈利能力(Surplus)使用“各省营业盈余/各省地区生产总值”计算衡量。

2.利率市场化指标

我国利率市场化改革渐进推行了20 多年,涉及多个市场,涵括利率定价与传导,步调不一,动态性强,影响因素多,作用机制复杂,对利率市场化程度的度量甚为困难。本文参考张伟华等③张伟华、毛新述、刘凯璇:《利率市场化改革降低了上市公司债务融资成本吗?》,《金融研究》2018 年第10 期。的做法,同时采用王舒军等④王舒军、彭建刚:《中国利率市场化进程测度及效果研究——基于银行信贷渠道的实证分析》,《金融经济学研究》2014年第6 期。、刘金山等⑤刘金山、何炜:《我国利率市场化进程测度:观照发达国家》,《改革》2014 年第10 期。构建的利率市场化进程指标衡量利率市场化程度(IRMI),分别记为IRMI1、IRMI2①王舒军等(2014)、刘金山等(2014)所给利率市场化指标均止于2013 年,这里参考两文献各自的赋权和测度方法,结合我国2013 年后利率市场化改革进度和主要举措,对2014—2019 年度的IRMI1 与IRMI2 值分别加以测算。。

3.地方政府干预指标

借鉴国内多数文献的做法,采用北京国民经济研究所“中国分省份市场化指数”中的“政府与市场的关系”方面指数②来自中国分省份市场化指数数据库(https://cmi.ssap.com.cn/)。衡量地方政府干预程度(GOV)。“政府与市场的关系”方面指数越小,表示地方政府干预程度越高。

4.控制变量

参考已有研究,控制了如下变量的影响:国有经济比重(SOER),使用“各省国有企业工业销售产值/各省工业销售总产值”计算衡量;省域存款增长(Saving),使用“(各省本外币存款本年末余额-上年末余额)/各省上年末本外币存款余额”计算衡量;固定资产投资规模(INV),使用“各省全社会固定资产投资额/各省地区生产总值”计算衡量;城市化水平(URB),使用“各省城镇人口比重”衡量;宏观经济增长(GDP),使用“国内GDP 同比增长率”衡量。

(二)模型设定与变量描述性统计

以Wurgler③J.Wurgler,“Financial Markets and the Allocation of Capital”,Journal of Financial Economics,2000(1-2).的资本配置效率模型为基础,参考Podpiera④R.Podpiera,“Progress in China’s Banking Sector Reform: Has Bank Behavior Changed?”,IMF Working Paper,2006(71).与蔡卫星等⑤蔡卫星、曾诚:《市场竞争、产权改革与商业银行贷款行为转变》,《金融研究》2012 年第2 期。的商业银行贷款行为模型,构建动态面板模型以验证上文假说。

为考察地方政府干预对商业银行信贷行为与信贷配置效率的影响,建立回归模型1:

其中,i 代表省份,t 代表年度;省域贷款增长(Lendingi,t)为被解释变量;鉴于上年贷款增长可能对本年贷款增长产生影响,将省域贷款增长的一期滞后项(Lendingi,t-1)纳入解释变量;β2为省域贷款增长对省域盈利能力的反应系数,若β2显著为正,说明盈利能力高的省份获取了较高的贷款增长,商业银行的贷款行为具商业导向,信贷配置效率较高;β3为省域贷款增长对地方政府干预程度的反应系数,若β3显著为正,说明省域所获贷款规模随地方政府干预度的提高而增长;β4为地方政府干预对商业银行贷款行为与信贷配置效率的影响系数,若β4显著为负,说明随着地方政府干预度的增加,盈利能力对省域贷款增长的边际效应下降,地方政府干预损害了商业银行贷款行为的商业性,降低了信贷配置效率;Controli,t为控制变量组。

为考察干预市场条件下,利率市场化改革对商业银行信贷行为与信贷配置效率的影响,建立回归模型2:

其中,β5为省域贷款增长对利率市场化改革的反应系数,若β5显著为负,说明利率市场化改革对省域贷款规模增长具约束作用;β6为利率市场化改革对商业银行贷款行为与信贷配置效率的影响系数,若β6显著为正,说明随着利率市场化改革的深入,盈利能力对省域贷款增长的边际效应上升,即利率市场化对商业银行贷款行为的商业化具改善效应,提升了信贷配置效率;β2则表示在同时考虑利率市场化改革和地方政府干预的双重影响下,整体信贷配置效率的最终结果。

为进一步考察利率市场化改革对地方政府信贷干预效应的影响,建立回归模型3:

其中,β7为利率市场化改革对地方政府信贷干预效应的影响系数,若显著为正,说明利率市场化改革的纵深推进难以有效抑制地方政府干预带给商业银行信贷行为与信贷配置效率的影响;相反,若显著为负,则说明利率市场化改革对地方政府信贷干预的影响产生了约束效应。与模型2 设定相同,β2表示在利率市场化改革和地方政府干预的双重影响下,信贷配置效率的最终结果。主要回归变量的描述性统计信息见表1。

表1 主要变量的描述性统计结果

(三)基准回归结果与分析

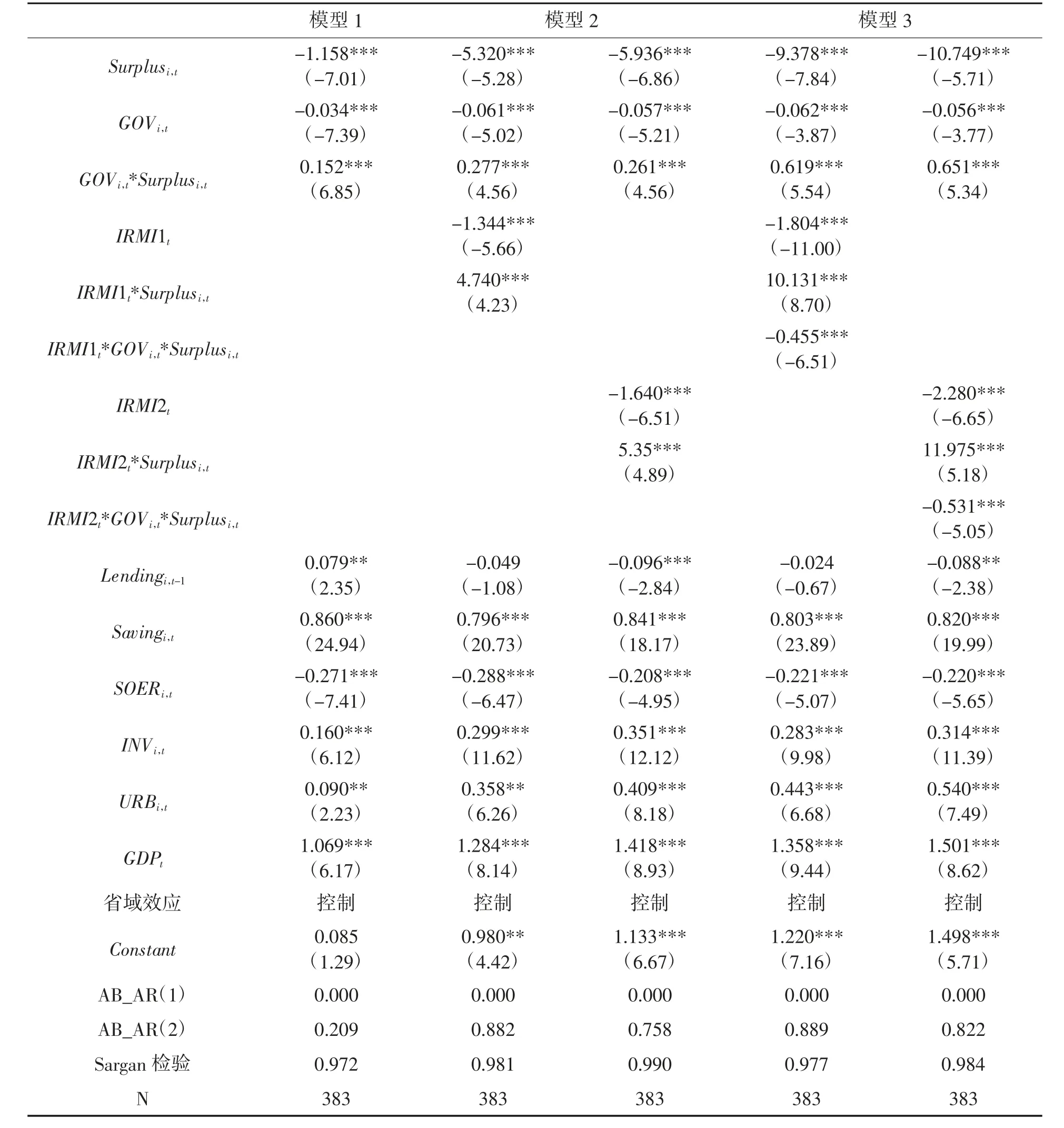

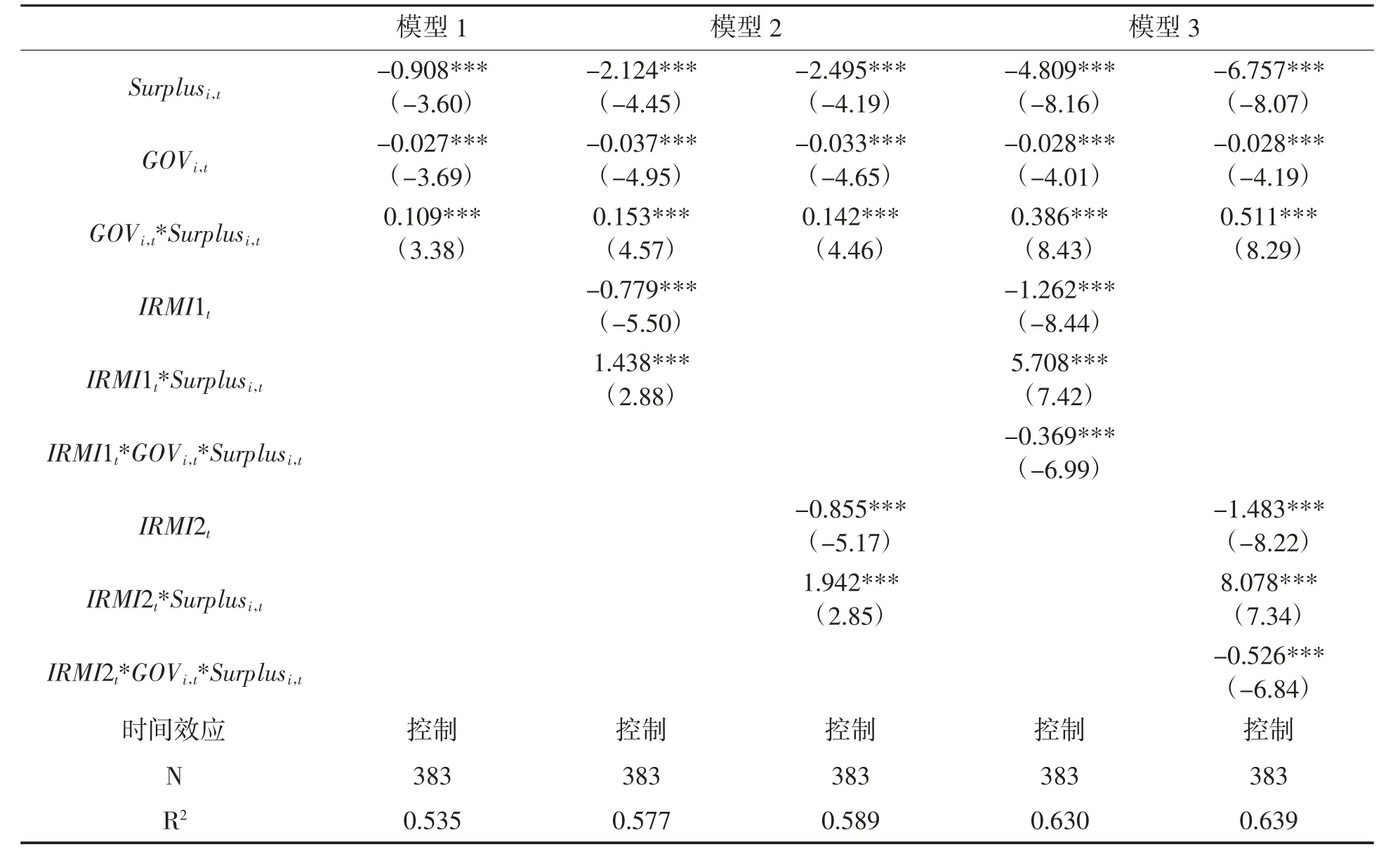

上述三个模型的回归项中均包含被解释变量的一阶滞后值,为降低内生性偏误影响,运用系统GMM 法开展基准回归,结果见表2。交互项GOVi,t*Surplusi,t系数均为正且均在1%的水平上显著,表明不管是否考虑利率市场化改革,省域贷款增长对盈利能力变动的敏感程度均随着地方政府干预的增强而显著下降,这一结果和前文理论分析一致,说明地方政府干预显著干扰了商业银行贷款行为的商业导向,损害了信贷省际配置效率,验证了假说1。交互项IRMI1t*Surplusi,t系数与IRMI2t*Surplusi,t系数均为正且均显著,表明随着利率市场化改革的推进,省域贷款增长对盈利能力的敏感性显著增强,利率市场化改革带来的市场约束收紧可显著改善商业银行信贷投放的商业导向,有助于信贷省际配置效率的提升;但Surplusi,t系数均为负且均在1%的水平上显著,说明在干预市场情形下,整体信贷配置效率低下,利率市场化改革对于信贷配置的质量效应最终未能发挥出效果。对此,模型3 的回归结果给出了解释,由IRMI1t*GOVi,t*Surplusi,t与IRMI2t*GOVi,t*Surplusi,t的系数及其显著性可知,利率市场化改革未能对地方政府干预的负向影响形成有效抑制,在改善银行商业性生产行为的同时,也助长了其非商业性的寻租行为,强化了地方政府干预的负向影响,这种负向强化甚至抵减了利率市场化改革的正向改善效应,最终结果是信贷配置效率整体低下。这与前文理论分析一致,验证了假说2。该结果与谭语嫣等①谭语嫣、纪洋、黄益平:《利率市场化改革对经济效率的影响》,《世界经济》2017 年第4 期。的发现一致,表明在不削弱地方政府信贷干预情形下,单纯减少利率管制会对信贷配置效率产生负向影响,利率市场化改革可能适得其反。

表2 系统GMM 回归结果

(四)稳健性检验与异质性检验

1.使用双固定效应模型和面板工具变量法估计

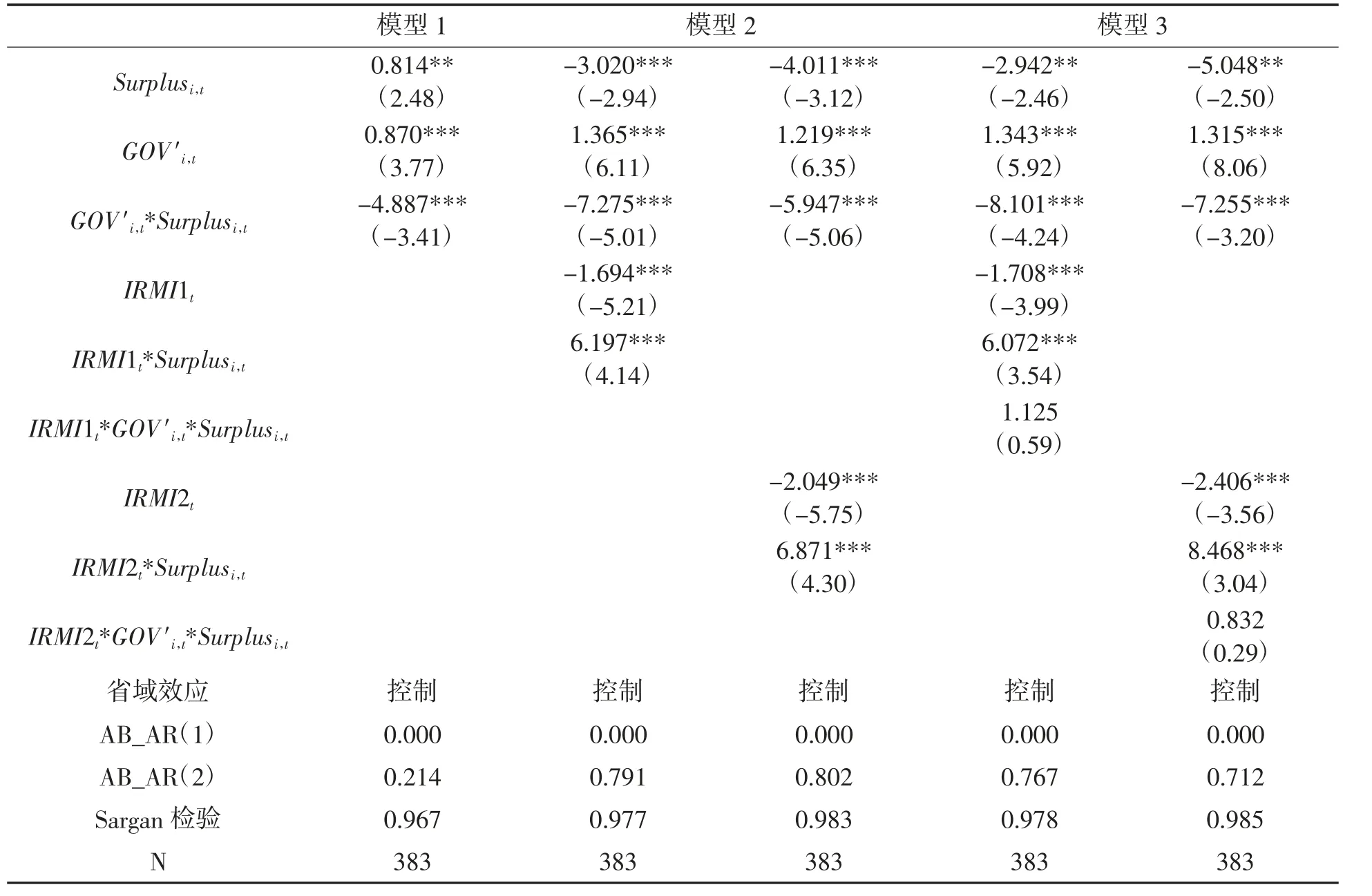

在固定效应模型中引入时间趋势项(year)控制时间效应,构建双固定效应(Two-way FE)模型。鉴于回归项中含有被解释变量的滞后值,先对Two-way FE 模型进行离差变换,再使用面板工具变量法回归,结果见表3。与系统GMM 的回归结果相比,模型1、2、3 中所有交互项变量及其Surplusi,t的系数符号均未变化,且均具较强显著性。双固定效应模型和面板工具变量法估计结果印证了研究结论的稳健性。

表3 稳健性检验:双固定效应模型和面板工具变量法

2.替换代理变量

地方政府主动干预信贷配置的根本动因在于获取更多的地方发展资金,当财政空间吃紧时,通过直接或间接干预商业银行来为地方国企改制、产业转型、城镇化建设、政绩工程等提供必要的信贷支持。地方政府财政支出压力越大,主动性信贷干预的力度就越强。本文参考李青原等①李青原、李江冰、江春等:《金融发展与地区实体经济资本配置效率——来自省级工业行业数据的证据》,《经济学(季刊)》2013 年第2 期。的研究,使用“扣除科、教、文、卫后地方财政支出占地区生产总值的比例”指标(GOV′)对地方政府干预程度(GOV)加以替代。回归结果见表4。本文关心的交互项变量的回归结果与前文保持一致。这里GOV′为正向指标,GOV′i,t*Surplusi,t系数显著为负,说明在地方政府干预严重的省份,贷款增长对省域盈利能力变动的敏感度较弱,地方政府干预损害了商业银行贷款行为的商业导向;IRMI1t*GOV′i,t*Surplusi,t与IRMI2t*GOV′i,t*Surplusi,t的系数为正,说明利率市场化改革未能对地方政府干预的负向影响形成有效抑制,模型3 中Surplusi,t系数显著为负,也从结果上对这一影响作了有力印证,说明在干预市场条件下,利率市场化改革最终未能发挥出正向效应,信贷配置效率整体低下,再次支持了研究结论的稳健性。

表4 稳健性检验:替换代理变量

3.内生性处理

为进一步减少内生性和遗漏变量偏误对估计结果的干扰,参考司登奎等①司登奎、李小林、孔东民等:《利率市场化能降低企业营运风险吗?——基于融资约束和企业金融化的双重视角》,《金融研究》2023 年第1 期。、车德欣等②车德欣、杜卉、汤子隆:《利率市场化改革的上市公司股价稳定效应——基于股价崩盘风险视角》,《金融经济学研究》2023 年第6 期。的研究,基于中国人民银行2013 年7 月取消金融机构贷款利率下限为外生冲击构造准自然实验。设定Period 为时间虚拟变量,2013 年之前取值为0,2013 年及以后取值为1;设定Treat 为实验组虚拟变量,根据省份所属区域(东部地区、中西部地区)③东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、海南;中西部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南、内蒙古、广西、重庆、四川、贵州、云南、山西、甘肃、青海、宁夏、新疆、西藏。区分实验组和对照组,鉴于东部地区省份的“政府与市场的关系”方面指数的均值明显高于中西部地区,将中西部地区省份设定为实验组取值为1,将东部地区省份设定为对照组取值为0。回归结果见表5。无论有无控制变量组,回归结果均表明政策效应显著,Treat*Period系数均显著为正,说明在中国人民银行放开金融机构贷款利率下限管控后,相较于东部地区省份,中西部地区省份的区域贷款增长对盈利能力的敏感性显著增强,意味着利率市场化改革能够显著增强商业银行信贷投放的商业性,但Surplus 系数均为负,说明利率市场化改革对于信贷配置的质量效应最终未能发挥出效果。这一结果从另一侧面支持了前文的研究结论。

表5 内生性处理:以取消贷款利率下限构造准自然实验

4.异质性分析

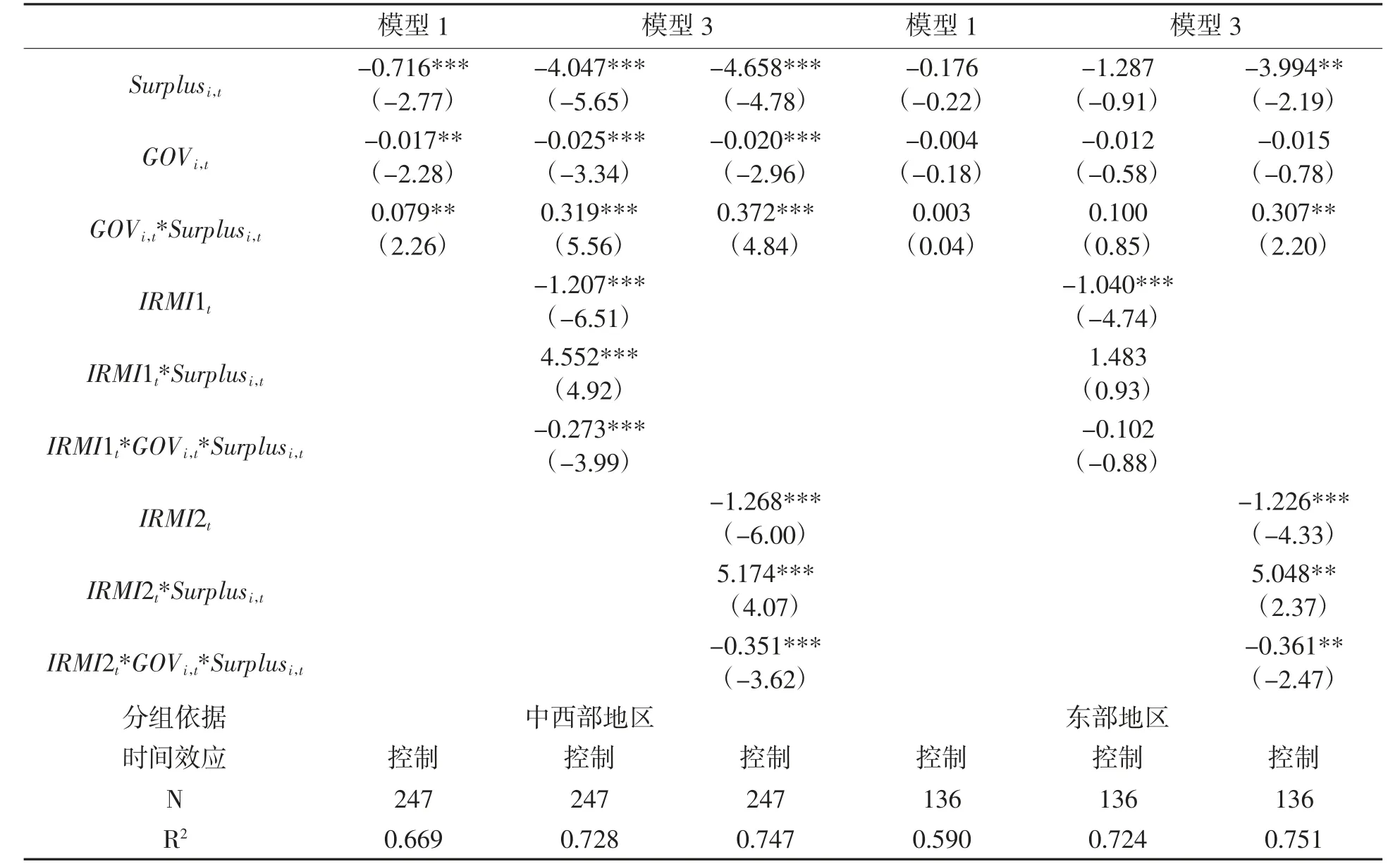

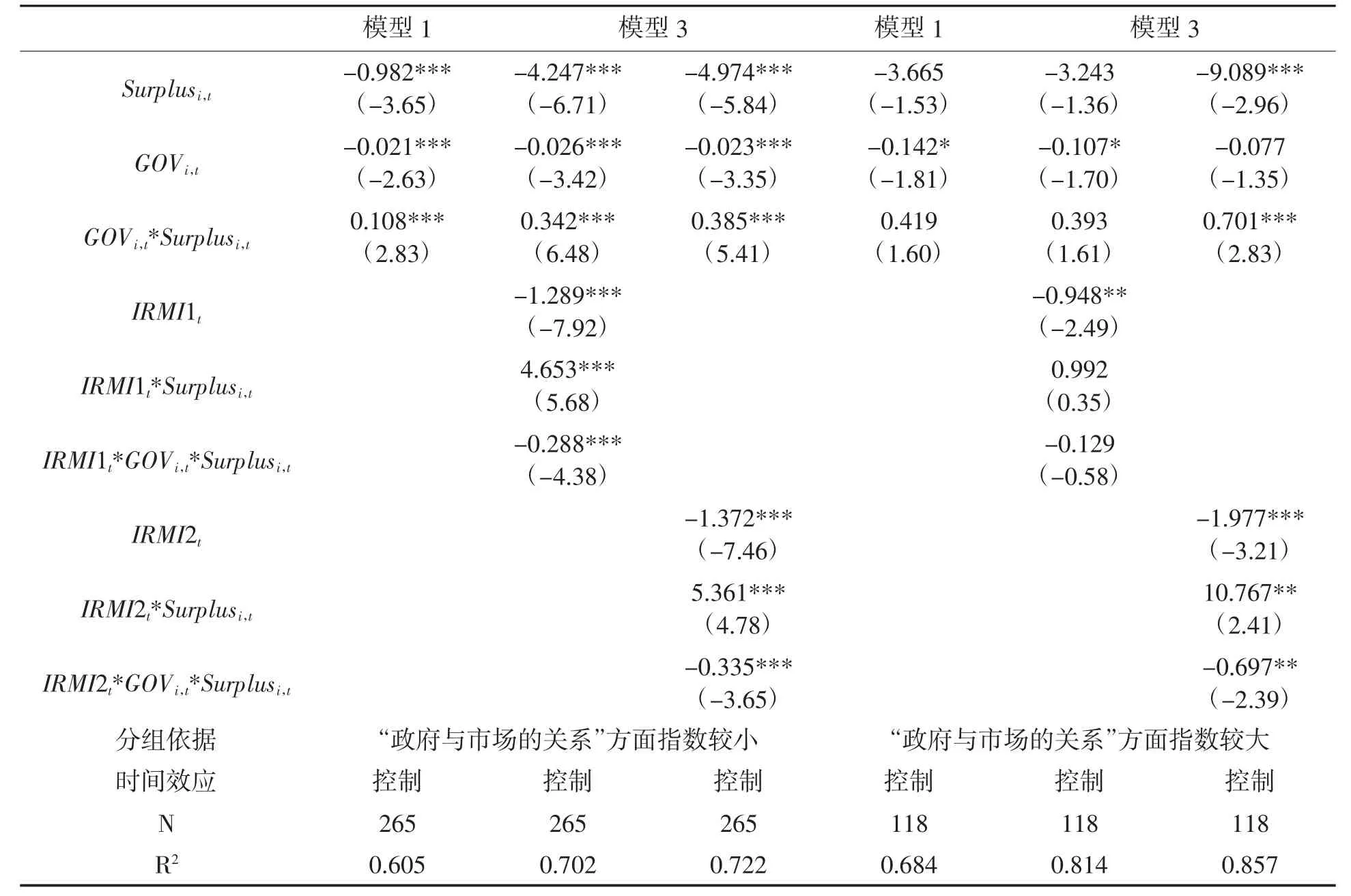

基于所属区域差异和政府干预程度差异分别开展异质性分析。首先,按照所处区域将样本分为东部地区和中西部地区两组①区域分类方法同前。,分组进行双固定效应模型回归,回归结果见表6。再按照各省份“政府与市场的关系”方面指数的75%分位数将样本细分为两组,并分组回归,结果见表7。由表6 和表7 可知,在东部地区组别中和“政府与市场的关系”方面指数较大的组别中,本文关心的交互项变量的回归系数的显著性均较弱,表明在市场化水平较高区域,地方政府干预对信贷配置的负向影响较弱,同时利率市场化改革对商业银行信贷选择的影响效能也在减弱。对比对照组别,呈现出较明显的边际效用差异,但系数的正负方向保持了一致,且任一分组中Surplusi,t系数均为负,再次与前文的分析与研究结论保持了一致。

表6 异质性分析:按省份所属区域分组

表7 异质性分析:按“政府与市场的关系”方面指数分组

三、基于地方政府治理效能的进一步研究

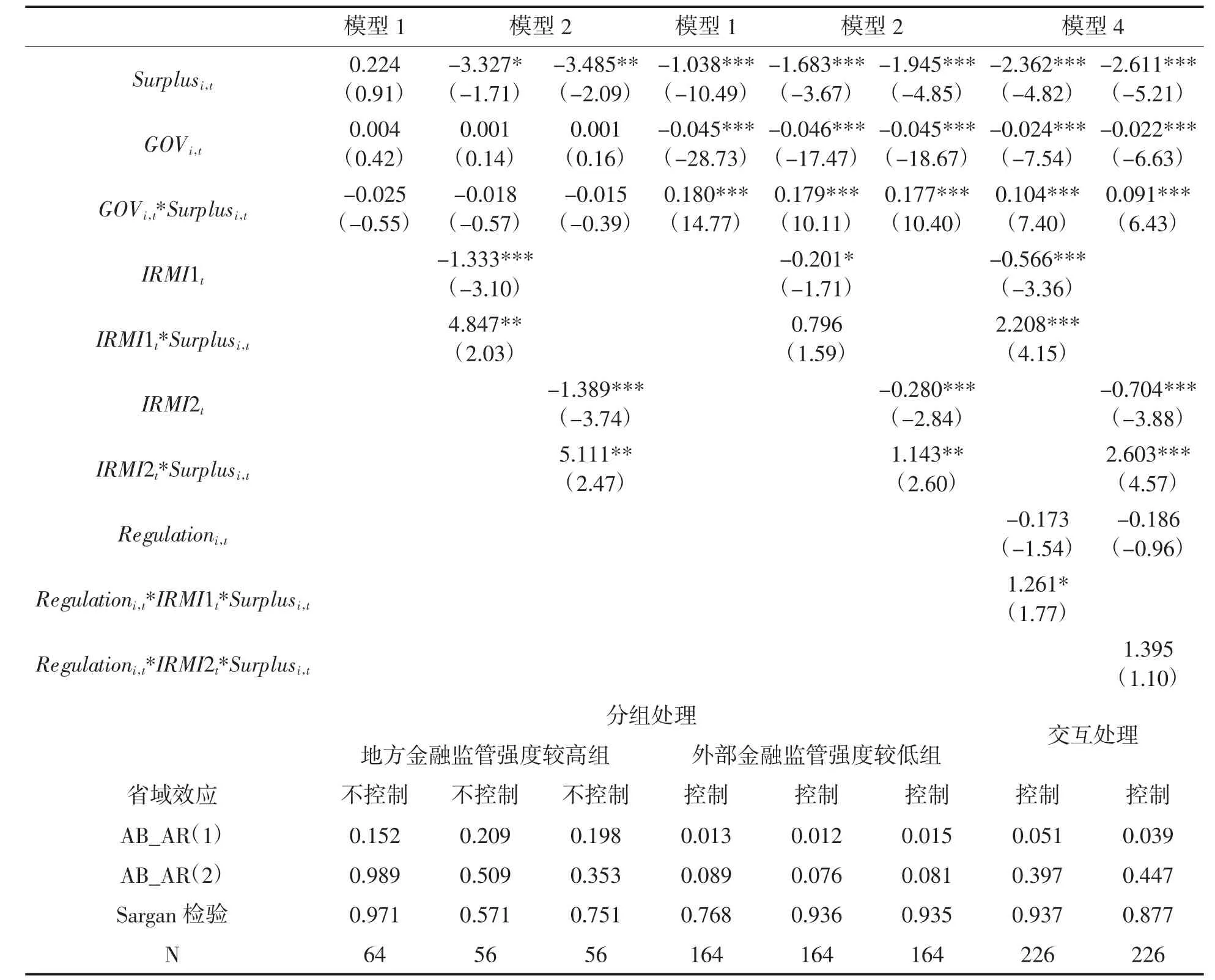

金融监管水平和监管能力是政府治理水平和治理能力的直接体现。加强地方金融监管可有效规范地方政府、金融机构及其从业人员行为,打破地方保护和行政壁垒,降低信贷寻租与不当信贷干预的风险与影响。2023 年3 月,国家深化地方金融监管体制改革,剥离地方政府设立的金融监管机构原承担的诸如为当地企业提供各类融资服务等金融发展和招商引资等职能,大大提升了地方金融监管效能。强化地方金融监管和地方政府治理有助于引导金融资源流向重点领域和薄弱环节,提升金融服务实体经济的质效,改善利率市场化改革质量效应。由此,这里进一步讨论地方金融监管这一重要政府治理对于利率市场化改革信贷配置效应的治理效能。借鉴车德欣等①车德欣、杜卉、汤子隆:《利率市场化改革的上市公司股价稳定效应——基于股价崩盘风险视角》,《金融经济学研究》2023 年第6 期。的研究,选择地方金融监管强度指标(Regulation)作为地方政府治理效能的代理变量;参考王韧等②王韧、张奇佳、何强:《金融监管会损害金融效率吗》,《金融经济学研究》2019 年第6 期。的方法,选用“区域金融监管支出规模/金融业劳动力投入工资总额”对地方金融监管强度加以计量;借鉴唐松等③唐松、伍旭川、祝佳:《数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异》,《管理世界》2020年第5 期。的研究,首先按照地方金融监管强度的75%分位数将样本细分为两组,并分组开展模型1、模型2 的回归检验,再构建嵌入地方金融监管强度及其相关交互项的模型4 开展全样本回归验证,以研究地方金融监管对利率市场化配置效应的影响①因Wind 数据库中“各省地方金融监管事务等支出”指标始于2009 年,故而这里的样本期间为2009—2019 年。。模型4 中的控制变量组与前文模型相同。回归结果见表8。

表8 地方金融监管强度差异检验

分析表8 中的分组回归结果可知,地方金融监管强度差异较显著影响了地方政府干预以及利率市场化对信贷配置的效应,对比地方金融监管强度较低的组别,在较高监管强度组别中的交互项GOVi,t*Surplusi,t系数由正转负,而IRMI1t*Surplusi,t系数显著性明显增强,IRMI2t*Surplusi,t系数虽显著性未变(均在5%水平上显著)但数值增大(分别为1.143 和5.111),表明地方金融监管显著抑制了地方政府干预对信贷配置的负向影响,且增强了利率市场化对信贷配置的正向效应。这一结果在模型4 的回归中得以验证,由交互项Regulationi,t*IRMI1t*Surplusi,t与Regulationi,t*IRMI2t*Surplusi,t回归系数均为正(其中前者通过了10%的统计显著性检验)可知,地方金融监管可保障利率市场化改革信贷配置质量效应的发挥,为利率市场化改革效能释放提供良好的外部约束条件。

四、结论与政策启示

为厘清利率市场化改革的信贷配置效应,揭示信贷资源配置低效的问题本源,本文将地方政府干预、利率市场化改革分别借助寻租弹性、需求弹性引入寻租模型,分析发现干预市场条件下商业银行会主动寻租来配置信贷,利率市场化改革带来的约束收紧不但不能抑制反而会增强其寻租动机,据以提出研究假说,并运用2003—2019 年我国31 个省份的面板数据进行实证检验,研究结果表明:第一,地方政府干预显著降低了省域贷款增长对盈利能力变动的反应程度,损害了信贷配置效率;第二,利率市场化改革显著增强了省域贷款增长对盈利能力的敏感性,有助于信贷配置效率的改善,但在地方政府干预情形下,其质量效应最终未能发挥出正向的效果;第三,良好的地方金融监管和地方政府治理可有效提升利率市场化改革的信贷配置质量效应。

基于上述研究结果,得到以下政策启示:第一,提升地方政府治理效能,约束地方信贷干预行为。进一步优化地方金融监管体制,切实剥离地方金融监管机构的“融资职能”;改革对地方政府的考核机制,引导地方政府注重资源利用效率与经济发展质量;打破各种形式的地方保护和区域壁垒,促进信贷市场公平竞争与信贷资源跨区域畅通流动。与此同时,提升地方政府的治理能力,变“干预”为“治理”,以有效治理维护公平竞争的市场秩序。第二,深化利率市场化改革,优化信贷配置结构和质量。本文明确了消减地方政府信贷干预的重要性和紧迫性,同时强调了利率市场化改革对于优化信贷资源配置的重要意义。我国长期的利率管制固化了政府对信贷的调配权,消除地方政府信贷干预,提升市场化配置能力,利率市场化显然是金融改革的主抓手。为此应进一步完善LPR 集中报价和发布机制,逐步消除制度性壁垒,打通技术性障碍,进而实现存贷款利率与货币市场利率的并轨,建立同高质量发展相适应的市场化利率定价与传导机制。第三,优化多层面资金配置体系,完善价格配置机制。完善多层次资本市场,改变目前绝大多数金融资源通过银行等金融机构间接配置的格局,强化资本市场引导资本流动、支持创新、分散风险的能力。进一步完善商业银行的治理机制、风险管理机制和经营机制,提升金融机构的定价能力及各金融市场的利率敏感性,确保利率价格机制的有效运行,确保市场引导并配置信贷的安全、通畅与高效。

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20

中国外汇(2019年18期)2019-11-25

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

新农业(2017年2期)2017-11-06

数学理论与应用(2016年1期)2016-02-28

无锡职业技术学院学报(2015年3期)2015-02-28

天津商业大学学报(2015年4期)2015-02-28