2022 年城市轨道交通资源经营分析报告

2024-03-18 03:45中国城市轨道交通协会资源经营专业委员会

城市轨道交通 2024年2期

文:中国城市轨道交通协会资源经营专业委员会

回顾我国城市轨道交通资源经营近年广通商经营收入情况,2019 年是近年来广通商经营的峰值,2020 年开始受疫情及宏观环境等因素影响出现承压,收入有所回落,目前处于持续修复期。本文从资源经营成果、趋势、分析和建议四部分展开2022 年城市轨道交通资源经营情况。

2022 年,党的二十大胜利召开,擘画了全面建设社会主义现代化国家、以中国式现代化全面推进中华民族伟大复兴的宏伟蓝图,吹响了奋进新征程的时代号角。这一年里,城轨交通人全面学习贯彻落实党的二十大精神,以习近平新时代中国特色社会主义思想为指导,紧紧围绕“疫情要防住、经济要稳住、发展要安全”的要求,在面对新冠疫情的反复和充满不确定性的外部环境,城轨交通资源经营领域坚持以创新驱动引领转型发展的总体趋势,高效统筹疫情防控和资源经营,仍然交出一份优于大市的答卷,这是所有中国城轨经营人共同攻坚克难、砥砺奋进的成果。

一、资源经营成果

轨道交通资源经营业务模式分为两大类,一类是以公共交通为导向的TOD 物业开发模式,另一类是传统模式广通商,其包含物业租赁及管理、车站商业、传媒广告以及信息通讯等。2022 年经营五大资源的城市见图1。

图1 2022 年经营五大资源的城市

2022 年全国(除香港、澳门和台湾地区外)城市轨道交通资源经营在城市轨道交通客运量受疫情影响年日均客流下降17.9% 的情况下,完成经营总收入641.33 亿元,比上年增长45.8%。收入构成中,物业开发收入482.4 亿元,广通商经营收入92.06 亿元,其他收入66.87 亿元;城轨交通物业开发(即TOD 综合开发)占总收入的75%,是轨道交通资源经营的主要部分之一。2020 年至2022 年城轨交通资源经营收入见图2。

图2 2020 年-2022 年城轨交通资源经营收入

2022 年,我国城市轨道交通已开通地铁移动支付业务平台的地铁城市中,使用地铁移动支付占全路网进站量的55%,地铁移动支付日均使用人次达3365 万人次,比上年增长42%。移动支付购票顺应了社会需求和技术变革的趋势,大大方便了乘客,尤其是有利于城市间互联互通,减少了实体票的数量,节约了地铁公司的印制、清洗及售票成本,有效提高了地铁资源的社会效益和经济效益。

二、资源经营变化趋势

从城市轨道交通资源经营收入结构上来看,2022 年物业开发占比相比2021 年增加8%,同时相比前3 年的平均收入结构占比高出2%。

2022 年城市地铁资源经营总收入比2021 年增加201.4 亿元,上涨45.8%;其中,物业开发收入上涨62.6%;广通商资源经营受疫情的影响下降5%。物业开发收入因开发周期原因有一定滞后性,整体受房地产政策影响较大,受地铁客流、疫情影响较小,而广通商与疫情、客流的关联度更高(图3)。

图3 2021 年-2022 年城市地铁资源经营收入变化

近六年城市地铁物业开发收入(图4)在2018 年突破200 亿元后持续增长,2021 年因受宏观环境和疫情影响收入有所回调;2022 年收入再创新高,达482.4 亿元,相比2017 年收入176.99亿元,5 年复合增长率22.2%。近三年平均收入385.63 亿元,相比2017 年-2019 年平均收入256.02 亿元增长50.6%。

图4 2017 年-2022 年物业开发收入

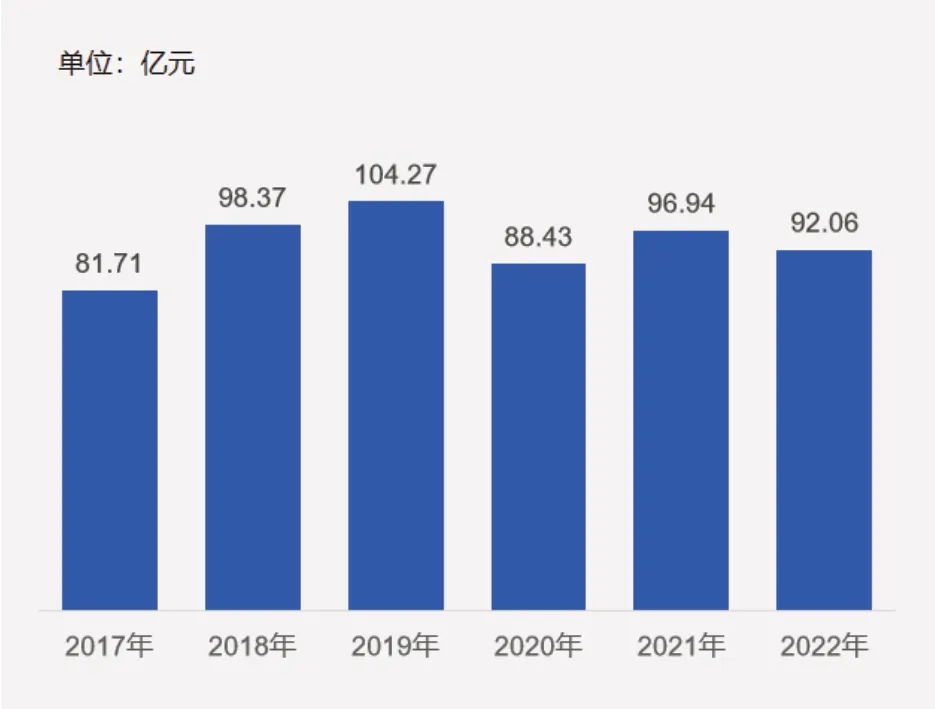

通过2017 年-2022 年广通商收入(图5)可知,2017 年至2019 年城市地铁广通商资源经营收入保持持续增长走势,平均增长率13.2%;2020 年以后,受宏观环境和疫情影响收入有所回调,平均增长率2.3%;2022 年收入92.06 亿元,相比2017 年收入81.71 亿元,5 年复合增长率2.4%。近三年平均收入92.48 亿元,相比2017 年-2019年平均收入减少2.31 亿元。

图5 2017 年-2022 年广通商收入

三、资源经营分析

(一)物业开发

经营规模:2022 年,物业当年已开发面积1695.69 万平方米;物业开发用地的土地储备规模3888.75 万平方米,比上年增长9.8%。物业开发实现收入482.4 亿元,比上年增长62.6%,主要源于成都和南京的物业开发收入增幅的大幅提升;收益不完全统计为104.06 亿元,见图6。

图6 2022 年物业开发-经营规模

各业态当年开发面积概况:2022 年,物业开发业态以住宅、商业和写字楼为主,酒店和独立地下空间等多种开发模式相结合。其中,住宅开发面积1303.68 万平方米,占当年开发总面积的77%;商业(含停车场/位)和写字楼(含公寓)开发面积290 万平方米,占当年开发总面积的17%。相比2021 年,物业当年开发业态中,住宅和写字楼(含公寓)面积略有上升,商业(含停车场/位)略有下降,见图7。

图7 2022 年物业开发-各业态当年开发面积概况(单位:万平方米)

(二)物业租赁及管理

经营规模:2022 年,商业物业管理服务面积2792.07 万平方米,比上年增长342%,主要源于深圳地铁的商业物业管理服务面积的大幅增长;持有商业物业可租赁的面积799.97 万平方米;在建物业开发面积3821.92 万平方米,为后续物业租赁提高了保障。物业租赁及管理业务实现收入29.25 亿元,比上年增长27.7%;收益不完全统计为4.63 亿元,见图8。

图8 2022 年物业租赁及管理-经营规模

近六年城市地铁物业租赁及管理收入保持快速增长趋势,2022 年收入29.25 亿元,相比2017 年的11.53 亿元,5 年复合增长率20.5%。近三年平均收入25.92 亿元,相比2017 年-2019 年平均收入17.32 亿元增长49.7%。

(三)广通商经营情况

广通商经营收入近两年受疫情反复的影响,处于恢复阶段,2022 年为92.06 亿元,低于2021年,但高于2020 年。从广通商经营收入结构看,传媒广告仍然是主要组成部分,但占比有所下降;物业租赁及管理近年占比有所提升,2022 年收入占总体的32%,见图9。

1.车站商业

经营规模:2022 年,车站商业面积134.2 万平方米,比上年减少7.4 万平方米。车站商业收入11.24 亿元,主要受疫情反复影响,收入比上年下降23%;收益不完全统计为5.61 亿元,见图10。

图10 2022 年车站商业-经营规模

2017 年至2019 年,城市地铁车站商业资源经营收入保持持续增长走势,平均增长率18.6%。2020 年以后,受宏观环境和疫情影响收入有所回调,平均增长率5.1%。近三年平均收入12.26 亿元,相比2017 年-2019 年平均收入减少0.75 亿元。

2017 年至2019 年城市地铁车站商业资源经营收入坪效保持持续增长走势,2020 年以后,受宏观环境和疫情影响收入有所回调,2022 年每年每平方米837.58 元。近三年平均收入坪效903 元,相比2017 年-2019 年平均收入坪效1601 元减少698 元,主要因为经营面积持续增长,但经营收入有所收缩。

2.传媒广告

经营规模:2022 年因受疫情反复和宏观环境影响,广告主投放预算缩减,广告大盘整体承压,2022 年传媒广告经营收入36.12 亿元,比上年下降22.1%;资源经营收益不完全统计为18.31 亿元,见图11。

图11 2022 年传媒广告-经营规模

近六年城市地铁传媒广告资源经营收入在2018 年收入达到56.45 亿元后,受宏观环境,行业的发展调整期和疫情影响收入有所回调。近三年平均收入40.17 亿元,相比2017 年-2019 年平均收入减少11.48 亿元。

3.信息通讯

近年,随着我国网络基础设施优化升级,城市轨道交通深入推进网络基础设施协同建设,增强网络服务质量和供给能力。2022 年,光缆长度8717.72 公里,民用通信系统覆盖8009.14 公里,民用通信系统覆盖车站数量5138 个,82% 的车站为5G 信号覆盖。2022 年,信息通讯经营收入15.45 亿元,比上年增长18.1%;经营收益不完全统计为8.95 亿元,见图12。

图12 2022 年信息通讯-经营规模

近六年城市地铁信息通讯资源经营收入保持持续增长趋势,2022 年收入15.45 亿元,相比2017 年收入10.45 亿元,5 年复合增长率8.1%。近三年平均收入14.12 亿元,相比2017 年-2019 年平均收入12.81 亿元增长10.2%。

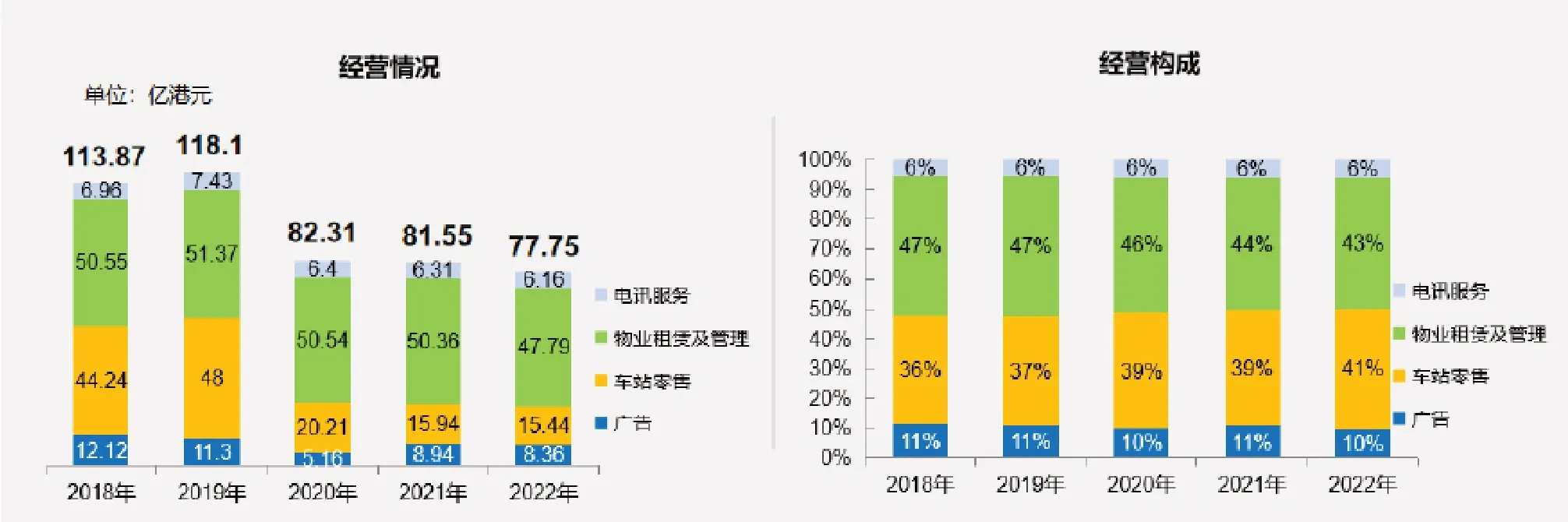

港铁近两年本地非票务经营业务受大环境及疫情影响,本地非票务收入(不含物业开发)走势有所下降,但2022 年下降幅度相比前俩年有所收窄。2022 年,港铁本地非票务收入(不含物业开发)77.75 亿港元。从非票务经营收入结构看,八成以上的经营收入来源于物业租赁及管理和车站零售,见图13。

图13 2022 年港铁近年本地非票务经营情况

四、总结及建议

回顾我国城市轨道交通资源经营近年广通商经营收入情况,2019 年是近年来广通商经营的峰值,2020 年开始受疫情及宏观环境等因素影响出现承压,收入有所回落,目前处于持续修复期。

2023 年,广通商经营在疫情过后,地铁客流虽明显回升,但市场经济面恢复缓慢,乘客消费意愿和能力存在短期的滞后,表现为传统广告媒体受市场总体影响和互联网广告的冲击,客户广告预算压缩,投放规模减少;物业租赁及商业经营空置率上升,出租单价无法提升甚至回落,收款期限延长,坏账风险增大。资源经营收入未随客流的快速恢复而增长。

TOD 综合开发整体受房地产政策影响较大。轨道交通建设财政资金偏紧,物业销售回笼资金缓慢;轨道交通TOD 综合开发的特性(大体量、多业态、持有型)无法匹配当前市场主体投资的风险偏好(确保现金回笼、保证短期利润平衡、低负债高周转项目),部分民营及外资地产公司基本退出市场,国有地产企业提高安全垫,规避不确定性风险,投资更为谨慎,行业整体进入低谷期。

根据2023 轨道交通资源经营的现状,各城市会员单位充分发挥潜力,积极采取多种措施,努力提高资源经营效率及效益,部分城市举措如下:

城市1:结合市场及乘客需求,因地制宜,深度挖潜,开辟各类地铁资源,支持经营单位推出创新服务形式;积极打造地铁线上销售渠道和支付平台,为线下商家进行导流,进一步促进地铁客流向消费客流转化。

城市2:持续加大招商力度,推行“双新战略”(新资源、新业态),降低空置率;传统媒体数字化改造,探索媒体融合转型发展;通过资源竞价、统一收银等方式,提高资源收益;通过资源上网管理等方式,及时掌握资源经营信息,推动资源、合同、财务与竞价等系统平台互联互通,充分挖掘资源经营潜力,助推资源经营高质量发展。

城市3:持续做好存量物业的盘活,不断扩大经营规模,同时按照优胜劣汰的原则引入优质商家,提升经营效能,从而推动企业资产保值增值;寻求广告业务转型,结合数字化转型推动广告智能化平台落地,提高业务覆盖范围及经营效率。不断开拓多元化广告模式,探寻业务破局方向。

城市4:积极转变思路,大力开展自主经营;充分挖掘新资源,扩展资源盈利点,填补收款缺口;探索既有存量资源盘活路径,通过补缴相应的土地出让金,实现轨道交通性质用地商业化转性;大力拓展轨道交通相关产业,延伸产业链条。

城市5:依托数字化建设,推动地铁商业线上线下一体化全渠道经营,优化地铁营商环境;探索商业新模式,打破商业与广告壁垒,引进互联网企业合作,增加收益;便民服务解决招商痛点,提升地铁商铺的开业率;加大市场营销力度,提升地铁整体客流,反哺资源经营开发;利用自身优势,投资国家新兴行业,增加收入来源。

猜你喜欢

华人时刊(2020年19期)2021-01-14

现代营销·经营版(2019年8期)2019-07-13

今日农业(2019年10期)2019-01-04

华人时刊(2017年23期)2017-04-18

古代文明(2016年4期)2016-11-14

海外星云(2016年19期)2016-10-24

海外星云(2016年1期)2016-03-16

海外星云(2016年1期)2016-01-18

吉林农业(2015年6期)2015-10-16

企业导报(2015年12期)2015-07-02