管理层薪酬差距对医药制造企业技术创新影响

2024-03-27 04:50胡树林白茜黎思琦

西南科技大学学报(哲学社会科学版) 2024年1期

胡树林 白茜 黎思琦

【摘要】企业为了保持在市场上长期稳定和市场竞争力,创新成为必不可少的一环,优化企业薪酬结构有利于激发企业活力并进一步促进企业技术创新。本文选取中国2010—2021年A股上市公司中医药制造企业的数据,采用多种回归模型对管理层内外部薪酬差距对企业技术创新的影响进行实证。研究发现,对于医药制造企业,管理层内外部薪酬差距对企业技术创新具有正向作用。对于模型的选取,管理层内部薪酬差距数据的右偏特性使其对技术创新绩效的影响使用Tobit模型更为妥当;对于管理层外部薪酬差距,双重差分模型和Logit模型结合使用更为适合,Logit模型可以从整体上分析,而双重差分模型可以将政策影响纳入其中。医药制造企业可以适当提高关键管理层的薪酬水平,拉大管理层内外薪酬差距,激发管理者工作积极性,提高企业技术创新动力与效率。

【关键词】企业技术创新;薪酬差距;医药制造企业;管理层薪酬

【中图分类号】F272.92;F273.1【文献标识码】A【文章编号】1672-4860(2024)01-0034-09

随着中国进入高质量发展阶段,传统的粗放式发展不再满足发展的需要[1],党的二十大报告提出了“完善科技创新体系”“加快实施创新驱动发展战略”的要求。市场需要新的技术和创新增添活力,企业为了保持在市场上长期稳定和市场竞争力,创新成为必不可少的一环。管理层是决定企业技术创新效率的关键因素。企业的高级管理人员主要负责创新计划的制定和决策,从而控制企业的创新方向。对于管理层来说,他们追求的是短期的高回报,并且不愿意去开发一些拥有高雇佣风险的创新类项目[2],从而产生股东和管理者之间的代理问题。不完善的薪酬体系不但会引起管理者的不满,还会提高管理者和股东之间的代理成本等。以往的文献着重于研究全体上市公司管理层薪酬差距对于企业技术创新绩效的影响,根据锦标赛理论和行为理论对于薪酬差距影响的不同解释,可大致分为促进和促退。基于锦标赛理论,拉大薪酬差距会调动竞争的积极性,从而提高企业技术创新效率[3];而基于行为理论,薪酬差距的加大会导致员工出现不平衡心理,不利于企业技术创新[4]。

中国医保药品集中采购政策使得医药制造企业毛利缩减,并且随着采购量的不断增加,利润空间被压缩得越严重[5]。国家出台了一系列政策积极鼓励和引导药品研发创新,例如药品优先审评审批制度,为中国医药制造企业新药的创新研发带来了前所未有的发展契機[6],也使得医药制造企业之间的研发竞争态势愈发激烈,产品的创新能力和企业的运营能力比拼将成为医药制造企业未来竞争的焦点,探究医药制造企业产品创新驱动力的重要性日益凸显,这也成了本文选择医药制造这一细分行业进行研究的原因。

本文的边际贡献在于:从研究方法上,本文使用Logit、Tobit和双重差分法模型分别验证管理层内外部薪酬差距对于企业技术创新的影响,并针对管理层内外部薪酬差距分别总结出了适合的模型;从研究视角上,不同于以往集中在研究整个A股市场或高科技产业的高管薪酬对于企业技术创新能力影响的研究,本文研究对象集中于医药制造企业,对该行业做出更为精准细致的研究。

一、相关文献综述与理论分析

(一)文献综述

管理层薪酬差距究竟能不能促进企业技术创新,参照不同理论假设、不同市场,结论有所差距。锦标赛理论倡导拉大薪酬差距,让管理层和股东的目标趋于一致,降低委托代理成本,以达到提高企业绩效的目的。行为理论则认为薪酬制度应该尽可能贴合员工们的心理预期和公平程度,以此提高企业绩效。

早期研究是以利润来衡量企业业绩的,但是高管薪酬与公司经营利润相关性很弱[7],甚至不相关[8]。随后的研究进一步细化了管理层范围,着重研究首席执行官的薪酬,研究发现首席执行官的薪酬与技术创新无关[9]。而后,学者们把目标放在了管理层持股方面,加入了新的企业技术创新绩效指标——R&D[10]。经过他们的研究发现,首席执行官总薪酬和期权并不足以直接影响R&D支出,但是在首席执行官薪酬不足时,反而会使R&D支出上升[11]。因此,在可比较范围内,薪酬差距的分配应该相对平均,收入差距的扩大会影响团队之间的协调工作,影响整个组织的工作效率[12]。

国内学者对中国市场进行细分研究,发现在中小板上市公司中研发支出与高管薪酬存在一定的关系,高管薪酬对企业研发投入有一定的影响[13]。而在创业板上市公司中,高管薪酬与研发投入之间是负相关关系[14]。处于成长期和成熟期的企业,高管薪酬差距与企业价值显著正相关,而处于衰退期的企业,高管薪酬差距与企业价值显著负相关[15]。与国有企业相比,非国有企业高管薪酬对企业技术创新的抑制作用更为显著[16]。适度的股权激励能够加大企业技术创新项目的投资,进一步提高企业技术创新绩效[17]。股权激励能够有效促进企业的研发投入,但是股权激励力度增加到一定程度之后,企业技术创新投入却呈现递减趋势[18]。但当把股权集中度纳入影响模型的中介变量中后,高管薪酬差距会促进企业技术创新[19]。基于股权激励和晋升激励的双重影响,高管团队薪酬越大,则晋升激励越大,高管更倾向提高企业技术创新能力以获得晋升[20],但在国有企业中,这种现象并不明显,是因为国有企业管理层的晋升是直接任命的[21]。

综上所述,高管激励是企业技术创新的重要前因变量,其在不同理论支撑下对企业技术创新产生影响方向不同。国外学者基于锦标赛理论普遍认为,高管薪酬和晋升激励能够促进企业技术创新绩效的提高;早年国内学者认为,公平理论更能解释高管薪酬和晋升激励与企业技术创新绩效之间的关系。但是,随着对于创新产业的支持力度越来越大,国内的实证研究逐渐发现锦标赛理论似乎更能解释中国管理层薪酬差距和企业研发创新之间的关系。目前,很少有学者就医药制造行业对管理层薪酬差距与企业技术创新之间的影响进行研究。因此,本文基于以上论述,探究医药制造企业中管理层薪酬差距与企业技术创新之间的相关关系。

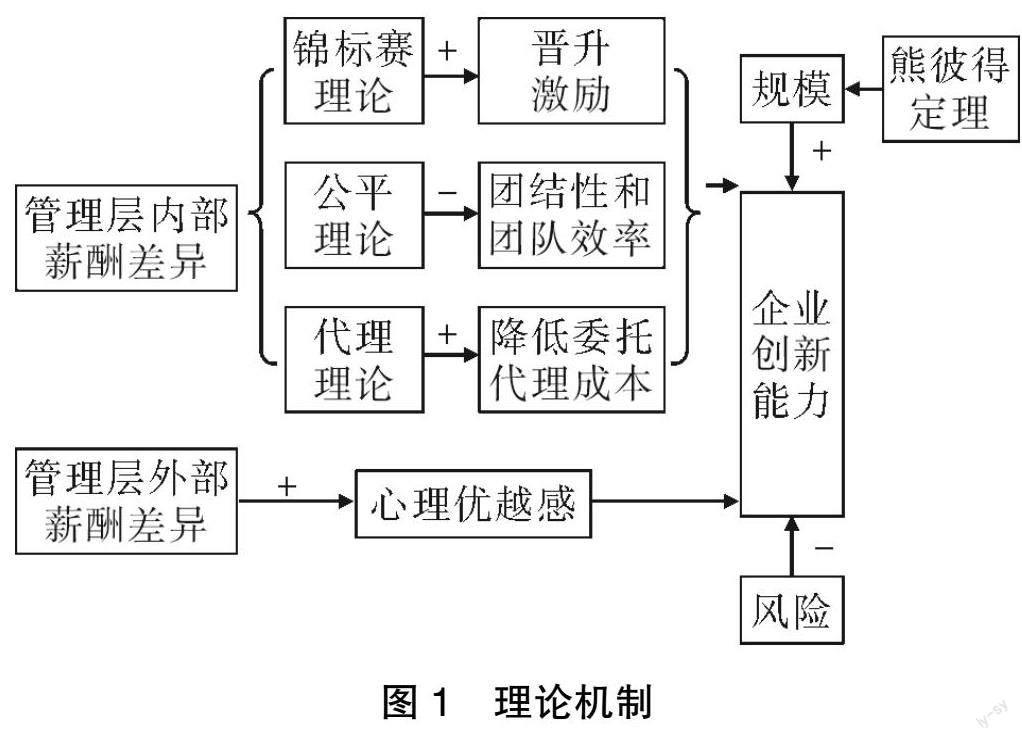

(二)理论机制分析

管理层之间存在竞争关系,并且不同级别的管理人员薪酬差距较大。公平理论认为,管理层在面对巨大的薪酬差距时产生不平衡的心理,从而削弱企业技术创新绩效(图1)。锦标赛理论强调,管理层薪酬差距的加大会促进管理层之间的竞争,

让管理层和股东的目标趋于一致,从而使其能够主动寻求能为企业创造价值的创新项目,以达到提高企业绩效的目的。管理层团队的薪酬差距随着层级的上升而拉大,选择风险性较高的创新活动能够使管理层在锦标赛模式的高管团队中获得晋升[22]。医药制造企业的核心竞争力就是产品的研发和改进,对于投资者情绪敏感的上市企业更加倾向于研发产品而影响投资者情绪。

H1:管理层内部薪酬差距会增加企业技术创新绩效。

医药制造行业的“内卷”使得无论大小企业都要进行研发创新[23],熊彼得理论说明了大企业更加敢于在研发创新上投入大量资本。而管理者是企业研发创新项目的制定者和发起者,是企业研发创新活动的推动者。与同行的工资水平比较会相应地改变他们的工作积极性,进而影响企业技术创新能力。管理层薪酬外部溢价能缓解代理冲突,从而提高企业技术创新水平[24]。

H2:管理层外部薪酬差距的扩大会激励企业技术创新。

重要管理层在企业的决策和研发创新中将拥有更高的话语权和地位,作为公司的高薪人员甚至顶薪人员,他们会更加注重自己的奖励性绩效。如果能与同行业的重要管理层拉开差距,产生的心理优越感会使他们更加努力地进行企业研发创新。医药制造企业高管变动较为频繁,企业外部薪酬差距是重要管理层持续留在企业的重要因素。因此,企业技术创新水平更加依赖于管理层外部薪酬差距。

H3:重要管理层外部薪酬差距会激励企业技术创新。

二、研究设计

(一)数据及变量

本文以2010—2021年所有在上海证券交易所和深圳证郑交易所进行交易的A股上市公司中医药制造企业为样本,剔除了ST、*ST,以及数据严重缺失和企业股权性质不确定的公司样本,一共得到1 924个数据。

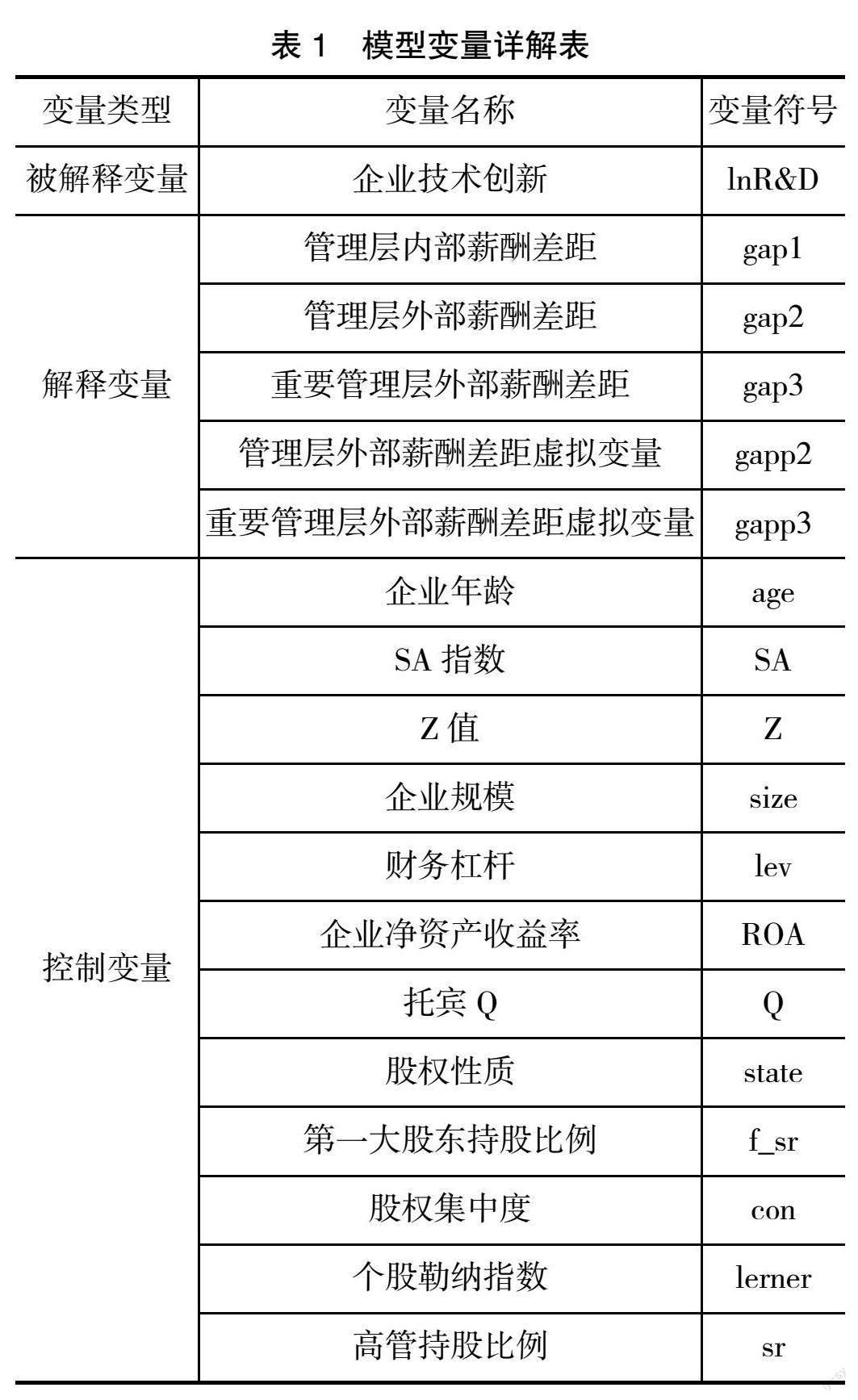

模型的解释变量、被解释变量和控制变量具体如表1所示。被解释变量为企业技术创新;解释变量分别是管理层内部薪酬差距,用管理层前三的平均薪酬与管理层的平均薪酬之差表示。管理层外部薪酬差距1,用管理层平均年薪与行业平均年薪之差表示;管理层外部薪酬差距2,用管理层前三平均年薪与行业平均年薪之差表示。本文还在管理层外部薪酬差距的基础上构建了虚拟变量,当管理层外部薪酬差距>0时取1,管理层外部薪酬差距<0时取0,分别构建了管理层外部薪酬差距虚拟变量1和管理层外部薪酬差距虚拟变量2。

本文对每个变量进行了描述性分析,包括最大值、最小值、平均值和标准差。表2显示了模型中变量的基本统计分析结果。

从表2可以看出,医药制造企业的R&D(创新投入占营业收入)差距很大,重要管理层的平均外部薪酬差距比普通管理层的外部平均薪酬差距更加巨大。

对于控制变量来说,由于同处于医药制造企业,公司的ROA、成长性、资产负债率等基础指标方差较小,有着很明显的行业特征,均值都较为合理。对于公司的规模、高管持股比率、第一大股东持股率、风险等相关指标,由于公司发展阶段等各不相同,因而呈现出较大的差异。

(二)模型的构建及描述

在构建本研究的计量经济学模型之前,本文进行了变量之间的相关性检验,以避免多重共线性。本文使用多元回归模型对薪酬差距与企业技术创新效率之间的相关性进行了实证分析。

为深入研究管理层薪酬差距与企業技术创新之间的关系,在控制相关变量后,本文分别选择了双重差分模型、Logit模型和Tobit模型进行分析,构建了M1~M5 5个模型。回归还控制了年份固定效应,用来确保企业内部因素不随时间变化而对结果产生影响。

1. Logit模型

为了防止管理层薪酬差距跨度过大而造成的伪回归问题,本文将管理层外部薪酬差距取绝对值再取对数,将管理层内部薪酬差距直接取对数,构建Logit回归模型M1~M3。

(1)

(2)

(3)

M1:构建了管理层内部薪酬差距与企业技术创新能力的回归关系。根据内部薪酬差距的系数可以得出管理层内部薪酬差距对企业技术创新能力的重要性,从而调整管理层之间的薪酬结构。

M2:构建了管理层外部薪酬差距与企业技术创新能力的回归关系。从管理层平均薪酬对于整体行业管理层平均薪酬差距的调度考虑管理层外部薪酬差距对企业技术创新的影响。

M3:构建了管理层外部薪酬差距与企业技术创新能力的回归关系。选取企业薪酬排行前三的管理层的薪酬情况与整体行业管理层平均薪酬做对比,考虑公司重要管理层外部薪酬差距对企业技术创新的影响。

2. 双重差分模型

对于管理层外部薪酬差距,本文纳入政策影响,运用双重差分模型进行分析。本文将2015年作为政策开始时间(2015年,我国实行限薪令政策),设置时间虚拟变量,将管理层外部薪酬差距根据是否大于0设置政策效果虚拟变量,构建M4和M5两个模型。

(4)

(5)

3. Tobit模型

考虑到样本数据的右偏特性,本文借鉴穆品文[25]的研究思路引入Tobit模型进行回归分析,构建M6~M8模型。Tobit模型通常用来处理截断数据,针对本文内部薪酬差距>0的特征,本文认为选取Tobit模型较为合适。

(6)

(7)

(8)

三、实证结果及分析

(一)Logit模型

对以上数据进行实证分析在控制了相关变量之后,M1~M3结果均在1%的水平下显著。管理层内部薪酬差距和管理层外部薪酬差距对企业技术创新都是正相关,管理层内部薪酬差距越大,越能激励企业进行技术创新。同理,管理层外部薪酬差距的扩大也能促进企业技术创新。

由表3可知,在1%的显著性水平上,管理层内部薪酬差距与公司技术创新水平呈正相关,管理层外部薪酬差距与公司技术创新水平正相关,重要管理层外部薪酬差距也与公司技术创新水平正相关。

这说明,管理层内部薪酬差距对企业技术创新有促进作用,在管理层外部薪酬差距上,重要管理层的外部平均薪酬差距会促进企业技术创新水平,整体上的管理层外部平均薪酬差距也会激励企业技术创新。因此,扩大管理层内部薪酬差距和外部薪酬差距均可以提高企业的技术创新能力。

(二)双重差分模型

对于管理层外部薪酬差距,本文纳入政策影响,以2015年出台的《中央管理企业负责人薪酬制度改革方案》作为政策影响因素,运用双重差分模型进行分析,回归结果如表3。双重差分项的系数为正,说明在限薪令政策颁布后,管理层平均薪酬大于行业管理层平均薪酬更有利于企业技术创新,且相较于关键管理层来讲,提高普通管理层薪酬水平可能更有利于提高企业技术创新绩效。

(三)Tobit模型

Tobit模型回归结果如表3所示,管理层内部薪酬差距和管理层外部薪酬差距都与企业技术创新呈正相关关系,其中管理层内部薪酬差距所占系数更大,说明管理层内部薪酬差距的扩大更有利于企业技术创新的促进。在模型中lngap2只在5%的水平下与y显著相关,说明该模型对外部薪酬差距的描述有所欠缺。

对于以上三种模型,根据回归结果分析,综合考虑数据特性,由于数据呈现右偏趋势,管理层内部薪酬差距对企业技术创新绩效的影响使用Tobit模型更为妥当。而对于管理层外部薪酬差距,双重差分模型和Logit模型结合使用更为适合,因为Logit模型可以看出薪酬差距和企业技术创新的整体相关性,而双重差分模型可以将政策影响纳入其中,并且能够为处于不同管理层外部薪酬水平的企业提供薪酬调整的方向。

四、内生性及稳健性检验

(一)薪酬差距与SA指数的交互效应

为了排除内生性对于模型的影响,本文在Logit模型中加入薪酬差距与SA指数的交互项,回归结果如表4。SA指数代表着融资约束,SA指数越高,代表企业的融资约束越大。企业技术创新绩效也会受到融资约束的影响。因此,本文选择将SA指数作为交互项加入模型中。由表4可以看出,在加入交互项之后,管理层内部薪酬差距和交互项均在1%的显著性水平下与企业技术创新能力lnR&D正相关。同样地,管理層外部薪酬差距和其交互项也在1%的显著性水平下与R&D相关,与前面的回归结果基本一致。交互项与被解释变量R&D同样呈正相关关系,这代表着高融资约束的企业中,拉开管理层内部和外部薪酬差距更加有利于企业技术创新。

对于Tobit模型,本文采用管理层薪酬差距与资本密集度ci的乘积作为交互项。由表4可以看出,管理层内、外部薪酬差距和交互项均与企业技术创新能力lnR&D正相关,与前文结果一致。这表明在资本密集度高的企业中,扩大管理层内部薪酬差距和外部薪酬差距能够激励企业技术创新。

本文还构建了工具变量对前文的结论进行检验,工具变量为监管层年薪总额,这是因为监管层年薪总额明显会对管理层内部薪酬差距和外部薪酬差距有影响,但是又不会直接影响企业技术创新能力。其结果显示,在1%的显著性水平下,监管层年薪总额与管理层薪酬差距显著相关,且与残差项不相关;而管理层内部薪酬差距和外部薪酬差距与企业技术创新能力在1%水平下显著相关,管理层内、外部薪酬差距对企业技术创新有显著的激励作用,与前文结论一致。

本文同样对被解释变量进行了替换及稳健性检验,取研发投入替代R&D作为被解释变量,对M1~M3、M6~M8 6个模型回归。结果显示,在1%的显著性水平下,管理层内部薪差距和关键管理层外部薪酬差距对研发投入有显著促进作用;普通管理层外部薪酬差距在Logit和Tobit模型中分别在10%和5%的显著性水平下与企业研发投入正相关;管理层内外部薪酬差异与专利申请数量呈显著正相关。回归结果与前文基本保持一致,说明管理层薪酬差距与企业技术创新之间有着较为显著的关系。由于篇幅原因,其具体结果不予列举。

(二)安慰剂检验

为了避免虚拟变量构建方式所带来的偏误,本文采取安慰剂检验方法对模型稳健性进行检验。本文借鉴的方法,把限薪令政策提前了一年,即政策变量时间为2014年,随机选取30%的数据进行回归,经过200次的模拟回归,其回归系数的分布如图2。

其结果说明,在200次虚拟回归中,“薪酬差距”的系数分布于0附近,与真实回归结果不拟合,这说明企业技术创新绩效的增加是由于管理层之间的薪酬差距而不是因为其他因素的影响所得出的结果。

五、结论和启示

本文以A股上市公司中医药制造企业2010—2021年的数据为样本,解释变量是管理层内部薪酬差距和外部薪酬差距。被解释的变量是企业技术创新能力,即企业研发投入与营业收入之比的对数(lnR&D)。通过三种回归模型构建多个多元回归模型来实证分析管理层薪酬差距与技术创新效率之间的相关性。研究结果表明,管理层内部薪酬差距和外部薪酬差距都会促进企业的技术创新。

在模型选取方面,管理层内部薪酬差距数据的右偏特性使其对企业技术创新绩效的影响使用Tobit模型更为妥当;而对于管理层外部薪酬差距,双重差分模型和Logit模型结合使用更为适合,Logit模型可以从整体上分析,而双重差分模型可以将政策影响纳入其中。

对于医药制造企业来说,为了调动各级员工工作积极性,促进企业技术创新,企业应从管理层内部薪酬差距和外部薪酬差距两个层次优化薪酬结构。

第一,要拉大高管和普通管理层的薪酬差距。在管理人员之间,适当扩大薪酬差距能够促进管理层之间的竞争,也会提升关键管理层的优越感,使得普通管理层和关键管理层都能得到激励。在制定激励计划时,不应仅仅将企业的会计利润与管理层薪酬相联系,应该将企业技术创新纳入激励计划当中,提高管理层对于企业技术创新的积极性。

第二,对于医药制造业来说,企业外部薪酬差距对于企业技术创新确实有促进作用。因而,在制定激励计划时,也要参照医药制造行业标准,尽可能与行业管理层平均薪酬拉开差距。

第三,在考虑货币激励的同时可以给予关键管理层更多的股权激励,让关键管理层的利益与企业技术创新绩效等因素的联系更加紧密,以刺激管理层研发技术创新的动力。医药制造行业近年来股价波动较大,其核心竞争力是产品的研发创新,高管对于企业研发创新的态度至关重要。给予高管更多的股权激励是将企业长期收益与其收入挂钩,能够促进企业的创新研发能力。

对于高融资约束和高资本密集度的企业来讲,更应该重视管理层之间的薪酬差距,应该适当扩大管理层内部和外部薪酬差距,激发管理层动力,提高企业技术创新绩效。

在由高速发展转变为高质量发展、国家大力弘扬经济可持续发展政策的宏观大形势下,在微观层面上,企业应该注重技术创新和薪酬水平之间的激励关系,将技术创新纳入薪酬激励和考核计划当中,激发企业活力,促进企业整体创新能力的提升,从而保持或增加市场竞争力。

参考文献

[1] 陈强, 肖雨桐. 基于定性比较分析的创新型企业高成长性路径[J]. 同济大学学报(自然科学版), 2020(12): 1818-1827.

[2] ALCHIAN A A, DEMSETZ H. Production, information costs, and economic organization[J]. The American economic review, 1972(5): 777-795.

[3] 孔东民, 徐茗丽, 等. 企业内部薪酬差距与创新[J]. 经济研究, 2017(10): 144-157.

[4] 卫旭华. 薪酬水平和薪酬差距对企业运营结果影响的元分析[J]. 心理科学进展, 2016(7): 1020-1031.

[5] 何锐, 葛靖, 等. 博弈论视角下药品带量采购降价的影响因素分析[J]. 中国药房, 2020(9): 1025-1029.

[6] 曹鑫, 阮嫻静. 基于因子分析法的我国医药企业创新发展能力评价研究[J]. 中国药房, 2020(16): 1931-1937.

[7] JENSEN M C, MURPHY K J. Performance pay and top-management incentives[J]. Journal of political economy, 1990(2):225-264.

[8] TAUSSIG F W, BARKER W S. American corporations and their executives: a statistical inquiry[J]. Quarterly journal of economics, 1925(1): 1-51.

[9] BALKIN D B, MARKMAN G D, GOMEZ-MEJIA L R. Is CEO pay in high-technology firms related to innovation?[J]. Academy of management journal, 2000, 43(6): 1118-1129.

[10] WU J F, TU R. CEO stock option pay and R&D spending:a behavioral agency explanation[J]. Journal of business research, 2006(5): 482-492.

[11] FONG E A. Relative CEO underpayment and CEO behaviour towards R&D spending[J]. Journal of management studies, 2010, 47(6): 1095-1122.

[12] PAN X, WAN X, WANG H, et al. The correlation analysis between salary gap and enterprise innovation efficiency based on the entrepreneur psychology[J]. Frontiers in psychology, 2020, 11: 1749.

[13] 張显武, 魏纪泳. 高管薪酬结构与技术创新投入关系的实证研究——以中小企业板上市公司为例[J]. 技术经济, 2011(6): 11-14.

[14] 杜剑, 周鑫, 等. 创业板上市公司股权激励机制对R&D的影响分析[J]. 会计之友, 2012(33): 94-95.

[15] 王超. 企业生命周期?高管薪酬差距与企业价值[J]. 新会计, 2013(1): 9-12.

[16] 解维敏. 业绩薪酬对企业创新影响的实证研究[J]. 财贸经济, 2018(9): 141-156.

[17] KOUWENBERG R, ZIEMBA W T. Incentives and risk taking in hedge funds[J]. Journal of Banking & Finance, 2007(11): 3291-3310.

[18] 徐宁. 高科技公司高管股权激励对R&D投入的促进效应——一个非线性视角的实证研究[J]. 科学学与科学技术管理, 2013(2): 12-19.

[19] 范宋伟. 高管薪酬差距对企业技术创新绩效的影响[J]. 技术经济与管理研究, 2022(9): 51-56.

[20] 张霞, 杨阳. 高管外部薪酬差距与企业技术创新水平——基于沪深两市的A股上市公司的实证研究[J]. 新疆农垦经济, 2022(1): 80-92.

[21] 王嘉歆. 制度环境?高管团队薪酬差距与创新能力——基于高新技术企业研究[J]. 现代商业, 2021(31): 70-73.

[22] GOEL A M, THAKOR A V. Overconfidence, CEO selection, and corporate governance[J]. the Journal of finance, 2008(6): 2737-2784.

[23] 郑庆华, 骆静. 医药企业技术创新效率评价[J]. 统计与决策, 2016(14): 178-181.

[24] 孔东民, 徐茗丽, 等. 企业内部薪酬差距与创新[J]. 经济研究, 2017(10): 144-157.

[25] 穆品文. 高管与普通员工薪酬差距对企业创新的影响分析[D]. 南京: 南京财经大学, 2019.

The Influence of Management Pay Gap on Technological Innovation of Pharmaceutical Manufacturing Enterprises

HU Shulin1, BAI Xi1, LI Siqi2

(1. School of Economics and Management, Southwest University of Science and Technology, Mianyang 621010, Sichuan, China;2. School of International Relations, Sichuan University, Chengdu 610065, Sichuan, China)

Abstract: In order to maintain long-term stability and competitiveness in the market, innovation becomes an essential part of the enterprise. Optimizing the compensation structure of enterprises is conducive to stimulating enterprise vitality and further promoting enterprise technological innovation. The article selects the data of pharmaceutical manufacturing firms listed in A-share companies in China from 2010-2021. It uses multiple regression models to empirically demonstrate the impact of managements internal and external pay gap on firms technological innovation. The study finds that the internal and external management pay gaps positively affect technological innovation for pharmaceutical manufacturing firms. For the model selection, the article concludes that the right-skewed nature of the internal management pay gap data makes it more appropriate to use the Tobit model for its effect on technological innovation performance. For the external management pay gap, the combination of the double difference model and the Logit model is more appropriate. The Logit model can analyze it as a whole while the double difference model can incorporate the policy influence into it. The article argues that pharmaceutical manufacturing companies can appropriately increase the salary level of key management, widen the pay gap between internal and external managements, motivate managers to work, and improve the motivation and efficiency of enterprise technological innovation.

Keywords: enterprise technological innovation, pay gap, pharmaceutical manufacturing enterprises, management compensation

猜你喜欢

劳动保护(2019年7期)2019-08-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

家庭影院技术(2018年3期)2018-05-09

财经界(学术版)(2015年13期)2015-12-19

湖湘论坛(2015年4期)2015-12-01

中国卫生(2015年5期)2015-11-08

爆笑show(2014年3期)2014-06-25