我国生猪期货套期保值效率评价与提升对策

2024-04-29 13:40周大朋程金花谢政璇凌颖慧还红华

当代农村财经 2024年4期

关键词:GARCH模型

周大朋 程金花 谢政璇 凌颖慧 还红华

摘要:生猪期货的套期保值功能对于平抑生猪产业链价格波动、规避生产经营风险具有重要意义。本文基于2021年1月至2022年5月生猪期货与现货价格数据,利用OLS、ECM、BVAR、ECM-GARCH等模型对生猪期货套期保值的比率和效率进行测算,并评估当前生猪期货套期保值的有效性,得出主要研究结论:当前我国生猪期货套期保值功能发挥有效性不足,但是套期保值的效率和风险规避能力呈现出上升的趋势;生猪期货市场流动性不足以及现货市场非规范化生产等因素都会制约套期保值有效性的提升。据此,本文从调动产业链上主体参与期货套保的意愿,提高农业金融产品的创新;提升生猪市场之间价格传递的效率,保证期货和现货价格关联度;加快出台生猪生产标准体系有关办法规范,推进生猪标准化生产等三个方面提出对策建议。

关键词:生猪期货 套期保值比率 套期保值效率 OLS模型 ECM-GARCH模型

*基金项目:国家生猪产业技术体系(CARS-PIG-35);江苏省农业科学院基本科研业务专项[ZX(23)3032]。

我国是世界第一生猪生产和消费大国,在社会运行和国民经济发展中占据重要地位。但是近年来由于非洲猪瘟和疫情等因素的影响,生猪价格一直处于“过山车”式的波动,从2021年春节期间的36元/kg下跌到6月的12元/kg,2022年緩慢爬升突破20元/kg后又转势下跌。巨大的价格波动不仅给产业链上的养殖户带来经营的困扰,也影响了生猪产业的转型升级。2021年1月上市的生猪期货给养殖户带来了风险规避的途径,同时其“保险+期货”等金融产品的创新也为生猪产业发展保驾护航。因此研究生猪期货套期保值的效率对于帮助产业链上主体规避生产经营过程中的风险甚至是促进生猪产业健康发展都具有重要意义。

当前对于生猪期货套期保值的研究主要集中在理论层面:一是分析生猪期货套期保值功能有效性制约的因素,主要包括期现货市场之间的关联程度较低、生猪的养殖特点、生猪期货的标的物选取等。二是对生猪期货上市以及相关金融产品创新对产业整体带来的提升作用,生猪期货的套期保值功能融入“保险+期货”中可以有效地转移农户面临的价格风险,保障农户收入水平。此外,“保险+期货”的产品和形式的创新,纳入更多的参与主体以及保障范围将为生猪产业链提供全方位的风险保障。目前对于农产品期货套期保值比率和效率的测算模型已经较为成熟,学者通常会利用OLS、VAR、VECM、GARCH等模型对最优套期保值比率进行测算,并在此基础之上利用收益方差法测算套期保值效率并做评价分析。也有学者通过创新套期保值测算模型,利用Copula函数以及多元GARCH族等模型对套保比率进行测算,从而达到提高套保效率的目的。但一般来说,农产品期货套期保值效率的测算结果要低于其他商品期货市场和国际期货市场。

综上所述,目前研究对于生猪期货套期保值功能发挥有效性的实证研究方面存在空白,因此本文延续国内外套期保值模型的进程,通过利用OLS、ECM、BVAR、ECM—GARCH模型对不同阶段的生猪期货套保比率和效率进行测算。分析我国当前生猪期货套期保值的风险规避能力及时间变化特征,并据此为如何提升生猪期货套期保值功能提出对策建议。

一、理论分析与模型构建

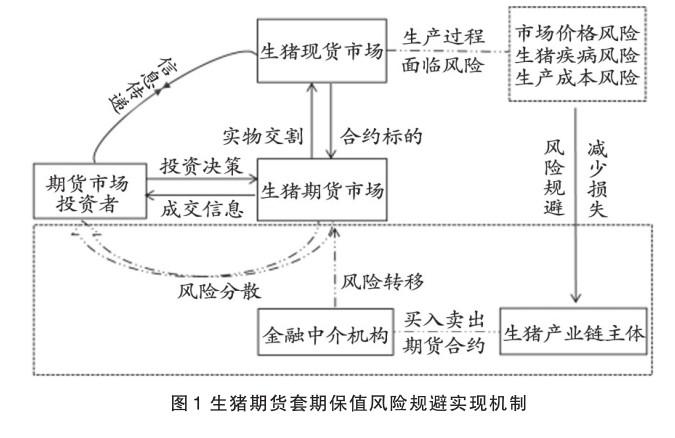

(一)生猪期货套期保值过程中风险规避实现机制分析

生猪期货的套期保值是生猪产业链上的相关主体为寻求风险规避和稳定收益而开展的活动,其风险规避机制实现流程如图1所示,基本的思路是通过将生产过程中可能面临的价格等风险,通过金融中介机构买卖期货合约转移到期货市场中,再由市场交易进一步分散到期货市场中的投资者。具体来看风险规避的流程机制:在生猪的生产养殖过程中,由于受到来自市场、疾病、政策等不可控制因素的影响,很容易产生价格波动、生猪疾病、成本上升等相关风险。生猪产业链上相关主体为了寻求风险规避和稳定收益,因而产生利用生猪期货进行套期保值的需求。生猪养殖户依据自身生产经营情况以及对未来市场行情的判断,制定合理的套期保值策略并在证券公司开户买卖一定数量的生猪期货合约进行风险对冲,在合约到期时进行现金结算或实物交割,从而将风险转移到期货市场中。期货市场中的投资者由于接收的信息存在差异,同时自身对市场的判断都存在差异,由此在期货的买卖交易上做出不同的行为决策,进而市场中的风险得以分散到投资者身上。由于生猪期货是以生猪现货为标的,生猪期货合约价格在接近交割日时会逐渐收敛于现货价格,两者价格的涨跌幅度具有高度的相关性,因此生猪产业链主体在期现货市场相反的操作最终实现盈亏相抵。目前最常见的生猪“保险+期货”便是通过引入保险公司作为金融中介机构,农户直接购买其设计的目标价格保险或收入保险进行投保,期货交易部分则由保险公司向期货公司购买场外期权实现风险的转移。

(二)生猪期货套期保值比率和效率测算模型

期货市场的套期保值功能发挥效果一般通过测算构建的套期保值组合所达到风险规避的程度来进行评价。通过选择最优套期保值模型来确定套期保值的比率,再根据投资组合方差的变化测算套期保值的效率。本文利用套期保值比率测算较为经典的四个模型:OLS、ECM、BVAR、ECM-GARCH,分别从静态和动态两个角度对生猪期货市场套期保值功能发挥情况进行分析。

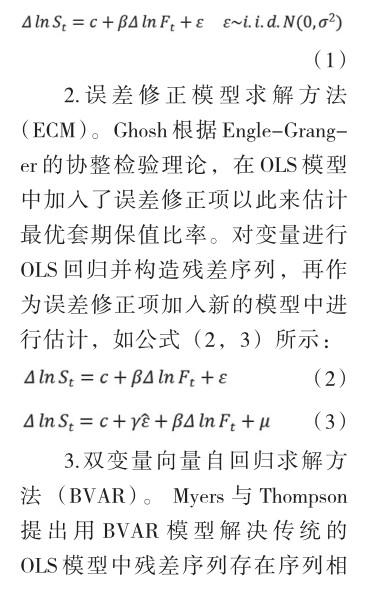

1.最小二乘法模型求解方法(OLS)。Ederington通过对期现货的收益率序列进行回归,所得到的回归系数便是最小二乘法估计模型下的套期保值比率。OLS模型的优点在于计算过程的简单,但是随机误差项不应具有序列相关以及异方差,如公式(1)所示:

三、主要结论与政策建议

(一)主要结论

基于2021年1月至2023年5月生猪期现货价格数据,运用动态与静态套期保值模型OLS、ECM、BVAR、ECM—GARCH对不同阶段的套保比率和效率进行测算,主要的研究结论如下:

1.当前我国生猪期货套期保值功能发挥的有效性不足,仍有较大的提升空间。我国生猪期货上市时间较短,迄今为止套保比率测算结果为0.12,套期保值效率为0.6%,该数值相比于其他品种的期货市场过低。

2.生猪期货套期保值的风险规避能力随时间变化呈现上升的趋势,但是动态效率波动较大。通过分阶段的测算,生猪期货套保效率在2021年至2023年期间逐年提高,说明随着市场的发展对风险的规避能力得到提高。

3.影响生猪期货套期保值功能发挥的原因主要是期货市场流动性和现货市场供需关系。当前生猪期货市场的流动性和活跃程度较低,生猪现货市场没有标准的生产体系且产能调控存在难度。

(二)对策建议

1.调动产业链上主体参与生猪期货套保的意愿,进一步加大农业金融产品的创新力度。有关部门应该提高期货市场功能的宣传力度,培养农户风险管理和规避意识,引导农户在日常生产经营过程中积极参与套期保值;并重视“保险+期货”等金融产品的形式和内容的创新,纳入更多的主体为生猪产业“提质增效”服务,从根本上提高生猪全产业链风险规避水平与能力。同时借鉴已有成熟期货市场的发展经验,完善生猪期货市场交易机制,通过适当降低市场准入门槛和合约规模,引导更多的中小投资者关注和参与交易,为活跃生猪期货市场注入新生动力。

2.提高生猪期货和现货市场之间价格传递的效率,提高市场两者之间内在的关联度。依托现代互联网通讯技术搭建价格信息共享平台,让期货市场和现货市场之间各方主体都能及时准确接收信息,避免因信息传递的滞后导致对投资决策或是产能调控的错误判断。同时建立生猪期货和现货市场信息监测预警机制,通过实时监测期货市场中的价格、成交量、持仓量,现货市场中的价格、猪粮比、存栏量等具有代表性的指标,对市场中出现的异常情况进行预警并及时采取应对措施以保证市场平稳运行,减少因外部事件产生的异常波动对生猪产业链造成的冲击。

3.相关部门加快出台生猪生产标准体系的规章制度,进一步推进生猪标准化生产和产业的转型升级。生猪期货的实物交割方式亟需等到完善,首先要保证生猪现货市场中现货标的体态、重量等指标的标准性,需从生产过程中的品种选择、养殖周期、饲料比例等多个环节进行严格的规范把控;其次在标的物的实物交割还需选取合适的仓储地理位置、提高运输过程中的效率等,进一步提高生猪现货市场的流动性,帮助交易者降低交割的成本。以现货市场的规范化生产推动生猪期货市场的高质量发展,从根本上倒逼生猪产业整体的转型升级。

参考文献:

[1]申罗莎,范玉峰,张园园.山东省生猪价格周期性波动及稳定机制研究[J].农业展望,2023,19(05):9-13.

[2]高扬,李雯,李界等.生猪活牛期货套期保值的国际经验对我国的启示[J].中国证券期货,2020(05):4-12.

[3]王聪,刘芳,何忠伟.我国生猪收入保险产品设计及定价机制研究[J].中国畜牧杂志,2023,59(08):363-370.

[4]余星,严思杨,李艳艳.生猪“保险+期货”全链条风险管理模式与决策[J].系统管理学报,2023,32(03):580-588.

[5]钟叶锴,欧阳若澜,张晋华.“保险+期货”模式在养殖成本风险管理中的应用——以海口养殖类价格险为例[J].金融理论与实践,2021(08):110-118.

[6]付莲莲,喻龙敏,赵金霞.生猪全产业链价格传导的门限效应——基于生猪期货对冲风险视角[J].农林经济管理学报,2021,20(02):219-226.

[7]张国胜,刘晨,武晓婷.我国商品期货市场套期保值效率评价与提升对策[J].中国流通经济,2021,35(05):42-51.

[8]黄薏舟,王军.基于棉农角度的棉花期货最优套期保值比率估计[J].新疆大学学报(哲学·人文社会科学版), 2013,41(03):7-12.

[9]杨蓦,王静.基于Copula-ECMGARCH模型的农产品期货套期保值绩效研究[J].数学的实践与认识,2021,51(01):65-78.

[10]王辉,谢幽篁.中国商品期货动态套期保值研究:基于修正ADCC和DADCC-GARCH模型的分析[J].世界经济,2011(12):120-139.

[11]邵永同,战雪丽.中美大豆期货市场套期保值效率比较研究[J].价格理论与实践,2014(08):93-95.

[12] Ederington L H. The hedging performance of the new futures markets[J]. The Journal of Finance, 1979, 34(1): 157-170.

[13] Ghosh A. Hedging with stock index futures: Estimation and forecasting with error correction model[J]. Journal of Futures Markets, 1993, 13: 743-743.

[14] Myers R J, Thompson S R. Generalized optimal hedge ratio estimation[J]. American Journal of Agricultural Economics, 1989, 71(4): 858-868.

[15] Kroner K F, Sultan J. Timevarying distributions and dynamic hedging with foreign currency futures[J]. Journal of Financial and Quantitative Analysis, 1993, 28(4): 535-551.

(作者單位:江苏省农业科学院)

责任编辑:李政

猜你喜欢

经济数学(2016年4期)2017-01-18

现代商贸工业(2016年27期)2016-12-26

电子技术与软件工程(2016年20期)2016-12-21

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

商(2016年31期)2016-11-22

商(2016年30期)2016-11-09

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17