桂林三金财务风险问题研究

2024-05-07 14:54吴珊枚

环渤海经济瞭望 2024年4期

吴珊枚

一、前言

企业注重财务安全,预防财务风险的重要性越发凸显,如何防范预防企业财务风险引起了学界和业界的众多关注[1]。然而,受到企业财务管理人员自身素质、企业文化等因素限制,使得企业财务风险管理起步较晚,企业的财务安全仍是比较显著的问题。基于上述原因,文章对相关理论进行梳理,在此基础上运用了案例分析方法、文献分析法等研究方法,对桂林三金的财务风险问题进行研究,意图发现桂林三金的潜在财务风险因素,分析财务风险发生原因,为其他企业提供可参考的案例[2]。

二、财务风险相关理论

(一)财务风险内涵

财务风险是指在一定条件下和一定时期内可能发生的各种结果的变动程度,可能会带来预期外的损失或者收益,在财务学中,应理解为偏离期望值的可能。随着国内企业采用全面风险管理,风险管理的范围从单一、局部的风险转向了企业整体层面。在全面风险管理中,财务风险指财务方面的不确定性对企业达成发展目标的影响。财务风险通常是企业在进行正常的经营活动中因为财务结构不合理、不重视财务管理活动导致所有者权益预期收益下降的风险。

(二)财务风险特征与分类

财务风险的特征可以归纳为客观性、系统性、不确定性、损失性。第一,客观性。由于客观环境的复杂性、社会经济发展程度和主观认识的局限,财务风险会出现在企业的各种财务活动中影响最终的财务活动结果,因此,财务风险是客观的,不以人的意志为转移。第二,系统性。财务风险体现在整个企业金融系统的各种财务关系中,是财务系统中各种矛盾的普遍反映。第三,不确定性。不确定性主要是指企业客观局限性导致存在着难以准确预测企业财务活动的最终结果的风险,从而使企业的财务运作变得复杂。第四,损失性。研发各种产品需要持续进行投资,如果资金越多,项目失败的可能性越小[3]。

(三)财务风险评价方法

1.基本数据评价

本文基于企业的财务数据观察分析,采用比率分析法和比较分析法研究分析企业财务风险。比率分析方法可以帮助管理层更好地了解企业的财务健康状况和经营绩效。在进行比率分析时,需要将不同的财务数据进行计算和比较,以便更好地理解企业的财务状况和经营绩效。此外,还需要考虑不同企业比较可能受到行业和市场变化等因素的影响。

2. F分数模型

Fitz Patrick(1932)首次运用一元判别法对企业财报数据进行研究,根据单变量财务指标推断出了净利润/股东收益和股东收益/负债两个指标对预估发生财务危机可能性较有判别力。我国学者周守华等人在Z分数模型的基础上,引入了现金流量因素,创造了F分数模型(见式1),能够更好地对企业进行分析[4]。

F=-0.1774+1.1091X1+0.1074X2+1.9271X3+0.0302X4+0.4961X5

其中各变量取值为:X1为(期末流动资产-期末流动负债)/期末总资产;X2为期末留存收益/期末总资产;X3为(税后纯收益+折旧)/平均总负债;X4期末股东权益市值/期末总负债;X5为(税后纯收益+折旧+利息)/平均总资产。

三、桂林三金经营概况

桂林三金药业股份有限公司(以下简称桂林三金)成立于广西壮族自治区桂林市,主要专注于中成药药品、天然药物的萃取等生产研发,在口鼻咽喉用药方面、泌尿系统治疗方面处于行业领先地位。桂林三金创立于1985年,并于2008年上市,公司连续多年处于中国中药50强,2021年度中华民族医药优秀品牌企业。桂林三金2022年营业收入达195973.28万元,较上年同期增长12.55%,利润总额为44617.97万元,较上年同期增长3.99%。桂林三金的主营业务由中成药品销售组成,五年间中成药的主营业务占比皆在90%以上,其中中成药营业收入主要集中在三金片、西瓜霜系列、眩脑、田七、蛤蚧、罗汉果清肺颗粒/糖浆、玉叶、安闲、感冒药系列等产品。

四、财务风险识别

(一)筹资能力较为依赖短期借款,剩余资金使用率不高

桂林三金的流动负债以及负债总额逐年攀升,流动负债从2018年的44498 万元上升至2022年的84693万元,负债总额从2018年的59946 万元上升至2022年的115159万元。在2019—2021年期间流动负债比例小幅度下降,2022年流动负债占比回升至73.54%。流动负债快速上升主要是因为流动负债中短期借款比例快速上升,但是桂林三金的流动负债占比例维持在66%左右,在同行中比重比较高,资金来源不够多元化,筹资风险过于集中,不利于企业分散筹资风险。资产负债率在五年间上升比例较大,且流动比率下降幅度明显,桂林三金的偿债风险在进一步提升,相较于同行来说,桂林三金的资产负债率只有在2021年中超过行业均值,说明企业的资产使用效率较低,难以发挥资金杠杆作用。

(二)投资活动活跃,投资活动收益较低

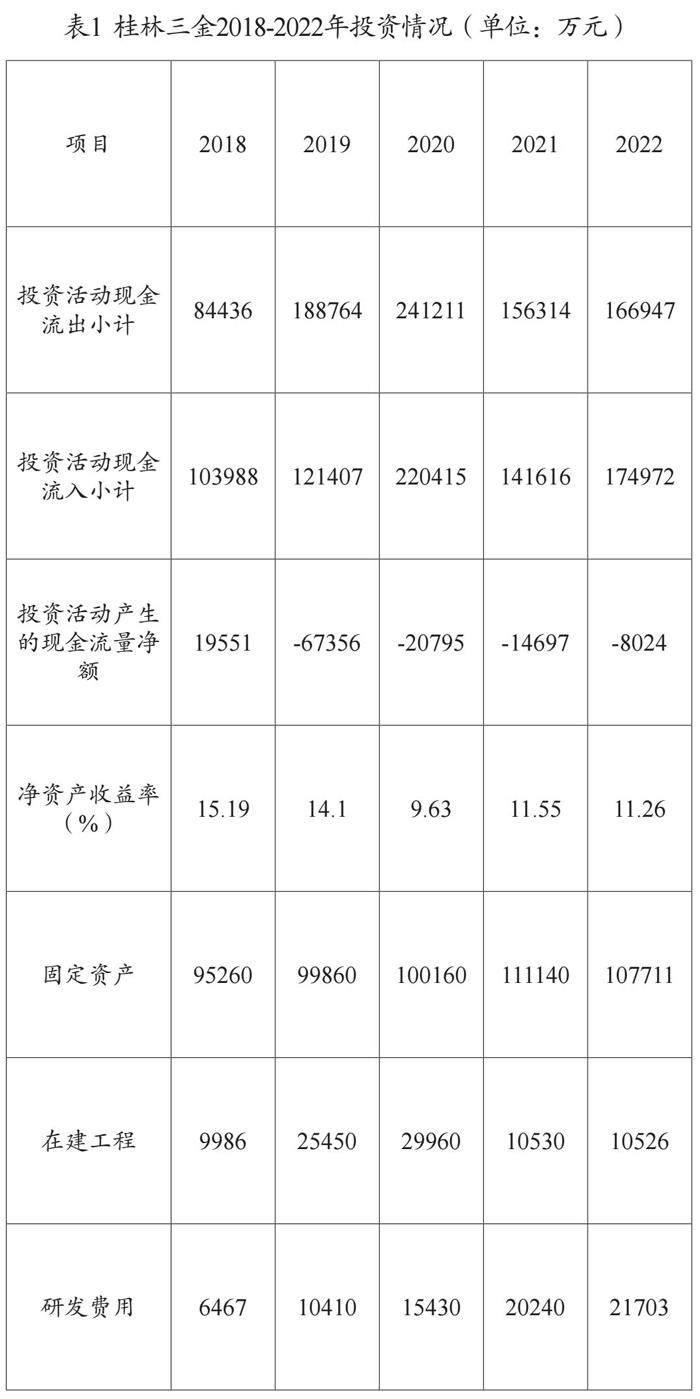

由表1可以看出,投资活动现金流入难以覆盖投资活动现金流出,在2019—2022年期间投资活动产生的现金流量净额都为负值,在2019年更是达到了-67356万元。净资产收益率在五年间呈现缓慢下降的趋势,说明企业的净资产2018—2022年期间对企业内部资产的投资幅度明显呈现较为快速的上升趋势,其中研发费用在2022年更是达到了21703万元,增长速度非常快。可以发现桂林三金对企业内部的资产进行了投资,但是净资产收益率正在下降。桂林三金的外部投资亏损也较为严重,对上海三金的投资连续五年亏损,2022年亏损了30447.1万元。总体上来说,桂林三金投资风险高,效益总体为亏损状态,说明企业的整体投资效益在五年间都属于不佳的状态,使得企业的投资风险上升。

(三)盈利能力下降

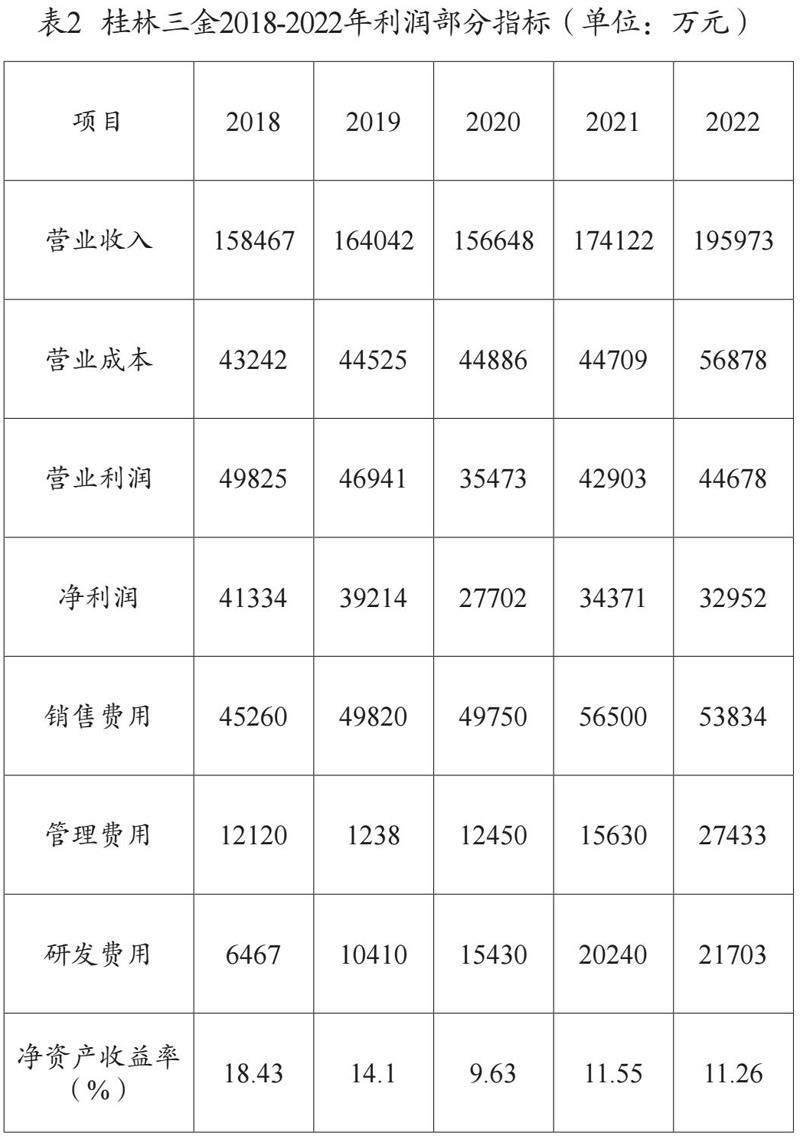

由表2可見,桂林三金在五年间的营业收入与营业成本增加,营业成本的增幅比例更大,研发费用以及管理费用都在持续以较大幅度上涨。并且,桂林三金的净利润在不断下滑,净利率不断降低。净资产收益率五年间同样由18.43%下降至11.26%,说明整个企业的财务费用居高不下,影响了企业的盈利能力。

(四)营运能力下滑

通过分析,发现桂林三金总资产周转率在2017—2021年趋势较为平缓,但总体呈略微下降形势。中药材以及中成药加工行业在2021年的总资产周转率平均值为0.6,较差值为0.3,而2021年桂林三金总资产周转率仅为0.436,低于行业平均值,说明其整体资产的营运能力较差。存货周转率在2017—2019年期间略有上升,随即在2019—2021年下降,起伏较为明显,2021年中药材以及中成药加工行业的存货周转率平均值为2.7,存货的周转速度越快,存货的占用水平越低则流动性越强,桂林三金2021年存货周转率仅为1.869,低于平均值。结合利润表中营业收入仍有明显增幅但利润率下降以及应收账款周转率逐渐提高,不难发现其存货变现周期长,且销售费用增加导致存货占用资金增加,因此增加了一定的存货管理与销售风险,影响了变现能力。

五、F分数模型分析

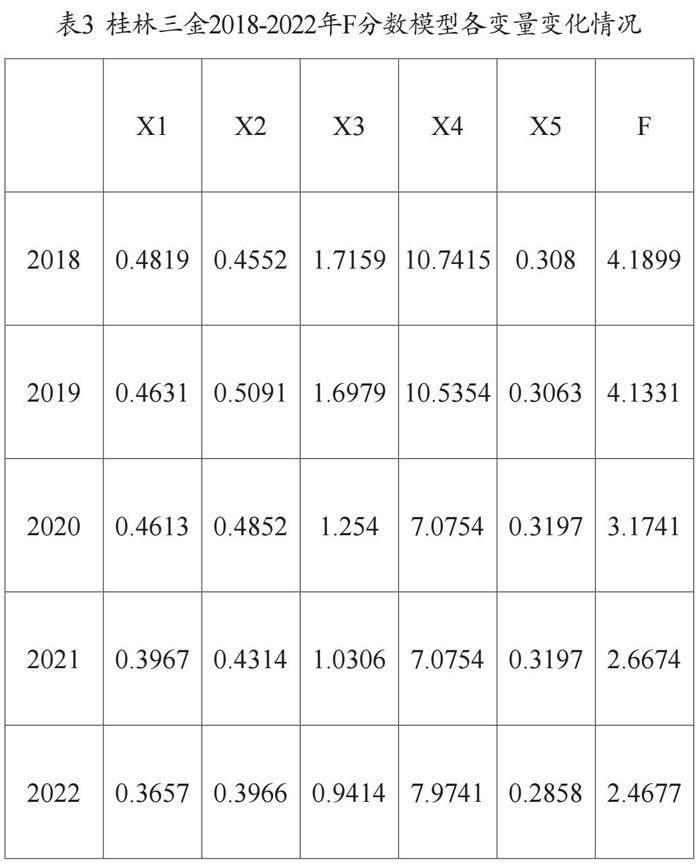

考虑到数据的可获取性以及操作性,对桂林三金近五年的财务风险進行预测,判断其是否处在财务危机状态,财务风险潜在因素是否正在影响企业财务状况。下表是桂林三金2018—2022年各自变量的趋势变化。

可以看到,利用F分数模型对桂林三金进行分析,发现企业基本没有严重的财务危机。但是值得注意的是,F的值一直在下降,主要是因为X3与X4的数值下降明显,主要是税后纯收益的减少、资产负债增加增幅较大,但是股东权益上涨幅度太小,使得F值下降明显,长此以往,将影响企业的发展运营。因此,企业应当注意未来可能出现的财务危机。

六、建议

对于桂林三金来说,整体财务状况良好,有比较好的发展前景,偿债能力良好,毛利率高,综合发展能力强,但是仍需要关注以下几个问题:首先,投资收益不高。综上分析,可以发现桂林三金整体的投资收益欠佳,研发支出大,但是相应带来的投资回报较少。其次,筹资中短期借款较多。企业主要的筹资方式来源于银行借款,占整个借款比例较大,没有分散风险,容易导致筹资风险。再次,存货周转差。考虑到桂林三金的产品特殊性,产品较难快速售出,虽然有良好的议价控价能力,但仍需要关注存货存储成本等问题。最后,盈利能力下降,经营成本提高。经营成本的提高,核心产品竞争力的下降,致使盈利能力下降。

(一)加强成本控制,提高盈利能力

桂林三金需要加强期间费用的管理,使其控制在合理范围内,并通过预算机制管控期间费用。此外,应该相对应地进行财务预算,通过财务预算重点管控占用较高的费用,降低固定成本,从而提高净利润。强化技术革新才能增强企业发展能力和提高企业核心竞争力,桂林三金应该通过自身创新全面提升自身技术水平,不断进行技术创新,确保自身产品的品质,才能增大市场份额,进一步促进企业实现快速发展。

(二)制定科学投资战略

制定科学的投资战略可以帮助桂林三金更有效地管理投资组合,提升投资效益,降低投资风险,最大限度实现桂林三金的投资目标,实现一体两翼战略布局。桂林三金需要根据自身的投资情况,选择性对项目投资,并对投资目标进行风险评估,保证投资的科学性。在项目投资时应当从多个方面分析与研究,选择最优的投资方案,减少因投资带来的财务风险,更好地保证企业的稳定发展。

(三)提升存货周转率

桂林三金需要构建、健全和完善经营管理制度,改善企业内部运营机制,调节存货以及应收账款管理问题,使管理成为制约手段,以制度约束企业运营,从而改善桂林三金存货周转能力、应收账款管理能力。同时,桂林三金还需要从综合方面进行考量,需要运营管理制度与生产现状相结合,适应中成药市场发展情况,匹配市场需求,切实让运营管理制度具备较高的合理性与可操作性。

(四)健全财务风险监督体系

桂林三金应该建立健全财务风险监督体系,加强对财务风险事前事中事后的识别。应加强对事前的风险控制,提前预估企业运行中可能遇到财务风险问题,分析财务风险因素,明确财务风险类型。控制财务风险,尽可能地避免财务风险造成严重损失。桂林三金应该结合自身的情况、地理位置以及竞争情况等因素,提出有针对性的财务风险预案、计划,制定一套比较完善的财务风险预防措施。

七、结语

企业作为经济发展的重要组成部分,财务风险的预防和管理对企业生存和长期健康发展至关重要。在此背景下,以桂林三金为研究对象,对其进行财务风险分析,观察其财务风险隐患,不仅有利于促进其自身稳定发展,而且对我国企业防范财务风险,制定财务风险预警机制,具有一定的参考意义。

引用

[1]方芳.企业集团财务风险管理探析[J].质量与市场,2023(05):

25-27.

[2]李莹,王莉,辛婷婷,等.财务风险的分析与防范[J].投资与创业,2021,32(05):69-71.

[3]孟祥霞.关于财务风险管理理论研究的思考[J].财会研究,

2007(01):40-41.

[4]贾庚泉.大数据时代背景下基于Z-score模型、F分数模型的

企业财务管理变革与财务风险预警研究[J].甘肃金融,2022(02):41-47.

作者单位:新疆财经大学

责任编辑:韩 柏 蔺怀国

猜你喜欢

故事作文·高年级(2023年10期)2023-10-23

歌海(2021年1期)2021-04-02

海峡姐妹(2018年3期)2018-05-09

福建轻纺(2017年12期)2017-04-10

中国卫生(2016年4期)2016-11-12

现代商贸工业(2016年35期)2016-04-09

小主人报(2015年1期)2015-03-11

大众文艺(2015年3期)2015-02-22

中国卫生(2014年4期)2014-12-06

长春师范大学学报(2014年8期)2014-07-01