企业降碳减污协同推进的产业链联动效应

2024-05-29 12:00孙慧夏学超祝树森杨泽东

中国人口·资源与环境 2024年3期

孙慧 夏学超 祝树森 杨泽东

摘要 企业降碳减污协同推进不仅是提升环境质量的重要着力点,亦是在市场经济中提升竞争力的关键所在。产业链联动效应是探讨企业降碳减污协同推进的重要视角。基于约束效应、同群效应、规模效应3方面构建理论分析框架,使用2007—2021年沪深A股上市公司样本数据,实证探析产业链上下游企业降碳减污协同推进联动效应的内在机理、联动类型和联动模式。实证结果表明:①产业链上下游企业降碳减污协同推进存在产业链联动效应,有助于焦点企业降碳减污的协同推进。②产业链依赖度越高、行业竞争程度越低、环境不确定性越高以及与上下游企业技术研发合作越紧密的焦点企业,其降碳减污协同推进受到产业链上下游企业降碳减污协同推进的联动效应越强。③界定焦点企业与上下游企业的联动类型发现,企业降碳减污协同推进同时受到上游供应商企业推动和下游客户企业拉动的影响,但是下游客户企业拉动效果更强。④界定焦点企业降碳减污协同推进的学习行为特征发现,焦点企业是通过主动学习来提升降碳减污协同推进能力,跨行业模仿学习对企业降碳减污协同推进提升作用更强。基于以上研究结论,为更好地促进企业微观个体实现降碳减污协同推进目标,强化产业链降碳减污协同推进的联动效应,政府应该制定产业链降碳减污协同推进联动专项规划,精准扶持存在联动困难的企业。企业要加强向具有降碳减污协同推进优势的标杆企业学习,助力碳达峰和碳中和目标提前实现。

关键词 焦点企业;上下游企业;降碳减污协同推进;产业链联动效应

中图分类号 F4;X22 文献标志码 A 文章编号 1002-2104(2024)03-0016-14 DOI:10. 12062/cpre. 20231004

降碳减污协同推进不仅是提升环境质量的重要着力点,亦是纾解社会经济可持续转型障碍的重要举措[1-2]。作为环境责任的主体,企业实现降碳减污协同推进具有重要意义。一方面,降碳减污协同推进通过提升企业绿色金融信贷能力拓展企业融资渠道[3];另一方面,降碳减污协同推进通过提升企业绿色形象增强企业社会责任和市场竞争力[4]。企业降碳减污协同推进不仅是企业个体独自战略决策,同时受到与企业存在业务往来的上下游以及企业所在市场环境的影响[5]。上游供应商原材料绿色低碳属性决定企业源头排放水平,下游客户商环保产品需求决定企业生产绿色低碳化能力,产业链内的企业合作已经成为企业解决环境问题的选择之一[6]。因此,从产业链视角分析企业降碳减污协同推进的重要性不言而喻。随着降碳减污全流程把控认知的深化,产业链多节点降碳减污协同推进受到政商等社会各界的广泛关注[7]。2022年,生态环境部、国家发展和改革委员会等7部门联合印发的《减污降碳协同增效实施方案》强调,要强化源头防控,紧盯环境污染物和碳排放主要来源,突出主要领域、重点行业和关键环节。因此,探究产业链降碳减污协同推进微观机制,能够为中国产业链提质升级和经济社会可持续发展提供决策依据。

1 文献综述

现有文献集中探讨了降碳减污协同推进的驱动因素。由于碳排放和污染排放具有同根同源的特性,多数学者认为降碳减污能够实现协同推进,并从区域层面论证碳排放权交易政策试点[8]、环境税政策试点[9]、环境规制[10]、数字经济[11]等所产生的影响。探索企业层面降碳减污协同推进的研究较为匮乏。仅部分文献报道企业降碳减污协同推进受到政府补贴[12]、环境规制[13]、生产技术创新[14]的影响。上述研究对象多为企业自身降碳减污协同推进。就产业链中企业之间的降碳减污协同推进的互相影响研究缺乏,仅部分文献梳理了供应链中企业低碳需求和供给产生的原因。如,从下游客户需求来看,客户的环境责任压力会传递给企业,倒逼企业实行低碳发展战略并加强环境友好型产品供给[15]。从上游供应商供给视角来看,企业生产活动对高碳原材料的依赖程度会影响企业生产活动中的低碳行为,因此,降低对高碳原材料供应商的依赖会降低企业生产源头碳排放[16]。此外,部分学者研究产业链节点企业之间降碳减污博弈关系,情景模拟结果显示企业降碳减污受到上游供应商和下游客户商企业的影响[17-20],但是合作情境下企业降碳减污效果最优[21-22]。

综上可知,从产业链视角研究企业降碳减污协同推进的联动效应的分析明显不足。为此,基于2007—2021年中國沪深A股上市公司样本数据,以焦点企业为研究对象,实证探析上下游企业降碳减污协同推进对焦点企业降碳减污协同推进的产业链联动效应。首先,基于企业碳排放、污染排放和经营收入指标建立多维度降碳减污协同推进指标评价体系,进而综合评价焦点企业及其所处产业链上的上下游企业的降碳减污协同推进的综合值。其次,结合约束效应、同群效应和规模经济效应理论的分析框架,探索产业链上下游企业与焦点企业降碳减污协同推进的联动传导机制,验证产业链联动效应。再次,考虑到焦点企业降碳减污协同推进受到内外部环境多重因素影响,构建焦点企业产业链依赖度、行业竞争度、环境不确定性和合作程度等指标,探索不同情境下产业链联动效应的异质性。最后,通过比较焦点企业与产业链上下游企业、城市区域其他企业以及行业内其他企业的降碳减污协同推进的差异性,界定产业链降碳减污协同推进联动的类型、行为模式和行业特性。

2 理论分析与研究假设

产业链是指各个部门或者企业基于价值链关系按照经济联系和时空布局形成的链条式关联关系,产业链条中包括与焦点企业直接关联的多个上下游企业节点[23-24]。企业经济活动开展过程中,焦点企业与产业链上游供应商企业和下游客户企业进行业务往来,形成了产业链联动效应[25]。链条中的焦点企业,其降碳减污协同推进必定受到与焦点企业存在贸易关系的上下游企业行为的影响[26]。随着市场经济的发展,区域间贸易壁垒、产业间贸易壁垒、行业间贸易壁垒以及企业间贸易壁垒逐渐被打破,以物质、知识、资金和人力为表征的要素沿着产业链在区域、产业、行业与企业之间流动和交换[27]。基于产业链联动效应,物质流、知识流、资金流和人才流能够助力产业链中焦点企业管理决策优化、生产效率提升,促进焦点企业与上游供应商企业之间以及焦点企业与下游客户企业之间的降碳减污协同推进高效联动[28]。综上,焦点企业降碳减污协同推进与产业链上下游企业的降碳减污联动效应可从约束效应、同群效应和规模经济效应进行分析。

(1)约束效应。约束分为正式约束和非正式约束,规范和制约着企业生产活动和发展模式[29]。正式约束强调通过政府制定的制度和法律规范企业生产经营行为[30]。在约束条件下,企业易于与其他企业一致遵守限制条约,形成企业间相似的发展模式,并引致企业之间“组织域场”的形成。长期遵守约束条件形成的企业发展关系模式趋向稳定,并形成企业群体范围的趋同特性,进一步促使企业间发展模式和发展结构更为相似。产业链上,焦点企业与上游供应商企业和下游客户企业一致遵从相同的制度和法律等约束条件,这促使包括上游供应商企业、焦点企业以及下游客户企业在内的产业链“组织域场”企业服从相同的发展战略。非正式约束强调社会道德和文化习俗,是社会经济活动发展过程中约定俗成的规制条件对其经济活动的规范和制约[31]。企业经济生产活动符合社会道德和公众诉求的企业具有合法性特征,能够获取受众的支持,进而获取经济活动所需的资源[32]。这意味着企业经济活动中的生产方式、资源配置方式等受到社会道德和公众诉求等非正式约束的影响。对于焦点企业而言,符合社会低碳发展要求,满足公众低碳绿色发展诉求是企业发展的当务之急。当产业链上的其他企业遵从非正式约束而获取正面评价和支持时,有助于实现企业合法性目标。产业链上的焦点企业为了获取同样的资源和支持,与产业链上的其他企业必然保持一致的降碳减污协同推进战略行动。值得注意的是,焦点企业与产业链上下游企业业务往来存在质性区别。焦点企业与产业链上游企业主要以原材料供给为导向开展业务往来,与产业链下游企业主要以提供产品需求为导向开展业务往来。由于业务性质区别,产业链上下游企业共同面临约束条件时的降碳减污协同推进对焦点企业降碳减污协同推进个体行为的影响存在差异。

(2)同群效应。焦点企业同群效应强调企业会受到群体内其他企业发展战略的影响。产业链上的企业所处的生命周期存在差异,企业降碳减污协同推进的能力水平不一,焦点企业高于或者低于产业链上其他企业降碳减污协同推进的能力水平,焦点企业易在降碳减污协同推进上呈现“同群效应”。其一,当焦点企业降碳减污协同推进水平较高时,为了应对产业链依赖度、行业竞争、环境不确定性等弱化企业供应链韧性的因素所产生的风险,焦点企业会综合自身发展短板,主动学习和模仿有意向合作的上下游企业的降碳减污协同推进的行为措施。其二,当焦点企业降碳减污协同推进水平低于产业链上其他企业降碳减污协同推进水平时,即焦点企业与链条上的企业相互模仿学习。为了保持产业链上“供-产-销”运行机制的稳定和降低企业自身风险,焦点企业主动向上下游企业学习降碳减污协同推进相关发展战略和知识技术[33],尤其是向处于同一产业链链条上具有高水平降碳减污协同推进能力的标杆企业学习[34],实现焦点企业与产业链上其他企业协同发展。由于降碳减污协同推进的导向和缘由差异,焦点企业抑或主动学习其他企业以提升降碳减污协同推进能力,抑或被动模仿其他企业以提升降碳减污协同推进能力。因此,焦点企业降碳减污协同推进的学习模式存在差异。

(3)规模经济效应。规模经济可以分为供给方规模经济和需求方规模经济[35]。供给方规模经济表现为生产成本随着生产产品数量的增加而下降[36]。源头污染是企业碳排放和污染排放的主要阶段,亦是企业进行降碳减污的主要环节。产业链中随着上游供给方绿色低碳原材料供给规模的扩大,不仅焦点企业所需承担购入材料成本下降,降低企业技术挤占成本,同时减少源头上高碳排放和高污染排放的经济生产实践活动,助力焦点企业降碳减污协同推进。需求方规模经济又被称为网络外部效应,强调随着产业链中节点企业数量的增多,企业关系网络不断扩大,焦点企业能够获取更多的知识溢出和资源支持[37]。焦点企业关系网中的节点企业不仅包含同行业企业,也包含非同行业企业。由于非同行企业降碳减污协同推进能力和目标存在差异,产业链上行业的一致性对焦点企业降碳减污协同推进存在差异。此外,企业网络关系构建中,焦点企业与上下游企业存在共生共享共发展的生存机制。为更好地维护焦点企业与上下游企业的稳定关系,焦点企业通过学习模仿机制增强与其他企业的战略发展一致性[38]。综上,提出如下假设。

H:上下游企业降碳减污协同推进对焦点企业降碳减污协同推进具有正向促进作用,即存在产业链降碳减污协同推进的联动效应。

3 研究设计

3. 1 數据来源与处理

研究数据主要来自国泰安数据库(CSMAR)、企业社会责任数据库,并通过手工整理进行合并汇总。关于企业所处产业链上下企业的识别,基于2007—2021年中国沪深A股上市公司,采用供应链网络来确定焦点企业与上游企业的采购交易以及与下游企业销售交易的关联,即焦点企业与上游供应商和下游客户。参考Chu等[39]的企业网络关联节点分类,建立焦点企业-供应商(客户)-年度数据集。例如,焦点企业(F)当年(2021年)与多个供应商(客户)(G、K)存在业务关系,则构建F-G-2021、FK-2021的观察值。具体地,从国泰安数据库获取中国沪深A股的焦点企业前五大供应商(客户)企业信息,筛选焦点企业与供应商(客户)企业均为上市企业的研究样本。整理样本过程中,手动删除数据缺失较为严重以及ST和*ST的公司(公司净利润连续为负的股票标记ST,而净利润为负且年营收不足1亿元的标记*ST)样本。为了确保数据的精准性以及保证数据的可用性,共选取了896家企业的1 509个观察值。

3. 2 变量定义与测度

3. 2. 1 企业降碳减污协同推进指标

已有学者使用多种方法测度了降碳减污协同推进指标[9,40]。综合现有文献,本研究通过构建降碳减污指标体系测度企业降碳减污协同推进水平。根据Yi等[40]的做法,进一步通过改进降碳系统和减污系统,以综合构建科学合理的指标体系。降碳系统主要包含碳排放总量、碳排放强度和碳排放增长率3个维度。①碳排放总量。使用碳排放总量体现的是绝对值,这与中国“双碳”目标的总体布局相吻合,体现了企业在碳减排目标上绝对量的总体把控程度。②碳排放强度。随着中国对碳排放认识的逐步深化,中国对碳排放的调控已经由整体调控碳排放总量的绝对体系向碳排放强度调控体系转变,这不仅能够降低降碳对中国经济生产活动的非可控性影响,同时也体现了中国对碳排放调控目标的灵活把控和成熟。③碳排放增长率。使用碳排放变化率体现了碳排放增量的变动趋势。

本研究对减污系统从SO2 排放量、NOx 排放量、COD排放量、生活垃圾处理量4个维度进行刻度。①污染排放总量。使用经济活动产生的SO2总量作为污染排放量指标。一方面,SO2是污染的主要成分,尤其是造成霧霾污染的主要成分;另一方面,SO2是经济活动的主要排放物,占比较大。②NOx排放量。除了SO2以外,NOx排放量是经济生产活动的第二大污染物,因此,将NOx排放量纳入减污体系。③经济生产活动除了产生空气污染外,还会产生废水污染。由于污水处理一般与COD正相关,因此使用COD测度污水排放。④生活垃圾是形成污染的重要来源,进一步使用生活垃圾处理量来刻度生活垃圾处理情况,生活垃圾处理越多,则对减污系统越有益。表1显示了降碳减污协同推进的评价指标体系。

综合Bai等[41]、邬彩霞[42]以及Chen等[43]的方法测度了降碳减污协同推进综合水平。该步骤为:首先基于评价指标体系计算指标的有序度,在此基础上计算指标权重;然后进一步计算子系统的有序度;最后结合协同模型测度降碳系统和减污系统的协同水平(表2)。

(1)计算各指标有序度。有序度能够反映指标在样本数据中的大小程度。令D1和D2分别表示降碳系统和减污系统。对应索引Xik是排序序列参数。αik 和βik 是研究期间有序序列参数的最小值和最大值。序列参数的有序度( μi )使用以下公式计算:

(2)计算子系统有序度。μi(Xik )处于0和1之间,Xik值越大代表着对子系统的贡献越大。子系统有序度的计算公式为:

(3)计算降碳减污协同推进水平,公式如下:

3. 2. 2 调节变量

(1)产业链依赖度。借鉴范合君等[44]产业链依赖度测度方式,使用焦点企业与主要采购商(供应商)或者主要客户(销售)之间的贸易交易额度占年度采购(销售)总额的比值来测度焦点企业对企业所处产业链的依赖程度。显然,比值越大,焦点企业对产业链的依赖程度越高,焦点企业与产业链的紧密性越强(表2)。

(2)市场竞争度。根据Beiner等[45]和赵建群[46]的研究,赫芬达尔指数(HHI,各企业在既定行业中所占市场份额的平方和)能够反映企业所在市场的竞争程度。HHI 的值越高意味着市场集中度越高,那么,企业所在的市场竞争越低。因此,使用1与赫芬达尔指数的差值来刻度焦点企业所处市场的竞争程度,差值越大,市场竞争度越高(表2)。

(3)环境不确定性。借鉴申慧慧等[47]对环境不确定性的测度方法,首先,分别以焦点企业主营业务收入和年份分别作为因变量和自变量,经由普通最小二乘回归计算出的扰动项作为过去5年的非正常销售收入,扰动项与过去5年销售收入均值之比,测得未经行业调整的环境不确定性。其次,以同年同行业内所有未经行业调整的环境不确定性的中位数作为行业不确定性。最后,以未经行业调整的不确定性与行业环境不确定性之比作为焦点企业所处经行业调整的环境不确定性水平(表2)。

(4)合作距离。根据Jaffe[48]的技术距离概念,专利相似度越高,企业之间的距离越短。直接使用焦点企业与上下游企业之间专利研发合作的申请数量与焦点企业独立研发专利申请数量的比值以及合作性申请的实质性专利数量与焦点企业独立研发的实质性申请专利的数量的比值来测度。该比值越大,则焦点企业与上下游企业之间的合作距离越近(表2)。

3. 2. 3 控制变量

根据孙博文等[49]、薛爽等[50]以及王馨等[51]的研究,控制变量主要包括:企业年龄、企业规模、企业资产负债率、两权分离程度、产权比率、管理费用率(表2)。

3. 3 计量模型构建

建立上下游企业降碳减污协同推进对焦点企业降碳减污协同推进产业链联动效应验证模型如下:

4 实证分析

4. 1 描述性统计结果

表3报告了主要变量的描述性统计结果,样本期间内,焦点企业降碳减污协同推进指数最小值为0. 370,最大值为0. 987,均值为0. 829,标准差为0. 096,这表明,中国企业整体上降碳减污协同推进状况表现良好。产业链上下游企业降碳减污协同推进指数均值为0. 848,最小值为0. 473,最大值为0. 982,标准差为0. 075。对比均值可知,产业链上下游企业降碳减污协同推进指数大于焦点企业降碳减污协同推进指数。对比标准差可知,产业链上下游企业降碳减污协同推进指数的分散水平更为离散,产业链上企业降碳减污协同推进差异较大。对比产业链依赖度的最大最小值,焦点企业的产业链依赖度差距较大,部分焦点企业对产业链完全依赖,部分焦点企业对产业链较为独立。对比环境不确定性可知,最小值为0,最大值为1,这表明焦点企业所处环境的稳定性差异较大。对比行业竞争程度的最大最小值,最小值为0. 062,最大值为7. 620,均值为1. 141,这表明部分焦点企业为完全竞争企业,部分焦点企业为完全垄断企业,但是多数企业属于完全竞争企业。

4. 2 基准回归结果

实证考察了上下游企业降碳减污协同推进对焦点企业降碳减污协同推进的产业链联动效应,结果见表4。其中:列(1)为未加入控制行业和年份固定效应以及控制变量的实证结果,上下游企业降碳减污协同推进对焦点企业降碳减污协同推进的回归系数为0. 462,且在1%的水平上显著。列(2)为同时考虑行业和年份固定效应但未加入控制变量的实证结果,上下游企业降碳减污协同推进的回归系数为0. 400,且在1%的水平上显著。列(3)为考虑控制变量但是未考虑行业和年份固定效应的实证结果,上下游企业降碳减污协同推进的回归系数为0. 450,且在1%的水平上显著。列(4)为考虑控制变量以及行业和年份固定效应的回归结果,产业链上下游企业降碳减污协同推进的回归系数为0. 388,且在1%的水平上显著。以上结果表明,上下游企业降碳减污协同推进对焦点企业的降碳减污协同推进具有正向促进作用,即存在企业降碳减污协同推进的产业链联动效应,假设H 得到验证。

企业联动强调企业行为的变动会伴随产业链上其他企业行为的变动而变化[52]。基于基准回归结果,进一步论证产业链降碳减污协同推进的联动效应。通过建立焦点企业降碳减污协同推进与产业链上下游企业降碳减污协同推进的一阶差分模型,使用企业降碳减污协同推进的当年值与上一期年度值的差值测度焦点企业或者上下游企业降碳减污协同推进的联动效应。重点论证产业链上下游企业降碳减污协同推进的变动是否引起焦点企业降碳减污协同推进的变动。回归结果见表4中列(5)—列(8)。列(5)为未考虑控制变量以及行业和年份固定效应的回归结果,产业链上下游企业降碳减污协同推进变化的系数是0. 087,且在10% 的水平上显著。列(6)为未考虑控制变量但是考虑行业和年份固定效应的回归结果,产业链上下游企业降碳减污协同推进变化值的系数是0. 108,且在5% 的水平上显著。列(7)为考虑控制变量但是未考虑行业和年份固定效应的回归结果,产业链上下游企业降碳减污协同推进变化值的系数是0. 086,且在10%的水平上显著。列(8)为考虑控制变量以及考虑行业和年份固定效应的回归结果,产业链上下游企业降碳减污协同推进变化系数是0. 105,且在5% 的水平上显著。以上实证结果表明,产业链上下游企业降碳减污协同推进能够对焦点企业降碳减污协同推进的变化产生联动效应。这一结论再次印证了产业链中焦点企业降碳减污协同推进行为受到上下游企业降碳减污协同推进的影响。该结论也验证了企业间的行为存在同群效应,即企业的行为会受到群内其他企业行为变化的影响。

4. 3 调节效应检验

循前文理论分析,产业链上下游企业降碳减污协同推进对焦点企业降碳减污协同推进的影响,与产业链依赖度、行业竞争程度以及环境不确定性密切相关。基于基准回归结果,进一步探索产业链依赖度、行业竞争程度和环境不确定性条件在产业链联动效应中的调节效果。具体做法是按照产业链依赖度、行业竞争程度和环境不确定性的均值大小分类,考察高低值域样本产业链联动效应的差异。

4. 3. 1 产业链依赖度的调节效应

表5中的列(1)和列(2)报告了焦点企业产业链依赖度对产业链上下游企业降碳减污协同推进联动效应的调节效果。其中,高产业链依赖度组的上下游企业降碳减污协同推进的系数为0. 384,且在1%的水平上显著。低产业链依赖度组的上下游企业降碳减污协同推进的系数为0. 348,且在1%的水平上显著。对比发现,产业链依赖度越高,降碳减污协同推进的产业链联动效果越强。产业链依赖度表征着焦点企业对链条上游供应商企业和下游客户企业的业务紧密性关系,反映了与焦点企业存在经济合作关系的上下游企业数量。如果焦点企业与产业链上的企业关系十分紧密,这意味着焦点企业与上下游企业之间的可被替代性较低。企业交易被破坏或者交易成本上升则直接导致焦点企业前期投入成本转化为沉没成本[53]。为维护与产业链上下游企业的经济合作关系的稳定性,焦点企业会更加主动模仿和学习上下游企业执行的发展战略。因此,产业链依赖度强化了产业链上下游企业 降碳减污协同推进对焦点企业的联动效应。

4. 3. 2 行业竞争度的调节效应

表5中的列(3)和列(4)报告了行业竞争程度对产业链上下游企业降碳减污协同推进联动效应的调节效果。其中,高行业竞争程度组的产业链上下游企业降碳减污协同推进的系数为0. 269,且在1%的水平上显著。低行业竞争程度组的产业链上下游企业降碳减污协同推进的系数为0. 363,且在1%的水平上显著。对比发现,行业竞争程度越低,上下游企业降碳减污协同推进的产业链联动效应越强,即行业竞争强度弱化了产业链的降碳减污协同推进的联动效应。竞争激烈的行业,尤其是完全竞争市场,企业是产品价格的接收者,任何企业都无法影响市场产品的价格和供给,企业的任一差异化战略性行为对其他企业的影响微弱。因此,竞争激烈的行业,产业链上下游企业降碳减污协同推进对焦点企业的影响小。与之相反,竞争程度较低的行业,企业是市场产品价格的制定者和产品数量供给的决定者。企业之间相互依存关系紧密,为了防止产品市场丢失,企业的战略会被竞争对手紧密跟随和模仿学习。绿色低碳产品作为现代市场经济竞争的蓝海,某一企业降碳减污技术的创新和应用,会迅速被其他企业模仿学习。因此,行业竞争程度越低,上下游企业降碳减污协同推进的产业链联动效应越强。

4. 3. 3 环境不确定性的调节效应

表5中的列(5)和列(6)表示环境不确定性对产业链上下游企业降碳减污协同推进联动效应的调节效果。其中,高环境不确定性组的产业链上下游企业降碳减污协同推进的系数为0. 499,且在5%的水平上显著。低环境不确定性组的产业链上下游企业降碳减污协同推进的系数为0. 191,且在5%的水平上显著。对比高低环境不确定性的影响差异,环境不确定性越高,产业链上下游企业降碳减污协同推进对焦点企业的联动效应越强。环境不确定性决定着企业经营风险的高低。当焦点企业面临较高的环境不确定性,焦点企业与上下游企业之间的供应链可被破坏性和替代性越高,企业经营风险也越大。因此,维持与产业链上下游企业稳定的客户关系对于焦点企业十分重要。为保证产业链上下游企业与焦点企业供给关系的安全性和可靠性,基于产业链其他企业的发展战略,焦点企业会选择相似的发展战略,学习和模仿上下游企业的降碳减污技术[53]。因此,环境不确定性强化了上下游企业降碳减污协同推进的产业链联动效应。

4. 3. 4 企业合作距离的调节效应

表6报告了焦点企业与产业链上下游企业合作距离的验证结果。使用焦点企业与产业链上下游企业联合申请专利数量与企业独立研发专利数量的比值来评价焦点企业与上下游企业的合作距离。表6中的列(1)和列(2)显示,当产业链上下游企业与焦点企业研发合作较强时,产业链上下游企业降碳减污协同推进的回归系数是0. 370,且在1%的水平上显著。当产业链上下游企业与焦点企业研发合作较弱时,产业链上下游企业降碳减污协同推进的回归系數是0. 309,且在1% 的水平上显著。对比系数发现,当焦点企业与产业链上下游企业研发联合程度较强时,上下游企业降碳减污协同推进对焦点企业降碳减污协同推进的促进作用更大。进一步地,使用焦点企业与产业链上下游企业联合申请授权的实质性专利数量与企业独立研发申请的实质性专利数量的比值来评价焦点企业与上下游企业的合作距离。表6中的列(3)和列(4)显示,当产业链上下游企业与焦点企业研发合作较强时,产业链上下游企业降碳减污协同推进的回归系数是0. 355,且在1%的水平上显著;当产业链上下游企业与焦点企业研发合作较弱时,产业链上下游企业降碳减污协同推进的回归系数是0. 280,且在1%的水平上显著。该结果再次表明,当焦点企业与产业链上下游企业研发联合程度较强时,上下游企业降碳减污协同推进对焦点企业降碳减污协同推进的促进作用更大。

企业之间的联合研发行为解决了单一企业研发资金和人才短缺的难题,促进了创新资源和创新能力融合[54]。焦点企业与产业链上下游企业联合能力更高时,研发创新知识和创新成果在企业间的合作网络传递,焦点企业更易与上下游企业使用相同的降碳减污协同推进技术资源[55]。因此,联合协作研发越强,上下游企业对焦点企业降碳减污协同推进的产业链联动效果越强。

4. 4 稳健性检验

(1)分位数回归。使用Stata软件提供的分位数回归命令,在样本50% 的分位点上进行验证基准回归结果。表7中的列(1)显示,产业链上下游企业降碳减污协同推进的系数为0. 391,且在1%的水平上显著。

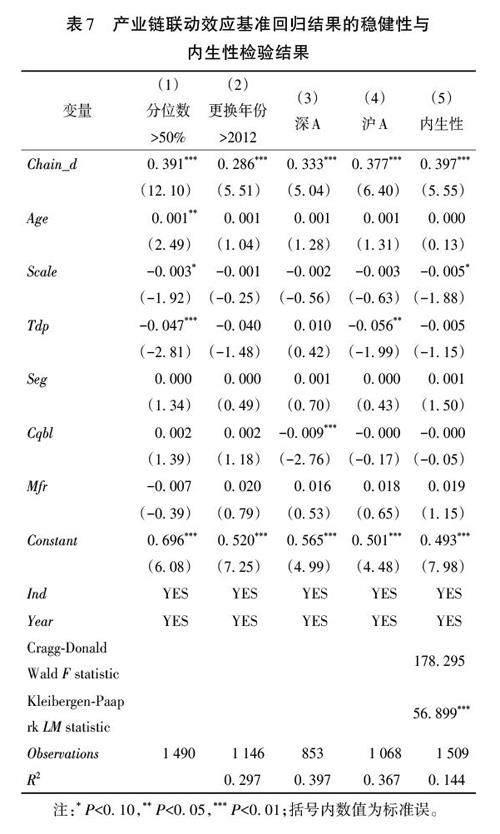

(2)缩短样本回归时间。考虑到2012年中国中央政府换届选举,部分政策发生变化,以2012年为时间点,选取样本中时间大于2012年的样本范畴,重新进行回归。表7中的列(2)结果显示,产业链上下游企业降碳减污协同推进的系数为0. 286,且在1%的水平上显著。

(3)分样本回归。考虑到将沪深A股上市公司整体作为样本进行回归可能掩盖部分样本的特殊性,将沪深A股公司划分为深A和沪A两组,分别回归。表7中的列(3)和列(4)结果显示,深A公司产业链上下游企业降碳减污协同推进的系数为0. 333,且在1%的水平上显著;沪A 公司产业链上下游企业降碳减污协同推进的系数为0. 377,且在1%的水平上显著。

以上结果中产业链上下游企业降碳减污协同推进的系数均与基准回归结果保持一致,且均在1%的水平上显著,表明基准回归结果较为稳健。

4. 5 内生性问题

考虑到样本数量、互为因果关系以及控制变量选取等多种原因,基准回归结果显然存在较强的内生性问题。考虑到工具变量法在解决内生性问题上的优势,使用工具变量法解决内生性问题。借鉴杨金玉等[56]做法,使用产业链上下游企业降碳减污协同推进与按照行业二级编码和省份分类的降碳减污协同推进指标均值差额的三次方作为工具变量。表7 中的列(5)显示了回归结果。Cragg?Donald F 统计值为178. 295,大于Stock?Yogo在10%的临界值11. 2,Kleibergen?Paap rk LM 统计值为56. 899,且在1%的水平上显著,这表明不存在弱工具变量问题,工具变量选取设定合理。产业链上下游企业降碳减污协同推进的系数值为0. 397,且在1%的水平上显著。基准回归结果内生性得到解决。

5 进一步分析

循前文理论分析,由于受到约束效应、同群效应和规模经济效应影响,焦点企业降碳减污协同推进的内在行为存在差异。进一步探究焦点企业产业链联动类型的界定、产业链联动行为特征和产业链联动的行业特征。

5. 1 产业链联动类型的界定:上游推动还是下游拉动

前文论证了焦点企业降碳减污协同推进受到产业链上下游企业的正向联动效应。一方面,当产业链上游供应商企业实施降碳减污协同推进战略时,供应商更加倾向于提供低碳绿色化原材料[57]。焦点企业为应对政府降碳减污需求,降低环境税费和碳排放治理的相关费用,会加强与产业链上游供应商的合作。另一方面,当产业链下游客户企业为了应对政府降碳减污的任务,会主动在源头、过程和末端实施降碳减污措施。降低源头消耗高碳高污染原材料是客户企业降碳减污协同推进的主要着力点。因此,客户降碳减污协同推进必定限制高污染高碳原材料的生产,这倒逼焦点企业生产低碳绿色的原材料产品。综上,进一步探讨产业链上下游企业降碳减污协同推进对焦点企业降碳减污协同推进的联动类型,是上游供应商企业推动型还是下游企业客户拉动型。

将产业链上下游企业分组以验证上游企业的推动作用和验证下游企业的拉动作用,回归结果见表8。列(1)和列(2)为下游客户企业降碳减污协同推进联动效应的实证结果,未考虑行业固定效应时,回归系数为0. 327,且在1%的水平上显著。考虑行业固定效应时,回归系数为0. 408,且在1%的水平上显著。列(3)和列(4)分别为上游供应商企业降碳减污协同推进联动效应的实证结果,未考虑行业固定效应时,回归系数为0. 320,且在1%的水平上显著。考虑行业固定效应时,回归系数为0. 391,且在1%的水平上显著。对比产业链上游供应商企业和下游客户企业降碳减污协同推进的系数可知,下游客户企业降碳减污协同推进的系数更大,这意味着产业链上焦点企业降碳减污协同推进主要为下游客户企业拉动型驱动。企业生产活动的主要功能是满足客户群体的需求,为客户群体提供生产需求所需的产品和服务。随着中国市场经济的逐步成长,加强与客户企业的贸易互动关系并保持市场需求的敏感性,俨然成为中国企业未来发展的重要目标。对于焦点企业而言,能够为下游客户企业提供低碳绿色的原材料产品,有助于倒逼焦点企业生产模式转型和市场竞争能力的培养和建立,这不仅能够形成稳定且长久的客户关系网络,同时也能促进产业生产体系清洁化转型。

5. 2 产业链联动行为特征:主动学习还是被动模仿

循前文所述,焦点企业可以通过主动学习和被动模仿与产业链上下游企业降碳减污协同推进。从焦点企业行为导向的目标视角出发,一方面,提升自身降碳减污协同推进的能力有利于企业提升市场竞争力和扩大低碳绿色产品市场的供给份额,企业会更加倾向于主动学习提升降碳减污协同推进的技术水平。另一方面,为了应对国家减排责任,降低企业污染排放费用的缴纳额度和减低碳排放权的购买,避免排污处罚,企业会被动选择模仿其他企业的发展模式,购买降碳减污生产技术系统,以降低企业市场经营压力。据此,借鉴马骏等[58]企业同群效应研究方法,进一步探索焦点企业的降碳减污协同推进是主动学习行为还是被动模仿行为。

具体的研究思路可论述如下:如果产业链上下游、城市区域和行业中其他企业降碳减污协同推进水平的平均值高于焦点企业降碳减污协同推进水平,那么焦点企业与产业链企业存在降碳减污协同推进的逆差。逆差值大,会促进焦点企业在本年度通过模仿学习等行为来提升自身的降碳减污能力。相反,如果产业链上下游、城市地区和行业中其他企业降碳减污协同推进水平的平均值低于焦点企业降碳减污协同推进水平,则焦点企业与产业链企业在降碳减污协同推进上存在顺差。顺差大,焦点企业会进一步在本年度积极主动地加速学习以推动降碳减污能力进一步提升,从而保证自身的领先地位。为了有效论证和区分焦点企业的主动学习和被动学习的行为特征,从3个视角对焦点企业进行处理。首先,将焦点企业在t-1年的降碳减污协同推进与同期其上下游企业样本均值進行比较,以获取两个样本组分类。如果焦点企业降碳减污协同推进水平大于上下游企业样本的均值,那么该组定义为上下游顺差组;如果焦点企业降碳减污协同推进水平小于上下游企业样本均值,那么该组定义为上下游逆差组。然后,将焦点企业在t-1年的降碳减污协同推进与同期其所处城市的其他企业样本均值进行比较,以获取两个样本组分类。如果焦点企业降碳减污协同推进水平大于地区企业的均值,定义该类样本为城市顺差组;如果焦点企业降碳减污协同推进水平小于地区企业的均值,定义该类样本为城市逆差组。最后,将t-1年的焦点企业的降碳减污协同推进水平与同期其他行业内其他企业降碳减污协同推进均值比较,以获取行业顺逆差分组。如果焦点企业降碳减污协同推进水平大于同行业企业的均值,则定位该组为顺差组;如果焦点企业降碳减污协同推进水平小于同行业企业的均值,则定位该组为逆差组。最后,将这6个变量分别与t年焦点企业降碳减污协同推进水平进行回归。

表9显示了产业链联动的行为特征回归结果。列(1)、列(3)和列(5)分别为上下游顺差组、城市顺差组和行业顺差组的回归结果,系数分别为0. 464、0. 356和0. 389,且均在1%的水平上显著。该结果表明,当焦点企业的降碳减污协同推进水平高于上下游企业的均值、城市地区的均值和行业的均值时,焦点企业降碳减污协同推进保持较好,在下一年度不会降低降碳减污协同推进的水平,而是进一步地积极学习和投资,强化降碳减污协同推进能力。该现象验证了焦点企业具有强者更强的效应。列(2)、列(4)和列(6)分别为上下游逆差组、城市地区逆差组和行业逆差组的回归结果,回归系数分别为0. 051、0. 142和0. 255。但是上下游逆差组、行业逆差组并不显著,仅城市逆差组显著,但是仍旧小于城市顺差组。该结果表明,焦点企业降碳减污协同推进更多的是一种主动而非被动的学习行为。降碳减污协同推进水平高于平均的焦点企业能够更多地从上下游企业降碳减污协同推进中受益,更倾向于向降碳减污协同推进能力更高的其他企业模仿学习,强化焦点企业降碳减污协同推进能力。

5. 3 产业链联动行业特性:同行业驱动还是不同行业驱动

焦点企业降碳减污协同推进受到其所在产业链上下游企业的联动效应,其与上下游企业之间共享技术知识、共同合作,携手推进降碳减污。当焦点企業与上下游企业联系更为紧密,焦点企业对同行业企业的生产技术更为了解,生产技术和生产经验更为熟悉,产业链降碳减污协同推进有可能更为突出。不同行业的企业突破企业界限、区域界限和产业界限,以实现跨领域强强合作的协同效应。焦点企业能够向其他行业汲取优势互补资源、通过学习其他企业优势内容以弥补自身技术缺陷,实现产业链降碳减污协同推进的联动。基于此,根据焦点企业与上下游企业是否处于同一行业将样本划分为同行业组和不同行业组以进一步探索产业链降碳减污协同推进的联动特性,是同行业驱动,还是不同行业驱动。

表9中的列(7)是焦点企业与上下游企业处于同一行业时的回归结果,上下游企业降碳减污协同推进的系数是0. 351,且在1%的水平上显著。这说明当焦点企业与上下游企业能够同时处于同一行业时,产业链存在同行业驱动效应。列(8)报告了焦点企业与产业链上下游企业处于不同行业的回归结果,上下游企业降碳减污协同推进的系数是0. 448,且在1%的水平上显著,这表明企业降碳减污协同推进具有不同行业驱动效应。对比同行业驱动效应系数和不同行业驱动系数可知,不同行业驱动效应系数更大。同行业之间的生产技术、原材料供给以及市场需求之间共性较大,焦点企业可学习之处有限,而不同行业之间生产技术差异较大,且材料供给存在区别,焦点企业在降碳减污技术学习空间范围上更大,因此,不同行业驱动效果更佳。

6 结论与建议

本研究基于2007—2021年中国沪深A股上市公司数据,探索焦点企业降碳减污协同推进与产业链上下游企业降碳减污协同推进的关系。实证研究结果表明:①产业链上下游企业降碳减污协同推进存在联动效应,即产业链上下游企业降碳减污协同推进有助于推动焦点企业降碳减污协同推进,且该结论较为稳健。②产业依赖度越强、行业竞争程度越低、环境不确定性越高的焦点企业,其降碳减污协同推进受到产业链上下游企业降碳减污协同推进的联动效果越强。当焦点企业与产业链上下游企业研发合作关系越紧密,产业链上下游企业降碳减污协同推进的联动效果越强。③将样本按照与企业的贸易关系,分为上游供应商组和下游客户企业组分类回归,发现焦点企业降碳减污协同推进的产业链联动效应同时受到上游供应商企业推动和下游客户企业拉动的影响,但是下游客户企业拉动效果更强。行业异质性回归结果表明,焦点企业与产业链上下游企业处于不同行业时,产业链联动效果更强。④焦点企业高于产业链、城市区域和行业中企业降碳减污协同推进的均值时,产业链联动效果更强,这表明焦点企业是通过主动学习来提升降碳减污协同推进能力。非同行业企业对焦点企业降碳减污协同推进的产业链联动效果更强,这论证了跨行业模仿学习对企业降碳减污协同推进提升作用更强。

“双碳”目标下,以上研究结论对政府产业政策制定和企业战略完善具有重要的意义,为了更好促进企业微观个体实现降碳减污协同推进目标,强化产业链降碳减污协同推进的联动效应,提出以下政策建议:①制定产业链降碳减污协同推进联动专项规划。通过宏观政策引导降碳减污协同推进的产业链联动,充分激发产业链联动效应活力。制定支持产业链降碳减污协同推进联动的扶持政策。培育产业链降碳减污协同推进的重点环节,树立降碳减污协同推进的企业标杆,宣传和推广企业降碳减污协同推进的可复制经验,鼓励产业链上的降碳减污协同推进水平较高的企业带动小企业降碳减污协同推进,实现“以点带线再带面”的扩容效果。②产业依赖度低、行业竞争程度高、环境不确定性程度低的企业,所处产业链联动效果较低,企业主动进行降碳需要承担较高的成本,缺乏主动降碳减污的动力。政府需要制定企业降碳减污协同推进的扶持政策,如适度对产业依赖度低、竞争程度高的企业税收减免,降低绿色信贷门槛,建立降碳减污技术创新引导基金。同时,调整产业链依赖度低、行业竞争程度低和环境不确定性程度低的企业的碳排放和污染排放的监管标准,多措并举引导和推动企业实施降碳减污,从而提升降碳减污协同推进的产业链联动效果。③就企业视角而言,企业需要制定符合自身发展需求的降碳减污联动方案。降碳减污协同推进受到多重微观和宏观因素的影响,且企业内外部环境影响差异化较大。从企业所处产业链内部来看,企业要着重向依赖度更强的企业学习,加强联合研发能力。对于贸易关系紧密的客户企业,要及时关注客户企业的需求变化,向贸易联系紧密的客户企业主动学习。从企业所处产业链外部而言,企业需要加强非同行业企业的合作关系,强化联合研发机制,寻求战略合作和优势互补,主动提升企业自身的降碳减污能力,助力碳达峰和碳中和目标提前实现。

参考文献

[1] ZENG Q H,HE L Y. Study on the synergistic effect of air pollution

prevention and carbon emission reduction in the context of ‘dual

carbon: evidence from China's transport sector[J]. Energy policy,

2023,173:113370.

[2] YU Y,JIN Z X,LI J Z,et al. Low?carbon development path research

on China's power industry based on synergistic emission reduction

between CO2 and air pollutants[J]. Journal of cleaner production,

2020,275:123097.

[3] LIN B Q,PAN T. Financing decision of heavy pollution enterprises

under green credit policy: based on the perspective of signal transmission

and supply chain transmission[J]. Journal of cleaner production,

2023,412:137454.

[4] CADER J,KONECZNA R,SMOL M. Corporate social responsibility

as a significant factor of competitive advantage: a case study of energy

companies in Poland[J]. Energy reports,2022,8:7989-8001.

[5] OUARDIGHI FEL,SIM J,KIM B. Pollution accumulation and

abatement policies in two supply chains under vertical and horizontal

competition and strategy types[J]. Omega,2021,98:102108.

[6] ZHANG B,WANG Z H. Inter?firm collaborations on carbon emission

reduction within industrial chains in China:practices,drivers

and effects on firms' performances[J]. Energy economics,2014,42:

115-131.

[7] SUN Z Y,SUN X,WANG W,et al. Source reduction strategy or

end?of?pipe solution:the impact of green merger and acquisition on

environmental investment strategy of Chinese heavily polluting enterprises

[J]. Journal of cleaner production,2023,413:137530.

[8] 周行,马延柏. 地方政府“减污降碳”协同治理的减排效应研究:

基于环境规制策略的调节效应[J]. 经济与管理,2023,37(3):

40-48.

[9] GAO X W,LIU N,HUA Y J. Environmental Protection Tax Law on

the synergy of pollution reduction and carbon reduction in China:evidence

from a panel data of 107 cities[J]. Sustainable production

and consumption,2022,33:425-437.

[10] 梅辉扬. 减污降碳目标下优化我国地方政府环境保护支出研

究[J]. 财政科学,2023(3):67-79.

[11] HU J. Synergistic effect of pollution reduction and carbon emission

mitigation in the digital economy[J]. Journal of environmental

management,2023,337:117755.

[12] ZHANG C,ZHANG X X. Evolutionary game analysis of air pollution

co?investment in emission reductions by steel enterprises under

carbon quota trading mechanism[J]. Journal of environmental

management,2022,317:115376.

[13] DU W J,LI M J. Assessing the impact of environmental regulation

on pollution abatement and collaborative emissions reduction:

micro?evidence from Chinese industrial enterprises[J]. Environmental

impact assessment review,2020,82:106382.

[14] ZHU T Y,LIU X L,WANG X D, et al. Technical development

and prospect for collaborative reduction of pollution and carbon

emissions from iron and steel industry in China[J]. Engineering,

2023,31(12):37-49.

[15] TANG J H,WANG X M,LIU Q G. The spillover effect of customers'

ESG to suppliers[J]. Pacific?basin finance journal,2023,78:

101947.

[16] FUGGER T,POLIGKEIT J,HERRMANN C. Integration of coupled

sectors decarbonization pathways across the value chain into

corporate carbon management processes[J]. Procedia CIRP,2023,

116:1-6.

[17] CAI J H,JIANG F Y. Decision models of pricing and carbon emis?

sion reduction for low?carbon supply chain under cap?and?trade

regulation[J]. International journal of production economics,

2023,264:108964.

[18] WANG Q P,ZHAO D Z,HE L F. Contracting emission reduction

for supply chains considering market low?carbon preference[J].

Journal of cleaner production,2016,120:72-84.

[19] JI J N,ZHANG Z Y,YANG L. Carbon emission reduction decisions

in the retail?dual?channel supply chain with consumers'preference

[J]. Journal of cleaner production,2017,141:852-867.

[20] SUN Y,WANG Y,ZHENG H R,et al. Critical supply chains of

NOx emissions in the Beijing?Tianjin?Hebei urban agglomeration

[J]. Journal of cleaner production,2022,362:132379.

[21] LIU Z,LANG L L,HU B,et al. Emission reduction decision of agricultural

supply chain considering carbon tax and investment cooperation

[J]. Journal of cleaner production,2021,294:126305.

[22] WANG Y L,XU X,ZHU Q H. Carbon emission reduction decisions

of supply chain members under cap?and?trade regulations:a

differential game analysis[J]. Computers & industrial engineering,

2021,162:107711.

[23] 戴翔,杨双至. 数字赋能、数字投入来源与制造业绿色化转型

[J]. 中国工业经济,2022(9):83-101.

[24] 张其仔. 产业链供应链现代化新进展、新挑战、新路径[J]. 山

东大学学报(哲学社会科学版),2022(1):131-140.

[25] LIN B Q,TENG Y Q. Decoupling of economic and carbon emission

linkages:evidence from manufacturing industry chains[J]. Journal

of environmental management,2022,322:116081.

[26] ZHANG B,WANG Z H. Inter?firm collaborations on carbon emission

reduction within industrial chains in China:practices,drivers

and effects on firms' performances[J]. Energy economics,2014,

42:115-131.

[27] 张传友. 基于要素畅通视角下“双循环”新发展格局的路径研

究[J]. 学习与实践,2021(11):70-77.

[28] HUANG Q B,XIA X X,ZHANG X H,et al. Can the extension of

the global value chain production length promote carbon emissions

reduction in China's equipment manufacturing industry[J]. Environment,

development and sustainability,2024,26:3165-3192.

[29] 彭星,李斌,赵新华. 文化非正式约束、地方政府竞争与中国经

济低碳转型:基于省级面板数据的格兰杰因果检验[J]. 中南财

经政法大学学报,2013(6):43-50,159.

[30] 潘向东,廖进中,赖明勇. 制度因素与双边贸易:一项基于中国

的经验研究[J]. 世界经济,2004,27(5):26-33.

[31] 卢现祥,滕宇汯. 产权保护及其经济绩效:兼论产权保护量化

演变和“中国之谜”的实质[J]. 经济学动态,2020(11):50-66.

[32] 宋迎法,吴晓兰. 企业、政府与社会关系的研究:文献述评[J].

理论月刊,2012(6):139-143.

[33] LEARY M T,ROBERTS M R. Do peer firms affect corporate financial

policy[J]. Journal of finance,2014,69(1):139-178.

[34] WANG S H,WANG X Q,CHEN S S. Global value chains and carbon

emission reduction in developing countries:does industrial upgrading

matter[J]. Environmental impact assessment review,

2022,97:106895.

[35] 傅瑜,隋廣军,赵子乐. 单寡头竞争性垄断:新型市场结构理论

构建:基于互联网平台企业的考察[J]. 中国工业经济,2014

(1):140-152.

[36] 周密,盛玉雪. 互联网时代供给侧结构性改革的主导性动力:

工业化传统思路的局限[J]. 中国工业经济,2018(4):39-58.

[37] 傅瑜. 网络规模、多元化与双边市场战略:网络效应下平台竞

争策略研究综述[J]. 科技管理研究,2013,33(6):192-196.

[38] 张敏,童丽静,许浩然. 社会网络与企业风险承担:基于我国上

市公司的经验证据[J]. 管理世界,2015(11):161-175.

[39] CHU Y,TIAN X, WANG W. Corporate innovation along the supply

chain[J]. Management science, 2019, 65(6): 2445-2466.

[40] YI H R,ZHAO L J,QIAN Y,et al. How to achieve synergy between

carbon dioxide mitigation and air pollution control:evidence

from China[J]. Sustainable cities and society,2022,78:103609.

[41] BAI Y M,FENG S H,LI Y. Assessing the synergy and sustainability

of ‘Airport?Industry?City(AIC) system in aerotropolis: evidence

from Zhengzhou aerotropolis in China[J]. Environmental research,

2021,195:110886.

[42] 邬彩霞. 中国低碳经济发展的协同效应研究[J]. 管理世界,

2021,37(8):105-117.

[43] CHEN X L,DI Q B,JIA W H,et al. Spatial correlation network of

pollution and carbon emission reductions coupled with high?quality

economic development in three Chinese urban agglomerations[J].

Sustainable cities and society,2023,94:104552.

[44] 范合君,吴婷,何思锦. 企业数字化的产业链联动效应研究

[J]. 中国工业经济,2023(3):115-132.

[45] BEINER S,SCHMID M M,WANZENRIED G. Product market

competition,managerial incentives and firm valuation[J]. European

financial management,2011,17(2):331-366.

[46] 赵建群. 论赫芬达尔指数对市场集中状况的计量偏误[J]. 数

量经济技术经济研究,2011,28(12):132-145.

[47] 申慧慧,吴联生,肖泽忠. 环境不确定性与审计意见:基于股权

结构的考察[J]. 会计研究,2010(12):57-64.

[48] JAFFE A B. Technological opportunity and spillovers of R&D: evidence

from firm's natents porofits and market value [J]. American

economic review,1986, 76( 5):984-1001.

[49] 孙博文,尹俊. 损己不利人:僵尸企业对绿色全要素生产率的

负面影响[J]. 中国人口·资源与环境,2023,33(2):38-50.

[50] 薛爽,赵泽朋,王迪. 企业排污的信息价值及其识别:基于钢铁

企业空气污染的研究[J]. 金融研究,2017(1):162-176.

[51] 王馨,王营. 绿色信贷政策增进绿色创新研究[J]. 管理世界,

2021,37(6):173-188,11.

[52] 陈艳莹,于千惠,刘经珂. 绿色产业政策能与资本市场有效“联

动”吗:来自绿色工厂评定的证据[J]. 中国工业经济,2022

(12):89-107.

[53] DHALIWAL D,JUDD J S,SERFLING M,et al. Customer concentration

risk and the cost of equity capital[J]. Journal of accounting

and economics,2016,61(1):23-48.

[54] 谭劲松,宋娟,陈晓红. 产业创新生态系统的形成与演进:“架

构者”变迁及其战略行为演变[J]. 管理世界,2021,37(9):

167-191.

[55] 浦徐進,诸葛瑞杰. 过度自信和公平关切对装备制造业供应链

联合研发绩效的影响[J]. 管理工程学报,2017,31(1):10-15.

[56] 杨金玉,彭秋萍,葛震霆. 数字化转型的客户传染效应:供应商

创新视角[J]. 中国工业经济,2022(8):156-174.

[57] 武汉大学国家发展战略研究院课题组. 中国实施绿色低碳转

型和实现碳中和目标的路径选择[J]. 中国软科学,2022(10):

1-12.

[58] 马骏,李书娴,李江雁. 被动模仿还是主动变革:上市公司互联

网涉入的同群效应研究[J]. 经济评论,2021(5):86-101.

(责任编辑:李琪)