稳岗补贴对企业员工配置效率的影响研究

2024-04-24 06:13陆建明郭晓翔

理论与现代化 2024年2期

陆建明 郭晓翔

基金项目:天津市研究生科研创新项目“稳岗补贴政策对企业员工配置效率的影响研究”,项目编号:2021YJSB356。

作者简介:陆建明(1979—),男,天津财经大学经济学院教授、博士生导师。

郭晓翔(1991—),男,河北经贸大学经济学院教师,博士。

摘要:就业乃民生之本,稳岗补贴是中国政府稳就业的重要宏观政策,但已有研究对稳岗补贴政策实施效果的实证检验证据较为缺乏。本文利用2013—2018年中国A股上市公司样本,使用倾向得分匹配与双重差分法实证考察了稳岗补贴对上市公司员工配置效率的影响。研究结论表明:(1)稳岗补贴能够显著提高上市公司的就业稳定性,并通过减少企业冗员显著促进上市公司员工配置效率的提升。(2)稳岗补贴的政策效应当期便会体现,且具有较好的延续性。(3)稳岗补贴对员工配置效率提升的促进作用在非国有企业与高市场化水平地区更为明显。研究结论为客观评估稳岗补贴在员工配置效率方面的政策效应提供了一个微观层面的经验证据。

关键词:稳岗补贴;员工配置效率;员工冗余;员工短缺

中图分类号:F832.51;F272.92 文献标识码:A 文章编号:1003-1502(2024)02-0032-13

一、引言

我国目前正处于人口结构转变、经济结构调整的关键时期。近年来,在持续内外部冲击的影响下,我国就业环境日趋复杂。我国政府始终坚持就业优先战略,将就业放在“六稳”“六保”工作之首。稳岗补贴(又称稳岗返还)是指中国在调整、优化产业结构过程中,对采取有效措施不裁员、少裁员、稳定就业岗位的企业,由失业保险基金给予的财政补贴,旨在更好地发挥失业保险预防失业、促进就业的作用,激励企业承担稳定就业的社会责任。自政策实施以来,稳岗补贴在稳定就業岗位、助力企业发展方面发挥了重要作用,补贴金额与其所惠及的企业数量总体上也呈现出逐年递增态势。

企业是解决就业问题的主力军,全面保护和激发企业活力为推动国民经济快速发展提供了强有力的保障。员工配置效率则是企业治理能力的体现,关乎企业的长期发展,员工配置低效率会导致企业经营难以为继。虽然稳岗补贴有助于维持企业就业稳定,但其本质上也是一种市场干预行为,扭曲了市场资源配置,对企业而言也可能会成为一种“政策性负担”,进而产生企业冗员增加、员工配置效率低下等副作用。因此,深入考察稳岗补贴对企业员工配置效率的影响,对于优化我国稳岗补贴政策、改进政策实施效果具有重要的意义。在上述背景下,本文利用2013—2018年A股上市公司数据,采用倾向得分匹配与双重差分法,深入考察了稳岗补贴对企员工配置效率的影响。

二、文献综述

本文主要从企业员工配置效率的测算、影响企业员工配置效率的内部因素与外部因素3个方面梳理已有研究的进展。

(一)企业员工配置效率的测算

相关研究大多利用回归估计所得残差值来衡量企业的员工配置效率,但在具体的使用方法上存在不同。一部分学者利用残差值原值衡量企业的“超常员工”或“超额雇员”,即相对于残差值更小的企业,残差值更大的企业存在更为严重的“超常员工”或“超额雇员”现象[1],并将正值作为“冗余员工”的衡量指标,将负值的绝对值作为“员工短缺”的衡量指标。一部分学者利用残差值的绝对值衡量企业的“员工配置效率”,认为无论是“冗余员工”还是“员工短缺”都是企业员工配置效率低下的表现[2],再同样地进一步分离“冗余员工”与“员工短缺”的取值。还有一部分学者根据残差值是否大于0,判断企业是否存在“冗余员工”现象,并构建虚拟变量进行分析[3]。此外,也有一些学者采用了非残差值估计的其他方法来测算企业的员工配置效率[2,4,5]。

(二)影响企业员工配置效率的内部因素

与员工配置效率的后向研究相比,关于员工配置效率的前向研究与本文研究主题的关联更加密切。一方面,国企的员工配置效率较低,这一结论在学术界已形成较为统一的共识。国有控股的比率越高,企业的冗员问题越严重[6],且在高管具有政治关联的国有控股企业中,冗余员工要明显高于非政治关联公司,但政治关联与否对员工短缺没有影响[7]。另一方面,非国有大股东的进入则有助于减少国企超常员工,且相对于国有大股东,非国有的大股东数量越多,持股比率越高,影响作用越明显[8]。张伟华等利用2007—2017年沪深两市国有上市公司数据,同样证明了民营股东参股能够有效地减少国企的超常员工[9]。另外,沈红波等还考察了员工持股计划对企业超常员工的影响,结果表明,与民营企业相比,员工持股计划在国有企业中其实并未带来明显的超常员工下降[10]。

(三)影响企业员工配置效率的外部因素

政府行为一直被认为是影响企业微观行为的重要因素[11-13],所以政府行为对企业员工配置效率具有直接或是间接的影响作用。直接影响方面,柳学信和张宇霖利用政府直接补贴与税费返还之和除以总资产来衡量政府补贴强度,发现政府补贴显著增加了企业雇佣冗员的可能性[14]。李汇东等则采用市场化指数中的“政府与市场的关系”指标的相反数以及地方政府的财政盈余与国内生产总值比值的相反数衡量政府对企业的干预水平,并观察到政府的干预行为提升了民营企业的员工冗余程度[15]。另一方面,一些国家宏观政策的实施也可能会产生间接的影响。蔡伟贤等的研究发现,最低工资标准的上涨确实显著降低了企业的员工配置效率,且主要体现在员工短缺程度的加深[2]。而张宏亮和王靖宇将2009年和2014年两次国企高管薪酬管制视为政策冲击点,使用双重差分的方法,考察了“限薪令”对国有企业超常员工的影响,发现薪酬管制会使高管激励来源转移到晋升激励之上,从而间接增加了国企的超常员工负担[16]。陈丽霖、刘铠豪和王雪芳则以税收相关政策为切入点进行了讨论,前者的研究结果表明增值税转型在总体上缓解了企业超常员工困境,后者认为减税降费等宏观经济政策的落实有助于企业稳定劳动力需求,并实现员工配置效率的优化[17-18]。

综上所述,现有研究主要从政治关联、股权性质、政府行为等视角探讨了这些要素对员工配置效率的影响。目前,国内分析稳岗补贴政策效应的文献非常稀少,刘国良从偏离工资风险负担原理等方面指出了现有稳岗补贴政策所存在的问题,并将其与德、美短工补贴制度进行了对比,认为其难以有效应对经济不景气下的经营危机[19]。孙守纪等则进一步指出,能够获取稳岗补贴的企业大多是国有企业等失业风险较低的企业,而失业风险较高的企业往往难以获得补贴政策的支持,致使政策实施效果偏离预期[20]。但以上分析内容皆侧重于总结性的评述,缺少实证检验结果的佐证,因此,很难真实反映稳岗补贴政策的实施效果。虽然陆建明和郭晓翔的研究实证考察了稳岗补贴政策对上市公司就业稳定性的影响,发现稳岗补贴显著提升了上市公司的就业稳定性,且政策效应具有较强的可持续性[21],但还未考虑到其对企业员工配置效率影响的问题,相关经验证据较为缺乏。

鉴于此,本文可能的创新之处主要存在如下两点:一方面,稳岗补贴是中国政府实现“稳就业”的重要宏观政策,且仍在实施之中。但由于政策实施时间较短、数据不可得等原因,目前尚未有文献为稳岗补贴能否提升企业员工配置效率提供足够的经验证据,而本文利用2013—2018年A股上市公司样本,实证检验了稳岗补贴对企业员工配置效率的影响作用,一定程度上弥补了现有研究的空白。另一方面,在政府大力推动科技创新、加快产业结构转型的背景下,本文研究成果不仅有助于加强企业转型升级的信心,在一定程度上起到了加大政策宣传力度的作用,同时也为政府进一步完善政策,扩大政策实施效果,实现更充分、更高质量就业提供了较为坚实的经验支持。

三、模型与数据

(一)模型的设定

企业获得稳岗补贴并非随机事件,考虑到选择性偏差问题以及不可观测的时常因素皆有可能对估计结果造成不利影响。因此,为有效识别稳岗补贴的政策效果,本文采用倾向得分匹配(Propensity Score Matching,以下简称PSM)和双重差分(Difference in Difference,以下简称DID)的方法进行实证分析。事实上,将两种方法结合起来使用,确实可以实现更好的实证效果,不仅能够充分发挥各自的优势、互补劣势,也可使估计结果更为准确[22]。

先将接受过稳岗补贴的上市公司作为处理组,将从未接受过稳岗补贴的上市公司作为对照组,采用逐年匹配的方法,在每一年,为处理组寻找与其特征最为相近的对照组样本,估计倾向得分所使用的计量模型如下所示:

P(treat=1|X)=Exp(βX)/[1+Exp(βX)](1)

式(1)中β为常数,X为匹配变量,包含企业特征变量(企业员工规模、员工年龄、是否为国有企业、是否为产能过剩行业、是否位于东部、是否位于中部)、财务特征变量(总资产、第一大股东持股比例、资产负债率、总资产净利润率、营业利润增长率)以及其他可能影响到企业接受稳岗补贴的变量(环境保护,政府补助总额),所有匹配變量皆滞后一期。P(treat=1|X)的含义是在给定X的条件下,个体接受稳岗补贴的条件概率,即倾向得分。使用其作为距离函数进行匹配,尽量使处理组样本的条件概率与对照组近似,减小甚至消除选择性偏差对估计结果带来的不利影响。在匹配方法的选择上,采用核匹配方法进行基准回归分析,并使用1∶4K近邻匹配法与卡尺内1∶5K近邻匹配法进行稳健性检验。

接下来,在PSM的基础上结合DID进行实证分析,以消除不可观测的时常因素的影响。具体来说,本文借鉴已有文献的做法,构建多期双重差分估计模型进行分析[23],估计模型如下所示:

empeffit=β0+β1treati×timet+β2Xit+?啄i+?滓t+?兹j+?着it (2)

式(2)中i和t分别表示上市公司个体和时间,empeffit主要代表上市公司的员工配置效率①。本文在基准回归中主要借鉴薛云奎和白云霞的方法计算残差值,并利用其绝对值的负数来表示,值越大,表明员工配置效率越高,反之则说明员工配置效率越低[24]。treati表示是否接受过稳岗补贴,treati=1表示接受过稳岗补贴,属于处理组。同样,treati=0为经过匹配后的对照组。timet表示首次接受稳岗补贴的时期,接受稳岗补贴前timet=0,接受稳岗补贴当年及之后时期timet=1。Xit为控制变量,包含:(1)年龄:用公司上市年限来衡量;(2)是否为国有企业:根据上市公司股权性质判断,若为国有上市公司,取值为1,反之为0;(3)总资产:以总资产的对数来计算;(4)第一大股东持股比例:利用第一大股东持股数与公司总股本的比值来衡量;(5)资产负债率:用负债合计除以总资产来测度;(6)总资产净利润率:用净利润与总资产平均余额的比值来表示;(7)营业利润增长率:用营业利润本年本期金额与营业利润上年同期金额之差除以营业利润上年同期金额来测算;(8)环境保护:若上市公司通过了ISO14001认证,取值为1,反之为0;(9)政府补助:以上市公司本期接受的政府补助金额加1并取对数表示。同时,本文也控制了企业固定效应(?啄i)、时间固定效应(?滓t)以及行业固定效应(?兹j)。其中,系数β1是本文关注的核心解释变量系数,若β1皆显著为正,则说明稳岗补贴显著提升了上市公司的员工配置效率。

主要变量的描述性统计结果见表1。

(二)数据的处理

本文旨在考察稳岗补贴能否提升上市公司的员工配置效率。实际上,上市公司获得的政府补助种类繁多,形式各异,所涉及的领域也较为广泛,所以最为关键的问题是如何甄别“某项政府补助是否为稳岗补贴”。已有研究大多使用文本分析方法,结合具体的字段或关键词筛选出符合研究需要的政府补助[25]。本文借鉴已有文献的做法,并参考相关政府文件对稳岗补贴的文字描述,首先,在“政府补助项目”中进行字段搜索,若包含“稳岗”“稳定职工就业岗位”“稳定岗位”“岗稳”“岗位稳定”等关键词,则认定该项政府补助为稳岗补贴。其次,若“政府补助项目”对补助的描述不够详细,则在“政府补助说明”中对关键词进行重复检索,进而判断该项政府补助是否为稳岗补贴。最后,本文还对政府补助明细数据进行了更全面细致的排查,最终共得到5582个稳岗补贴样本。

稳岗补贴政策从2015年起开始实施[26]。同时,考虑到近几年国内就业受外部冲击影响较大,为了更好地评估稳岗补贴对上市公司员工配置效率的影响,本文选取2013—2018年中国A股上市公司作为研究样本,数据来源于国泰安(CSMAR)数据库,并对数据作如下处理:(1)剔除金融行业、ST、ST*、PT的上市公司样本;(2)剔除在样本期间内进行过IPO或是发生过退市的样本;(3)剔除关键变量存在缺失值的样本;(4)为消除极端值的影响,对连续变量逐年按1%和99%的水平进行上下百分之一极端值处理(Winsorize),最终获得2016家持续经营的上市公司样本。

四、实证结果分析

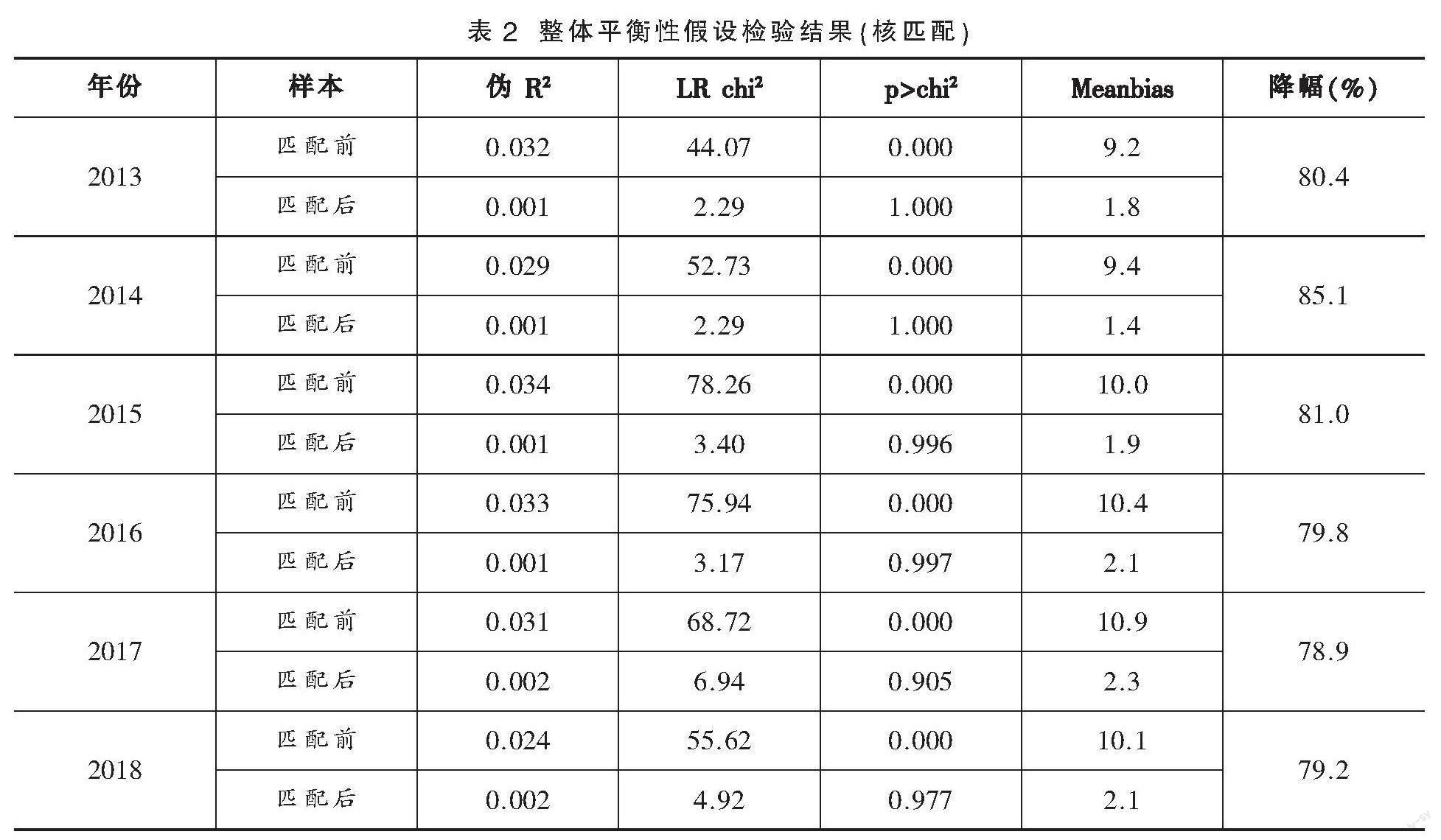

(一)共同支撑假设检验与平衡性假设检验②

匹配质量往往决定了估计结果的可靠性,所以在进行PSM—DID之前需要进行共同支撑假设检验与平衡性假设检验[27]。前者检测的是处理组与对照组的倾向得分取值范围是否存在相同的部分,后者则考察了两组间的特征差异是否被很好地平衡。

一方面,核匹配的共同支撑假设检验结果表明,大多数观测值均在共同取值范围内,所以共同支撑假设成立。另一方面,核匹配的整体平衡性检验结果见表2,匹配后,大部分模型的均值偏差降幅接近或大于80%,伪R2大幅度下降,且基本上都接近于零值,LR统计量在匹配前皆在1%的水平上显著,匹配后皆不显著,且p值接近于1。证明匹配后匹配变量对模型的诠释能力降低,且处在较低水平上,匹配变量在处理组与匹配后的对照组之间不存在显著差异,倾向得分匹配法较好地平衡了处理组与对照组之间的特征差异,缓解甚至消除了选择性偏差对估计结果造成的不利影响。

(二)基准回归结果

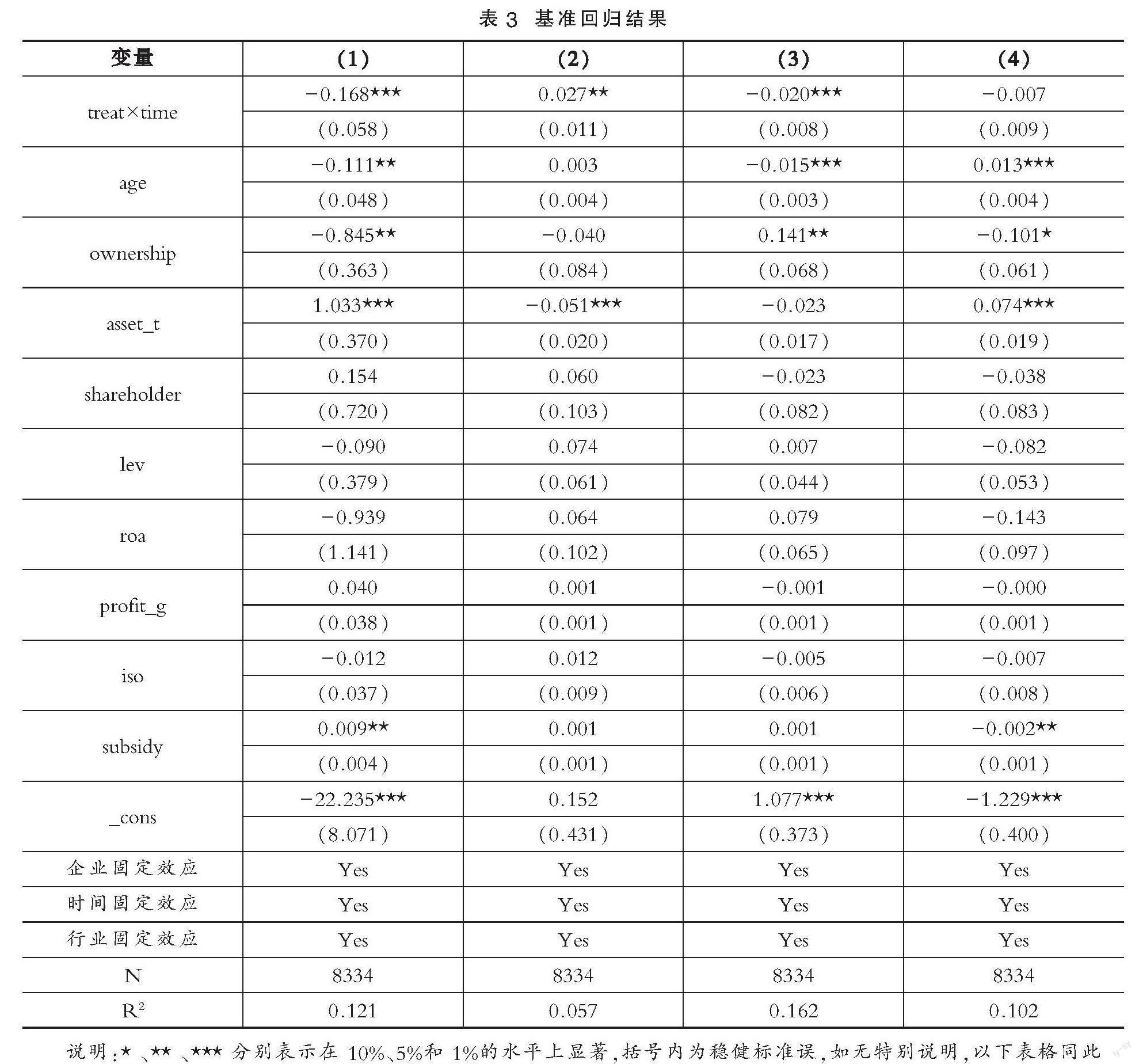

表3报告了基准回归结果。本文首先从员工规模稳定性的角度切入,考察稳岗补贴政策对企业员工规模稳定性的影响③,如第(1)列所示,估计系数为-0.168,且在1%水平上显著,表明稳岗补贴政策显著降低了员工队伍的波动,较好地实现了“稳就业”的政策效果。这也为企业在实现稳住就业岗位的基础上提高员工配置效率提供了基本条件,但稳定的员工队伍也未必能够带来员工配置效率的提升。接下来,本文考察了稳岗补贴政策对企业员工配置效率的影响,如第(2)列所示,估计系数为0.027,且在5%的水平上显著,证明稳岗补贴政策能够有效促进企业员工配置效率的提升。

那么值得思考的是,员工配置效率的优化是通过何种路径实现的呢?是冗余员工减少,还是员工短缺的减少,抑或是两种力量共同作用下的结果。鉴于此,本文引入冗余员工、员工短缺两个变量作进一步的分析[2]。一方面,观察稳岗补贴对冗余员工的影响,如第(3)列所示,估计系数在1%的水平上显著为负。另一方面,观察稳岗补贴对员工短缺的影响,如第(4)列所示,估计系数虽然为负,但并不显著。以上估计结果说明稳岗补贴对员工配置效率的提升作用主要通过减少企业冗员的路径实现,即企业接受稳岗补贴后,利用补贴资金稳住现有就业水平的同时,通过加大培训等方面的支出,积极地消化、整合内部冗员,提升了员工配置效率,促进了企业的可持续性发展。

(三)穩健性检验

前文的估计结果表明,稳岗补贴显著提升了上市公司的员工配置效率。为了验证估计结果的稳健性,本文通过以下两种途径进行稳健性检验:第一,采用1∶4K近邻匹配、卡尺内1∶5K近邻匹配方法进行回归估计,并参考陈强的做法,将匹配半径设定为0.02[28]。第二,分别借鉴蔡伟贤等与刘慧龙等的方法对上市公司的员工配置效率重新进行测算,并代入至模型中进行分析[2,7]。具体结果见表4,其中第(1)列为采用1∶4K近邻匹配法得到的估计结果,第(2)列为采用卡尺内1∶5K近邻匹配法得到的估计结果,第(3)列为借鉴刘慧龙等的方法计算员工配置效率所得估计结果,第(4)列为借鉴蔡伟贤等的方法计算员工配置效率所得估计结果。结果表明:一方面,更换匹配方法后,交叉项系数并无太大变化,无论采用1∶4K近邻匹配法,还是采用卡尺内1∶5K近邻匹配法时,交叉项系数均在5%的水平上显著为正。另一方面,在更换员工配置效率的测算方法后,估计系数仍显著为正,证明本文经验研究结果是稳健的。

(四)平行趋势及动态效应检验

一方面,共同趋势假定是双重差分模型适用的一个重要前提,即在没有政策干预的情况下,被解释变量在处理组与对照组的发展趋势需要保持一致。另一方面,政策实施后,既可能产生即期的影响,也可能存在一定的滞后性,而表3仅报告了稳岗补贴的总体影响作用,未能体现这种动态变化。为此,本文借鉴Beck等、祝树金和汤超的方法,采用事件研究法检验平行趋势假定并进一步考察稳岗补贴对上市公司员工配置效率的动态影响[29-30]。同时,将基准多期DID模型(2)式中的timet替换为接受稳岗补贴前后各时期的虚拟变量periodt,以政策冲击的前一年为基期[31],并设立估计模型如下所示:

empeffit=β0+β1treati×period-5+β2treati×period-4+β3treati×period-3+

β4treati×period-2+β5treati×period0+β6treati×period1+

β7treati×period2+β8treati×period3+β9Xit+?啄i+?滓t+?兹j+?着it(3)

式(3)中periodt(t=-5,-4,-3,-2,0,1,2,3)为年度虚拟变量,当上市公司处于接受稳岗补贴前(后)第t年时,periodt取值为1,反之为0,其他变量的设置与上文一致。

如图1所示,在政策发生前,企业的员工配置效率并未发生明显的变动,满足平行趋势假定。政策实施后,当年便显著提升了企业的员工配置效率,政策效应虽然较小,但随着时间的推移,政策效应逐步释放,整体上呈现出逐年递增趋势。估计系数分别为0.018(0.054)、0.032(0.021)、0.033(0.065)、0.065(0.016),括号内为估计系数的p值。因为生产要素的调整并不是一蹴而就的,所以企业接受稳岗补贴后,积极响应国家号召,按照原定计划,采取有效措施稳住现有就业水平,并在此基础上针对企业发展需要,加大员工培训力度,调整人力资源配置,进一步对调整中所存在的问题进行消化、吸收、再解决,并不断探索最适宜的发展方向。因此,估计结果呈现出稳岗补贴对企业员工配置效率不仅存在着即期提升作用,且政策效应具有较好的持续性。

(五)异质性检验

稳岗补贴政策的员工配置效率提升效应可能会受企业微观层面特征以及企业所在地区宏观层面特征的异质性影响。为使本文分析更具针对性,异质性检验主要从两方面展开:(1)企业所有制的视角:通过梳理已有文献可知,“如何提升国有企业的员工配置效率”这一问题一直是学者们关注的焦点[9,32],但目前尚未有文献为稳岗补贴是否提升了国有企业员工配置效率提供相关的经验证据。因此,本文根据上市公司的股权性质,将上市公司样本划分为国有企业与非国有企业两组,并采用分样本回归的方式进行异质性分析。(2)地区市场化水平的视角:我国各地区的地理位置和经济发展水平有所不同,导致市场化水平存在差异,而良好的政策環境又是政策有效实施的重要条件。一方面,在高市场化水平地区,政府与企业之间的关系更为透明,加之相关法律法规完备性的提升,信息不对称水平降低,市场可以有力发挥调节资源配置的作用,政策效果也可能更为明显。另一方面,市场化水平越高,市场竞争也更为激烈,企业通过改革来提升自身竞争力的诉求也就更强,此时企业在资金使用上的规范性与有效性实现提升,政策效果也可能更为显著。因此,本文根据上市公司所处地区市场化水平的均值,将上市公司样本划分为高市场化水平地区与低市场化水平地区两组,并采取分样本回归的方式进行异质性分析,其中市场化水平指数取自《中国分省份市场化指数报告(2018)》[33]。

如表5所示,第(1)和(2)列分别为国有企业与非国有企业的估计结果,第(3)和(4)列分别为高市场化水平地区与低市场化水平地区的估计结果。通过观察可以发现,一方面,在第(1)列中,估计系数虽然为正,但并不显著,说明稳岗补贴并未对国有企业员工配置效率产生显著的影响作用,而在第(2)列中,估计系数为正,且显著,表明稳岗补贴的员工配置效率提升效应主要体现在非国有企业中。另一方面,在第(3)列中,估计系数显著为正,说明在高市场化水平地区,稳岗补贴显著提升了企业的员工配置效率,而在第(4)列中,估计系数虽然为正,但并不显著,表明在低市场化水平地区,稳岗补贴的政策效应还不够明显。以上研究结论说明稳岗补贴的员工配置效率提升效应在不同类型的上市公司间存在着一定的差异。

五、结论与启示

本文利用2013—2018年中国A股上市公司样本,使用倾向得分匹配与双重差分法实证考察了稳岗补贴对上市公司员工配置效率的影响,并得到如下主要研究结论:(1)稳岗补贴能够显著提高上市公司的就业稳定性,并通过减少企业冗员显著促进上市公司员工配置效率的提升。(2)稳岗补贴的政策效应当期便会体现,且具有较好的延续性。(3)稳岗补贴对员工配置效率提升的促进作用在非国有企业与高市场化水平地区更为明显。

本文的研究启示如下:(1)积极推进稳岗补贴政策的实施,努力扩大政策的实施效果。政府应继续加大稳岗补贴政策的实施力度,降低政策准入门槛,提高政策宣传力度,使政策红利惠及更多企业。同时,政府应进一步细化稳岗补贴发放的审核机制,鼓励更多长期受“员工规模波动较大”“冗员过多”等问题困扰的企业努力申报稳岗补贴,并严格把关补贴资金的发放,巩固现阶段已经取得的政策成果。(2)持续追踪政策落实情况,稳步提升政策效果的连续性。政府应持续跟进稳岗补贴资金在企业中的使用情况,在补贴资金发放前,协助企业制定更为有效的资金使用规划与未来的发展计划。在补贴资金发放后,可以通过定期发放企业调查问卷的方式,了解企业在补贴资金使用上的切实需要,帮助企业解决在补贴资金使用中存在的问题,进而更好地提升资金的使用效率。(3)提升政策实施的精准度,最大化发挥政策效应。政府应针对不同类型的企业制定有针对性的稳岗补贴政策,并深化国有企业改革,提升稳岗补贴政策在国有企业中的有效性。在此基础上,政府还需要进一步提升地区市场化水平,为政策的实施提供良好的外部环境,从而充分发挥稳岗补贴政策提升员工配置效率作用。

注释:

①在不偏离研究重点的基础上,为了向读者更好地展示本文研究成果,本文在基准回归中还分别引入了员工规模稳定性、冗余员工、员工短缺3个变量作为被解释变量进行分析。

②本文所使用的匹配方法均通过了共同支撑假设检验与平衡性假设检验,由于篇幅限制,正文中只报告了主要检验结果,完整的检验结果备索。

③员工规模稳定性的计算方法为:(当期在职员工数-上期在职员工数)/上期在职员工数,并取绝对值,值越小,表示员工规模越稳定。

参考文献:

[1]杨德明,赵璨.超额雇员、媒体曝光率与公司价值——基于《劳动合同法》视角的研究[J].会计研究,2016(4).

[2]蔡伟贤,杜素珍,汪圣国.最低工资标准上涨影响了企业的员工配置效率吗?[J].经济科学,2021(1).

[3]马连福,王元芳,沈小秀.国有企业党组织治理、冗余雇员与高管薪酬契约[J].管理世界,2013(5).

[4]LECUONA JOSE R,REITZIG MARKUS. Knowledge Worth Having in 'Excess': The Value of Tacit and Firm specific Human Resource Slack[J]. Strategic Management Journal,2014(7).

[5]李晓翔.冗员与中小企业产品创新关系——传导机制与情境因素研究[J].科学学研究,2014(8).

[6]刘磊,刘益,黄燕.国有股比例、经营者选择及冗员间关系的经验证据与国有企业的治理失效[J].管理世界,2004(6).

[7]刘慧龙,张敏,王亚平,吴联生.政治关联、薪酬激励与员工配置效率[J].经济研究,2010(9).

[8]耿云江,马影.非国有大股东对国企超额雇员的影响:成本效应还是激励效应[J].会计研究,2020(2).

[9]张伟华,高冰莹,刘金钊.混合所有制改革对国有企业冗余雇员的影响[J].中国软科学,2021(2).

[10]沈红波,华凌昊,许基集.国有企业实施员工持股计划的经营绩效:激励相容还是激励不足[J].管理世界,2018(11).

[11]SHLEIFER ANDREI,VISHNY ROBERT W. Politicians and Firms[J]. Quarterly Journal of Economics,1994(4).

[12]CHEN DONGHUA,SHEN YONGJIAN,XIN FU,et al. Overemployment, Executive Pay-for-performance Sensitivity and Economic Consequences: Evidence from China[J]. China Journal of Accounting Research,2012(1).

[13]KONG DONGMIN,LIU SHASHA,XIANG JUNYI. Political Promotion and Labor Investment Efficiency[J]. China Economic Review,2018.

[14]柳学信,张宇霖.政府就业补贴、劳动保护政策的就业促进效应——基于沪深A股上市企业数据的分析[J].商业研究,2020(3).

[15]李汇东,唐跃军,左晶晶.政府干预、终极控制权与企业雇佣行为——基于中国民营上市公司的研究[J].财经研究,2017(7).

[16]张宏亮,王靖宇.薪酬管制、激励溢出与国企社会成本:一项准自然实验[J].中国软科学,2018(8).

[17]陈丽霖.制度变迁和增值税转型对企业冗员的影响——基于供给侧改革的视角[J].财经问题研究,2016(5).

[18]刘铠豪,王雪芳.税收负担与企业劳动力需求——来自世界银行中国企业调查数据的证据[J].经济学家,2020(7).

[19]刘国良.劳动合同无法履行时的工资风险负担制度研究:以德美短工补贴制度为镜鉴[J].中国人力资源开发,2020(6).

[20]孙守纪,费平,杨一.外部不利冲击背景下构建中国特色失业保险逆周期调节机制[J].中国地质大学学报(社会科学版),2020(4).

[21]陆建明,郭晓翔. 稳岗补贴政策的“稳就业”效果研究——基于中国上市公司数据的政策效应评估[J]. 天津商业大学学报,2023(4).

[22]DEHEJIA RAJEEV. Practical Propensity Score Matching: A Reply to Smith and Todd[J]. Journal of Econometrics,2005(1-2).

[23]王喆,蒋殿春.跨国并购是否提高了企业风险:来自中国上市公司的证据[J].世界经济研究,2021(3).

[24]薛云奎,白云霞.国家所有权、冗余雇员与公司业绩[J].管理世界,2008(10).

[25]宋建波,苏子豪,王德宏.政府补助、投融资约束与企业僵尸化[J].财贸经济,2019(4).

[26]薛惠元,曹思远.后疫情时代失业保险基金可持续性与经济调节功能研究[J].保险研究,2021(2).

[27]李兵,岳云嵩,陈婷.出口与企业自主技术创新:来自企业专利数据的经验研究[J].世界经济,2016(12).

[28]陈强. 高级计量经济学及 Stata 应用[M].北京:高等教育出版社,2014.

[29]BECK THORSTEN,LEVINE ROSS,LEVKOV ALEVKOV. Big Bad Banks? The Winners and Losers from Bank Deregulation in the United States[J]. The Journal of Finance,2010(5).

[30]祝树金,汤超.企业上市对出口产品质量升级的影响——基于中国制造业企业的实证研究[J].中国工业经济,2020(2).

[31]WANG JIN. The Economic Impact of Special Economic Zones: Evidence from Chinese Municipalities[J]. Journal of Development Economics,2013.

[32]林毅夫,李志赟.政策性负担、道德风险与预算软约束[J].经济研究,2004(2).

[33]王小鲁,樊纲,胡李鹏. 中国分省份市场化指数报告(2018)[M]. 北京:社会科学文献出版社·经济管理分社,2019.

The influence of Post Stabilization Subsidy on

Employee Allocation Efficiency

LU Jianming, GUO Xiaoxiang

Abstract: Employment is the foundation of people's livelihood, and post stabilization subsidy is an important macro policy for Chinese government to "stabilize employment". However, existing research lacks empirical examination evidence about the effect of post stabilization subsidy. Using the data from A-share listed companies in China during 2013-2018, the present study is based on PSM-DID method to empirically examine the impact of post stabilization subsidy on the listed companies' employee allocation efficiency. The results show that the post stabilization subsidy policy has significantly improved the employment stability of the listed companies, as well as the employee allocation efficiency through redundancy reduction. The policy effect is reflected in the current period, and it will continue to work. On the other hand, the promotion effect of post stabilization subsidy on employee allocation efficiency is more obvious in non-state-owned enterprises and areas with high market-oriented level. This study not only provides a micro-level empirical evidence for us to objectively assess the effect of post stabilization subsidy policy on employee allocation efficiency, but also provides useful enlightenment for the government to further improve the effect of post stabilization subsidy policy.

Key words: post stabilization subsidy; employee allocation efficiency; redundancy; understaffing

責任编辑:刘 晖