企业金融资产配置与经营绩效

2024-05-04 23:26殷媛鑫

经济研究导刊 2024年6期

殷媛鑫

摘 要:以生命周期为视角,利用2011—2021年我国沪深A股市场的上市公司数据,实证研究企业金融资产配置对经营绩效的作用效果。结果显示,企业金融资产配置对经营绩效起着正向促进作用。每个企业都处在不同生命周期,金融资产配置对经营绩效的作用效果存在差异,企业金融资产配置对企业成熟期和衰退期的经营绩效相比成长期产生了更为有利的影响。通过进一步分析可知,短期金融资产投资有助于提升企业经营绩效,而长期金融资产则会产生相反的结果。此外,企业在不同生命周期下投资短期和长期金融资产对企业经营绩效的影响也存在差异。

关键词:金融资产配置;企业生命周期;经营绩效;期限结构

中图分类号:F830 文献标志码:A 文章编号:1673-291X(2024)06-0057-04

引言

党的二十大强调“把发展经济的着力点放在实体经济上”。当前,随着经济全球化的发展以及中国经济进入新常态,国内经济增速逐渐放缓,经济发展结构处于转型升级阶段,实体经济发展仍存在突出性结构问题,企业的发展与融资都面临着多方面的困难。习近平总书记(2016)在中央经济工作会议上强调,“我国经济是靠实体经济起家的,也要靠实体经济走向未来。”

随着金融市场的快速发展,许多非金融企业纷纷涌入金融市场以获取金融收益。但金融资产的配置对于企业而言却是一柄双刃剑,因为它既可以为企业带来发展的机会,积累资金储备,推动企业的经营发展,也会由于金融投资的回报率远超于实业投资,而在资本逐利性的驱使下,将内部资源转向金融投资,挤占原本实体经济发展的必要资源,阻碍了主营业务的发展。目前的研究一般从企业横向角度出发,而忽视了企业时间维度上动态演变的生命周期特征。但现有研究表明,在生命周期中的不同发展阶段,企业自身的组织结构、财务状况等方面各不相同(黄隽,等,2023)[1],企业的经营战略也有所不同,从而企业金融资产配置起到的作用也会不同。除此之外,从流动性角度考虑,企業配置的金融资产还可以分为短期和长期金融资产,而投资这些资产的目的也不相同。

在此背景下,本文以2011—2021年沪深A股上市公司为研究对象,从生命周期的角度进行研究,探寻企业的金融资产配置行为对经营绩效的影响。本文研究的目的主要包括:(1)通过研究企业金融投资决策对不同生命周期阶段下的经营绩效的作用效果,为不同企业的金融投资决策提供建议;(2)通过研究金融资产配置期限对经营绩效的影响效果,为企业选择不同类型的金融资产提供理论支撑。

一、理论分析与研究假设

(一)企业金融资产配置与经营绩效

金融资产的积极作用在于,企业在资金充足时买入,在资金短缺时卖出,以此缓解赤字问题。当面临内外部不确定性的影响时,企业可能会因资金链断裂而无法开展正常的业务活动。根据现有研究可知,企业主要是基于建立资金储备的考虑来进行金融资产的配置(胡奕明,等,2017)[2],合理利用金融资产能够增加资金管理的灵活性和自由度,同时也能降低高昂的外部融资成本(Denis和Sibilkov,2010)[3]。邓路等(2020)[4]还发现,配置金融资产的“蓄水池效应”显著,持有金融资产越多,企业违约风险越低。金融资产相对于期限长、变现差的实物资产具有较强的流动性,调整成本较低,短期投资回报率较高(阳旸,等,2021)[5],出售流动性较高的金融资产,可以缓解融资约束和运营投入不足等问题,从而促进主营业务的发展。

基于以上分析,本文提出以下假设:

H1:金融资产配置有利于企业经营绩效的提升。

(二)不同生命周期下金融资产配置对经营绩效的影响效应

企业发展遵循“成长—成熟—衰退”的演化规律,在此过程中,企业组织结构、资源水平、战略目标等(王琼等,2023)[6]都会发生动态改变。处于成长期的企业没有成熟的盈利模式,净现金流入较少,内部资金匮乏,因此企业会将有限的资金用于实业经营,但有限的金融资产配置不足以显著提升经营绩效。企业进入成熟期后,内部有充足的资金储备,金融资产配置比重相对成长期较大(陈妍村,等,2018)[7]。在资金问题缓解和组织制度日趋完善的情况下,企业金融资产配置可以较大程度提升企业盈利能力,实现金融资产对实物资产的反哺,从而利于主营业务的经营绩效。衰退期企业大部分市场份额被竞争者垄断,销售额和利润率降低,导致财务状况恶化。对于衰退期企业而言,可以借助企业金融资产配置有效缓解融资约束,减轻资金压力,更可以通过投资金融资产的回报来弥补主营业务的退步,最终有利于改善企业经营绩效。

基于上述分析,本文提出以下假设:

H2:与成长期企业相比,企业金融资产配置对成熟期和衰退期企业的经营绩效的提升更为显著。

(三)不同生命周期下金融资产配置期限结构对经营绩效的影响效应

短期性金融资产流动性高、置换成本低。当企业需要流动资金时,通过卖出这部分金融资产来弥补资金的流动性,用以投资于企业经营活动,从而缓解资金的流动性不足,并降低企业的财务风险。通过这种方式,可以获取良好的短期收益,降低实业投资的可能损失,提高和改善企业盈利能力和财务状况(胡奕明,等,2017;张成思和郑宁,2019)[2,8]。

成长期企业的组织结构、信息披露制度、薪酬激励机制都不健全,企业资金紧张;而成熟期企业各方面发展都相对成熟稳定,经营活动现金流相对充足,企业融资约束程度最小,财务自由度较高,企业此时配置短期金融资产对经营绩效提升的影响较大。企业进入衰退期后,市场份额不断被其他企业蚕食,风险管控较弱,资金紧缺,融资约束较大,委托代理问题严重。管理层为了应对业绩考核,增加了短期金融资产的持有比重,以寻求新的利润点,甚至希望借助短期金融资产短平快的特点来改变主营业务亏损的局面(宋军,2015)[9]。

基于以上分析,本文提出以下假设:

H3:短期金融资产配置有利于提升企业经营绩效。成长期企业短期金融资产配置对经营绩效的提升作用低于成熟期和衰退期。

长期金融资产初始成本高、流动性弱、利润回报高。在企业资源有限情况下配置长期金融资产会挤占原本用于投资生产经营的资金,甚至影响到企业的正常运营。企业对长期金融资产投资,以获得高额利润,更多的是公司的一种市场套利行为(王红建等,2017)[10],这会减少用于实体投资的资金,影响主营业务的长远发展。

在衰退期,企业资金匮乏,融资受限,委托代理问题严重。在成熟期,企业资金相对充裕,风险管控体系较为完善,企业可以根据自身发展战略及实力合理配置长期金融资产。而成长期刚跨过初创期,资金短缺问题较严重,高回报率的长期金融资产也存在流动性差问题,在企业资金周转不畅时很难及时变现,企业投资长期金融资产会对企业经营绩效产生较强烈的擠出效应。

基于上述分析,本文提出以下假设:

H4:长期金融资产配置不利于企业经营绩效的提升。长期金融资产配置对成长期企业经营绩效的抑制效应大于成熟期和衰退期。

二、研究设计

(一)数据来源

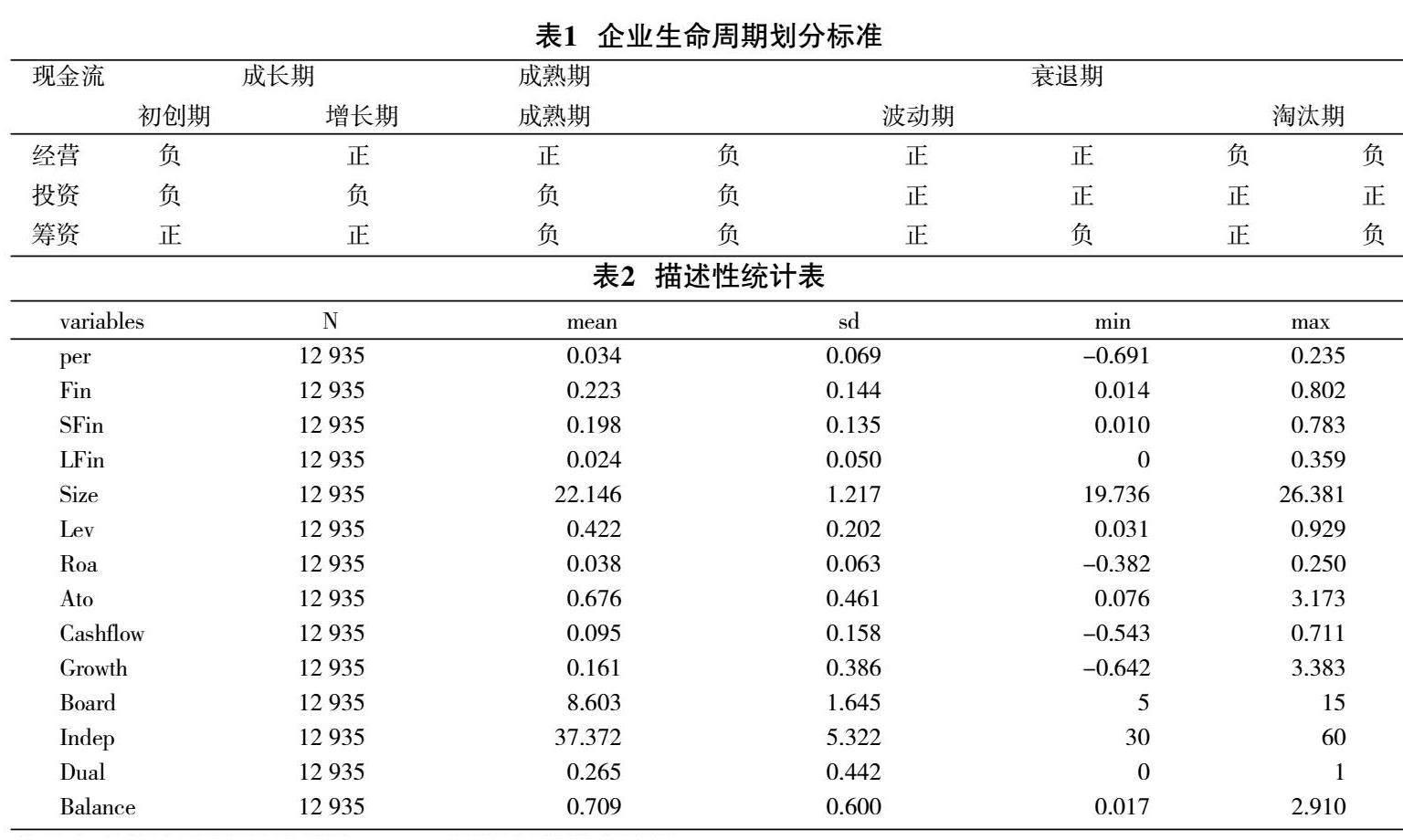

本文选取沪深A 股上市公司相关数据作为研究对象,并剔除金融、保险和房地产行业,ST 和*ST公司以及数据不完整样本,最终,得到12 935个观测值(数据均来自于国泰安数据库)。

(二)变量定义

1.被解释变量

公司经营绩效(Per)。本文将企业经营绩效定义为剔除金融投资收益的部分,它能够更好体现企业金融资产配置是否支持了企业的发展。参考杜勇等(2017)[11]的方法,本文采用剔除金融投资收益的资产收益率来衡量企业经营绩效,具体计算公式为:

Per={营业利润-投资公益-公允价值变动收益+对联企业和合营企业的投资公益}/总资产

2.核心解释变量

企业金融资产配置(Fin),即金融资产占期末总资产的比例。在此基础上,根据金融资产的流动性特征将其分类为短期金融资产和长期金融资产。具体定义如下:

短期金融资产=货币资金+交易性金融资金+衍生金融资产

长期金融资产=发放贷款及垫资净额+可供出售金融资产+持有至到期投资净额+投资性房地产净额

3.生命周期划分

本文参考Dickinson(2011)[12]的做法,根据现金流法对样本进行生命周期划分。由于所选取样本均是上市公司样本,且考虑到上市公司基本都已度过了初创期,因此不再将初创期单独考虑,而是将其纳入成长期样本,淘汰期则被归为衰退期的样本。本文的具体划分方法如表1所示。

4.控制变量

参考已有的文献(王红建,等,2017)[13],控制变量包括企业规模(Size)、资产负债率(Lev)、总资产收益率(Roa)、总资产周转率(Ato)、现金流比率(Cashflow)、企业成长性(Growth)、董事会规模(Board)、独立董事比例(Indep)、两职合一(Dual)、股权制衡度(Balance)。

(三)实证模型

本文拟构建基准模型来验证上文所提出的假设 H1和H2。

Peri,t=β0+β1Fini,t+β2Controlsi,t+∑Year+∑Ind+εi,t(1)

Peri,t=β0+β1Fini,t+β2LC2i,t+β3LC3i,t+β4Fini,t×LC2i,t+β5Fini,t×LC3i,t+β6Controlsi,t+∑Year+∑Ind+εi,t(2)

为了检验不同生命周期下企业金融资产配置对经营绩效的影响,借鉴陈红等(2019)、陈沉等(2016)的做法,以成长期为基期,在模型(3)中引入成熟期哑变量LC2、衰退期哑变量LC3。当企业处于成熟期时,LC2取值为1,否则为0;当企业处于衰退期时,LC3取值为1,否则为0。

为验证假设H3和假设H4,本文将短、长期金融资产配置纳入模型(1),进一步引入生命周期哑变量,以探究不同生命周期下的金融资产配置期限与经营绩效之间的关系。

三、实证分析

(一)描述性统计

表2显示,经营绩效均值为0.034,最小值为0.691,最大值为0.235,说明样本企业在剔除金融投资收益后的利润率并不高,并且经营绩效存在较大差异。样本企业的金融资产配置平均值为0.223,短期金融资产配置均值为0.198,长期金融资产配置均值为0.024,表明金融资产配置现象较为普遍。其他变量结果见表3。

(二)回归分析

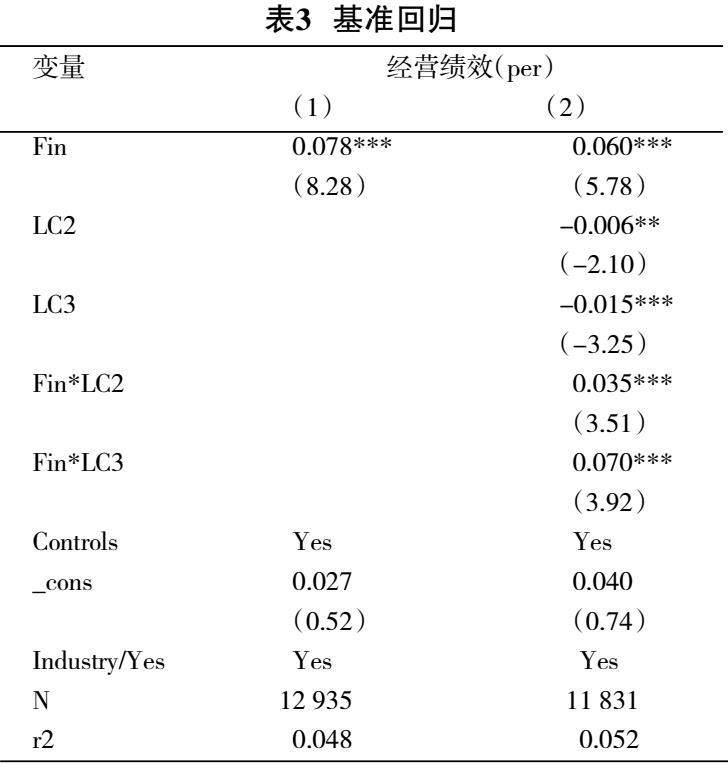

表3第(1)列汇报了企业金融资产配置对经营绩效影响的回归结果,其中金融资产配置的系数为正,说明金融资产配置比例越大,经营绩效就越高,证实了假设1。第(2)列显示了模型(2)的回归结果,其中成熟期与企业金融资产配置的交叉项Fin*LC2以及衰退期与企业金融资产配置的交叉项Fin*LC2的系数均在1%的水平上显著为正,说明与成长期企业相比,企业金融资产配置显著地有利于成熟期和衰退期企业的主营业务经营绩效表现。故假设2得到验证。相对于成长期企业而言,企业金融化行为对成熟期和衰退期企业的经营绩效产生了更为有利的影响。

(三)稳健性检验

为保证结果的稳健性。本文首先采用制造业子样本进行回归检验,其次剔除货币资金重新定义金融资产的界定范围,重新带入模型(1)和(2)中进行实证检验,证实系数的显著性和方向与基准回归基本一致。上述稳健性检验的结果均证实了前文假设。

(四)进一步分析

从金融资产异质性视角实证研究发现,短期金融资产配置系数在1% 水平上显著为正,即短期金融资产配置有利于企业经营绩效表现;而长期金融资产配置的系数显著为负,意味着长期金融资产配置会抑制企业经营绩效。

为了考察不同生命周期下企业金融资产配置对经营绩效的影响,加入了短、长期金融资产配置与生命周期的交互项,在表4列(2)(4)中体现。引入交互项后可以看出,SFin*LC2和SFin*LC3的系数显著为正,LFin*LC系数显著为负,LFin*LC3系数为负,由此证实短期金融资产配置对经营绩效的促进作用在成熟期和衰退期强于成长期,而长期金融资产配置对经营绩效的抑制效应在成长期更强。

四、结论

本文以沪深A 股上市公司2011—2021年数据为研究样本,从生命周期视角考察金融资产配置对经营绩效的作用效果,又根据流动性将金融资产划分为短期和长期金融資产,得到研究结论如下:(1)企业配置金融资产比例越高,企业经营绩效水平也越高。当企业处于不同生命周期,这一作用效果也会表现出异质性:相较于成长期企业,成熟期和衰退期企业配置金融资产显著有利于其经营绩效的表现。(2)进一步分析表明,投资短期金融资产提高企业经营绩效水平方面具有效果,成熟期和衰退期这一作用效果大于成长期;长期金融资产的配置则不利于提升经营绩效,成长期企业的抑制效应大于成熟期和衰退期。

参考文献:

[1] 黄隽,宋文欣.数字化转型、企业生命周期与突破性创新:来自中国上市公司的经验证据[J].上海经济研究,2023(1):48-69.

[2] 胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——自中国上市公司的证据[J].经济研究,2017,52(1):181-194.

[3] Denis,Valeriy Sibilkov.Financial Constraints,Investment,and the Value of Cash Holdings[J].The Review of Financial Studies,2010,23(1).

[4] 邓路,刘欢,侯粲然.金融资产配置与违约风险:蓄水池效应,还是逐利效应?[J].金融研究,2020(7):172-189.

[5] 阳旸,刘姝雯,徐照宜,等.企业金融化对企业业绩的影响研究:基于期限结构异质性视角[J].会计研究,2021(9):77-94.

[6] 王琼,侯美婷,王成园.经济政策不确定性与科技企业生产性活动配置:基于企业生命周期视角[J].华东经济管理,2023,37(2):1-11.

[7] 陈妍村,干胜道.我国制造业企业金融化趋势及其影响因素研究:基于企业生命周期视角[J].财会月刊,2018(19):7-14.

[8] 张成思,郑宁.中国实业部门金融化的异质性[J].金融研究,2019(7):1-18.

[9] 宋军,陆旸.非货币金融资产和经营收益率的U形关系:来自我国上市非金融公司的金融化证据[J].金融研究,2015(6):111-127.

[10] 王红建,李茫茫,汤泰劼.实体企业跨行业套利的驱动因素及其对创新的影响[J].中国工业经济,2016,344(11):73-89.

[11] 杜勇,张欢,陈建英.金融化对实体企业未来主业发展的影响:促进还是抑制[J].中国工业经济,2017(12):113-131.

[12] Dickinson V. Cash Flow Patterns as a Proxy for Firm Life Cycle[J]. The Accounting Review,2011,86(6).

[13] 王红建,曹瑜强,杨庆,等.实体企业金融化促进还是抑制了企业创新:基于中国制造业上市公司的经验研究[J].南开管理评论,2017,20(1):155-166.

[责任编辑 柯 黎]

猜你喜欢

卷宗(2016年10期)2017-01-21

现代商贸工业(2016年28期)2016-12-27

对外经贸(2016年9期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

人间(2016年26期)2016-11-03

商(2016年28期)2016-10-27

财税月刊(2016年4期)2016-07-04

商场现代化(2016年3期)2016-04-08

软科学(2015年8期)2015-10-27