新租赁准则对华夏航空可持续发展能力的影响及其对策

2024-05-04 07:27杜俊杰

经济研究导刊 2024年6期

杜俊杰

摘 要:财政部于2018年12月颁布了新修订的《企业会计准则第21号——租赁》,其中规定,在境内外同时上市的企业自2019年1月1日起施行新租赁准则,仅在我国境内上市的企业自2021年1月1日起正式实施新租赁准则。华夏航空作为境内的上市公司,在2021年开始使用新租赁准则。新租赁准则实施将对华夏航空的财务报表项目产生较大的影响,不但扩大了其资产负债规模,而且增加了租赁前期的财务费用。为了实现企业的可持续发展,企业应当充分了解新租赁准则对其带来的影响,并积极快速地行动以适应新的变化,适应新租赁准则。

关键词:新租赁准则;可持续发展能力;华夏航空

中图分类号:F715.5;F721 文献标志码:A 文章编号:1673-291X(2024)06-0087-04

一、新租赁准则主要变化

原有的租赁会计准则中,租赁业务分为经营租赁和融资租赁两部分。其中经营租赁属于一种表外的租赁活动,承租人仅需将租赁费用在利润表中确认损益,并不需对租入的资产进行披露入表。但在新租赁准则下,承租人会计处理不再区分融资租赁和经营租赁,对所有租赁采用统一的会计处理方式——均确认使用权资产和租赁负债,即将租赁资产的使用权确认一项资产,支付租金的义务确认为一项负债。使用权资产的入账价值以未来付款额的折现值为基础进行确定,折现值与未来付款额之间的差异为未确认融资费用,在之后的租赁期间内逐期确认财务费用。

新准则的实施使得租赁业务的处理方式得到了统一,承租人对于经营与融资租赁的会计处理不再区别对待。对租赁业务会计处理方式的改变也使得企业财务报表发生重大变化。虽然相关财务数据变动可能对企业产生一定的负面影响,但是使得企业财务报表的披露更加准确与严谨、不同企业之间的报表更加具有可比性,从而与经济社会的发展相匹配。

由于飞机的单价高,且航空公司自有资金有限,因此近年来我国航空公司通过经营租赁引入的飞机数量比例不断攀升。实施新租赁准则之后,原先不纳入资产负债表的经营租赁业务将全部反映在资产负债表中。这一重大调整对于拥有大规模和高价值经营租赁的航空公司来说影响是巨大的。报表披露的变化将对航空运输业财务指标造成一定的影响,进而影响到其核心竞争能力——可持续发展能力。

二、案例介绍

华夏航空于2006年4月在贵州省成立,2014年公司总部由贵阳市迁至重庆市,2018年公司在深交所成功IPO上市,是中国第一家专门从事支线航空客货运输的航空公司。

华夏航空从2021年起实行新租赁准则,通过报告披露可以得知,其以经营租赁方式租入的飞机占比达到了将近55%,以融资租赁方式租入的飞机达36%,其拥有的飞机中超过一半是通过租赁租入的。在华夏航空的租赁业务中,经营租赁规模远大于融资租赁,因此实施新准则后将会带来较大的影响。本文将分析实施新准则前后的财务数据,探究新准则对华夏航空可持续发展能力产生的影响。

2020年华夏航空实现营业收入47.28亿元,利润总额7.22亿元。实施新租赁准则后,2021年华夏航空实现营业收入39.67亿元,利润总额-1.12亿元。可以直观地看到利润水平发生了断崖式下降,下文将详细分析新租赁准则是如何对华夏航空可持续发展能力产生影响的。

三、新租赁准则对华夏航空可持续发展能力的影响

(一)企业可持续增长率呈现降低趋势

新准则的实施将改变企业对租赁业务的计量方式与会计处理。会计处理的改变必然造成财务报表数据与相关财务指标变动,进而影响到企业的可持续发展能力。本文选取华夏航空新租赁准则实施前后的2020年与2021年财报数据,进行财务指标变动的研究与分析,作为研究其可持续发展能力的基础。

可持续增长率为企业的发展提供了一个坐标,管理人员可以根据这个坐标对照企业的发展速度及时采取各种策略,以谋求企业的可持续发展。可持续增长率的变化直观反映出了企业的可持续发展能力。

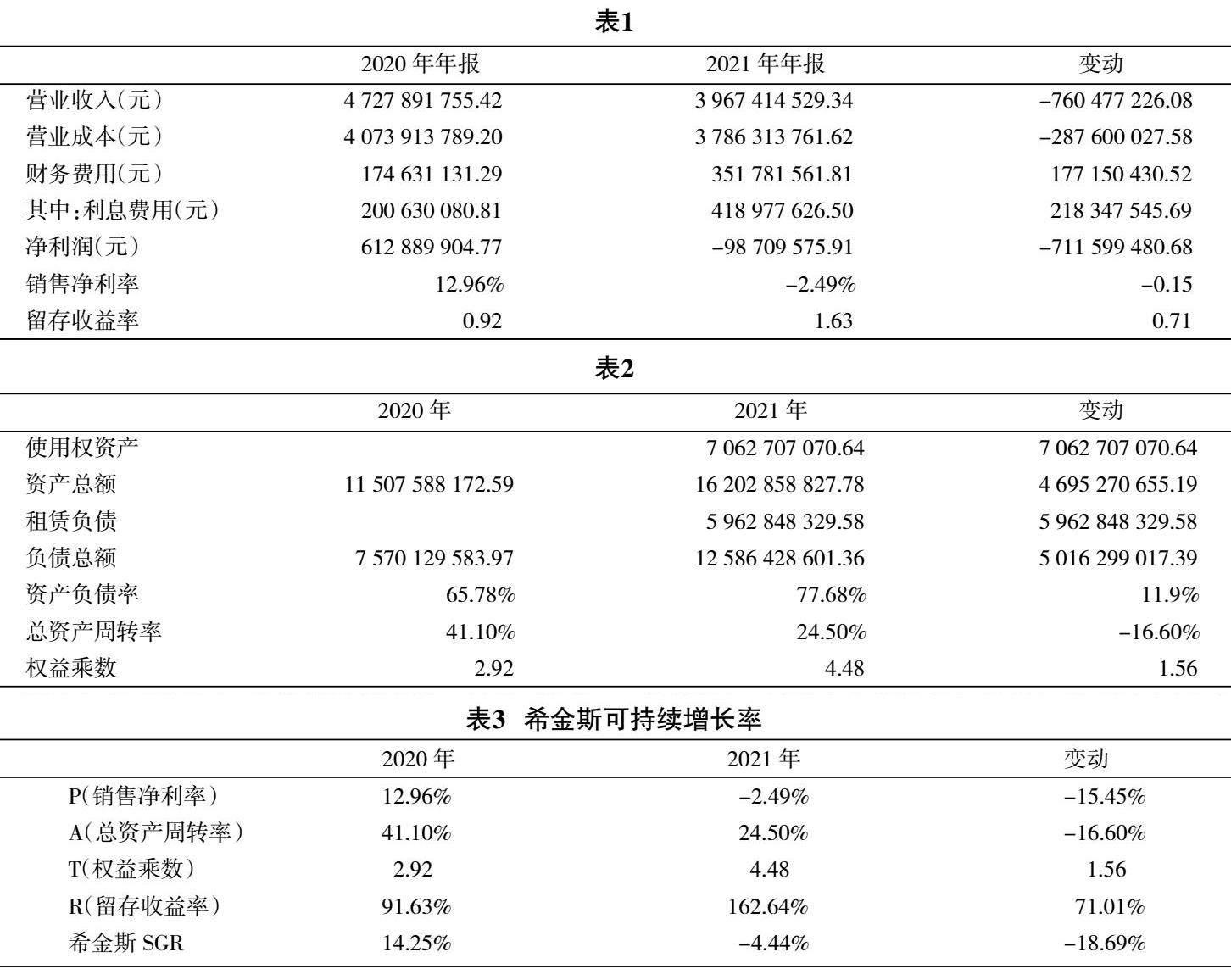

谈及可持续发展,最知名的便是希金斯可持续增长模型。该模型由美国财务学家罗伯特·希金斯于1977年提出,他的思想是不必集中精力耗费所有资源一味追求增长,而是应该将增长维持在可持续的水平,长久地持续增长。本文借助希金斯可持续增长模型,对华夏航空实施新租赁准则前后的可持续发展能力进行研究。表1、表2为希金斯模型的控制因素在实施新准则前后的变动对比。

销售净利率=净利润/营业收入,留存收益率=本期增加的留存收益/净利润。通过上表可以看出,2021年华夏航空的净利润小于2020年的净利润,该变化是由于新旧准则下对于费用的入账处理方式有所变化,因此直接影响了利润的结果。

受净利润影响,能够看出实施新租赁准则后销售净利率有明显下降,由2020年的12.96%降低到2021年-2.49%,這是因为实施新准则后企业在租赁期的前部分租赁费用增加,导致净利润下滑,因此使得企业销售净利率降低,反映出企业的盈利能力有所下降。

通过上表可以看出,实施新租赁准则1年后,华夏航空的财务指标相比于2020年有所恶化。由于使用权资产与租赁负债的确认,华夏航空的资产与负债规模均大幅提升,整体看来负债的增幅大于资产,使得相关财务指标恶化。总资产周转率相比下降了16.6%,说明资产利用效率进一步降低。权益乘数由2.92上升至4.48,上升了1.56。较高的权益乘数说明了华夏航空的负债增加,导致企业的财务杠杆率上升,增加了企业的财务风险和融资难度,使得华夏航空的长期偿债能力下降。权益乘数增加、总资产周转率降低都说明,实施新准则的第一年会导致企业部分财务指标状况较之前有所下滑。

希金斯可持续增长模型公式如下所示,计算结果如表3所示。

SGR =销售净利率×资产周转率×权益乘数×留存收益率

根据希金斯模型测算出的企业可持续增长率如表3所示,华夏航空2020—2021年之间,可持续增长率大幅下滑,由14.25%降低至-4.44%,反映出的是企业当前增长速度缓慢,可持续增长能力偏低。财务指标是对企业的客观反映,作为外部投资者,对于企业内部会计政策的变更可能不会太过关注,财务数据以及财务指标将成为其对企业的可持续发展能力进行衡量的关键因素,直接影响到投资决策。因此,华夏航空应适度关注由新租赁准则实施所带来的财务指标变化对可持续发展能力造成的影响。

(二)暴露企业的高负债资本结构

根据企业年报中披露的相关信息发现,华夏航空近年来持续发行可转债用于补充流动资金,同时更加倾向于短期借款融资来解决资金问题,由此揭示出华夏航空可能面临的流动资金短缺问题。2021年的董事会与监事会会议也同意公司使用公开发行转换公司债券的闲置募集资金不超过1亿元暂时补充流动资金。

根据前文的分析,结合华夏航空的企业财报可以发现,华夏航空在实施新租赁准则后,其高负债的资本结构被充分暴露出来,相关的财务指标有所恶化,可能会加剧其融资风险,加大其融资难度。

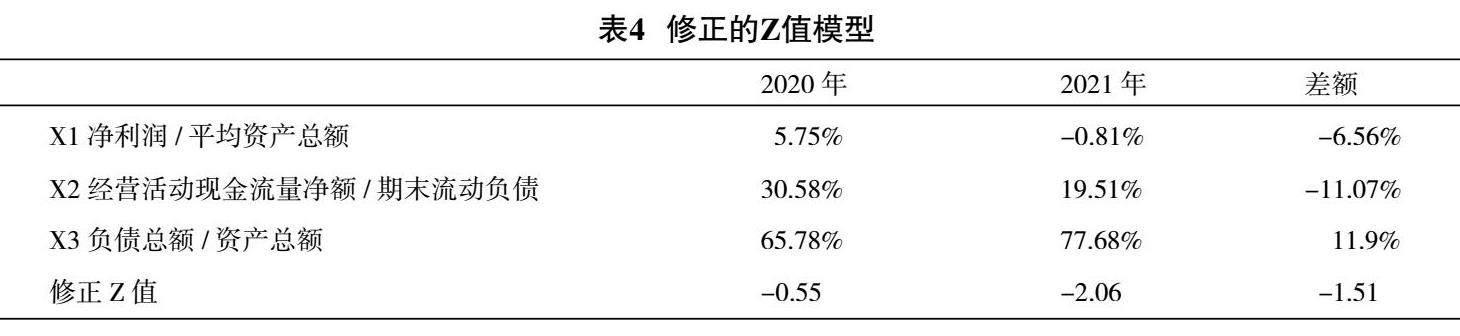

为了探究华夏航空融资风险问题,本文引入阿特曼Z值公式。将其定义为融资风险衡量模型,借助修正的阿特曼Z值公式,对华夏航空执行新租赁准则后融资风险的影响程度进行研究与分析,从而对上文的论证加以支撑。

阿特曼Z值公式模型由美国纽约大学教授以及金融经济学家爱德华·阿特曼于1968年提出。阿特曼教授通过观察与分析美国大量的破产企业,采用22个财务比率,经过严谨科学的数理统计,并最终筛选出5个比率,建立了著名的五变量Z值公式模型,用于衡量企业的财务健康状况。

本文中我们采用了修正后的Z值公式,以满足我国不同的市场经济环境以及会计准则和财务指标,提高分析结果的准确性。本文采用的修正模型是中南大学游达明教授于2015年对交通运输行业上市公司研究得出的修正Z值模型,该模型的表达式如下式所示。

Z=17.833X1+1.004X2-1.935X3-0.61

其中,X1为资产报酬率=净利润/平均资产总额,X2为现金流动比率=经营活动现金流量净额/期末流动负债,X3为资产负债率=负债总额/资产总额。

本文采用的修正Z值模型与正常Z值模型有一些不同之处,它取消了灰色区域的说法,直接只存在一个临界值0.52,当Z值大于等于临界值时企业财务处于安全健康的状态,小于临界值时预示着企业可能会存在风险,需要引起重视。

从修正Z值表达式中相关指标及赋予的权重情况可以看出,资产报酬率、现金流量比率及资产负债率三项指标对交通运输业财务风险有着显著影响。这三大指标能从不同角度评价企业的还本付息能力、融資能力,因此可以作为本文研究融资风险的模型。

通过公式可以看出,资产负债率是一个反向作用指标,该指标越小,公式的安全程度越高。其主要原因是企业的资本结构通常不会出现较大的改变,即使出现改变也需要一定时间才能完成,所以当企业处于高负债资本结构时,其融资难度往往会增加,故本公式中其作为反向影响指标。其次可以看出,资产报酬率和现金流动比率对企业财务安全起到的是正向作用,但是资产报酬率被赋予的权重更高。其原因如下:如果经营活动产生的现金流量净额无法偿付短期借款,企业还可以选择使用其他方式偿还。例如,使用以前期间产生的留存收益偿还、进行借款展期或者使用银行的信贷额度偿还。对于交通运输企业,企业的固定资产占比较大且持有时间长,资产报酬率在一定程度上就反映了企业未来的获利能力,其获利能力与借款偿还的保证程度呈正比,因此给资产报酬率赋予了最大的权重。

华夏航空2021年实施新租赁准则前后的修正Z值如表4所示。

通过以上的计算结果可以看出,即使不考虑新租赁准则的影响,本年度华夏航空的Z值也非常低,反映出企业面临着严重的财务风险。考虑新准则的影响后,华夏航空的修正Z值进一步降低,降低了1.51,主要是由于新租赁准则下经营租赁资产入表,导致华夏航空的资产和负债规模增加、净利润下降,进而导致其修正Z值下降。修正Z值的下降说明新准则的实施使得企业租赁前期面临的财务风险有所上升,对企业的可持续能力以及进一步发展都存在一定的不利影响,但是随着时间的推移,该影响将逐渐消失。整体看来,新准则的实施能够更加真实地反映企业状况,有利于对企业的监管。

四、建议

(一)改变融资结构,以谋求长久的发展

航空业普遍存在财务杠杆较高的情况,在新租赁准则首次实行的2021年,华夏航空的资产负债率已升高至77.68%,财务杠杆进一步抬高,不利于企业进行债权融资。为保证公司健康发展,同时持续稳定地满足资金需求,公司需要调整权益负债率,未来可适当提高股权融资比例、降低债务融资比例,使公司能够利用财务杠杆效应实现收益,同时降低对债务偿还能力的负面影响,以谋求企业的可持续发展。

(二)创新租赁业务筹划

第一,新租赁标准明确了服务和租赁两个业务的划分和定义,企业可以对租赁合同的条款以及业务结构进行调整与修改,将租赁业务变成租赁加服务的新模式,从而可以将一项合同的金额在租赁与服务之间进行分配,以达到降低租赁资产金额入表的目的。

第二,几家航空公司可以共同成立以行业为基础的租赁公司,以实现整合租赁供应商资源的目的,形成完整的以行业为基础的租赁业务体系,以最佳的方式租赁企业必要的资产,增加公司的收入,不仅降低租赁成本,而且降低新租赁准则的影响。

第三,办理租赁业务需要相关人员对租赁标准有深入的了解以及具备高水平的会计实务经验,航空公司应意识到专业租赁行业人才的培养和引进的重要性。内部需要对员工定期进行专业培训,确保良好的人才循环;外部要引进高素质的专业人才,以能够及时处理租赁业务,确保公司的核心竞争力以及可持续发展能力。

(三)积极与相关利益方进行沟通,消除信息不对称带来的影响

新租赁准则实施使得经营租赁的处理方式发生巨大改变,资产负债的初始确认及后续计量导致了企业的各项财务指标发生一定程度的下滑,偿债能力、盈利能力等水平的下滑将会使得相关利益方产生担忧,进而影响其投资信心。同时,如银行等金融机构可能也会加紧贷款政策,使得企业的融资难度进一步增加,这将会进一步给企业的可持续发展带来影响。为了消除信息不对称带来的影响,企业应当积极与相关利益方进行沟通解释,消除其不必要的疑虑,增强对企业经营发展的信心。

参考文献:

[1] 聂琳.新租赁准则对航空公司的影响[J].中国注册会计师,2019(1):95-99.

[2] 蔡志忠.新租赁会计准则对我国航空业的影响[J].中国农业会计,2019(5).

[3] 周龙,黄畅.新租赁准则对航空公司财务报告的影响[J].财务与会计,2019(17).

[4] 魏君.从飞机引进看我国民航业发展[J].大飞机,2021(12):44-49.

The Impact of New Leasing Standards on the Sustainable Development Capacity of Huaxia Airlines and Its Countermeasures

DU Junjie

(Wuhan University of Science and Technology, Wuhan 430070, China)

Abstract: The Ministry of Finance issued the newly revised Enterprise Accounting Standards No. 21 — Leasing in December 2018, which stipulates that enterprises listed both domestically and internationally will implement the new leasing standards from January 1, 2019, and only enterprises listed within China will officially implement the new leasing standards from January 1, 2021. Huaxia Airlines, as a domestic listed company, began using the new leasing standards in 2021. The implementation of the new leasing standards will have a significant impact on the financial statement items of Huaxia Airlines, not only expanding its asset liability scale, but also increasing the financial expenses in the early leasing period. In order to achieve sustainable development of enterprises, they should fully understand the impact of the new leasing standards on them, and actively and quickly take action to adapt to new changes and new leasing standards.

Key words: New leasing standards; Sustainable development capability; Huaxia Airlines

[責任编辑 妤 文]