商会关系、声誉机制与代理成本

2024-05-11 19:06修宗峰王洁龙姣玲彭晓

审计与经济研究 2024年3期

修宗峰 王洁 龙姣玲 彭晓

[摘要]以中国证券市场2004—2021年A股上市公司为研究对象,研究企业家(董事长或总经理)商会关系资本与企业代理成本之间的关系,并进一步考察企业家个人声誉机制对上述关系的潜在影响。研究结果表明:企业家商会关系能够降低企业代理成本,且企业家商会任职层级越高、任职种类越多,抑制作用越显著;当企业家拥有人大代表或政协委员的政治身份以及兼任其他上市公司董事的社会身份等个人声誉时,商会关系对企业代理成本的抑制作用较弱;渠道检验发现,激励机制和监督机制是企业家商会关系作用于企业代理成本的重要渠道;进一步分析发现,企业家行业协会关系、国家及省级商会关系对代理成本的抑制作用更加明显,在非国有企业中企业家商会关系对代理成本的抑制作用更加明显。研究结论丰富和拓展了关系社会资本的微观经济后果及作用机制,为深入理解商会关系文化对微观企业决策行为的作用机制提供了初步的理论分析框架和经验证据。

[关键词]商会关系;集体声誉;个人声誉;代理成本;社会资本;关系网络

[中图分类号]F272

[文献标志码]A[文章编号]1004-4833(2024)03-0075-12

一、引言

在公共治理领域,商会组织在中国社会中扮演着举足轻重的角色,它们不仅具备显著的经济功能,还在社会治理方面发挥着不可或缺的作用,充分发挥商会组织在提升经济活力、促进经济转型升级等方面的独特优势,已逐渐成为新时代我国商会组织发展的主要方向。根据中国社会组织公共服务平台公布的数据,截至2020年12月,全国依法登记的社会团体有31.35万家,约占社会组织总数的45.01%,在这些社会团体中,约有2.37万家“商会”登记社会团体、1.89万家“行业协会”登记社会团体、1.30万家“联合会”登记社会团体。根据该平台的数据,我国商会数量每年以10%到15%的速度增长,在各类社会团体中的数量最多、增速最快,这也反映出商会组织已成为我国社会治理中不可或缺的参与主体,其发展与功能演变已引发了广泛关注[1-2]。近年来,在我国各类商会组织中,企业家们通过兼任商会核心职位积极构建与商会的紧密联系,商会兼职已演变为会员企业或企业家个体在经济和政治舞台上亮相的“黄金名片”。通过在商会中任职,企业家们不仅成功提升了自身的社会影响力和声誉资本[3-4],还增强了会员企业或企业家与政府组织间的资源获取与谈判能力[1,5],进而可以为企业或个人带来政策资源的优先获取、高回报项目的优先选择以及相应的资源分配和决策权力,这种商会关系为企业家带来了显著的利益回报[2,6]。与企业家“人大代表或政协委员”等个人声誉机制不同,企业家在商会任职会受到商会组织集体声誉机制的约束,尤其在我国的关系型社会中,行为规范和价值理念深深地内嵌于错综复杂的网络结构和社会关系中,形成“共荣共享”的多边格局,企业家所在圈子内的评价取决于所在集体的社会声誉[7-8]。

不同于西方国家有成熟的资本市场和完善的合约约束机制,在我国,人情和社会关系在公司治理中发挥了重要作用[9-10]。在公司治理中,委托代理问题一直以来都是一个重要议题。委托代理成本是反映公司治理效率高低的一个重要变量,为防止代理人损害自身利益,委托人需借助契约关系及监督机制来约束代理人行为。委托代理问题最初是由信息不对称与激励问题发展而来的,已有文献多从企业内部治理方面来研究代理成本产生的原因[11-12]。结合我国关系型社会的特点,社会资本、老乡关系、校友关系等非正式制度因素均会对我国企业委托代理成本产生影响。社会资本如独立董事社会资本[13]、企业所在区域的社会资本水平[14]有助于降低企业第一类代理成本和第二类代理成本;老乡关系如当董事长和总经理的方言相同[9]、总经理家乡与工作地点相近[15]有助于降低企业代理成本;校友关系如董事长和高校独董间的师生关系[16]、董事长和总经理的校友关系均能降低企业代理成本[17]。商会组织是我国社会治理的重要参与主体,商会关系是企业重要的关系资本和网络资源[9,13]。但是,企业家因在商会任职而产生的商会关系是否以及如何影响公司治理尤其是委托代理行为,这一问题尚未得到很好的回答。基于此,本研究通過构建我国A股上市公司董事长及总经理商会关系数据库,基于“商会任职—圈内文化—声誉机制—委托代理行为”的理论路径,考察企业家商会关系对委托代理成本的影响及作用机制,试图从企业家商会关系视角拓展委托代理问题的理论分析框架和研究思路。

为了考察企业家商会关系对企业代理成本的潜在影响,基于我国A股上市公司高管个人简历的公开数据,本文描述了董事长和总经理在商会组织中的关键职位任职情况,并据此建立了我国A股上市公司的企业家商会任职与商会关系数据库,主要回答以下问题:(1)当企业家在商会组织中担任重要职务时,形成的企业家商会关系网络是否以及如何对企业代理成本产生影响?(2)企业家商会关系网络与企业代理成本之间的关系是否会受到企业家个人声誉的影响?(3)企业家商会关系对代理成本产生作用的渠道是什么?具体地,本文以2004—2021年我国A股上市公司为研究样本,基于社会资本、声誉机制等相关理论,实证检验企业家商会关系对委托代理成本的作用机制,并考察企业家个人声誉机制对两者关系的影响。本研究的创新之处主要体现在:(1)将兼具业缘与地缘文化特征的企业家商会关系置于企业委托代理问题的理论分析之中,丰富了中国本土情境中企业家社会资本理论的研究内容。同时,本研究基于“圈子文化”[18]和社会资本理论实证检验企业家商会关系对企业代理成本的影响及作用机制,提供了关于商会关系与代理成本之间关系的经验证据。(2)不同于以往文献研究代理成本与公司内部治理结构的关系[12-13],本文基于企业家商会任职视角考察企业家商会关系对代理成本的潜在影响,拓展了企业委托代理问题的理论分析框架,补充了委托代理成本影响因素的研究。(3)从企业家个人声誉视角出发,本文检验了企业家政治声誉与职业声誉对基于集体声誉的企业家商会关系与代理成本之间关系的潜在影响,从委托代理理论角度补充了集体声誉与个人声誉的互动关系研究。(4)本文识别出激励机制与监督机制是企业家商会关系影响代理成本的两个重要渠道,进一步厘清了企业家商会关系与企业委托代理问题之间的关系。

二、理论分析与研究假设

(一)企业家商会关系与代理成本

商会组织是商品经济发展的产物,是一种网络组织,主要以企业间的合作为核心形式。随着商会的发展壮大,商品贸易得到了有力推动,同时政府职能机构的改革进程也得以加快[5,19]。商会组织作为一种在国家结构中嵌入政府或政黨附属物的特殊组织形式,在正式机制失效或薄弱时,是一种具有补充作用的非正式替代机制[5,20]。当企业家们在各类商会组织中担任关键职务时,他们既拥有社会活动家的身份,也拥有政治企业家的身份[1-2]。参与商会组织作为企业社会关系的延伸和拓展,目的在于通过建立社会经济活动商业网络而获得更多的社会关系,企业通过积极拓展社会关系网络能够有效降低交易成本,进而获取成长性资源[1-2]。同时,商会组织是一种相对封闭的自主性团体,这种社会关系更容易使他们达成政策上的共识[21-22]。

商会组织作为承担社会治理职责的第三方组织,其集体声誉激励的产生将激发会员企业家以勤勉的态度经营企业,积极回馈股东,践行社会责任,形成良好的“头羊效应”,这有助于减少管理层与股东之间的代理冲突,从而降低代理成本[20,23]。企业家商会任职会使其声誉与行业影响力得以提升,公司股东对其诚信履职、锐意进取行为所寄予的希望将更大,这使得企业家维持并增强社会公信度和社会声誉的动机也更强烈,声誉维护动机能有效降低大股东与中小股东之间的代理冲突[13,24]。“好事不出门,坏事传千里”,声誉被视为一种珍贵且无法复制的无形资产。对于特定的商会组织而言,集体声誉往往被描绘为传达该组织特性的信息,这种信息能够反映社会公众对该组织的直接认知和印象[25]。商会集体声誉会强化商会内企业家的自律行为,而企业家自律反过来能够提升商会集体声誉。从企业层面来看,企业声誉可以分为独占性声誉和公共物品性质的集体声誉,社会公众对单个企业声誉的评价信号存在一定的噪声,市场往往会将那些不被企业所操纵的集体声誉纳入企业外部形象的评定范畴内,基于多维度评价视角来完善对企业声誉的整体评价[26],因此,企业为了提升自身形象,会加强其所在的商会组织集体声誉的建设和维护,在商会守则自律和道德约束的基础上监督和激励其他商会成员企业积极提升商会声誉。从企业家个人来看,由于企业家商会关系会使其在商会组织中获得一定的社会资源,因此企业家为了保持自身在商会组织中的良好形象及商会职位,会促使商会组织成员对个人机会主义行为进行约束,一旦商会中的企业家发生败德行为,就会导致商会集体声誉受损以及企业家个人被逐出该商会组织。

然而,商会集体声誉机制对企业家机会主义行为的约束和监督来源于特定商会团体的“圈内”文化。在中国传统社会中,人们根据差序格局将亲疏远近不同的关系定义为“圈内人”和“圈外人”[18],通过参与商会任职,企业家使自己成为特定商会团体“圈内人”,并置身于特定商会“圈内”这种小型关系社会中。在这个特定商会“圈内”,“圈内人”会对“圈内”企业家进行私有信息和口碑优劣的传递,产生集体惩罚和声誉效应,这种非正式的监督约束机制在一定程度上起到了替代正式法律保护的作用[27-28]。在特定的商会组织网络中,这个圈层组织会给每个“圈内人”提供社会关系及稀缺资源,但是“圈内人”一旦有破坏集体合约和声誉的失信行为,就不仅会丧失整个圈层组织关系网,失去在圈层组织中的发展机会[8,28],还将对其所在圈层组织集体声誉及组织成员个人声誉产生负面连带效应[15,29],因此,极高的“圈内”违约带来的机会成本使诚信履约成为商会组织成员共同的理性选择。与此同时,声誉具备扩散效应,当个体在某一群体中赢得良好声誉时,其声誉资本将在社会互动中不断累积,并有可能跨越群体界限,对其他群体产生积极影响,并获得新的资源与机会[8,30]。因此,当企业家拥有商会关系时,受商会组织集体声誉机制的约束,其会对所在商会组织及企业保持较高诚信度、忠诚度和勤勉度,企业家及其商会组织的社会公信度将不断提高,能够为企业家及企业自身获得更多市场升迁机会[8,31],这均有助于缓解管理者与股东或者大股东与中小股东之间的代理冲突。基于声誉激励机制,商会组织所带来的社会资本是促进企业内外沟通与交流的黏合剂,有助于拓宽信息获取渠道、提高信息透明度、减少内幕交易[13],进而提高对企业管理者和大股东的治理效应。

此外,商会关系所形成的社会资本通过强调商会关系网络中的信任机制使得商会组织中企业家之间相互信任,这种“圈子内”所产生的信任机制提高了商会内部企业家在人才市场中的信息透明度和股权投资效率,促使其减少在委托代理合同执行过程中的机会主义行为和道德风险问题,起到了缓解代理冲突、降低代理成本的积极作用。社会资本作为企业稳定发展的核心元素,不仅可以增强组织内部的民主和谐氛围,还直接影响公司对经济政策和法律规范的贯彻落实力度,与正式司法体系相辅相成,不断影响公司治理水平[13,32],作为企业家社会关系的一种表现形式,企业家商会关系具有社会资本的类似功能。企业家及企业的社会资本是企业发展过程中不可缺少的外部要素[22,33],建立在信任机制上的关系网络能够实现企业资产的创造和积累[6,22],是企业在经济领域中的社会关系以及从这种关系中获取稀缺资源的能力[33]。尽管代理理论强调企业与合约各方对合约关系的理性适应[11-12],但合约关系的维持需要有效的治理机制来保障,而商会关系作为一种外部治理机制,一方面强调企业家的自我约束,另一方面还会受到商会组织的内部约束,即商会成员集体对非合作行为的惩罚[19]。为了获得信任和合法性,社会资本获取方需要利用信息披露机制向社会资本所有者传递信息,表明其会合理使用社会资本所有者投入的资源并保障其利益,减少信息不对称和不完全[22,28],当企业家在商会组织中担任重要职务时,商会组织所形成的资源通道机制就会发挥一定的治理作用,减少企业代理成本。

基于以上分析,本文提出假設H1。

H1:限定其他条件,企业家商会关系能够降低企业代理成本。

(二)个人声誉与集体声誉的互动关系分析

声誉机制作为正式制度的一种补充,在激励和约束组织成员方面发挥着重要作用,有助于提升组织的整体效能和成员的自我约束意识[24,34]。然而,声誉既可以是集体所有也可以是个人所有,它随着历史信息的积累而产生。企业家政治声誉与职业声誉是企业家个人声誉的重要内容,相较于商会组织所形成具有的公共物品性质的集体声誉,企业家个人政治声誉和职业声誉更具有稳定性和可控性[2,8,26,28]。个人声誉与集体声誉存在相互影响的关系,集体声誉的激励作用要弱于传统个人声誉的激励作用[8,26],这就可能使得当企业家个人声誉突出时,商会关系所带来的集体声誉对企业代理问题的影响无法显现。

1.企业家政治声誉

对合约双方而言,政治资源具有一定的保险作用和履约功能[35-36]。具体来说,对于拥有“人大代表或政协委员”等政治资源的企业,合约方往往会选择诚信履约,而对于没有“人大代表或政协委员”等政治资源的企业,合约方则有可能存在欺诈行为[9,28]。企业通过董事长或总经理的“人大代表或政协委员”参政议政身份能达到企业的政治关联目的,这种政治资源相对于其他途径获得政治关联对企业而言更具有长期影响,更被企业和企业家个人所珍视和维护,而维护竞争优势和政治声誉的内在动力能够促进企业自我约束型治理[35,37]。企业家“人大代表或政协委员”的政治声誉具有很强的排他性和不可替代性,这种政治声誉依附于企业家个人而存在,属于个人声誉。相比较而言,商会是多家企业合作的网络组织,企业家商会联结所形成的是中低等程度的互惠关系[19,33]。商会关系带来的准公共资源依附于整个商会组织,商会关系所带来的声誉具有一定的准公共性,并依赖于所有的集体组织成员共同维护,属于集体声誉。当企业董事长或总经理是“人大代表或政协委员”时,由于此时企业家个人政治声誉的影响较为突出,商会关系的集体声誉对企业委托代理成本的影响可能显现不出来;当企业董事长或总经理不是“人大代表或政协委员”即企业家未拥有个人政治声誉时,商会关系集体声誉对企业委托代理成本的影响则可能会显现出来。

2.企业家职业声誉

个人职业声誉能给个体带来一系列积极效应,具有不确定性缓解功能[37]。企业家职业声誉有助于其合作者对企业家的未来决策行为做出合理预测,减少合作者对企业家行为不确定性的感知,有利于做出是否对双方合约关系进行长期维护的理性决策[38]。因此,卓越的企业家职业声誉能够促进合同签订、降低合约履行的不确定性,对提升企业治理水平大有裨益。企业所赋予企业家职业声誉具有一定的独占性和更加持久的价值回报[1,28],具有垄断性和持久性特征,更能减少企业家对外部环境和合约履行不确定性的感知。这种职业声誉依附于企业家个人而存在,属于个人声誉。相比较而言,企业家商会关系中所形成的关系资本不具有独占性和可持续性,这种关系资本依附于商会组织的权力结构。如果商会组织的权力结构发生改变,则企业家商会关系的价值可能会立刻失去[36],这是一种弱关系缔结的声誉机制,属于集体声誉。当企业家兼任其他上市公司董事时,由于此时企业家个人职业声誉的影响较为突出,商会关系的集体声誉对企业委托代理成本的影响可能不存在;当企业家没有兼任其他上市公司董事即企业家未拥有个人职业声誉时,商会关系的集体声誉对企业委托代理成本的影响则更有可能显现出来。

基于上述分析,本文提出研究假设H2。

H2:限定其他条件,企业家个人声誉能够降低企业家商会关系对代理成本的抑制作用。

三、研究设计

(一)样本选择与数据来源

本文选择的初始研究样本为2004—2021年我国沪深A股上市公司。数据筛选流程如下:首先,剔除金融行业样本公司;其次,剔除ST和*ST样本公司;最后,剔除数据缺失的样本公司。在此基础上,本文共得到42102个上市公司年度观测值。上市公司董事长和总经理的商会关系数据根据高管个人简历整理得到;其他数据来自国泰安CSMAR数据库。本文对所有连续变量中处于1%至99%范围外的数据进行Winsorize处理,并在公司层面进行聚类调整,据此报告相应的统计量(firm-level clustering)。

(二)模型构建与变量定义

为了检验假设H1,借鉴国内外文献的做法[9,16,23],本文构建如下回归模型:

AC=α0+α1CC+α2SIZE+α3LEV+α4ROA+α5GROWTH+α6FIRST+α7H1/H2+α8BOARD+α9INDR+α10DUAL+α11SOE+α12BIG4+∑YEAR+∑INDUST+εt(1)

模型(1)中因变量为企业代理成本,若商会关系变量CC的回归系数显著小于0,则H1得到支持。

1.因变量:代理成本

借鉴Ang等[11]、高凤莲和王志强[13]的做法,本文采用管理费用率(AC)作为衡量企业股东与管理者之间第一类代理成本的指标。具体而言,管理费用率是指当年管理费用占营业收入的比例,该比例越高,则表明第一类代理成本越高。在稳健性检验中,本文选取其他应收款比率(AC1)作为衡量控股大股东与中小股东之间第二类代理成本的指标。具体而言,该比率为年末其他应收款除以年末总资产,该值越大表示第二类代理成本越高。

2.自变量:企业家商会关系

基于我国A股上市公司董事长和总经理的商会任职数据库,企业家商会关系(CC)具体包括:(1)定义哑变量CC_DUM,若企业家在行业协会、同乡商会、工商联合会中担任会长、理事长、秘书长、理事等重要职务,则CC_DUM取值为1,否则为0;(2)定义商会关系层级变量CC_LEV,若企业家在国家级、省级、市县级及以下的商会中任职,则CC_LEV分别取值为3、2、1,否则为0;(3)定义商会关系种类变量CC_KND,根据企业家同时在行业协会、同乡商会、工商联合会这三类商会中任职种类数量,CC_KND分别取值为3、2、1,否则为0。

3.控制变量

本文选择的控制变量有公司规模SIZE、財务杠杆LEV、总资产收益率ROA、成长性GROWTH、第一大股东持股比例FIRST、股权制衡度H1/H2、董事会人数BOARD、独立董事比例INDR、是否两职合一DUAL、产权性质SOE、大规模审计师BIG4。同时,本文还控制了年度与行业固定效应。

为进一步验证H2,第一,按照董事长或总经理是否为“人大代表与政协委员”(PC)进行分组,当董事长或总经理为“人大代表或政协委员”时,PC取值为1,否则为0;第二,按照董事长或总经理是否在其他上市公司兼职(PJ)进行分组,若董事长或总经理在其他上市公司兼职,则PJ取值为1,否则为0。

变量的具体定义见表1。

四、实证结果及分析

(一)描述性统计

董事长或总经理商会关系哑变量CC_DUM的均值为23.69%,表明近四分之一样本公司的董事长或总经理参与各类商会任职;同时,董事长或总经理任职商会层级CC_LEV的均值为60.01%,为商会关系哑变量CC_DUM均值(23.69%)的2.5倍,这是因为董事长或总经理在国家级商会中任职的比重较大;董事长或总经理的商会任职种类变量CC_KND的均值为33.78%,这一比例高于商会关系哑变量CC_DUM的平均值23.69%,有一部分董事长或总经理同时在两种或更多种类的商会组织中担任职务。企业代理成本指标AC的均值为0.0910,董事长或总经理“人大代表或政协委员”哑变量PC的均值为20.53%,这表明超过五分之一的样本公司企业家通过“人大代表或政协委员”身份积极参政议政,构建自身政治声誉;董事长或总经理兼职上市公司董事哑变量PJ的均值为10.66%,这表明超过十分之一的样本公司企业家在其他上市公司兼任重要职务。

(二)回归分析

1.商会关系与企业代理成本

为了检验董事长或总经理商会关系对企业代理成本的潜在影响,本文采用OLS方法对模型(1)进行回归,结果如表3所示。当因变量为代理成本AC时,董事长或总经理商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数显著为负,说明企业家通过参与商会任职而拥有的商会关系能够降低企业代理成本,且企业家商会任职层级越高、种类越多,企业代理成本越低。上述回归结果表明,由于“圈子”文化的影响,商会组织会天然地形成集体声誉机制并作用于组织成员,从而使得商会任职企业家的机会主义行为受到约束和监督,减少或缓解了对应企业的代理冲突问题,降低了代理成本,H1得到支持。

2.商会关系、企业家政治声誉与代理成本

为了检验企业家个人政治声誉对商会关系与企业代理成本之间关系的潜在影响,本文按照董事长或总经理是否为“人大代表或政协委员”对样本企业进行分组。在此基础上,本文对H2进行分组检验,回归结果如表4所示。当因变量为代理成本AC时,在董事长或总经理为“人大代表或政协委员”的样本组(PC=1)中,如表4第(1)列、第(3)列及第(5)列所示,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均不显著;在董事长或总经理非“人大代表或政协委员”的样本组(PC=0)中,如表4第(2)列、第(4)列及第(6)列所示,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均显著为负。上述回归结果与H2的理论预测相一致。

3.商会关系、企业家职业声誉与代理成本

为了进一步检验企业家职业声誉对商会关系与企业代理成本之间关系的潜在影响,本文按照董事长或总经理是否在其他上市公司兼职对样本公司进行分组,在此基础上进一步对H2进行分组检验,回归结果如表5所示。当因变量为代理成本AC时,在有董事长或总经理兼任其他上市公司董事的样本组(PJ=1)中,如表5第(1)列、第(3)列及第(5)列所示,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均不显著;在无董事长或总经理兼任其他上市公司董事的样本组(PJ=0)中,如表5第(2)列、第(4)列及第(6)列所示,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均显著为负。这些回归结果支持假设H2。

4.内生性检验

根据本文的理论预期,在企业董事长或总经理商会任职“从有到无”后,企业代理成本将会上升。基于此,本文利用董事长和总经理变更作为外部冲击事件,构建DID模型考察董事长或总经理变更后企业代理成本的变化。具体做法如下:首先,保留企业董事长和总经理一直未发生变化的观测值;其次,保留董事长或总经理仅变更一次且商会任职“从有到无”的观测值;最后,通过匹配样本观测值采用DID模型进行检验。

AC=α0+α1(TREAT×POST)+α2TREAT+α3SIZE+α4LEV+α5ROA+α6GROWTH+α7FIRST+α8H1/H2+α9BOARD+α10INDR+α11DUAL+α12SOE+α13BIG4+∑YEAR+∑INDUST+εt(2)

若企业董事长或总经理只变更了一次,并且企业家商会任职“从有到无”,TREAT取值为1,否则为0。在企业董事长或总经理变更当年及以后年度,POST取值为1,否则为0。对每一家TREAT等于1的观测样本,在TREAT等于0的观测样本中,按照同年度、同行业、总资产规模接近(总资产规模差异在15%以内)的匹配标准进行1∶2配对。模型(2)的回归结果如表6所示,当因变量为代理成本AC时,交乘项TREAT×POST的回归系数均显著为正,说明董事长或总经理商会任职“从有到无”是导致企业代理成本加剧的原因之一,H1再次得到支持。

在此基础上,本文对假设H2进行分组检验。从表6第(2)列和第(4)列中可以看出,当因变量为代理成本AC时,在董事长或总经理为“人大代表或政协委员”的样本组(PC=1)和有董事长或总经理兼任其他上市公司董事的样本组(PJ=1)中,交乘項TREAT×POST的回归系数均不显著。根据表6第(3)列和第(5)列,当因变量为代理成本AC时,在董事长或总经理非“人大代表或政协委员”的样本组(PC=0)和无董事长或总经理兼任其他上市公司董事的样本组(PJ=0)中,交乘项TREAT×POST的回归系数均显著为正。以上结果与H2的理论预测相一致。

5.稳健性检验

企业代理成本不仅包括企业股东与管理者间的第一类代理成本,还包括大股东与中小股东间的第二类代理成本[11,13]。基于此,本文进一步定义代理成本为其他应收款比率AC1,等于年末其他应收款除以年末总资产,该比率越大,则表明控股股东与中小股东之间存在的代理冲突越严重,第二类代理成本越高。在替换因变量(回归结果未列示,备索)后,H1、H2仍然得到验证。

五、进一步分析与讨论

(一)渠道检验

一方面,从企业激励机制角度来看,企业家社会关系资源有助于提升企业对企业家的激励程度[39]。受商会组织集体声誉机制的约束,商会任职企业家会避免因呈现“克扣”的形象而损害个人和集体的名声,因而会更加注重企业薪酬体系和激励制度的建立和完善,通过合理的薪酬和股权激励机制维护商会组织的集体声誉。另一方面,从企业监督机制角度来看,企业家社会关系资源能够促进企业监督机制的完善[40]。商会关系在给企业家带来社会关系资源的同时,也对企业家维护好个人声誉和集体声誉提出了要求,商会任职企业家会避免因监管不力而出现公司治理问题,通过建立和完善内外部监督机制来维护商会组织的集体声誉。设置合理的激励机制与监督机制来缓解代理冲突是现代公司治理中常用的两种手段[41],据此可以达到降低代理成本的目的。因此,本文基于激励机制与监督机制来检验企业家商会关系影响代理成本的作用渠道。

1.商会关系与企业激励机制

为进一步检验企业家商会关系是否通过合理设置企业激励机制来影响代理成本,本文采用董事长和总经理薪酬总额取对数SALARY、董事长和总经理持股比例SHARE作为中介变量进行检验。

根据表7的第(1)列、第(2)列及第(3)列可知,当因变量为董事长和总经理薪酬总额对数SALARY时,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均显著为正,表明企业家商会关系会影响企业激励机制的合理设置,提升董事长和总经理的薪酬。根据表7的第(4)列、第(5)列及第(6)列可知,当因变量为代理成本AC时,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均显著为负,董事长和总经理薪酬总额对数SALARY的回归系数均显著为负,与理论预测相一致,表明企业家商会关系通过提高董事长和总经理的薪酬从而降低代理成本。

根据表8的第(1)列、第(2)列及第(3)列可知,当因变量为董事长和总经理持股比例(SHARE)时,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均显著为正,表明企业家商会关系会影响企业激励机制的合理设置,提升董事长和总经理的持股比例。根据表8的第(4)列、第(5)列及第(6)列可知,当因变量为代理成本AC时,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均显著为负,董事长和总经理持股比例(SHARE)的回归系数均显著为负,与理论预测相一致,表明企业家商会关系通过

提高董事长和总经理的持股比例从而降低代理成本。

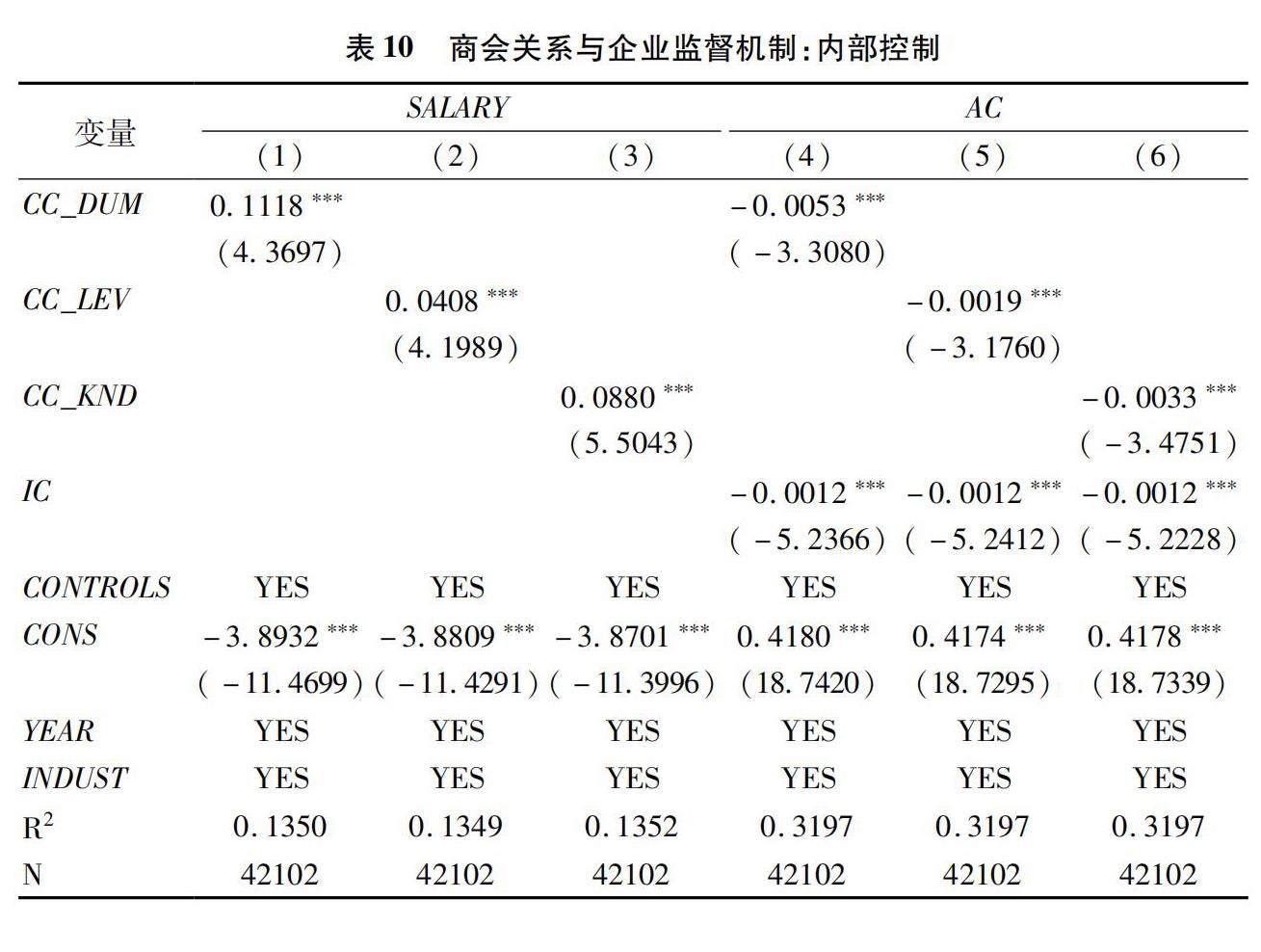

2.商会关系与企业监督机制

为进一步检验企业家商会关系是否通过聘任大规模事务所的审计师和加强内部控制进而

影响企业代理成本,本文采用是否聘任“十大”审计师BIG10和企业内部控制质量IC作为中介变量进行检验。具体来说,若企业由国内“十大”审计(包含国际“四大”),则BIG10取值为1,否则取0。企业内部控制质量IC采用深圳迪博发布的内部控制指数除以100来表示,该指数越大表示企业内部控制质量越高。

根据表9的第(1)列、第(2)列及第(3)列可知,当因变量为是否“十大”审计BIG10时,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均显著为正,表明企业家商会关系会增强企业外部监督,从而聘用“十大”审计。根据表9的第(4)列、第(5)列及第(6)列可知,当因变量为代理成本AC时,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均显著为负,是否“十大”审计BIG10的回归系数均显著为负,与理论预测相一致,表明企业家商会关系通过聘用“十大”审计来增强了外部监督,从而降低了代理成本。

根据表10的第(1)列、第(2)列及第(3)列可知,当因变量为内部控制质量IC时,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均显著为正,表明企业家商会关系会增强企业内部监督,提高内部控制质量。根据表10的第(4)列、第(5)列及第(6)列可知,当因变量为代理成本AC时,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均显著为负,内部控制质量IC的回归系数均显著为负,与理论预测相一致,表明企业家商會关系通过增强企业内部监督提高了内部控制质量,从而降低了代理成本。

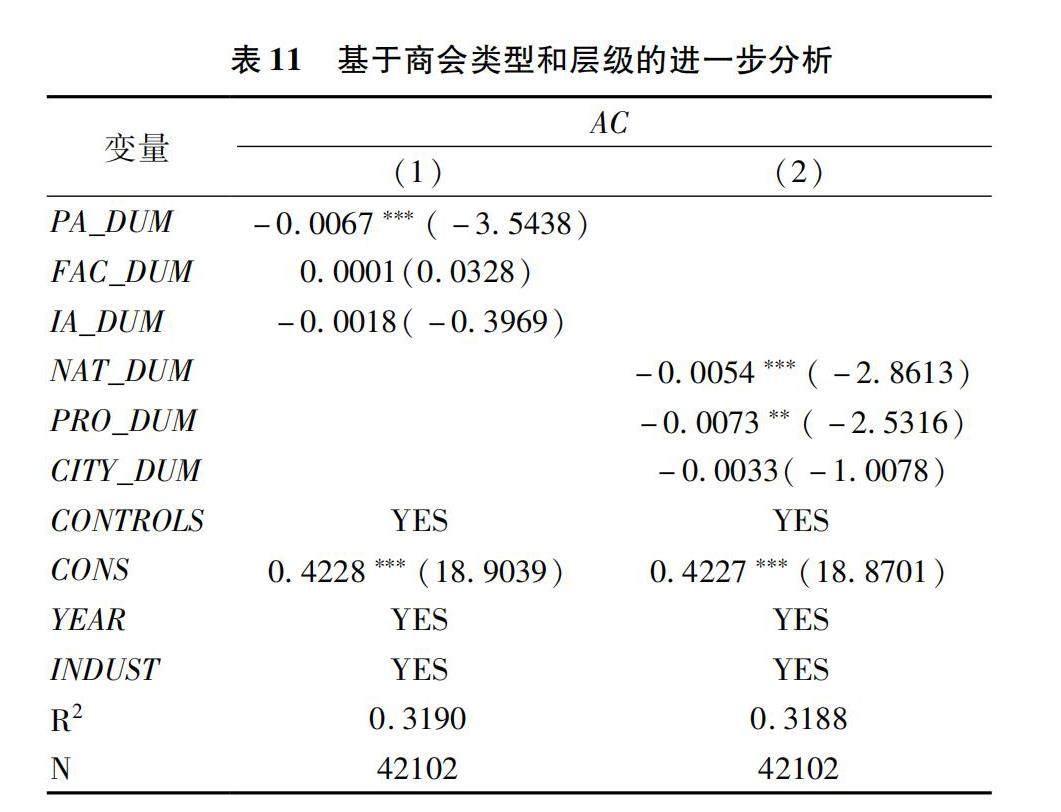

(二)区分商会的类型和层级

为了探究不同类型商会的影响力是否存在差异,本文设置PA_DUM、FAC_DUM和IA_DUM哑变量,当企业家在行业协会、工商联、同乡商会中任职时,PA_DUM、FAC_DUM、IA_DUM取值为1,否则取值为0,以此区分企业家在不同类型商会的任职情况。根据表11第(1)列可知,当因变量为代理成本AC时,PA_DUM的回归系数均显著为负,但FAC_DUM和IA_DUM的回归系数均不显著,表明相较于工商联和同乡商会,企业家在行业协会中任职对代理成本的抑制作用更加明显。

为了探究不同层级商会的影响力是否存在差异,本文设置NAT_DUM、PRO_DUM、CITY_DUM哑变量,当企业家在国家级、省级、市县级商会中任职时,NAT_DUM、PRO_DUM、CITY_DUM取值为1,否则取值为0,以此区分企业家在不同层级商会的任职情况。根据表11第(2)列可知,当因变量为代理成本AC时,NAT_DUM、PRO_DUM的回归系数均显著为负,但CITY_DUM的回归系数不显著,表明相较于市县级商会,企业家在国家级和省级商会中任职对代理成本的抑制作用更加明显。

(三)异质性分析

在我国国有企业中,企业家大多都有行政级别,在拥有更多政治资源的同时,往往面对更大的政治压力[42],这种政治压力会使国有企业管理当局的机会主义行为受到更多的监督和约束。此时,国有企业的企业家商会任职所带来的社会关系资源对于国有企业可能较难发挥作用。相较于国有企业,非国有企业拥有的政治资源相对稀缺,企业家面对的政治压力相对较小,民营企业家商会任职所带来的声誉约束机制更有可能发挥积极作用。本文进一步检验产权性质对企业家商会关系与代理成本之间关系的异质性影响,回归结果如表12所示。可以看出,当因变量为代理成本AC时,在国有企业样本组(SOE=1)中,如表12第(1)列、第(3)列及第(5)列所示,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均不显著;在非国有企业样本组(SOE=0)中,如表12第(2)列、第(4)列及第(6)列所示,企业家商会关系变量CC_DUM、CC_LEV、CC_KND的回归系数均显著为负。

六、研究结论与启示

在中国社会的文化认知里,名誉名声、社会资源、关系网络是需要每个人经营一生的事业,维持好的名誉名声与维系好社会资源和关系网络相辅相成。社会资源和人情关系有助于提升公司治理水平,降低企业代理成本。商会组织作为我国社会治理的重要参与主体,是企业家关系资本和网络资源的重要来源。为明晰以企业家商会关系为代表的集体声誉机制和企业家的个人声誉如何影响企业代理成本,本文考察了企业家商会任职对企业代理成本的影响。实证结果表明:(1)企业家商会关系能够降低企业代理成本;(2)企业家个人声誉能够降低企业家商会关系对代理成本的抑制作用;(3)企业家商会关系通过激励机制和监督机制来抑制代理成本;(4)相较于工商联及同乡商会、市县级商会,企业家行业协会关系、国家及省级商会关系对代理成本的抑制作用更加明显;(5)相较于国有企业,在非国有企业中企业家商会关系对代理成本的抑制作用更加明显。

根据以上研究结论,本文得到如下启示:第一,企业家商会任职能够抑制代理成本,相关政府部门应当积极发挥引导作用,促使商会这一社会中介组织更好地发挥职能,并积极鼓励社会中介组织参与多元社会治理,为了构建更加高效和协调的经济治理体系,应当确立以政府、市场、企业以及商会等中介组织为核心的主导力量。第二,商会关系在企业家个人声誉水平较低时更能抑制代理成本,这意味着企业管理当局要积极发挥企业家商会关系的公司治理作用,使之更好地服务于企业高质量发展。第三,商会关系对企业代理成本的约束是通过激励机制与监督机制等两个作用渠道来实现的,这说明企业家商会关系有助于企业设置合理的薪酬契约和构建有效的内外部监督机制。相关企业管理部门应将企业家商会关系与公司治理机制有效结合,更好地实现企业激励机制与监督机制的相容。第四,企业家行业协会关系、国家级和省级商会关系对企业代理成本的抑制作用更强。政府和企业应该重点关注行业协会、国家级和省级商会等,以充分发挥这些商会组织的积极作用。第五,企业家商会关系对企业代理成本的抑制作用在非国有企业中更明显,这就要求政府部门在积极促进商会组织繁荣的同时,应因企制宜最大限度地发挥商会组织对各类企业的积极治理作用。

参考文献:

[1] Liu Q G,Luo J B,Tian G G.Managerial professional connections versus political connections:Evidence from firms access to informal financing resources[J].Journal of Corporate Finance,2016(41):179-200.

[2] 罗劲博,李小荣.高管的“行业协会”任职与企业过度投资:资源汲取还是资源诅咒[J].南开管理评论,2019(5):64-78.

[3] Lin N.Social capital:A theory of social structure and action[M].Cambridge :Cambridge University Press,2002.

[4] Davis G F.New directions in corporate governance[J].Annual Review of Sociology,2005,31(3):143-162.

[5] Greif A,Milgrom P,Weingast B R.Coordination,commitment,and enforcement:The case of the merchant guild[J].Journal of Political Economy,1994,102(4):745-776.

[6] Johnson S G,Chnatterly K S,Hill A D.Board composition beyond independence:Social capital,human capital,and demographics[J].Journal of Management,2013,39(1):232-262.

[7] Kaplan S N,Reishus D.Outside directorships and corporate performance[J].Journal of Financial Economics,1990,27(2):389-410.

[8] Cai X S,Gao N,Garrett I,et al.Are CEOs judged on their companies social reputation?[J].Journal of Corporate Finance,2020(4):1-29.

[9] 戴亦一,肖金利,潘越.“乡音”能否降低公司代理成本?——基于方言视角的研究[J].经济研究,2016(12):147-160.

[10] He X,Pittman J A,Rui O M,et al.Do social ties between external auditors and audit committee members affect audit quality?[J].The Accounting Review,2017,92(5):61-87.

[11] Ang J S,Cole R A,Lin J W.Agency costs and ownership structure[J].The Journal of Finance,2000,55(1):81-106.

[12] Hope O K,Wu H,Zhao W.Block holder exit threats in the presence of private benefits of control[J].Review of Accounting Studies,2017,22(2):873-902.

[13] 高鳳莲,王志强.独立董事个人社会资本异质性的治理效应研究[J].中国工业经济,2016(3):146-160.

[14] 李燕,原东良,周建.区域社会资本与上市公司治理有效性[J].广东社会科学,2021(6):32-40.

[15] 钱士茹,赵斌斌.经理人家乡情怀与企业代理成本的关系研究[J].软科学,2018(4):58-62.

[16] 李莉,杨雅楠,黄瀚雯.师生“类血缘”关系会缓解公司代理问题吗[J].南开管理评论,2020(2):132-141.

[17] 郭长娟,匡紫航,王学斌.高管校友关系与公司委托代理成本[J].南方金融,2018(9):16-23.

[18] 费孝通.乡土中国[M].南京:凤凰出版社,1948.

[19] 冯巨章.企业合作网络的边界——以商会为例[J].中国工业经济,2006(1):72-79.

[20] 蔡洪滨,周黎安,吴意云.宗族制度、商人信仰与商帮治理[J].管理世界,2008(8):87-99.

[21] Goldfinch S.The old boys network?Social ties and policy consensus amongst Australian and New Zealand economic policy elites[J].Policy and Society,2002,21(2):1-25.

[22] 康丽群,刘汉民.企业社会资本参与公司治理的机制与效能:理论分析与实证检验[J].南开管理评论,2015(4):72-81.

[23] Du X Q,Weng J Y,Zeng Q,et al.Culture,marketization,and owner-manager agency costs:A case of merchant guild culture in China[J].Journal of Business Ethics,2017,143(2):353–86.

[24] Dyck A,Zingales L.Control premiums and the effectiveness of corporate governance systems[J].Journal of Applied Corporate Finance,2004(16):51-72.

[25] Fombrun C,Shanley M.Whats in a name?Reputation building and corporate strategy[J].Academy of Management Journal,1990,33(2):233-258.

[26] 陳艳莹,平靓.集体声誉危机与企业认证行为—基于“柠檬市场”治理机制的视[J].中国工业经济,2020(4):174-192.

[27] Allen F,Qian J,Qian M J.Law,finance and economic growth in China[J].Journal of Financial Economics,2005(77):57-116.

[28] 潘越,戴亦一,吴超鹏,等.社会资本、政治关系与公司投资决策[J].经济研究,2009(11):82-94.

[29] 王永钦,刘思远,杜巨澜.信任品市场的竞争效应与传染效应:理论和基于中国食品行业的事件研究[J].经济研究,2014(2):141-146.

[30] Semmann D,Krambeck H J,Milinski M.Reputation is valuable within and outside ones own social group[J].Behavioral Ecologyand Sociobiolog,2005,579(6):611-616.

[31] Cashman G D,Gillan S L,Whitby R.Expertise,connections and the labor market for corporate directors,is it what you know or who you know[R].TexasTech University Working Paper,2010.

[32] Fukuyama F.Trust:The social virtues and the creation of prosperity[M].New York:Free Press,1995.

[33] 边燕杰,丘海雄.企业的社会资本及其功效[J].中国社会科学,2000(2):87-101.

[34] Barney J.Firm resources and sustained competitive advantage[J].Journal of Management,1991(17):99-120.

[35] 潘克勤.实际控制人政治身份降低债权人对会计信息的依赖吗——基于自我约束型治理视角的解释和实证检[J].南开管理评论,2009(5):38-46.

[36] 刘军,吴隆增,许浚.政治技能的前因与后果:一项追踪实证研究[J].管理世界,2010(11):94-104.

[37] Hochwarter W A,Ferris G R,Zinko R A,et al.Reputation as a moderator of political behavior-work outcomes relationships:A two-study investigation with convergent results[J].Journal of Applied Psychology,2007(92):567-576.

[38] Ferris G R,Blass F R,Douglas C,et al.Personal reputation in organizations,organizational behavior:The state of the science[M].NJ:Lawrence Erlbaum Associates,2003.

[39] 陈运森,谢德仁.董事网络、独立董事治理与高管激励[J].金融研究,2012(2):168-182.

[40] 严若森,郭钧益.董事长-总经理校友关系对公司创新投入的影响——公司内部控制与机构投资者持股的调节作用[J].科技进步与对策.2022(3):77-86.

[41] Henry T F,Shon J J,Weiss R E.Does executive compensation incentivize managers to create effective internal control systems?[J].Research in Accounting Regulation,2011,23(1):46-59.

[42] 潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[J].经济研究,2008(4):41-52.

[责任编辑:王丽爱]

Entrepreneurs Ties in Commerce Chambers, ReputationMechanism,

and the Agency Cost

XIU Zongfeng, WANG Jie, LONG Jiaoling, PENG Xiao

(School of Business, Central South University, Changsha 410083, China)

Abstract: Using A-share listed companies in Chinas securities market from 2004 to 2021, this paper examines the relationship between entrepreneurs position-holdings in commerce chambers and the agency cost of enterprises, and further examines the potential impact of personal reputation mechanism on the above relationship. The results indicate that: entrepreneurs position-holdings in commerce chambers can significantly reduce the first kind of agency cost between shareholders and managers and the second kind of agency cost between controlling shareholders and minority shareholders, and the higher the regional level of the chamber of commerce and the more types of the chamber of commerce, the more significant this effect is; When a firm has the political identity of a National Peoples Congress representative or a member of the Chinese Peoples Political Consultative Conference, as well as the social identity of a part-time listed firm, the inhibitory effect of the chamber of commerce relationship on the agency cost of the firm is relatively weak; The channel inspection found that the incentive mechanism and supervision mechanism of enterprises are important channels for the relationship between entrepreneurs and chambers of commerce to affect the agency cost of enterprises; Further analysis reveals that the relationship between entrepreneur industry associations and national and provincial chambers of commerce has a more significant inhibitory effect on agency costs, while the relationship between entrepreneur chambers of commerce has a more significant inhibitory effect on agency costs in non-state-owned enterprises. This study reveals for the first time that the relationship between entrepreneurs and chambers of commerce under the constraint of collective reputation can effectively reduce corporate agency costs, but the entrepreneurs personal reputation mechanism has a certain substitute for the collective reputation mechanism formed by participating in the chamber of commerce. The research provides a new theoretical analysis framework and empirical evidence for the in-depth understanding of the countrys unique chamber of commerce relational culture on the regulation of economic development.

Key Words: commerce chambers connection; collective reputation; personal reputation; agency cost; social capital; relationship network

猜你喜欢

商(2016年31期)2016-11-22

中国集体经济(2016年26期)2016-11-19

商(2016年28期)2016-10-27

现代企业文化·理论版(2016年14期)2016-10-21

中国市场(2016年35期)2016-10-19

商(2016年21期)2016-07-06

商场现代化(2016年16期)2016-07-02

企业导报(2016年12期)2016-06-17

商(2016年11期)2016-05-04