经济政策不确定性与商业信用融资

2024-05-11 21:37段超颖张文龙刘卓筠

审计与经济研究 2024年3期

段超颖 张文龙 刘卓筠

[摘要]以2000—2022年沪深A股上市公司数据为样本,研究经济政策不确定性对商业信用融资的影响及商业信用网络位置的调节效应。研究发现,面对经济政策不确定性时,企业会选择提升商业信用融资,企业的商业信用网络中心位置能够帮助企业获得更多性商业信用融资。进一步研究表明,面对经济政策不确定性时,商业信用网络中心位置的企业是通过提升企业的议价能力与系统性风险地位进而提升商业信用融资的。面对经济政策不确定性提升,商业信用网络中心位置会缓解企业对银行信用的依赖,但当企业自身能够获得银行信用青睐时,商业信用网络中心位置会进一步提升企业的商业信用。因此建议企业在经济政策不确定高时充分融入商业信用网络,以商业信用资源弥补企业的银行信用不足,同时监管当局需要合理引导优化金融资源配置,避免商业信用与银行信用资源的过度倾斜。

[关键词]经济政策不确定性;商业信用;商业信用网络;银行信用;企业融资

[中图分类号]F832.1

[文献标志码]A[文章编号]1004-4833(2024)03-0117-11

一、引言

现代市场经济体系中企业会受到各种“小世界”网络关联的影响,商业信用网络则是供应链信用链衍生出来的重要特殊网络。随着全球供应链断链风险攀升、产业链格局加速重构,新型商业信用网络的紧密度、敏感度、系统性前所未有。微观企业异质性冲击会通过商业信用网络在全行业中迅速蔓延叠加,甚至对整体宏观经济产生重大冲击。不同网络位置的企业会对整个商业信用网络内的企业产生不同的作用,同时承担不同程度的风险与冲击,进而微观企业会依据自身商业信用网络的位置进行战略决策。

已有对商业信用的研究多从其动机及与银行信用的互動、微观特征、宏观影响因素等方面展开。商业信用提供的动机主要包括四大类:缓解供应链信息不对称、提升物料流转效率、实施价格歧视策略和二次配置信贷资源等[1]。学者们多从商业信用与银行信用的替代性和互补性方面拓展研究。面临融资约束和高成长性的企业更多利用商业信用融资弥补融资缺口[2],在货币政策宽松时期商业信用的替代性融资属性也显现。而随着客户议价能力和集中度的大幅提升,客户企业可以凭借其强势的市场地位以低于银行同期贷款成本收获长账期商业信用[3],于是出现了商业信用和银行信用均丰裕的互补现象。微观来看,民营中小企业会利用商业信用传递积极信号、提升运营效率、实施价格歧视策略、扩大市场份额[4]。宏观来看,在出现重大不利金融冲击时,企业间会更多以商业信用为流动性缓冲进行调节[5],融资状况较好的企业在货币政策收紧时期能够更快实施商业信用调整策略。而经济政策不确定性作为外生宏观冲击,也会对企业商业信用策略产生重要影响。

经济政策不确定性是指政策制定环境的复杂多变性与政策内容的难以预测使经济主体很难理性预期政策出台的时点、政策方向及经济后果。学者们对经济政策不确定性的经济后果已取得较丰富的成果,指出其不仅会阻碍经济增速和就业、提升经济利益相关主体预期经济走势与企业发展的难度[6]、加剧金融风险波动性,还会影响微观企业决策。一方面,等待期权模型认为经济政策不确定性上升使“等待期权”的价值增大[7],企业倾向推迟并减少投资[8]。另一方面,经济政策不确定性下企业违规可能性与信用风险增加[9],银行出于自我保护与风险规避目的提升企业信贷成本,减少银行信贷供给,这样企业融资约束加重,被迫放慢资本结构调整速度[10]。企业的投资与融资战略会在考察宏观经济政策不确定性变化状况下选择,企业经营受阻、流动性承压会降低企业抵御财务风险的能力,企业会更加谨慎地选择应收账款的发放客户和账期,管控供应链风险、降低商业信用供给的能力[11]。西方国家学者发现经济政策不确定性和商业信用融资之间存在负相关关系,同时发现此负相关关系在社会信誉更高的国家并不显著[12]。受到流动性不利冲击的企业迫切希望弥补融资缺口,增加了对商业信用融资的需求。随着经济政策不确定性攀升,大型企业和中小企业之间杠杆率出现较大差异,中小企业的杠杆率在短期极速下降,引致巨大的融资缺口和严峻的财务压力,使其转向更昂贵的、非传统的商业信用融资方式。而中国特殊制度背景下的金融抑制和信贷配给进一步提升了中小企业对商业信用的依赖。同时优势市场地位的大客户往往拥有更强的议价能力,客户集中度更高的供应商会向其大客户提供更宽松的信用政策、更长的信用期限,这类客户商业信用获取的能力也更强[13]。可知中小、大型企业在面临经济政策不确定性时都倾向于获取更多商业信用。

商业信用提供与供应链关系之间存在天然的紧密联系,复杂的供应链交织形成生产网络并衍生出信用网络,其中单个企业的决策势必受到网络位置特征的影响。现有研究中对于企业网络位置经济效应方面的研究多着眼于生产网络,忽视了商业信用网络结构对企业战略决策的重要影响。商业信用网络是由生产网络延伸出来的信用链条交织成的,同时具有物料流转与信用关联双重基础,是供应链维护的重要信用依托。商业信用网络中心位置企业不仅拥有强势的议价能力,还承担了错综复杂的供应链风险。一方面,和生产网络类似,处于商业信用网络中心位置的企业往往拥有较强势的议价能力和市场竞争地位,使其获得较多商业信用和银行信用融资[14]。另一方面,一些学者从理论上阐明了陷入流动性危机的下游企业会向上游企业索取更多商业信用,将财务危机传染给上游企业,甚至招致供应链系统性风险[15]。还有学者验证了客户违约风险与破产风险会通过商业信用链条将信用违约传染到供应商企业中[2]。由此在经济政策不确定性较高时期,这种议价能力和风险系统性位置会影响其可以获得的商业信用融资,较大可能会使商业信用供需博弈的天平向商业信用网络优势位置的企业倾斜。此外,有学者将最大熵算法引入企业商业信用网络构建中[16],为商业信用网络的后续研究提供了方法基础。尽管针对生产网络已有诸多研究,但较少有学者分析企业商业信用网络位置为企业决策产生的影响,更未有研究关注商业信用网络结构在经济政策不确定性影响企业商业信用融资决策中扮演了何种角色。

鉴于此,本研究将商业信用网络纳入经济政策不确定性影响企业商业信用融资的框架中,以2000—2022年沪深A股上市公司为样本,以商业信用中心度刻画企业商业信用网络位置,以厘清商业信用网络位置在经济政策不确定性与企业商业信用融资关系中扮演何种角色。

二、理论分析与假说提出

(一)经济政策不确定性和商业信用融资

相较于传统银行信贷,商业信用以其在灵活性、快捷性、可得性以及缓解信息不对称和节约交易成本方面的比较优势,常常作为替代性非正式融资方式为企业提供流动性支持,尤其在政策紧缩期、重大金融冲击时期,商业信用的作用更为凸显[17]。经济政策不确定性较高时,往往外部融资环境恶化和企业内部流动性风险承压双重叠加,致使企业资金链断裂可能性和破产风险激增,转而通过商业信用融资来缓解企业流动性约束和偿债压力。

在经济政策不确定性较高时,企业融资成本提升、信贷可得性遭到破坏,不仅会降低企业项目投资积极性,还会影响企业商业信用策略。为释放信用风险、缓解宏观经济债务压力,政府宏观经济去杠杆政策在实现非金融部门杠杆率和信用风险降低目标的同时,中小企业和大型企业杠杆率也有不同表现:中小企业杠杆率大幅降低,与大型企业杠杆率之间的差距逐渐拉开。大型企业在面临经济政策不确定时,流动性压力实际上是相对可控的。但其出于预防性动机,为了抵御经济政策不确定性带来的行业前景发展风险,很可能选择维持现有现金持有水平,凭借其强势市场地位和议价能力挤占上游中小企业的商业信用,并以较低成本的商业信用进行经营结算[13]。相对地,对中小企业而言,一方面,在经济政策不确定性较高时流动性被大型企业挤压使其破产压力激增。另一方面,金融抑制和信贷配给背景下,中小民营企业融资难融资贵问题难以解决,经济政策不确定性更迅速使其杠杆率大幅下降。经济政策不确定发生时,中小民营企业收益和流动性波动加大,更难满足银行抵押品等保证,银行评估企业偿付能力的难度加大,形成违约预判。由此,大型企业挤压和银行收紧信贷使中小企业面临巨大的资金缺口和按期偿还债务的压力,进而转向商业信用这种非正式融资。因为其信用评级和破产风险问题,即使商业信用对中小企业而言是相对昂贵的,经济政策不确定性提升时商业信用仍然是企业补充流动性的重要渠道。可知大型企业和中小企业在经济政策不确定性较高时都倾向于寻求商业信用的支持,基于此本研究提出以下假设H1。

H1:经济政策不确定性提升会使企业寻求更多商业信用融资支持。

(二)经济政策不确定性、商业信用网络和商业信用融资

面对经济政策不确定性,商业信用融资的市场均衡结果很大程度上有赖于企业自身的议价能力,商业信用网络中心位置可从中观层面视作强议价能力的表现,另外商业信用网络中心位置的企业通常是“稳健但脆弱”的,处于供应链风险交汇的风口会对商业信用融资产生巨大影响。

从议价博弈视角来看,经济不确定性会加大企业经营外部环境的二阶变化可能性,厌恶风险的商业信用提供者倾向于实力雄厚、信息透明、合作关系稳定的企业,商业信用网络的建立需要供应链合作关系的长期维护与信息共享,而商业信用网络中心位置的企业经营绩效、财务业绩和声誉表现通常良好。由此商业信用网络位置越中心化的企业商业信用融资越多。另外,供应链中心位置的企业拥有更多谈判力和控制力,交易成本低,在选择合作伙伴上权力更大,议价能力与竞争地位较高,容易获得丰裕的商业信用融资。

從风险管控视角来看,供应链金融风险会在商业信用网络中迅速传染,企业所处的网络位置越中心,给企业带来的财务风险越大,进而对企业绩效产生负面作用[17-18]。来自企业的流动性风险会通过商业信用网络蔓延到上下游供应链企业中,具体来看,受到不利供给冲击的供应商收紧商业信用提供,或受到融资约束的客户索取更多商业信用,将自身流动性风险传染给供应链企业,加剧供应链脆弱性。实际上,商业信用网络这种“轴心-外围”的非对称结构将其中的企业紧密连接,牵一发而动全身,使网络中企业成为风险共担、唇齿相依的共同体。商业网络中心位置企业通常是具有重要系统性的核心企业,相比于次要位置的企业,该企业遭受不利冲击对整个商业信用网络企业产生的负面影响具有连锁反应,对整个供应链的损失巨大。尤其经济政策不确定性已恶化了供应链企业的风险承担能力,出于商业信用网络系统性风险管控目的,商业信用网络中心的企业“太关联而不能倒”,较次要位置的企业能够获得更多商业信用扶持。基于此,本文提出以下假设H2。

H2:商业信用网络中心位置的企业在面临经济政策不确定性时可获得更多商业信用融资。

(三)银行信用与商业信用之间的选择

商业信用与银行信贷是企业的重要短期融资方式,正式的银行信用与非正式的商业信用之间是替代或互补关系一直是学者们讨论的焦点。面临经济政策不确定时,商业信用网络中心位置的企业商业信用与银行信用选择之间存在互补性还是替代性关系?

两者之间的互补关系可由商业信用扭曲与信号效应解释。一方面,我国的社会信用体系和法律制度不完善,商业信用扭曲现象屡屡发生,商业信用网络中心位置的企业凭借其隐性担保和强势议价能力,同时获得“强制性”商业信用和银行信用,于是商业信用和银行信用集中在这类企业中。另一方面,风险和不确定性是供应链协同的重要驱动因素。经济政策不确定性会提高供应链企业的经营风险与财务风险,商业信用网络作为风险共担、信息共享、相互背书的重要稳定机制,其建立是客户质量和风险承担良好的信号传递,可促进企业商业信用和银行信用的获得。随着企业所处供应链网络位置中心化,企业获取的商业信用会与银行信用呈现互补关系[14]。

相反地,两者呈替代关系可由比较优势融资和信贷配给理论解释[2]。一方面,商业信用网络是基于物质流转建立的稳定依存的信用网络,商业信用网络中心位置的企业通常与供应链企业之间存在长期合作的经营关系,这类企业上游的商业信用供给方无需花费成本即可及时准确知悉其产品的销售流转状况,并判断其偿付能力,相比银行具有信息比较优势和清算优势,可规避银行面临的道德风险和逆向选择问题,因此愿意为企业提供商业信用。由于长期稳定合作关系带来的便捷,在应对经济政策不确定性时,商业网络中心位置的企业也不会轻易转向银行信贷,相比银行信用会更多选择商业信用。另一方面,经济政策不确定性会恶化银企之间的信息不对称,银行判断实际还款能力难度加大,要求高风险溢价,提高企业信贷融资成本,会筛除掉无法承担高信贷利率的企业,能够承担高信贷利率的企业多偏好风险,甚至被迫追逐高风险回报投资,信用风险和违约风险增加。在利率不能完全发挥市场资源配置的作用时,银行会采用信贷配给手段,控制资信度差、追逐高利率的那部分企业的信贷额度,导致企业间接融资存在较大缺口,面临融资约束的企业转向商业信用支持。尤其是对商业信用网络中心位置企业而言,商业信用可弥补银行信贷紧缩导致的流动性缺口。据此,本文提出以下两种不同假设。

H3a:对商业信用网络中心位置企业而言,经济政策不确定性提升时商业信用与银行信用之间呈替代关系。

H3b:对商业信用网络中心位置企业而言,经济政策不确定性提升时商业信用与银行信用之间呈互补关系。

(四)产权属性的异质性效应

中国特殊的市场经济制度背景下,企业所有制会对企业经营和财务决策产生不同的影响。对于不同所有制属性的企业,商业信用网络对经济政策不确定性影响企业信用风险的调节效应也会有所差异。

从经营状况来看,国有企业或许比民营企业在市场竞争中更具有优势。国有企业在行业竞争中多处于优势地位,凭借其强势议价能力在获取商业信用上,相比民营企业具有竞争优势。国有企业的高管多是行政任命,缺少股权激励制度保障,在面临经济政策不确定时倾向于观望与风险规避。为了缓解经济政策不确定给企业带来的流动性短缺风险与维持经营稳定,处于商业信用网络优势位置的国有企业更容易凭借其政府背景获得更高额度的商业信用。

从财务决策来看,国有企业较容易获得商业银行与供应商企业的青睐。中国金融体系仍是金融中介占主体地位,金融抑制、信贷歧视屡见不鲜。国有企业可能会存在商业信用支付拖欠行为,货币政策的频繁变动会加大国有企业与非国有企业的融资约束差异,降低国有企业的投资效率。在经济政策不确定性较低时,商业信用网络也较为稳定,但经济政策不确定性较高时,企业财务状况恶化,国有企业可以强制获得商业信用,挤占商业信用资源,恶意拖欠供应商的商业信用。此外,“商业信用歧视”使供应商更愿意将商业信用配置给国有企业,效率更高的民营企业或许很难获得商业信用资源。据此,本文提出假设H4。

H4:相对于民营企业,国有企业中商业信用网络中心加强经济政策不确定性对企业商业信用融资正向作用会更加显著。

(五)数字经济发展水平的异质性效应

数字经济依托信息化与数字技术更可靠地、更具针对性地、更大范围地深度融入实体经济,打破了传统经济发展模式,建立了市场信息互联互通的融资机制,有效为实体经济注入金融血液。数字经济提升企业整体融资效率的同时,也会提升企业的商业信用融资效率,主要从提高企业间信任度、增强自身議价能力及打破区域间市场壁垒等多方面扩大企业的商业信用融资规模。

第一,数字经济拓展了互联网的信息媒介功能。能够提高信息挖掘和传播效率,节省数据传播成本,有效实现信息共建共享和跨平台综合集成,促使市场中企业透明度提升。在经济政策不确定下,企业透明度提升能够在很大程度上增强商业信用网络上下游企业间信任度及双方商业信用合作意愿。第二,数字经济下企业间的互联互通使得供需市场更加开放有效、信息互通,降低了大供应商的信息比较优势和垄断地位,极大程度上缓解了供应商过度集中问题,降低企业对供应商依赖程度,由此提升了客户的议价能力,同时收获较多的商业信用融资。第三,数字经济具有地理穿透性,能够凭借平台效应弱化传统市场的地域边界,打破以往商业信用的地域壁垒,扩大企业间商业信用的服务半径,增加商业信用供给的来源,由此收获更多商业信用融资。据此,本文提出假设H5。

H5:高数字经济发展水平地区的企业中商业信用网络中心加强经济政策不确定性对企业商业信用融资正向作用会更加显著。

三、研究设计

(一)样本选取与数据来源

本研究以2000—2022年我国沪深两市A股上市公司为样本,利用学者编制的经济政策不确定性指数度量经济政策不确定性[12],在稳健性检验中使用的数据来源于各自的公布网站,本文上市公司商业信用以及其他财务数据均来源于CSMAR数据库。

同时本研究进行以下处理:(1)删除出现经营与财务问题的ST与*ST上市公司;(2)剔除金融、银行和保险类等金融类企业的观测值;(3)删除数据大量缺失的上市公司与数据缺失的观测值;(4)对连续变量进行winsor上下1%的尾部数据缩尾处理。最终本文得到37716条观测值。

(二)商业信用网络构建方法

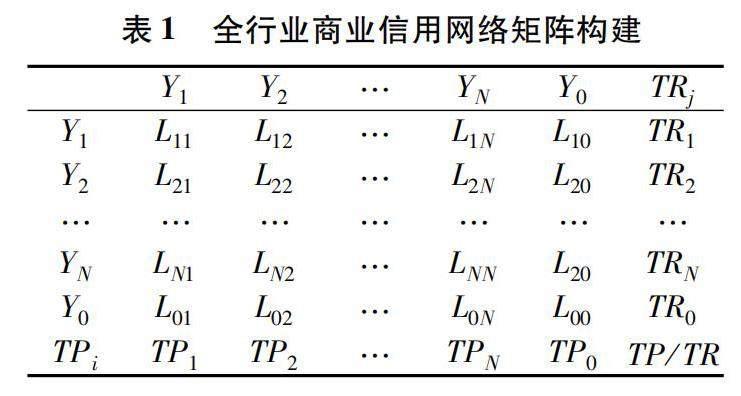

本文基于Hazama和Uesugi的企业商业信用网络构建方法[19],估算行业商业信用提供矩阵的元素Lij。首先按照42部门投入产出表的行业分类标准,加总各行业的上市公司的商业信用提供(TRj)与商业信用获得(TPi)。

其中TRj表示行业j的商业信用获得总额、TPi表示行业i的商业信用提供总额,Lij表示行业i提供给行业j的商业信用获得数额,如表1列示。

然后参考Hazama和Uesugi的方法[19],通过满足最大熵原则的最小交叉熵方法估算全行业之间的商业信用提供元素Lij,由此构成商业信用网络矩阵。另外补充TR0与TP0两个类行业来捕捉全行业计算过程中的漏损商业信用(没有被识别到的商业信用提供和获得),使商业信用提供矩阵中的行与列之和相等,值得注意的是,TR0与TP0仅在构建商业信用矩阵过程中作为参考进行运算,在后续研究中仍仅考虑42部门行业分析行业商业信用网络。

商业信用网络元素Lij需要满足最小交叉熵原则:

其中L*ij=TRi×TPj,在满足如下约束条件的基础上估算商业信用网络元素Lij:

由此估算得到行业i向行业j提供的商业信用Lij,如表1结构所示构建整个行业商业信用网络。

(三)变量定义

1.被解释变量

本文参考张园园等的构建方式[20],将应付账款、应付票据、预收账款的和除以营业收入作为商业信用融资payableit的度量方式。稳健性检验中使用应付账款、应付票据、预收账款的和除以营业成本payable_costit替代商业信用融资。

2.解释变量

本文利用Baker等.构建的经济政策不确定性指数度量经济政策不确定性epuBit[6]。该指数从1995年1月起逐月更新,利用文本分析挖掘技术识别《南华早报》符合限定关键词的报道数目除以该月报道数目,以1995年1月为基期进行指数标准化,该指数已经得到广大学者的认同和应用。在稳健性检验中,本研究参考张园园等[20]的处理方式将月度经济政策不确定性指数算术平均化为年度指数。

3.调节变量

中心度是社会网络分析中很重要的节点度量指标,主要有中介中心度(between)、程度中心度(degree)和接近中心度(close)、特征向量中心度(evcent)。其中,中心度描述与该节点直接相联的节点个数;接近中心度度量与其他节点的距离;中介中心度衡量网络中节点间接控制其他节点联系路径的能力,是其他节点相联必须经过的路径数,反映在网络中的“桥梁”作用;特征向量中心度不局限在节点关联节点的数量,从邻居节点的重要性纳入考量,指派给每个节点相对得分,连接高分值节点的连接比低分值节点的连接大。程度中心度和接近中心度侧重数量监测,中介中心度显示节系统重要性,特征向量中心度度量质量,本研究采用中介中心度和特征向量中心度衡量商业信用网络中企业优势位置。

中介中心度计算方式为:

其中,σ(c,f)代表了节点c和节点f之间所有最短路径的数目,σ(c,f|i)代表了节点c和节点f之间通过节点i的所有最短路径的数目(i≠c,f)。若c=f,σ(c,f)=1;若i=c或者i=f,σ(c,f|i)=0。

特征向量中心度度量计算方式为:

EC(i)=xi=c∑nj=iaijxj(8)

其中c是比例常数,x是A特征值为1/c时的特征向量。

4.控制变量

本研究选取资产净收益率(ROEit)、权益乘数(EMit)、企业规模(sizeit)、杠杆率(levit)、企业年龄(ageit)、无形资产比率(Intangibleit)、资产收益率(ROAit)、现金比率(cashit)、企业价值(tobinqit)为控制变量。

各变量具体的定义方式如表2所示。

(四)模型设计

为了研究商业信用网络在经济政策不确定性影响企业商业信用融资中的作用,本文参考张园园等的研究[20],构建研究模型:

payableit=α0+α1betweeni,t-1×epui,t-1+α2epui,t-1+α3betweeni,t-1+α4Controlsi,t-1+μi+vi+εit

payableit表示上市公司获得的商业信用融资,是被解释变量,另利用payable_costit作为被解释变量进行稳健性检验;解释变量epui,t-1是由Baker测度的经济政策不确定性指数的滞后一期构成的,调节变量betweeni,t-1是由商业信用网络的中介中心度滞后一期构成,Controlsi,t-1是控制變量,μi是公司固定效应,vt是时间固定效应,εit是残差项。

四、实证回归结果分析

(一)描述性统计

从表3可以看出,所有变量的标准差均较为稳定,商业信用融资的均值为0.164,上市公司可以平均获得的商业信用融资占营业收入的16.4%,商业信用融资是企业日常经营短期融资的重要方式。经济政策不确定性的均值为3.19,最大值与最小值之间差距较大,表明经济政策不确定性在不同经济发展阶段的区别较大。中介中心度与特征向量中心度的均值在0.1左右,与相关中心度测度基本一致。

(二)经济政策不确定性、商业信用网络、商业信用融资结果分析

为了探究经济政策不确定性对企业商业信用融资的影响,分析企业在商业信用网络中所处位置的调节作用,本研究进行实证检验,结果如表4所示。在分析调节作用时,为了消除变量数值差异对回归结果产生的干扰,将epui,t-1和betweeni,t-1两个变量分别进行中心化处理并构造两者的交乘项进行回归检验。其中列(1)中仅考虑企业固定效应,没有考虑时间固定效应,列(2)、列(3)、列(4)均同时考虑个体和时间固定效应。列(1)、列(2)中经济政策不确定性(epuBi,t-1)的系数均在1%显著水平下表现为正,随着经济政策不确定性上升,企业获得的商业信用融资会增加,同本文提出的假说H1一致,虽然经济政策不确定性会降低供应商的商业信用供给意愿,但是在流动性收紧时商业信用需求旺盛,供应商迫于企业强大的议价能力与维护供应关系的目的仍会提供商业信用。从列(3)、列(4)可以看出企业在商业信用网络中所处位置越中心,在经济政策不确定性上升时,企业获得的商业信用融资会越多,回归结果与假说H2一致,一定程度上为商业信用经营动机理论提供了经验证据,该理论认为商业信用的存在很大程度与客户议价能力和竞争地位相关,供应商出于提供质量担保和客户建立长期合作关系的目的而提供商业信用。

(三)进一步分析

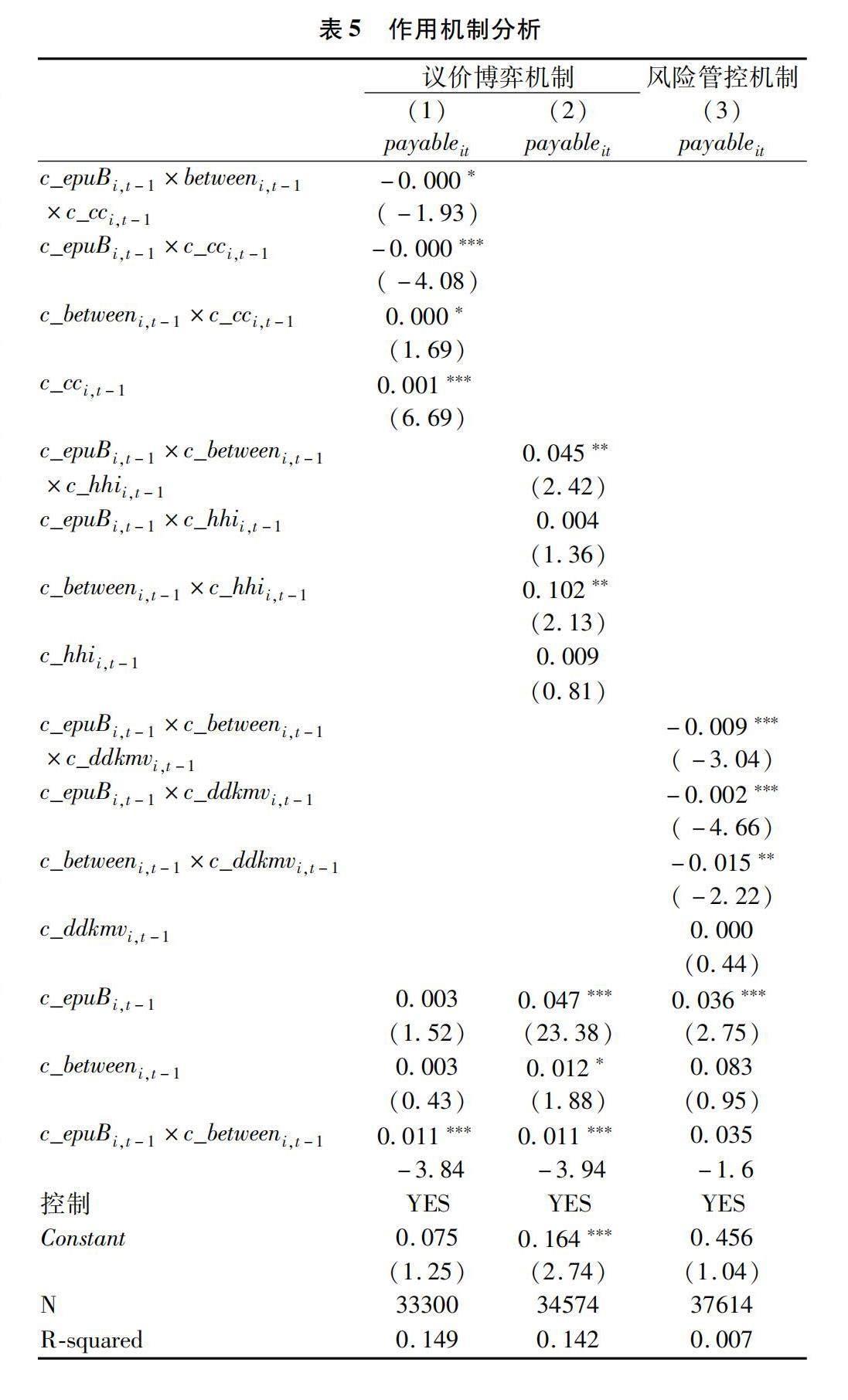

假说提出部分的议价博弈机制阐明,企业的议价能力越强,在获得商业信用方面越容易获得优势,上游商业信用供给方为了与其维持长期客户销售关系,会采用商业信用方式提供价格折扣或质量担保。本研究使用客户集中度(cci,t-1)与企业所处行业的赫芬达尔指数(hhi_indi,t-1)衡量供应链议价能力,客户集中度越高表明客户的议价能力越强;企业所在行业的赫芬达尔指数越小表明竞争程度越高,企业的外部竞争环境越激烈,企业的议价能力较弱。列(1)中c_epuBi,t-1×c_betweeni,t-1×c_cci,t-1的系数显著为负表示客户集中度越低,该企业本身的议价能力越强时,商业网络中心位置对经济政策不确定性与商业信用融资正向调节作用越强;列(2)中c_epuBi,t-1×c_betweeni,t-1×c_hhi_indi,t-1的系数显著为正,表示越处于商业信用网络中心位置的企业,其所处行业的竞争程度越小,自身外部经营环境越宽松,议价能力越强,在面对经济政策不确定性时会获得更多商业信用融资,为商业信用网络的议价博弈机制提供了证据。

假说提出部分的风险管控机制阐明,商业信用网络中心位置的企业处于供应链系统性战略地位,为了科学管控供应链风险,供应链企业会优先防控商业信用网络中心位置企业的流动性与信用风险,为其提供更多的商业信用。如果该企业本身的信用风险较大,商业信用网络中心位置对经济政策不确定性与商业信用正向关系的调节作用更强。本研究使用KMV的违约距离来度量企业的信用风险,违约距离越大企业的信用风险越小,回归结果如表5的(3)列所示。c_epuBi,t-1×c_betweeni,t-1×c_ddkmvi,t-1的系数在1%的显著水平上为负,对于高信用风险的企业而言,商业信用网络中心位置对经济政策不确定性影响商业信用融资之间的正向调节作用更强,证实了假说中风险管控机制的正确性。

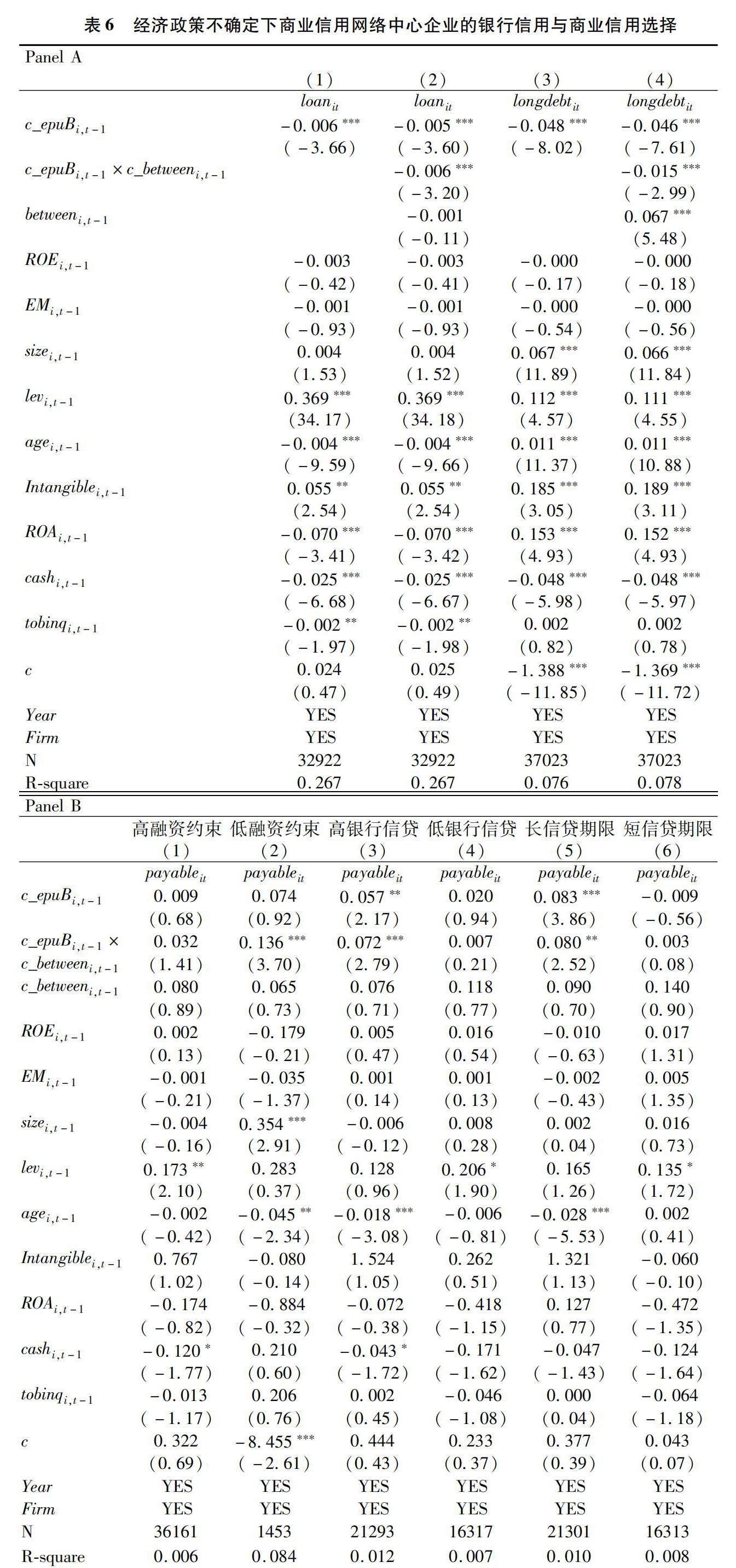

基础回归已经证实经济政策不确定性提升会增加企业商业信用融资,企业所处商业信用网络位置越优势越会加强这一正向关系。已有丰富的研究证实经济政策不确定性会恶化企业流动性风险与违约风险,加剧银行与企业之间的信息不对称,银行为了规避信用风险会提升风险溢价与采用信贷配给策略,导致企业获得的银行信用下降。商业信用网络中心位置的企业更容易受到供应链风险的影响,银行会进一步收紧这类企业信贷供给。从表6的Panel A中可以看出经济政策不确定性提升会降低企业银行信用可得性、缩短企业的信贷期限结构。企业所处商业信用网络中心位置会加强这种负面效应,进一步降低企业银行信用可得性并缩短信貸期限结构。总的来看,经济政策不确定性提升会使企业降低银行信用、增加商业信用,两者呈现替代性关系,而企业的优势商业信用网络位置会进一步强化这种替代性关系,从经济主体选择层面支持假说H3a的观点。

商业信用网络中心位置会促进企业增加商业信用并降低银行借款,是不是会使其“一边倒”地放弃银行信用?为了回答这一问题,本研究利用WW指数度量融资约束并区分不同银行信贷水平和不同信贷期限结构的企业再一次深入分析,回归结果如表6的panel B所示。融资约束较低样本中,商业信用网络中心位置为企业商业信用融资带来更多额外“红利”。以信贷水平均值和长期借款比率均值为界限划分子样本,银行信贷水平较高、长信贷期限结构的子样本中,中心商业信用网络位置企业在面对经济政策不确定性时可获得更多商业信用融资。可知尽管整体选择层面支持商业信用的“融资替代性假说”,但对于本身就可获得更多银行借款的企业而言,商业信用网络中心位置会加强经济政策不确定与商业信用的正向关系,实力较强的具有较好融资力量的企业,可以同时获得银行借款和商业信用,两者呈现互补性,从资源配置角度来看假说H3b的观点也存在。

(四)区分产权性质的分析

在我国特殊的制度背景下,国有企业和民营企业在融资决策表现的倾向有较大差异,国有企业在融资方面凭借政府背书与隐性担保容易获得银行信贷的青睐,但与此同时国有企业可能依靠其政治背景与强大议价能力向供应商企业“强制性”索取或拖欠商业信用融资,

这被称为商业信用的“经营性动机”理论。中小民营企业往往存在融资约束,尤其是在企业创立发展初期更难获得银行借款的支持,于是商业信用替代性融资在民营企业经营发挥关键支持作用,称为“替代性融资”理论。

为了深入分析不同产权形式的企业,商业信用网络位置如何影响经济政策不确定性与商业信用融资的正向关系,本研究区分国有企业和民营企业进行分组回归,结果如表7的列(1)和列(2)所示,相比民营企业,处于商业信用网络优势位置的国有企业在面临经济政策不确定性时,可以获得更多的商业信用融资,可能是经济政策不确定性加剧整个供应链的经营风险与财务风险,处于优势商业信用网络位置的国有企业在政府背书、风险规避、融资优势、议价能力方面表现优于民营企业,可获得更多商业信用,和假说H4一致,一定程度上可为“经营性动机”理论提供经验证据。

(五)区分数字经济发展水平

数字经济渗入我国生产生活各个领域,数字平台也加速兴起,不仅促进供应链上下游信息资源互联互通,还打破传统市场地域壁垒,夯实跨区域商业信用服务基础。可见数字经济的发展弥合数字鸿沟,为企业商业信用融资提供了诸多便利。为区分不同数字经济发展水平下,经济政策不确定性升高时商业网络中心位置对商业信用融资的调节作用,本研究按高低数字经济发展水平进行分组回归。结果如表8的列(1)和列(2)所示,相比处于低数字经济发展水平地区的企业,高数字经济发展水平地区的企业在面临经济政策不确定性时,商业信用网络中心的优势位置可以帮助其获得更多的商业信用融资。这是因为经济政策不确定性使得商业信用供给方受到一定程度的融资约束,出于防范动机,在提供商业信用时采取更加谨慎的态度,而处于优势商业信用网络位置的高数字经济发展水平地区企业往往有更高的信息透明度,也更容易获取商业信用供给方的信任,此外,基于数字平台的搭建,这类企业在市场中也面临更大范围的选择,因而尽管在经济政策不确定下也能获得更多商业信用,与假说H5一致。

(六)稳健性检验

1.内生性检验

经济政策不确定性主要由较为外生的经济政策的制

定和实施导致,企业的商业信用决策很难决定经济政策的制定,互为因果的内生性问题较小,但遗漏变量问题仍然存在。本研究借鉴陈胜蓝和刘晓玲的研究分别选择滞后一期Baker等测度的全球经济政策不确定性指数与滞后两期的中国经济政策不确定性[17],作为中国经济政策不确定性的工具变量,进行内生性检验,表9的回归结果均与基准模型保持一致,说明经济政策不确定性会提升商业信用融资。

2.稳健性检验

为了排除因为变量选择导致回归结果不稳健,本研究重新选择系列变量回归检验:将经济政策不确定性的指标替换为其他学者构建的中国经济政策不确定性指标[16-18],采用Davis测度的经济政策不确定性指数。本文的基础回归中样本期间为2000—2022年,为了控制相关会计政策及突发事件等因素的影响,本研究调整回归样本进行稳健性检验:仅考虑2007年开始实施新会计准则后的数据进行回归,剔除了2008年金融危机期间的数据进行回归,剔除了2020年新冠疫情流行时期的观测值。回归结果显示经济政策不确定性会显著提升企业商业信用融资,与基础回归的结果保持一致。(数据未列示,留存备索)

五、结论与建议

本研究以2000—2022年沪深A股上市公司数据为样本,利用最大熵方法构建行业商业信用网络,根据所属行业识别企业商业信用网络位置,研究经济政策不确定性对商业信用融资的影响并分析企业商业信用网络位置的调节效应。研究发现,经济政策不确定性水平提升会提高商业信用融资,商业信用网络中心位置企业在经济政策不确定性提升时会获得更多商业信用融资。商业信用网络位置通过议价博弈与风险管控机制发挥调节作用,对于处于优势议价能力和信用风险较大的企业而言,商业信用网络中心位置对经济政策不确定性与商业信用融资的正向调节作用更强。进一步研究发现,经济政策不确定性提升时,商业信用网络中心位置企业会选择更多商业信用融资并减少银行信用融资、缩短信贷期限结构,两者之间总体上呈替代关系,但实际上融资约束较小、银行信贷较多、信贷期限结构偏长期、国家所有的商业信用网络中心位置企业会获得更多的商业信用融资。

本文研究结论的政策建议体现在以下三方面:

第一,为了应对经济政策不确定給企业带来的信贷紧缩和流动性缺口问题,企业可以通过向供应商要求商业信用替代性融资来弥补,保障企业的现金与财务基本运行底线,在这一过程中可以积极融入商业信用网络并占据系统性中心位置,利用风险共担、稳定经营的“天然屏障”获得更多商业信用资源以抵御经济政策不确定性带来的系统性风险。

第二,监管当局应关注商业信用网络中心位置企业的信用与经营状况,避免发生系统性重大风险传染事件,因为供应链中处于商业信用中心位置的企业发生重大财务危机事件,给整个供应链造成的影响是难以估计的。当商业信用中心位置的企业发生信用违约事件或信用风险累积到一定阈值时,整个供应链将非常脆弱,当局应及时监测商业信用网络中心位置企业的信用风险,防范实体经济与金融风险交叉传染。

第三,政府应引导商业信用资源向具有融资缺口的企业流动,避免商业信用资源和金融资源同时向背景强势的企业过度倾斜,造成信用资源配置效率低下,较大融资缺口的企业难以获得商业信用替代性融资,应积极关注小微民营企业的融资问题,点对点地引导商业信用与银行信贷助力企业抵御宏观流动性风险与经营风险,同时关注调整中小民营企业的信贷期限结构,实现商业信用效率最大化配置。

参考文献:

[1]Brennan M J,Maksimovics V,Zechner J.Vendor financing[J].The Journal of Finance,1988,43(5):1127-1141.

[2]Petersen M A,Rajan R G.Trade credit:Theories and evidence[J].The Review of Financial Studies,1997,10(3):661-691.

[3]Fabbri D,Klapper L F.Bargaining power and trade credit[J].Journal of Corporate Finance,2016,41:66-80.

[4]Aktas N,De Bodt E,Lobez F E D E,et al.The information content of trade credit[J].Journal of Ban-king & Finance,2012,36(5):1402-1413.

[5]Ferrando A,Mulier K.Do firms use the trade credit channel to manage growth?[J].Journal of Banking & Finance,2013,37(8):3035-3046.

[6]Baker S R,Bloom N,Davis S J.Measuring economic policy uncertainty[J].The Quarterly Journal of E-conomics,2016,131(4):1593-1636.

[7]Gulen H,Ion M.Policy uncertainty and corporate investment[J].The Review of Financial Studies,2016,29(3):523-564.

[8]Pindyck R S.Irreversibility,uncertainty,and investment[J].National Bureau of Economic Research,1990.

[9]胡海峰,竇斌,王爱萍.经济政策不确定性与上市公司违规:动因、机制与应对策略[J].现代财经(天津财经大学学报),2023,43(2):36-53.

[10]王朝阳,张雪兰,包慧娜.经济政策不确定性与企业资本结构动态调整及稳杠杆[J].中国工业经济,2018(12):134-151.

[11]袁玲,纪成妤.经济政策不确定性、投资者情绪与商业信用供给[J].哈尔滨商业大学学报(社会科学版),2022(5):35-52.

[12]Liu P,Dong D.Impact of economic policy uncertainty on trade credit provision:The Role of Social Trust[J].Sustainability,2020,12(4):1601.

[13]江伟,底璐璐,刘诚达.商业信用与合作型客户关系的构建——基于提供给大客户应收账款的经验证据[J].金融研究,2021,(3):151-169.

[14]张泽宇,张文龙.生产网络视角下的商业信用与银行信用[J].现代经济探讨,2022(7):80-89+111.

[15]Jacobson T,von Schedvin E.Trade credit and the propagation of corporate failure:An empirical analy-sis[J].Electronic Journal,2012.

[16]陈彬,卢荻,田龙鹏.商业信用、资源再配置与信用扭曲——基于中国非上市企业数据的研究[J].南开经济研究,2016(5):3-18.

[17]陈胜蓝,刘晓玲.经济政策不确定性与公司商业信用供给[J].金融研究,2018(5):172-190.

[18]Ahern K R,Harford J.The importance of industry links in merger waves[J].The Journal of Finance,2014,69(2):527-576.

[19]Hazama M,Uesugi I.Measuring the systemic risk in interfirm transaction networks[J].Journal of Econo-mic Behavior & Organization,2017,137:259-281.

[20]张园园,王竹泉,邵艳.经济政策不确定性如何影响企业的商业信用融资?——基于供需双方的探讨[J].财贸研究,2021(5):82-97.

[责任编辑:杨志辉]

The Uncertainty of Economic Policy and Trade Credit Financing:

An Analysis Based on the Location of Trade Credit Network

DUAN Chaoying, ZHANG Wenlong, LIU Zhuojun

(School of Finance, Shanxi University of Finance and Economics, Taiyuan 030006, China)

Abstract: Based on the data of A-share listed companies in Shanghai and Shenzhen stock markets from 2000 to 2022, this paper studies the influence of economic policy uncertainty on trade credit financing and the moderating effect of trade credit network location. It is found that in the face of economic policy uncertainty, enterprises will choose to upgrade their trade credit financing, and the central position of their trade credit network can help enterprises obtain more trade credit financing. Further research shows that in the face of economic policy uncertainty, the position of the enterprises trade credit network is to enhance the enterprises bargaining power and system risk position, thus enhancing trade credit financing. Facing the increase of economic policy uncertainty, the central position of trade credit network will ease the dependence of enterprises on bank credit, but when enterprises can gain the bank credit, the central position of trade credit network will further enhance their trade credit. This study suggests that enterprises should fully integrate into the trade credit network when the economic policy uncertainty is higher, and make up for the lack of bank credit of enterprises with trade credit resources. At the same time, the regulatory authorities need to reasonably guide and optimize the allocation of financial resources to avoid excessive tilt of trade credit and bank credit resources.

Key Words: economic policy uncertainty; trade credit; trade credit network; bank credit; enterprise financing

猜你喜欢

当代经济科学(2017年4期)2017-09-25

商业研究(2017年6期)2017-06-27

商业研究(2017年6期)2017-06-27

经营者(2016年19期)2016-12-23

现代经济信息(2016年27期)2016-12-16

对外经贸(2016年9期)2016-12-13

现代营销·学苑版(2016年10期)2016-12-12

商场现代化(2016年26期)2016-11-21

商(2016年27期)2016-10-17

财税月刊(2016年5期)2016-08-03