境外上市企业回归A股市场首发融资定价研究

2012-08-23 07:39董秀良

中国软科学 2012年7期

董秀良,张 婷,杨 巍

(吉林大学管理学院,吉林长春130022)

一、引言

交叉上市(Cross listings)是指同一家公司分别在两个或多个证券交易所挂牌交易的行为。近二十年来,随着经济全球化和金融自由化的发展,交叉上市已经成为国际资本市场IPO的一大亮点,据安永2010年发布的报告显示,2009年全球四个主要交易所(香港、纽约、伦敦和纳斯达克)交叉上市占IPO总数的比例已达59%,因此,与交叉上市相关的研究正成为金融学的一个新领域[1]。我国企业的跨境交叉上市最早始于1993年的青岛啤酒股份有限公司,1993年7月15日青岛啤酒在香港联交所主板市场上市后仅隔了一个多月,即1993年8月27日就又在上海证券交易所挂牌上市成为首家跨境交叉上市公司,此后,在内地和香港两地市场交叉上市现象尽管时断时续,但从来没有停止[2]。尤其是2005年中期股权分置改革成功启动后,中国股市再次恢复了融资功能以来的两年多时间里,H股回归内地股市发行A股再次形成了一个高峰,中国国航、建设银行、交通银行、中国石油、中国神华、中国平安、中国远洋、中煤能源等一大批超级大盘股顺利回归A股市场,仅2006-2007年16家H股公司回归A股首发融资额就占据了A股市场IPO总额的44%,成为此期间国内股市IPO市场中最大亮点。经过这次回归高峰后,截至2010年末,已有51家在香港上市的H股公司在内地也发行了A股股票(包括以吸收合并方式在回归内地的H股公司,但不包括已退市的吉林化工、燕山石化等公司),此外,如果加上少数几家先发行A股后发行H股以及在内地和香港两地同步上市的公司在内,具有“A+H”交叉上市企业已经达到了66家。

在2008年H股回归高潮逐渐退去后的两年多时间里,关于红筹股回归和国际板的声音又开始不绝于耳,央行在2009年3月发布的《2008年国际金融市场报告》中明确指出,“在股票市场,进一步研究红筹企业回归A股市场以及推进国际板建设的相关问题,增强中国证券市场的影响力和辐射力,提升中国资本市场的国际竞争力”,而证监会高层领导在2009年两会期间也表示:“中国大陆与香港的证券监管机构已达成共识,待时机成熟时将允许红筹股公司回归A股市场”①“范福春:时机成熟时将允许红筹股回归A股市场”,凤凰网财经,2009年3月9日。,这似乎表明在H股公司集中回归A股市场基本告一段落后,香港红筹股公司于内地市场发行A股的问题正被内地监管机构提上议事日程。正如H股回归时被管理层、业界寄于很高的期望一样,包括:有利于改善内地市场的结构,提高交易所的国际竞争力,避免内地市场边缘化、空心化,让投资者分享优质企业高成长机会,增加投资者的投资选择等,这些光环正罩在红筹股回归身上。但从中国石油、中国平安等一批H股在回归过程中所暴露出的问题,尤其是回归企业相对于H股过高的发行溢价,或许,有很多理由可以令我们毫不避讳地说,境外上市企业的回归还远没有达到当初的预期目标,尤其是业界提出的所谓让内地投资者分享公司成长的机会、促进投资者价值投资理念等目的。然而,从现有的文献中我们发现针对H股回归交叉上市定价过程及其所暴露出的问题并没有得到学术界应有的重视,而这些问题如果不加以及时的研究和解决,则势必在红筹股回归过程中再次重演,因此,有必要对海内外交叉上市的热潮持以冷静的眼光来审视,以发现和解决其不足,促进其更好地为内地股票市场发展服务,这正是本文的出发点。

我国企业的交叉上市与国际市场的交叉上市相比较,有两点显著的不同:首先,在交叉上市的路径选择上,国外公司的跨境交叉上市基本上采取的是先在母国股票市场上市,然后再谋求到国外更加成熟的市场上市融资,但我国企业的交叉上市正好与此相反,不是先国内再国外,而是主要采取先在相对成熟的香港股市上市,然后再返回新兴市场特征明显的国内股市进行交叉上市;其次,在国际市场上,交叉上市股票在国外市场的交易价格一般高于其在国内市场的交易价格,即交叉上市股票普遍存在海外溢价现象,例如Hietala(1989)[3]对芬兰股票市场、Bailey和 Jagtiani(1994)[4]对泰国股票市场、Stulz和 Wasserfallen(1995)[5]对瑞士股票市场以及 Bailey,Chung 和 Kang(1999)[6]对 11 个国家股票市场分割的研究等均证实了该类现象的普遍性。同样,股票在国外市场的发行价格也高于其在国内上市的价格。但我国跨境交叉上市的“A+H”双胞胎股票却是一个例外,A股的市场价格不仅远远高于海外H股的市场价格,而且A股的发行价格也远远高于H股的发行价格,表现为海外折价国内溢价的特殊现象[7]。关于我国内资股(即A股)和外资股(即B股、H股)的二级市场反向价差问题已经引起了许多国内外研究者的关注,例如刘昕(2004)[8]、李大伟等(2004)[9]、韩德宗(2006)[10]、巴曙松(2007)[11]等均从不同方面分析了A股和H股市场交易价差的问题。但是交叉上市首发融资定价(IPO)价差问题的研究却相对较少,田素华(2002)[12]、汪炜等(2003)[13]的论文是为数不多的几篇针对回归A股发行价研究。由于交叉上市企业不存在针对不同挂牌市场分割的资产,一旦发行定价不合理则势必导致投资者权益被输送和财富转移的问题,但与此相关的研究还极为鲜见。

与以往文献不同,本文的主要贡献在于系统地对我国境外上市企业国内融资定价现状进行了研究,对回归企业融资定价依据进行了实证分析,并在此基础上分析了当前回归定价的实质以及对内地投资者、资本市场等带来的影响。由于中国企业的交叉上市主要限于A股市场和H股市场之间,因此,本文的研究对象就是“A+H”股公司。论文以下部分的安排是:第二部分首先对我国企业的交叉上市历程进行了简要的回顾,并对我国“A+H”交叉上市股票的境内外IPO定价现状进行了系统分析;第三部分利用实证分析手段对H股回归A股的定价依据进行考察,并在此基础上对实证研究结果进行了讨论;第四部分是针对目前的这种回归定价对内地股市及其投资者的影响进行了分析;最后是论文的结论和政策建议。

二、制度背景、交叉上市与融资定价

(一)制度背景与交叉上市历程

1.境外上市H股回归内地A股交叉上市:自青岛啤酒1993年7月15日和1993年8月27日分别在香港联交所和内地沪市成功上市,并由此开启了中国企业交叉上市的大门以来,为了充分利用两种资源、两个市场之间的互补关系,其后在香港上市的H股企业从境外发行股票之初就开始谋求国内证券市场上市[13],H股回归内地A股市场交叉上市大致经历了这样3个高峰。

第一个高峰期是1993-1997年,共有16家H股公司回归内地进行IPO融资,这一时期很多企业在发行H股的同时,事实上已经启动了A股上市计划,比如青岛啤酒、上海石化、广船国际、马钢股份等一批企业上市后不到几个月就在国内A股发行上市。但1998年3月17日,中国证监会颁布了证监[1998]8号文件,即《关于股票发行工作的若干问题的补充通知》,原则上规定了发行B股或H股的企业不再发行A股,发行A股的企业不再发行B股或H股。这个所谓“一企一股”的政策限制了H股企业境内融资的空间,使得1998至2000年间H股回归内地发行A股进入了一个冰封期,仅有个别几家特殊公司回归A股市场(参见表1);第二个高峰期是2001年至2003年,此间共有9家H股公司在境内发行上市融资。这一高峰产生的背景是2000年5月22日证监会颁布的《上市公司公开向社会募集股份暂行办法》,该暂行办法指出“申请公募增发的上市公司原则上”包括“既发行境内上市内资股,又发行境内或境外上市外资股的公司”,这一办法实施事实上表明中国证券监管部门已经放开了“一企一股”政策限制,重启了H股上市公司回归A股市场融资的大门,但是,由于受到2001年下半年国有股减持政策利空的影响,内地 A股市场持续大幅度下挫,2003年至2004年市场基本上进入了一个萧条期,而且,2005年开始启动股权分置改革,这一改革前的不确定性又使内地市场再次深幅下跌,同时也是为了给股权分置创造相对良好的市场环境,因此,在此段时间中国证监会停止了新股发行;第三个高峰期是2006年至2008年。其背景是2006年5月8日中国证监会颁布的《上市公司证券发行管理办法》的施行,使得内地A股市场发行融资的大门重新打开,并且随着股权分置改革的顺利进行,内地A股市场也迎来了一波前所未有的上涨行情,为企业IPO创造了良好了市场环境,同时,证监会官员在许多场合发表的言论明确地表明了管理层鼓励绩优H股企业在国内发行A股的观点①“证监会:鼓励H股公司回归A股市场”,新华网,2006年12月26日;“尚福林:鼓励H股公司和境外公司到A股市场发行上市”,新华网,2007年12月1日。,由此,H股回归A股上市也迎来了第三个高峰期,在2006至2008年间共有19家H股公司发行A股。和以往相比,本次回归高峰不仅回归A股的公司数量较多,占据了国内同期A股市场IPO市场的的绝大比例,而且均以大型、超大型国有控股企业为主,如中国石油、中国人寿、交通银行、建设银行、大唐发电、中国神化、广深铁路等,首发实际融资额少则几十亿,高则几百亿,如中国神华在A股首发融资就相当于六个2001年回归A股的中国石化(中国石化首发实际融资为115.76亿,中国神华则为665.82亿),2008年之后H股回归A股交叉上市的高潮才逐渐退去,2009年仅有四川成渝一家。

表1 历年H股回归A股市场情况

2.先A股后H股及两地同步交叉上市:在中国企业的跨境交叉上市中,除了境外上市的H股回归A股市场形成的交叉上市企业之外,还有另外两种交叉上市情形,一种是先在国内发行A股,然后再到境外发行H股进行的交叉上市,另一种是在A股和H股市场同步发行交叉上市。先A股后H股的这种交叉上市最初始于中兴通讯,该公司1997年在A股上市之后于2004年在香港股市发行了H股,此后包括厦门港务、金凤科技、中联重科、民生银行、招商银行、中国太保以及中信证券等7家公司采取了先A后H的交叉上市形式。而采用两地市场同步交叉上市的情形则始于股权分置改革的高峰期以及H股回归A股的高峰期,第一家采取两地同步交叉上市的企业是中国银行,2006年5月公司在H股市场进行招股,6月即在A股市场进行招股,此后有包括工商银行、中信银行、中国中铁、中国南车、中国铁建、中国中冶、农业银行等8家公司。

表2 A股和H股同时发行及先A股后H股情况

从时间的分布上看,不论是先A后H型交叉上市还是两地同步交叉上市,都只是在个别年份零星出现,并且与H股回归企业相比,其上市公司家数和融资额都相去甚远,但该种交叉上市方式在近年来呈现出不断增多的趋势却日益明显,这似乎表明了未来跨境交叉上市的一个方向。

(二)境外上市企业回归A股首发融资定价

为了说明境外上市的H股公司在国内A股市场的首发定价以及发行溢价情况,我们从3个方面来进行比较:一是对H股当初在香港市场的首发价格与回归A股的首发价格进行比较;二是比较H股回归A股首发价格与H股回归前一个月的市场价格;三是为了与回归A股首发定价做一对比,我们进一步统计了先H股后A股交叉上市与两地同步交叉上市的A股定价情况。

1.H股回归A股发行价格与H股在港初始发行价格:我们首先对1993年至2010年间51家先H股后A股公司在港初始发行价格、回归A股市场的首发价格以及溢价程度进行了统计(表3)。从总体上看,这51家公司回归A股市场的首发价格较在港H股首发价格溢价程度达到了159.75%,换句话说A股的发行价格相当于H股的2.6陪。而且从我们统计的这三个时间段上看,1993-1997年间溢价程度为129.26%,1998-2005年间的溢价程度为81.01%,2006-2010年间的溢价程度为244.13%。由此可见,2006年以来H股回归A股市场的溢价程度较前两期上升幅度巨大,回归A股市场时的首发价格达到了当初H股在港发行价格的3.44倍,溢价幅度达到244.13%。在这些公司中,中国石油更是创纪录的达到了当初H股发行价格的12.38倍,溢价程度为1138.43%,其2000年3月在港首发价格为1.27港元,按当时的汇率折算成人民币也不过1.35元,但2007年10月末在内地A股市场的招股价却达到了16.7元,A股IPO价格达到了H股IPO价格的12.38倍之多。此外,对2007全年回归A股的上市公司(包括中国平安、中国人寿、建设银行、交通银行、中海油服、中国石油等)进行的统计表明,其A股发行价相对于H股当初的发行价平均溢价水平已经达到了4.63倍,溢价程度达363%,远远高于全部回归A股企业融资定价2.6倍和溢价程度159.75%的平均水平。从发行价差上看,2007年A股平均发行价比H股高出近12元之多,其中排在前五位的依次是中国神华、中国平安、中国石油、中国人寿和中煤能源,分别为29.02元、23.03元、15.35元、15.07元和12.55元。而且上述统计还仅仅为简单平均计算,考虑到2007年主要以超级大盘股回归的现实,如果以加权平均计算的话肯定会更高。事实上,在H股回归A股市场的上市公司中,中国石油还远非溢价最大的公司,因为紫金矿业在2008年在A股市场发行的股票面值仅为0.1元,而不是1元,但其发行价格却达到了7.13元人民币,如果将其换算为1元面值,那么其回归A股的发行价格是其H股发行价格的20.37倍,溢价程度达到1937.13%,其溢价程度难以想象。

2.A股发行价格与H股二级市场价格比较:为了进一步对上述部分“A+H”交叉上市公司在A股发行价格进行考察,我们还对A股的发行价格与H股的市场价格进行了比较(不包括以吸收合并方式回归A股市场的H股公司),H股的市场价格以其在A股市场招股日的前一个月香港H股市场平均价格表示,统计结果见表4。

表4 A股市场的发行价格与H股市场价格比较

结合表3和表4的统计结果,我们可以清晰地看到,在所统计的公司中,大部分企业在回归A股时的首发定价高于其双胞胎H股在回归前一个月香港交易市场均价,仅有少数低于H股市场价格,但这些低于H股市场价格的股票,其A股的发行价格也与H股的市场价格相差无几。事实上,这还仅仅是统计数据的表面,在其背后还有另外一个现象,这就是H股在宣布回归A股之前该公司股票在香港股市上都有一个非常大的涨幅(参见董秀良、曹凤岐,2009),甚至达到了疯涨的地步,如中煤神华在回归A股前一个月涨幅达48.87%,而同期恒生综合(HSCI)涨幅仅为18.72,而中国人寿在A股招股前三个月的涨幅达到79.18%,同期HSCI涨幅仅为19.00%,在如此之大涨幅的情况下,A股的回归发行价还会高过H股市场价,其A股发行价格相对于H股的溢价程度之高可见一斑。

由于A股市场的总体市盈率一直比香港股市高,并且考虑到市场分割以及企业成长等因素,对于一些在香港上市有一定时间间隔的公司,其回归A股发行时有适当的溢价是可以理解的,但从2007年回归A股上市的这些超级大盘股统计情况看,很多公司在两地上市时间间隔非常短,但溢价幅度却非常大,如中煤能源上市时间间隔仅为1年,但其A股发行价是H股的4.13倍、中国神华为4.63倍的高溢价明显有失公允。而且,从总体上看回归的H股公司在国内A股市场的发行价格与两地上市时间间隔没有什么联系,而高溢价发行也显然不是源于短时间内公司实现“跨越式”增长的结果。

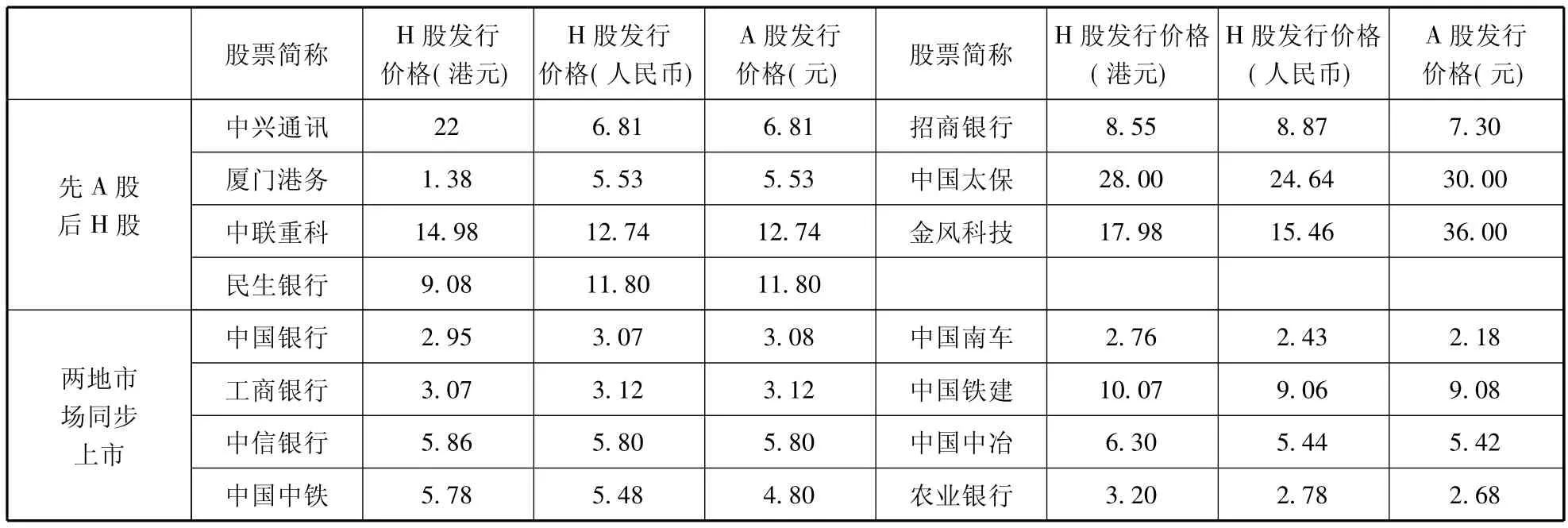

3.先A股后H股以及两地同步上市定价情况:为了与H股回归A股市场的融资定价做一个对比,我们对先A股后H股以及在内地和香港两地市场同步交叉上市企业的A股发行定价和H股发行定价情况进行了统计,结果见表5。

表5 先A股后H股以及两地市场同步上市发行定价情况

从表5的统计结果看,除个别公司外,不论是先在A股发行然后再到香港市场发行H股交叉上市还是在内地和香港两市同步交叉上市,A股的定价和H股定价基本相当,尤其是两地同步上市,内地发行价格和香港发行价格基本相等,这一点与前面的先H股后A股交叉上市企业A股的首发融资定价形成了鲜明的对比,同样是在两地市场上市,只是先后次序不同,其定价却相去甚远。

三、境外上市企业回归A股发行定价的实证分析

从理论上讲,不论是先H股后A股还是先A股后H股,首发定价均应该是一个公司价值再发现过程,但为什么先发行A股后发行H股以及两地同步交叉上市时首发定价基本相同,而先发行H股企业回归A股市场却可以高溢价发行呢?其如此之高的国内发行价格的定价依据又是什么?下面我们通过实证分析予以考察。

(一)研究设计

将全部先发行H股然后再返回A股市场的51家公司中剔除换股并购的2家公司、5家金融类企业以及部分数据不全的公司,最后得到的37家公司作为研究样本,样本数据来自Wind资讯数据库、香港联交所、雅虎财经、新浪财经以及上市公司资讯网。

1.研究变量。(1)被解释变量:本文以在香港主板上市的H股公司回归内地市场发行A股的IPO价格作为被解释变量,其符号表示为IPOPA;(2)解释变量:①首发A股数量(QA):对于国内股票IPO定价时,一个重要的影响因素就是发行的流通盘,因此我们首先把首发A股数量的取对数作为一个解释变量;②H股的发行价格(IPOPH)及市场价格PH。在首发A股定价时发行人和承销商可能会考虑当初在香港发行的价格,如果发行价格低于H股的发行价格,H股股东尤其是战略投资者的财富会受损,他们将反对发行A股,因此H股发行价可能是影响A股发行价的一个重要因素。另外,H股的市场价格也作为一个影响因素引入模型,以考察其对A股发行价格的影响,不过需要说明的是,A股的发行价格与此不应该有显著的关系,因为A股的定价毕竟只是IPO申购价格而非市场交易价格,二者之间存在差异是很正常的事情,但是,承销商在确定A股是可能会或多或少考虑H股的市场交易价格,因此,我们把H股回归A股时首次公开招股前一个月H股的平均市场价格引入模型;③国内A股市场的平均市盈率(PEA):市场市盈率可以反映出市场行情的基本情况,而且在行情的好坏对发行公司的发行价格有很大的关系;④控制变量(Contr):从理论上讲,股票发行定价是公司价值发现过程,因此,发行价格应该与代表公司内在价值的变量密切相关,而其它外部因素则应相对次之,我们取盈利能力、成长性、财务结构代表公司内在价值变量作为控制变量,具体为:发行前一年末每股收益(EPS),反映公司上市时的盈利能力;发行A股前一年末资产负债率(Leverage),反映公司财务结构和偿债能力;发行前一年末主营业务增长率(G),反映公司成长性。

2.实证模型与分析过程。我们采用基本回归模型如下:

为了避免在多元线性回归模型中有可能出现的多重共线性问题,首先对变量之间的相关性进行考察(限于篇幅,相关系数表略),从变量间的相关系数可以初步发现:作为被解释变量的交叉上市A股发行价格与其发行前一个月H股市场平均交易价格关系最为密切,其次是每股收益,而解释变量之间的相关系数总体比较小,但是每股收益与H股的发行价以及H股发行价与H股的市场交易价格之间相关系数相对较大,分别达到0.77和0.63,尽管从直观经验上看,这种相关程度不一定能引起严重的多重共线性问题,但是我们在回归分析时,解释变量中除控制变量之外,其它解释变量将逐个将其纳入模型,以避免该类问题的发生。

(二)实证分析结果

表6给出的先H股后A股公司(用H+A表示)国内IPO价格的影响因素的不同模型的估计结果。

模型1中的解释变量除控制变量外,首先引入了H股在香港市场首发价格作为解释变量,结果显示H股发行价格和回归A股发行前一年的每股收益对A股IPO价格具有显著的解释作用。然后,我们再单独将A股招股前一个月该公司在香港市场的平均价格和控制变量作为解释变量,模型2显示该公司前一个月均价和每股收益对A股发行价格具有显著的解释作用,而且,从拟合优度效果的Adj-R2统计量看,模型2较模型1具有更好的拟合效果。当我们将H股发行价和H股市场价以及控制变量一同引入模型后(即模型3),估计结果显示此时H股发行价格的参数估计量变得不再显著了,考虑到前面解释变量之间的相关系数,即IPOPH和PH之间相关系数为0.77,因此,我们估计IPOPH变得不显著的主要原因有可能是变量之间多重共线性所致,由于IPOPH与每股收益之间的相关系数相对较高,因此考虑将IPOPH去掉后模型拟合效果更好,而比较模型2和模型3的Adj-R2统计量的结果也确实如此。进一步比较模型 4、5、6、7、8 可以发现,模型 6 的总体拟合效果明显好于其它几个模型,尤其是,在模型6的基础上加上IPOPH后变成模型8时,从调整后的R2统计量看,模型8多加了一个变量不仅没有变大,反而有稍微的减少,因此,将IPOPH视为冗余变量是合理的。通过对这8个模型的综合比较可以发现,模型6的拟合效果最好。

表6 H+A公司国内A股市场IPO定价的实证分析结果

模型6的估计结果表明,在1%显著水平下,境外上市的H股在回归A股首发前一个月H股平均股价(PH)、发行A股的数量(QA)、发行时A股市场的市盈率以及每股收益(EPS)均显著异于零,尤其是PH参数显著性的t统计量值非常高,这说明,香港H股公司回归A股的发行价格显著地受到这四个因素的影响。此外,代表公司成长性的主营业务增长率以及代表财务结构的资产负债率对A股的发行价格影响不显著。

(三)进一步的讨论

A股的发行价格显著地受每股收益影响,这一点不难理解,因为在国内A股的一级市场上,不论是采用行政化固定市盈率定价阶段(1991年12月-1999年7月)还是采用市场化的询价制度定价阶段(1999年8月-2001年8月)以及对发行市盈率重新管制阶段(2001年11月-2004年12月)和重新开始的市场化定价制度阶段(2005年1月-至今),发行价格一直以来都与公司发行前一年的每股收益密切相关,每股收益是发行定价的一个重要依据。而A股的发行数量QA对发行价格具有反向影响也符合中国证券市场的实情,长期以来,大盘股发行上市通常会给市场带来较大的压力,即便在同一时间发行且所属行业相同、质地接近的公司,大盘股的价格往往比中小盘股价格低很多,因此,发行A股的数量对发行价格具有反方向的作用。另外,在股市行情高涨的时期,发行价格也会较高,这一点也与公司发行股票的择时假说相符,因此,H+A公司的国内A股发行价格与发行时市场市盈率正相关。

不过,在上述回归结果中一个非常特殊的现象,即境外上市公司回归A股的发行价格显著地受发行前一个月境外市场平均价格的影响,表现为A股IPO定价跟随其H股市场价格的现象。模型中加入H股市场价格这个变量后,拟合优度达到0.9以上,这在采用截面数据的模型中是非常少见的。而且,在回归模型中,我们看到相对于其它几个影响因素而言,H股的价格对A股的发行价格影响最为显著,而且参数估计值高达0.72,即发行前一个月H股均价每涨1港元,A股的发行价格就要提高0.72元,由此我们可以断定,目前H股在回归A股市场的定价在相当程度上采取的是跟随H股市场价格的定价法。

事实上,从众多H股回归企业发行A股公告中也能佐证上述实证研究结论,比如,四川成渝在A股招股公告中明确指出,发行定价是“发行人和保荐人(主承销商)根据网下累计投标询价情况,并参考发行人基本面、H股股价、可比公司估值水平及市场情况,确定本次发行价格为3.6元/股”。这其中明确表明了H股股价是公司发行A股的一个定价依据。

四、跟随H股市场价定价方式的实质及其影响

(一)跟随H股定价表层原因

为什么H股在回归时采取的是跟随H股二级市场价格进行定价呢?从一般意义上说,H股公司要想顺利地回归A股市场,得到H股股东的支持是必不可少的,而能否得到支持的关键则在于发行价格的确定以及由此引发的利益如何平衡。对于先发H股后发A股的企业,如果H股公司在国内A股市场定价低于H股的发行价则势必会招致其原始境外股东的强烈反对,即便是A股的发行价格高于H股发行价格,却低于二级市场的交易价格,同样也会招致H股股东和香港投资者的抵制,并且类似的定价由于难以使得发行人融资最大化和资本成本最小化,发行人也不会同意,这样企业回归A股市场就很难成功。相反,如果A股的发行价高于H股的市场价时,那么企业就会因为A股的发行会使得公司的净资产迅速增加,这无疑增厚了H股股东的权益,同时也使其所持股票价值提高,企业回归内地A股市场则会得到H股投资者积极支持,同时这种定价也会最受发行人和承销商的青睐,对发行人而言可以达到融资最大化,对承销商而言则会使承销收益最大化。此外,还有一个普遍认同的观点能够支持回归企业采取跟随H股定价,即香港市场相对于国内市场的有效性更高,基于众多投资者交易结果的市场价格能够更加反应公司的价值,所以采用跟随H股定价方法很容易被各方接受,甚至被认为是“公平的”。比如,四川成渝在2009年回归A股时确定的发行价格为3.6元/股,这一价格较A股市场招股日前一个月香港H股平均市场价(2.79元)高出很多,但由于公司采取了以H股市场价作为A股发行定价的基础,并且这个发行价格又是在询价制度下确定的,因此其价格被诸多券商和分析人士认为是市场化定价的“合理”结果①参见“四川成渝:本次发行定价超过H股股价是合理结果”,2009年07月14日,中金在线。。

(二)发行定价之谜

“跟随H股定价”方式真的合理吗?这可以从公司和市场两个层面进行考量。从公司层面上讲,对于境外上市的H股公司不论是在原上市地的香港市场发行股票还是回归内地A股市场发行股票,均属于再融资,而其在A股市场发行股票,对公司而言应属于增发新股,增发新股的定价一般会以市场价作为定价的基础,并在此基础上进行抑价发行,而不是高价发行;另外从市场层面上讲,增发股票一般是公司在已经上市的市场(原上市地市场)进行发行,而并非到一个新的市场进行IPO,但H股回归则恰恰是这些公司到一个新市场即A股市场进行IPO。既然是到一个新市场首次公开发行,那么其定价就应该按照新市场的估值体系、行业特点以及公司价值作为主要参考依据,与其它市场包括H股市场价格不应该有直接关系。从这一点上讲,在香港上市的H股公司在回归A股市场IPO定价时采取跟随H股市场价格其实并没有太多根据。但事实是,回归企业的A股发行价格与代表公司价值变量的三个主要变量之间的关系反而不如H股的市场价格关系密切,中国境外上市公司回归内地市场的首发定价实在令人费解。对此我们认为一种可能的解释就是:发行人、承销商为了自身收益最大化,而有意混淆企业在原上市地市场增发和到新市场IPO的界限。不过这里还有一个有趣的问题,目前已回归A股的H股公司,其内地A股的发行价虽然采取了跟随H股二级市场价格的方式,这无疑就是采取的增发方式定价,但对于企业增发股票,其发行价格一般而言均低于市场价格,而不是高于市场价格,但大部分企业在回归A股时的首发定价高于其双胞胎H股在回归前一个月香港交易市场均价,这种现象显然不是理论能解释通的,这似乎是中国股市的另一个“之谜”(Puzzles in the Chinese Stock Market)②Bailey,Chung and Kang(1999)、Femald and Rogers(2000)在研究中国内资股(A股)和外资股(B股)价差时认为中国股市的现象存在许多困惑以及难以解释的地方,因此他们将中国股市的这种现象称之为“中国股市之谜”(Puzzles in the Chinese Stock Market)。。

(三)影响

在我们看来,境外上市的H股回归内地A股市场时采用跟随其H股市场价格定价法,不仅难以达到证券界以及监管部门提出的所谓让内地投资者分享公司成长的机会、促进投资者价值投资理念等目的,而且还可能带来一些负面影响:

回归企业A股的发行价被H股二级市场绑架。长期以来,受内地股市高发行市盈率的影响,一旦在港上市的H股企业宣布回归A股市场的消息,市场都将其解读巍股价上涨的利多因素,并由此吸引大量投资者和游资参与炒做,使得公司股价在回归前都经历了一轮甚至是多轮的大幅上涨。因为H股投资者对于回归企业一般都有很明确的预期,这就是H股市场价格越高则其A股的发行价格越高,而回归定价越高,其投资股票所对应的权益资产增加就越高,股票的内在价值就越大,所以买入该类股票有可能获得高于市场的超额收益,其推动股价上涨的动机就会越发强烈。事实上,我们已经看到大多数回归企业的H股在国内招股前都有一个巨大的涨幅。这种巨大涨幅的背后虽然有群体性预期买入导致了股价被推高原因,同时也包括大量游资参与炒做的结果,深圳也不排除该类股票在回归前被操纵的可能。

比如,在中国石油回归A股上市的问题上,有媒体披露指出,瑞银集团(UBS AG)控股的资产管理公司、金融服务公司等10多家机构,早在中国石油A股招股说明书正式公布前就已联合潜伏在中国石油股份(0857,HK)中,在A股上市发行前后依次采用收集、拉升、减持、沽空等手法,通过影响中国石油H股正股及相关权证价格大获其利①参见“瑞银联手机构作局敛财,发审委员称中石油应反思”,《21世纪经济报道》,2007年12月25日。。如果该问题属实,那么它事实上已经远远超出了预期引导的群体性推高股价行为,而是一种纯粹意义的操纵股价行为。从中国石油在回归A股前后H股股价的累计收益率也确实存在与上述相吻合的证据,即在回归前股价大幅上升,到A股招股日时H股股价达到最高点,之后是逐波下降。总之,海外上市的H股回归A股的定价只要与H股之前的价格密切相关,A股发行定价被H股市场价格绑架的现象就会必然出现,而类似中石油的现象就不可避免。

A股投资者权益被稀释,利益被输送。对于“A+H”交叉上市股票的投资者而言,不论其以多高的发行价格购得公司股票,其投资资金将全部进入公司的净资产部分,而这部分净资产由于不存在针对某个市场投资者单独对应的分割资产,而是构成一个为所有投资者(包括A股和H股)所共享的权益。H股回归国内首发定价相对于H股初始发行价溢价程度越高,那么内地投资者购买同样权益的证券所要支付的价格也越高,由此他们投资形成的净资产被H股股东所稀释的程度也越大,A股股东向H股股东输送利益的问题也越严重,因此,这种定价方式不仅难以实现让内地投资者分享公司成长机会的目的,而且会造成内地投资者权益被稀释的问题,导致国民财富的流失,同时这种定价法无疑有悖于股票市场的“三公”原则,对内地投资者是一种歧视性定价。

降低股票投资价值、助长A股市场泡沫。股票是否具有投资价值绝非仅仅看公司的质量和发展潜力,更为关键的是看你以什么价格买入。买入的价格高,其投资价值势必降低。根据我们对2000年以来H股公司回归A股首发市盈率的统计情况表明,H股公司回归A股市场的简单平均首发市盈率达到33.97倍(加权平均市盈率为33.13倍),远高于同期国内A股21.53倍的发行市盈率。而同期纽约证券交易所的二级市场交易市盈率才为23倍(2000~2007年),香港主板交易市场同期市盈率为15.81倍②美国纽约证券交易所市盈率和香港主板市盈率资料来自台湾证券交易所。,可见,回归企业国内A股首发市盈率已经高于香港股市以及其它国外成熟股市二级市场的市盈率。更有甚者,如中国平安其发行市盈率达到了76.18倍、中国人寿为97.8倍、中国远洋更是创纪录地达到了98.67倍,以如此高的市盈率发行,公司股票的投资价值可想而知。而且,在国内股市长期以来一二级市场间又存在较大幅度溢价的市场环境下,这些公司的股票在二级市场上市后又要有一个溢价,二级市场的市盈率还会进一步被推高,如中国石油回归A股的发行价格为16.7元,首日上市最高价格则达到了48.62元,但由于缺乏投资价值,股票在A股上市不到一年价格便下跌到了10元之下。试想,这些所谓的大盘蓝筹股、价值投资的标的都有如此之高的市盈率,整个市场又怎么可能不存在泡沫呢?这显然与监管部门一直倡导价值投资、长期持股的理念相背离,而造成该问题的关键却恰恰是由于H股回归过程中发行定价制度不合理所致。

从目前的情况看,H股公司回归过程中所暴露出的问题显然没有引起监管部门的足够重视。比如针对A股和H股的价差,监管部门一直认为A股市场价相对于H股价差过大,指责国内市场投机气氛浓郁,并曾试图通过所谓的“港股直通车”的办法来拉近与H股的差距,抑制A股的泡沫。这种做法本身就逻辑混乱,一方面在“海归股”的定价上人为地制造泡沫,助长投机,另一方面却要从二级市场而不是发行市场、发行定价制度上来解决问题。另外,对于“港股直通车”问题,如果不考虑两地市场的发行制度差异、投资者需求弹性差异,而是直接进行所谓的“直通车”,那么可以预见,内地投资者所面临决不仅仅是在IPO时权益被稀释的问题,在股票二级市场上还要再次面临财富的二次损失问题。

五、总结与建议

本文对境外上市的H股企业回归内地A股市场的首发定价现状进行了比较分析,着重利用实证分析考察了H股回归国内市场的IPO定价依据,最后对目前这种定价方式可能引发的问题进行了分析。研究发现,这些回归公司的A股平均发行价格比H股的发行价格高2.6倍之多,且发行溢价程度在近2007年和2008年呈现迅速扩大的趋势。另外,通过对回归企业A股的发行价格与H股的市场价格进行统计比较发现,大部分企业在回归A股时的首发定价高于其双胞胎H股在回归前一个月的市场均价,而实证分析则表明,造成该现象的根本原因在于目前H股企业回归A股的定价实际上采用的跟随H股市场价格的定价法。发行人和承销商为了自身收益最大化,而有意混淆企业在原上市地市场增发和到新市场IPO的界限是造成该问题的关键。这种定价方式不仅在逻辑存在混乱,而且对内地投资者也有悖于“三公”原则。其不仅造成了回归企业A股的发行价被H股二级市场价格绑架的问题,也可能导致了内地投资者权益被稀释、利益被输送的问题,并在一定程度上降低了股票的投资价值,助长了内地股市的泡沫。

从战略意义上讲,我国大型优质境外上市公司回归内地上市无疑具有着长期的积极意义,尤其是在改善内地市场的结构和提高交易所的国际竞争力方面,也正是基于这些目的,我们看到从2006年中期A股市场恢复融资功能以来,证券监管部门明显地加大了推进海外上市的优质企业回归国内A股市场的力度。然而,对于境外上市企业回归国内市场的定价问题以及由此引发的其它一系列问题应该引起监管部门的高度重视,真正地做到通过促进境外上市的优质公司回归A股市场,以达到更好地为内地股票市场发展服务目的。为此,在我们看来,针对交叉上市、尤其是境外上市企业回归A股市场定价,有必要采取以下几条措施:(1)对新交叉上市企业,尽可能采取境内外同步交叉上市以期达到同股同价,或采取者是A股上市在前,外资股上市在后;(2)对于境外上市企业回归A股市场,应尽可能采用换股吸收合并A股上市公司的方式实现回归和交叉上市,避免其直接采用发行A股的方式进行回归。因为对于境外上市企业,如果直接限制其在回归时过高的发行溢价,会有悖于市场化定价机制,如不限制其过高发行价格,则又势必导致在目前国内很不完善的所谓市场化定价机制的掩盖下,造成看似表面合理和公平下掩藏的巨大的不公平和不合理的的定价问题,而换股吸收合并的方式可以扭转内地投资者在定价时缺乏话语权的问题,并在一定程度上扭转利益被输送、权益被稀释的问题。此外,这种方式在H股回归过程中已有很好的先例,如上海电气换股吸收上电股份回归A股便是一个很好的实例。

此外,对于在港上市的红筹股回归问题,我们认为回归是一个大的趋势、大的方向,但这里的关键问题还是定价问题,如果不能处理好定价问题则势必会对国内股票市场的健康发展带来不利的影响,同时也会再次使内地投资者的利益受到侵害,这应该引起监管部门的高度重视,切不可用激情、冲动代替了理性,港股直通车是前车之鉴。

[1]Karolyi,Andrew G.Why Do Companies List Shares Abroad?A survey of the Evidence and Its Managerial Implications[J].FinancialMarkets,Institutions and Instruments,1998(7)1-60.

[2]汪 炜,李兴建,封丽萍.境外上市企业国内融资机制及其监管[J].经济社会体制比较,2003(1):59-65.

[3]Hietala P T.Asset Pricing in Partially Segmented Markets:Evidence from the Finnish Market[J].Journal of Finance,1989(44):697-718.

[4]Bailey W,J Jagtiani.Foreign Ownership Restrictions and Stock Prices in the Thai Capital market[J].Journal of Financial Economics,1994(36):57-87.

[5]Stulz R M,W Wasserfallen.Foreign Equity Investment Restrictions,Capital Flight,and Shareholder Wealth Maximization:Theory and Evidence[J].Review of Financial Studies,1995(4):1019-1057.

[6]Bailey W,P Chung,J K Kang.Foreign Ownership Restrictions and Equity Price Premiums:What Drives the Demand for Cross-border Investments?[J].Journal of Financial and Quantitative Analysis,1999(34):489-511.

[7]董秀良,曹凤岐.交叉上市、股价反应与投资者预期——基于H股回归A股的经验研究[J].财贸经济,2009(8):37-42.

[8]刘 昕.信息不对称与H股折价关系的定量研究[J].财经研究,2004(4):39-49.

[9]李大伟,朱志军,陈今贤.H股相对于A股的折让研究[J].中国软科学,2004(1):37-42.

[10]韩德宗.A股和H股市场软分割因素研究——兼论推出QFII的步骤和时机[J].商业经济与管理,2006(3):42-46.

[11]巴曙松.股权分置改革后A-H股价差的实证研究[R].平安证券有限责任公司专题报告.

[12]田素华.境内外交叉上市企业IPO价格差异研究[J].世界经济,2002(10):49-56.

[13]汪 炜,李兴建,封丽萍.境外上市企业国内IPO融资机制及其监管[J].经济社会体制比较,2003(1):59-65.

猜你喜欢

古代文明(2022年3期)2022-07-09

今日农业(2021年12期)2021-11-28

初中生世界·八年级(2019年6期)2019-08-13

消费导刊(2018年10期)2018-08-20

证券市场红周刊(2018年5期)2018-05-14

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

小学生导刊(低年级)(2016年9期)2016-10-13

小学生导刊(低年级)(2016年6期)2016-07-02

中国卫生(2014年6期)2014-11-10