中介机构参与预算绩效评价问题研究

——基于财政部门的问卷调查

2013-12-15 06:59胡成

郑州航空工业管理学院学报 2013年5期

胡 成

(铜陵学院 科研处,安徽 铜陵 244000)

一、中介机构参与预算绩效评价问题的研究背景

由于预算编制与执行过程“存在大量非理性、不确定性和外部性等问题,最大限度地保障公共利益往往是脆弱的”[1],因此,预算绩效管理是“落实财政问责 (financial accountability) 、构建责任政府的前提条件”[1],是“财政科学化、精细化管理的重要内容”[2],也是“各国政府面临‘预算饥饿’、‘预算黑洞’以及财政危机困境时的理性化选择”[1]。

“预算绩效管理的核心是绩效评价”[3],设计一套科学合理、运行高效的预算绩效评价体系备受关注。在国外预算绩效评价理论与实践中,引入以会计师事务所、资产评估事务所、咨询公司等为代表的社会中介执业机构(以下简称中介机构)作为第三方参与预算绩效评价,是保证评价结论独立、客观、公正的理性选择。在完善的制度环境下,中介机构参与预算绩效评价是一个双赢的制度安排:既能提升评价的可信度与权威性,又可拓展中介机构业务领域和利润空间。

2012年,我国发布了《预算绩效管理工作规划(2012-2015年)》(以下简称规划),明确提出“全面推进预算绩效管理,实施扩面增点工程”[4],即扩大绩效目标管理和绩效评价试点范围,扩大第三方评价范围,规范第三方行为,提高评价权威性和公正性。这里的第三方就是指中介机构,规划中一再强调中介机构参与预算绩效评价的重要性。

随着《规划》及其相关文件的发布,全国范围内中介机构参与预算绩效评价工作即将展开,作为国家预算绩效管理主管部门的财政部,以及中介行业管理组织的中国注册会计师协会、中国资产评估师协会等都十分重视并支持中介机构参与绩效评价,地方各级财政部门正面临着组织本地中介机构参与预算绩效评价工作的重要任务。

由于财政部门是预算绩效评价工作的主导机关,通过对地方财政部门的问卷调查可以发现中介机构参与预算绩效评价面临的现状和问题,以便针对问题,找出解决办法。

二、中介机构参与预算绩效评价的现状及存在的问题

(一)问卷调查概况

为做好中介机构参与预算绩效评价工作,安徽省财政厅、省注册会计师协会成立了专门课题组进行研究。2013年4月~5月,课题组对安徽省地方财政部门进行了问卷调查,要求由各单位负责预算绩效评价业务的负责人进行填写。

1.问卷的主要内容

问卷的主要内容包括各地财政部门对中介机构参与预算绩效评价的工作开展情况,包括:(1)对预算绩效管理相关的政策、法规与规划的了解情况;(2)组织开展预算绩效评价情况;(3)组织中介机构培训预算绩效评价业务知识的情况;(4)组织中介机构开展预算绩效评价业务的情况;(5)未组织中介机构参与预算绩效评价的原因;(6)对中介机构参与预算绩效评价的看法;(7)为促进中介机构参与预算绩效评价工作的准备情况;(8)对中介机构预算绩效评价资格的看法;(9)对中介机构预算绩效评价结论得当必备条件的看法;(10)对中介机构参与预算绩效评价的障碍的看法;(11)对中介机构参与预算绩效评价时间的看法;(12)对中介机构参与预算绩效评价最佳收费方式的看法;(13)对中介机构预算绩效评价结论的应用方式的看法;(14)做好中介机构预算绩效评价的建议等。

2.问卷的发放与回收情况

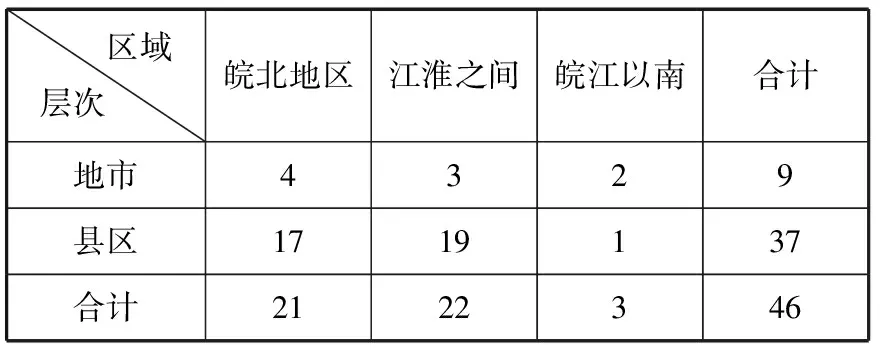

课题组对安徽省17个地市及其所属县区的财政部门发放了问卷,在规定时间内收回的合格问卷的情况(包括区域分布、财政部门级次等)如表1所示。

表1 收回调查问卷情况① (份)

表1表明,本次统计调查共收回财政部门问卷46份:其中,地市级9份,占回收财政部门问卷的19.6%;县区级37份,占回收财政部门问卷的80.4%。

就回收问卷数量的区域分布看,江淮之间问卷最多(合计22份),皖北地区次之(合计21份),皖江以南最少(仅3份),收回问卷的区域分布不太均衡,为简化起见,本文从被调查财政部门整体分析,不详细区分区域差异。

(二)中介机构参与预算绩效评价情况的问卷统计分析

1.财政部门对于预算绩效管理相关的政策、法规与规划(以下简称相关业务知识)的掌握情况分析

财政部门对相关业务知识的了解情况如表2所示。

表2 对相关业务知识的掌握情况统计 (份)

表2表明,26.1%的财政部门自认为非常熟悉预算绩效管理相关的业务知识,63%的自认为熟悉,合计占89.1%,10.9%的财政部门则仅了解一点,没有承认自己不了解相关业务知识的。

综上说明,整体而言财政部门自认为对预算绩效评价相关业务知识掌握得较好,但也有10.9%的财政部门自认为掌握得不足,仅仅了解一点。财政部门作为主导财政预算绩效管理的政府机构,熟悉相关业务知识是开展相关工作的基本前提,地方财政部门在这方面还需要加强学习,否则就无法组织和推动该项工作的开展。

2.财政部门组织中介机构培训预算绩效管理相关业务知识的情况分析

财政部门组织中介机构培训预算绩效管理相关业务知识的情况如表3所示。

表3 组织中介机构培训相关业务知识情况统计 (份)

表3表明,仅有22%的财政部门系统组织中介机构参加过预算绩效管理相关业务的培训,43.5%的财政部门仅组织过零星的培训,尚有34.8%的财政部门根本没有组织过该类培训。可见,财政部门组织中介机构参加业务培训的情况很不理想。

表3既印证了所反映的财政部门对该类业务知识掌握程度有待提升的事实,也说明重视和加强该类培训的必要性和紧迫性。

3.财政部门组织开展预算绩效评价的具体情况分析

财政部门组织开展预算绩效评价业务的情况如表4与表5所示。

表4 组织开展预算绩效评价情况统计 (份)

表5 组织中介机构预算绩效评价情况统计 (份)

表4表明,89.1%的财政部门曾经组织开展过预算绩效评价,尚有10.9%的财政部门从未组织开展过预算绩效评价工作,预算绩效评价工作尚未全面展开。

表5表明,仅有32.6%的受访财政部门经常组织中介机构开展预算绩效评价业务,32.6%的只是偶尔组织一下,34.8%的财政部门从未组织过中介机构参与预算绩效评价。

综上说明,财政部门应全面展开预算绩效评价工作,积极扩大中介机构参与规模,提升预算绩效评价的独立性和公信力。

4.财政部门未组织中介机构参与预算绩效评价的原因分析

财政部门未组织过中介机构参与预算绩效评价的原因如表6所示。

表6 未组织过中介机构参与预算绩效评价原因统计 (份)

表6表明,财政部门认为未组织中介机构开展预算绩效评价的主要原因依次是:无规范的政策法规指引、担心中介机构的胜任能力、上级部门没有要求、担心额外的费用以及其他原因。

除了无规范的政策法规指引这一客观原因外④,财政部门主观上担心中介机构胜任能力不足、因为上级部门未要求,以及担心额外费用而未组织该项工作应引起高度重视。

5.财政部门对中介机构参与预算绩效评价的态度与相关准备情况分析

财政部门对中介机构参与预算绩效评价的看法以及为此所做的准备情况如表7和表8所示。

表7 对中介机构参与预算绩效评价的看法统计 (份)

表8 为促进中介机构预算绩效评价工作准备情况统计 (份)

表7和表8表明,财政部门均认同中介机构参与预算绩效评价的必要性:其中,认为非常必要的为32.6%,认为必要的占67.4%。有63.1%的财政部门已经做好或正在做促进中介机构参与预算绩效评价的准备工作,但仍有36.9%的财政部门尚未开始准备,这也反映了一些地方财政部门被动、消极应付中介机构参与预算绩效工作的现实。

6.财政部门对中介机构预算绩效评价资格与评价结果保证的看法分析

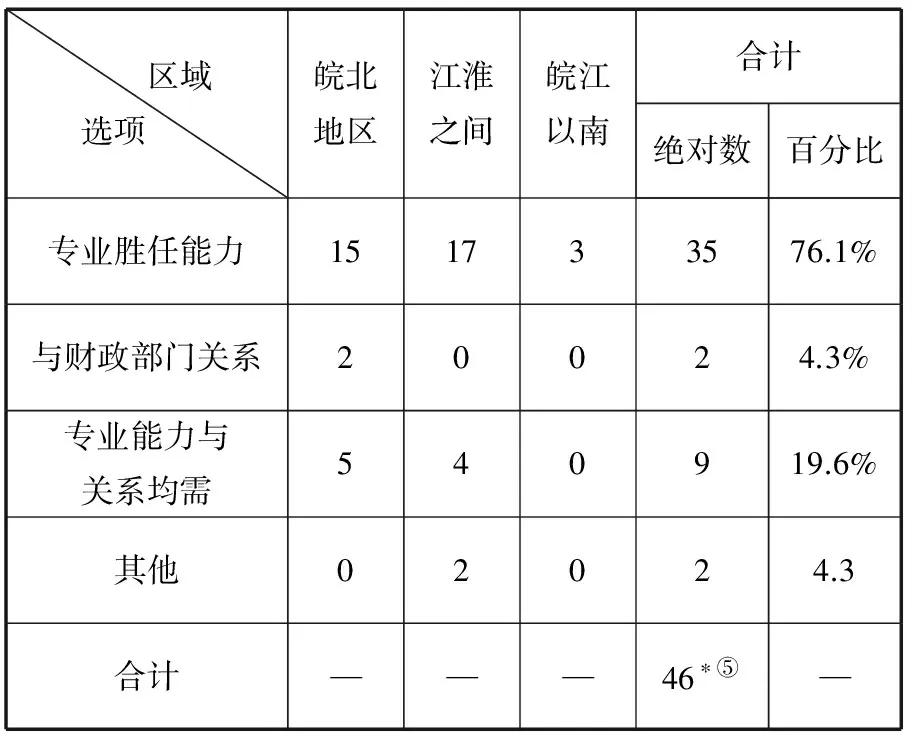

财政部门对中介机构预算绩效评价资格主要依据和确保绩效评价结论得当必备条件的看法如表9与表10所示。

表9 对中介机构预算绩效评价资格主要依据的看法统计 (份)

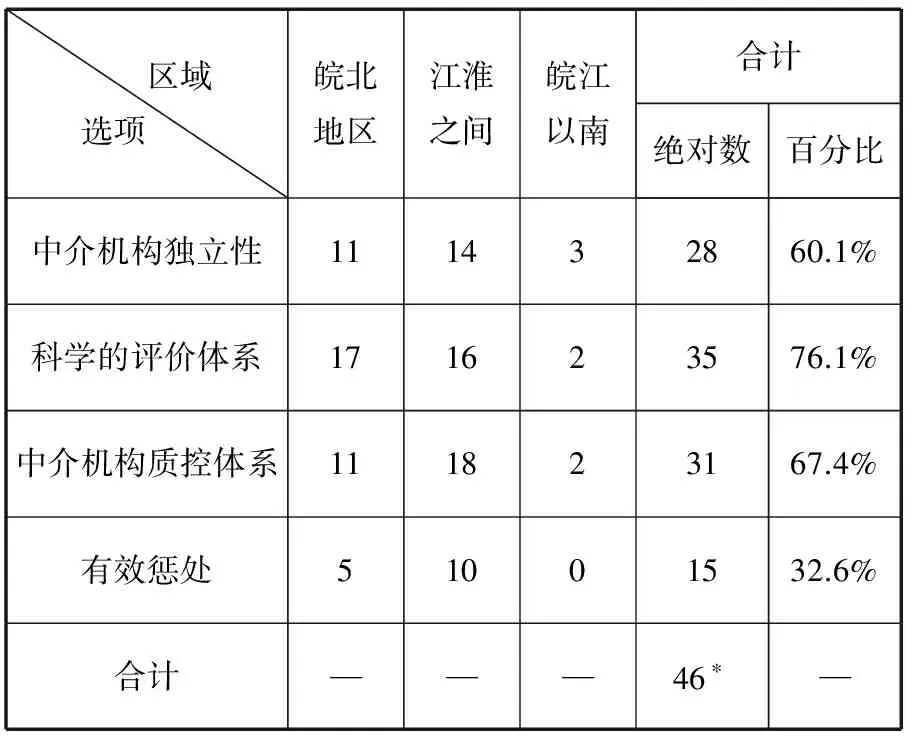

表10 对中介机构预算绩效评价结论得当必备条件看法统计 (份)

表9表明,95.7%的财政部门认为中介机构的专业胜任能力是决定预算绩效评价资格的主要因素。然而,19.6%的财政部门却认为中介机构的能力及其与财政部门的关系同等重要,甚至有4.3%的财政部门认为与财政部门之间的关系才是唯一决定因素。

表10表明,财政部门认为科学的评价体系、中介质量控制体系、中介独立性和对评价结论失当中介机构的有效惩处是必备条件的比例依次为76.1%、67.4%、60.1%和32.6%。相比之下,科学的评价体系最为重要,中介质量控制体系及其独立性也很受关注。然而,财政部门对评价失当中介机构有效惩处重要性却认识不足,比例仅为32.6%,这一点务必引起注意,因为对评价失当中介机构的有效惩处是其评价质量的终极保证,制度设计必须重视这一因素。

7.财政部门对中介机构参与预算绩效评价障碍的看法分析

财政部门对中介机构参与预算绩效评价障碍的看法如表11所示。

表11 对中介机构参与预算绩效评价障碍的看法统计 (份)

表11表明,73.9%的财政部门认为缺乏科学的评价体系是当前阻碍中介机构参与预算绩效评价的主要原因,52.2%的财政部门担忧中介机构专业能力的不足,28.3%的财政部门担心被评价单位阻碍。这说明完善绩效评价规范体系,加强中介机构业务能力培训,设计合理的委托评价机制,妥善处理评价关系对促进中介机构参与预算绩效评价的重要性,必须统筹兼顾。

值得注意的是,财政部门均不认为自身不积极推动是阻碍中介机构参与预算绩效评价的原因。这一点与前述部分财政部门对相关业务熟悉程度不高,推动不力,消极等待的情况不符。

8.财政部门对中介机构参与预算绩效评价的时机与付费机制的看法分析

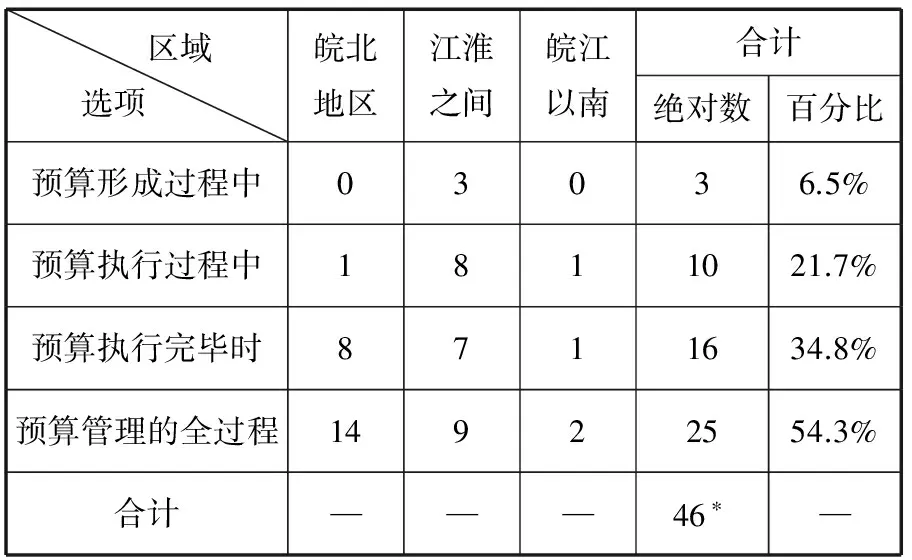

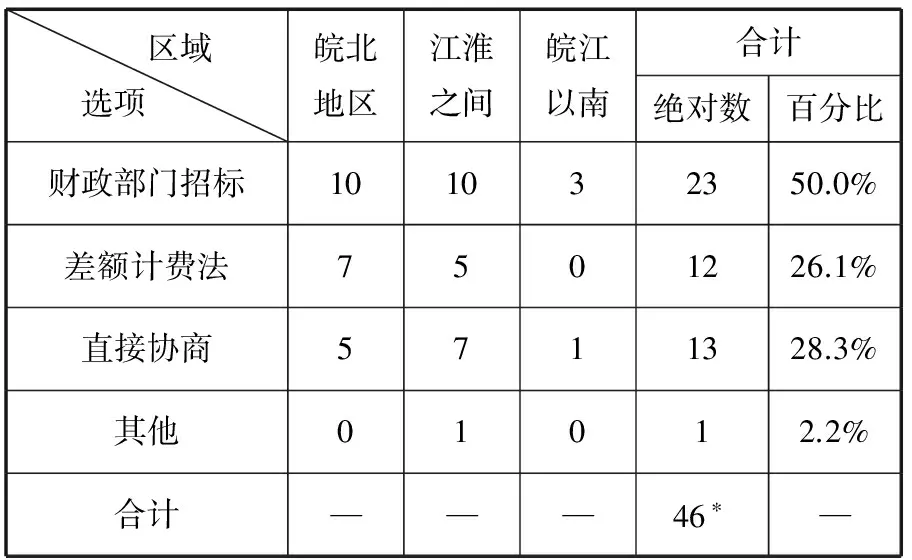

财政部门对中介机构参与预算绩效评价时机及付费机制的看法如表12和表13所示。

表12 对中介机构参与预算绩效评价时机的看法统计 (份)

表13 对中介机构预算绩效评价最佳付费机制的看法统计 (份)

表12表明,54.3%的财政部门倾向于中介机构全过程参与预算绩效评价,而不仅仅是预算开始、执行或结束的某一特定阶段。

表13表明,50%的财政部门倾向于招标确定费用,其次是直接协商(占28.3%)和差额计费法(26.1%),最后才是其他方法。

在付费机制确定方面财政部门内部有明显差异,需要设计合理的机制把政府行政行为与中介执业机构对市场规律的倚重有机统一起来。

9.财政部门对评价结果处理方式的看法分析

中国国际商会副秘书长张屹在致辞中表示,中国国际商会负责与澜湄对口机构开展机制性的务实合作。作为2018澜湄合作博览会的主办单位,中国国际商会积极发挥对外交流的渠道和专业服务的优势,为云南的对外开放和经济社会发展作出一份贡献。他强调,中国国际商会愿与澜湄国家贸易投资促进机构和商协会组织共同努力,为澜湄国家企业提供更好的专业化贸易信息以及投资、促进、综合一体化服务,为澜湄国家综合服务作出努力。

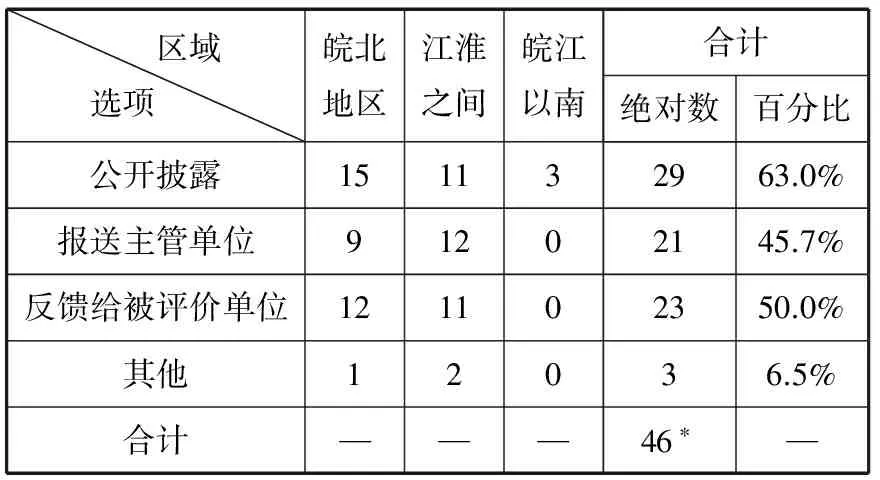

对评价结论处理方式的看法如表14所示。

表14 对中介机构预算绩效评价结论处理方式看法统计 (份)

表14表明,63%的财政部门认为评价结论应该公开披露,50%的认为应反馈给被评价单位,45.7%的认为应报送给主管部门,6.5%还认为应该采用其他处理方式。

这说明,预算绩效评价要真正发挥作用,必须对评价结论多元化处理,任何单一处理方式都无法使评价结论的应用达到最优,而公开披露无疑是其他处理方式有效应用的最佳保证。

三、促进中介机构参与预算绩效评价的建议

(一)被调查财政部门的建议

针对当前中介机构参与预算绩效评价所面临的问题与障碍,67.4%的财政部门就促进中介机构参与预算绩效评价工作提出了建议,主要包括:

一是各级财政部门应各司其职,健全中介机构预算绩效评价的标准体系与评价指标体系,切实推进中介机构参与预算绩效评价工作。

《预算绩效管理工作规划(2012-2015年)》明确要求“省级以上财政部门构建较为科学、适用的分级分类绩效评价指标体系”[4]。《预算绩效评价共性指标体系框架》指出,各地财政部门在实际工作中既要根据共性指标体系框架“灵活选取最能体现绩效评价对象特征的共性指标,也要针对具体绩效评价对象的特点,另行设计具体的个性绩效评价指标,同时,赋予各类评价指标科学合理的权重分值,明确具体的评价标准,从而形成完善的绩效评价指标体系”[5]。

各级财政部门应尽快把上述要求落到实处,以便中介参评时有明确可操作的指引。

二是财政部门应对中介机构进行系统的培训和指导,中介行业协会组织应积极推动该相关内容进入相应资格考试或后续教育内容,提高中介机构从事预算绩效评价的专业胜任能力。

四是中介机构应提高业务能力,积极与财政部门沟通,建立有效的预算绩效评价质控体系。

五是财政部门应拟定公平、透明的中介机构预算绩效评价资格标准,确保其阳光性和效率性。

六是绩效评价结论在反馈给被评单位及相关主管部门后,除涉密的以外,结论均应公开,形成对预算支出行为的显性约束,促进预算支出公平高效。

七是针对部分县区、乡镇中介机构偏少、能力不足,难以适应预算绩效评价业务的需要,财政部门应积极培育或引入合格的中介评价主体。

(二)研究结论

问卷调查表明:当前中介机构参与预算绩效评价还处于起步阶段,地方财政部门对于预算绩效评价的规范体系、指标体系掌握得不够;很少系统组织中介机构参加相关业务培训和参与预算绩效评价工作。财政部门推动中介机构参评的积极性与主动性不够,甚至有的财政部门还担心中介机构参与预算绩效评价会增加额外费用。

问卷调查对象就促进中介机构参与预算绩效评价提出了很好的建议,除关于建立健全预算绩效评价规范和指标体系的建议在一定程度上说明财政部门业务知识掌握不充分以外(因为目前已经建立了较为清晰的框架体系),其余建议都很有见地,应充分重视,并尽快落实。

此外,各级财政部门可设立“预算绩效评价专题资源库”,汇总并及时公告有关业务规范和中介机构数据,交流绩效评价经验,披露绩效评价结论等,促进中介机构预算绩效评价工作。

注释:

①课题组以淮河、长江为标志,把安徽省划分为皖北地区(淮河以北)、江淮之间与皖江以南三部分,对各区域的中介机构同时进行问卷调查;表头“单位”是针对表中绝对数的,相对数则不适用,下同.

②“合计”栏:前一栏是绝对数,后一栏是相对该类合计数的百分比,下同.

③有的题目属多选项,“—”表示简单合计没有意义。后续数字带有“*”标志的指合计不等于本栏数据的简单相加,而是收回问卷中对本问题有效回答的问卷份数;后文中“—”与带“*”上标的数据含义与此处相同.

④这个原因在很大程度上也是地方财政部门对预算绩效评价业务知识掌握不够而形成的误解。总体来说,我国预算绩效评价规范体系已经搭建起来,只是还有一些需要完善的地方.

⑤合计栏“46*”指合计不一定等于本栏前述数据的简单合计,而是收回问卷中对本问题有效回答的问卷份数,因为有的题目是多选项。文中其他带“*”上标的数据与此含义相同,不再一一说明.

[1]张雷宝.地方政府公共支出绩效管理研究[M].杭州:浙江大学出版社,2010.

[2]财政部.关于推进预算绩效管理的指导意见[EB/OL]. http://yss.mof.gov.cn/zhengwuxinxi/zhengceguizhang/201107/t20110718_577332.html.

[3]夏先德. 全面推进全过程预算绩效管理[J].中国资产评估, 2012,(1):20-21.

[4]财政部.预算绩效管理工作规划(2012-2015年)[EB/OL]. http://yss.mof.gov.cn/zhengwuxinxi/zhengceguizhang/201210/t20121030_690784.html.

[5]财政部.关于印发《预算绩效评价共性指标体系框架》的通知[EB/OL]. http://yss.mof.gov.cn/zhengwuxinxi/zhengceguizhang/201305/t20130507_857159.html.

猜你喜欢

四川劳动保障(2021年8期)2021-01-28

经营者(2020年15期)2020-08-13

农家科技中旬版(2019年5期)2019-07-08

中国管理科学(2018年10期)2018-10-29

时代金融(2017年1期)2017-02-13

中国市场(2016年29期)2016-07-19

现代经济信息(2016年13期)2016-06-17

商(2016年8期)2016-04-08

财经界(2016年1期)2016-01-19