中国股票市场中的现状偏好现象研究

2013-12-15 06:59宋哲泉

郑州航空工业管理学院学报 2013年5期

宋哲泉

(郑州大学 商学院,河南 郑州 450001)

一、引 言

我国证券市场从成立至今发展速度很快,目前已经成为一个刺激投资、推动我国经济发展的重要投融资平台。但也正是由于成立时间相对较短,我国股票市场还存在着一系列的问题,尤其是实证研究工作远远落后于股市的迅猛发展。本文通过对我国股票市场存在的现状偏好现象进行实证研究,希望能为完善我国股票市场并推动其进一步发展作出贡献。

(一)西方现状偏好理论的发展和回顾

早期证券市场的研究大多基于理性人假设,这一理论基础受到了行为学者们的批判,基于心理学角度的现代行为金融学理论研究应运而生。Samuelson和Zeckhauser(1988)运用试验的方法在哈佛大学研究生和mba学员中进行调查发现,决策者在做出选择时往往倾向于过去的经验即维持现状,并通过引用德国小镇搬迁作为例证,提出了现状偏好理论(Status quo bias)。这是国际上第一次运用试验方法发现现状偏好这一与理性人假设相左的现象。

现状偏好现象一经提出就引起了西方经济学家们的广泛关注,针对不同资本投资市场的研究大量涌现。行为金融学者们对投资决策中存在的现状偏好现象基本达成共识。Pater、Zeckhauser和Hendricks(1994)在基金市场的实证发现,人们倾向于购买过去曾投资过的基金。Ameriks和Zeldes(2001)在家庭投资组合的实证中发现,家庭投资组合在1年的范围内变动很少。Agnew、Balduzzi和Sunden(2003)在美国养老金账户配置的实证中发现,美国不同地区的个人投资者在养老金项目选择上存在现状偏好现象;Agarwal、Daniel和Naik(2004)在对冲基金的投资者中都发现了现状偏好现象。Kempf和Ruenzi(2006)在共同基金市场发现了现状偏好现象并提出了现状偏好系数这一衡量指标。

(二)我国现状偏好研究的现状和问题

近些年在我国学术界,以现状偏好为理论前提的研究开始出现,如张晓慧、肖斌(2011)认为,决策者对能源安全的预期高则依现状偏好理论作出的决策倾向收益,决策者的安全预期低则现状偏好决策倾向亏损。

但值得关注的是,现状偏好理论这一行为学的基础理论在我国仅获得了一些试验性和理论性的支持,并在特定资本投资领域被证伪。如任广乾、李建标等(2011)在对南开大学高年级本科生和研究生的调查中发现,差值投资组合框架中被试的现状偏好程度高于比率投资组合框架中被试的现状偏好程度;郑立明(2012)从心理学、行为经济学理论出发,分析了现状偏好的来源和成因。郭杰、洪洁瑛(2008)在对中国基金市场的实证中排除了现状偏好现象的存在,并将其归因为资本市场的有效性偏弱和投机性偏强。

存在性决定分析的正确性,可度量性决定分析的效果。究竟被西方学者们普遍认可其存在性而在我国被证实不存在的现状偏好现象在我国资本投资领域是否存在?应如何构建模型发现并衡量现状偏好现象?这些实证问题成为我国行为经济学、行为金融学研究绕不开的障碍。本文将在给出股票市场现状偏好定义的基础上提出基于股票市场换手率和收益率关系的现状偏好现象的理论,然后构建衡量我国股票市场现状偏好现象的实证分析模型,最后对我国股票市场中存在的现状偏好现象的表现进行解释。

二、理论分析

(一)现状偏好现象的定义

Status quo bias,被国内学者译为现状偏好(或现状偏见,本文采用现状偏好的翻译)。Samuelson 和 Zeckhauser(1988)把行为人在面临决策或选择时倾向于保持已有选择的行为定义为现状偏好。现状偏好决策人不符合理性人的古典经济学假设,即效用存在明显的改善的情况下决策人仍倾向于坚持固有低效决策,品牌忠诚(brand loyalty)就是最好的例子。

根据国外现状偏好定义,本文将证券市场上现状偏好现象定义为:在不利情况下投资者仍倾向于部分保留过去投资的股票的行为。

(二)股票市场现状偏好现象的衡量

1.换手率中的重要信息

换手率指一定时期买卖的成交的股数占总股数的比例。一般用换手率来表示股票市场的活跃程度。换手率高,说明成交的股数多,资金量大。换手率低,说明成交的股数少,资金量小。对换手率的高低进行分析,可以得知成交股数的多寡,进而可以推出在不同情况下市场中投资者的总体投资行为。

2.股票市场现状偏好现象的表现

从投资者角度,证券市场上现状偏好现象表现为:在不利情况下(如股价下降),部分投资者仍倾向于保留过去投资的股票在他的投资组合中,而非出售股票止损,股票换手率处于较低水平。在有利情况下(如股价上升),不存在符合本文定义的现状偏好现象,此时的股票换手率处在正常水平。

从总体角度,股票市场上的现状偏好应表现为:(1)股价下降时期的平均换手率低于股价上升时期的平均换手率;(2)股价下降时期收益率对换手率的绝对影响小于股价上升时期收益率对换手率的绝对影响。

3.现状偏好系数

假设整个证券市场在有利情况下(股价上升),平均一个单位的收益率变动引起的换手率变动是a;在不利情况下(股价下降),平均一个单位的收益率变动引起的换手率绝对变动是b。a-b表示由于现状偏好现象的存在导致的换手率的不对称变动。用ρ=(a-b)/a表示现状偏好现象存在的百分比,也即现状偏好系数。

三、实证分析

(一)实证分析框架的建立

分析我国股票市场的现状偏好,一个关键的问题就是如何定义股票市场中的现状偏好现象。本文认为,证券市场上的现状偏好是指,在不利情况下投资者仍倾向于部分保留过去投资的股票的行为。

1.建立股票市场现状偏好研究模型的假设前提

第一,本文认为股票市场中的不利情况主要指股价下跌(由于我国股票分红情况较少、金额较小,本文排除了分红降低这一情况)。第二,换手率指标存在股价上升时较高,在股价下降时较低的现象。第三,股价变动对换手率的影响,反映了投资者在有利和不利情况下的交易活跃程度。

2.模型的建立

本文未采用Kempf、Ruenzi(2006)和郭杰、洪洁瑛(2008)的流量分析模型,原因不仅在于流量分析模型在我国基金市场的失败表现,更在于流量分析模型本身的局限,郭杰、洪洁瑛(2008)在他们的论文中指出,KR模型缺乏坚实的理论支持,并只能间接地衡量现状偏好,与投资者投资选择并不完全一致。

由于现有研究方法的局限,本文提出了基于股票市场活跃程度和股票表现所反映的现状偏好现象研究的回归与时间序列组合模型。

change=α+β1*D+β2*r+β3*D*r+β4*AR(I)+ε

其中change为日总股数换手率,D为0、1虚拟变量,r为股票收益率,AR(1)为一阶自回归,ε为白噪声项。

3.变量的选择

因变量,股票交易活跃程度的度量本文采用的是股票的日换手率(change);自变量,股票表现的度量本文采用的是股票的收益率(r=p(t)-p(t-1));虚拟变量,D=1(if r>0),D=0(if r<=0),用来衡量正负收益率对股票交易活跃程度的不同影响;前定变量,日换手率的AR(1)项,以消除残差的自相关性和前期换手率的影响,提高参数估计的有效性。

4.数据来源及处理

本文采用的是上市和深市A股2011年1月4日至2012年9月28日的全部数据,除去删除的涨跌停或其他原因停盘的数据,其中上市A股共430 547个样本、深市A股共554 802个样本。

Change代表的是总股数换手率,r代表的是股票的收益率,D是给所有r>0的观测数据赋值1(上市A股共207 587个观测,深市A股共273 089个观测)代表有利情况,r≤0的观测赋值0(上市A股共222 960个观测,深市A股共281 713个观测)代表不利情况。所有数据均来自RESSET金融研究数据库。

5.现状偏好系数

(二)实证结果与分析

1.我国证券市场——上市A股和深市A股,均存在着明显的现状偏好现象

上市A股方面,当处于有利情况(即股票价格上涨)时,平均换手率达到1.375。而处于不利情况(即股票价格下跌)时,换手率只有1.047;深市A股方面,当处于有利情况时,平均换手率达到1.296,而处于不利情况时,换手率只有1.020。

我们可以明显发现,正收益率对应的平均换手率高于负收益率对应的换手率,符合先验预期。Wilcoxon秩和检验显著地拒绝了正收益对应换手率和负收益对应换手率取自同一分布的假设,即证明了我国证券市场存在明显的现状偏好现象。

2.单位根检验,换手率与收益率均为平稳序列

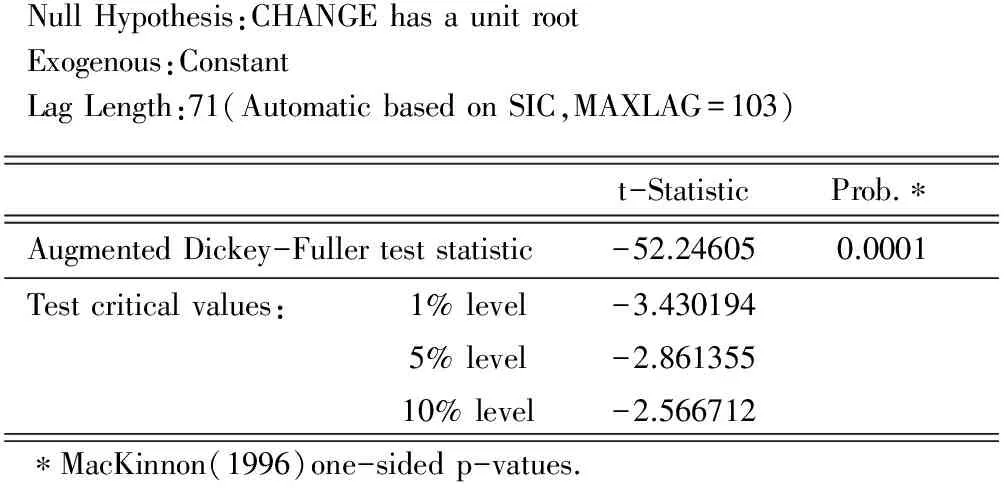

协整分析可以避免时间序列产生的“伪回归”现象,先用ADF检验法来判断change和r序列的平稳性,这是进行协整分析的前提。利用Eviews6.0分别对各变量水平值进行单位根检验,其中检验过程中滞后项的确定采用SIC准则,临界值采用1%显著性水平下。change和r序列都在显著性为1%的水平下为平稳序列。因而可以用长期的回归与时间序列组合模型进行估计。

上市A股数据的平稳性检验结果如下:

NullHypothesis:CHANGEhasaunitrootExogenous:ConstantLagLength:71(AutomaticbasedonSIC,MAXLAG=97)t-StatisticProb.∗AugmentedDickey-Fullerteststatistic-43.245000.0000Testcriticalvalues:1%level-3.4301975%level-2.86135610%level-2.566712∗MacKinnon(1996)one-sidedp-vatues.

NullHypothesis:CHANGEhasaunitrootExogenous:ConstantLagLength:97(AutomaticbasedonSIC,MAXLAG=97)t-StatisticProb.∗AugmentedDickey-Fullerteststatistic-69.440410.0001Testcriticalvalues:1%level-3.4301975%level-2.86135610%level-2.566712∗MacKinnon(1996)one-sidedp-vatues.

深市A股数据的平稳性检验结果如下:

NullHypothesis:CHANGEhasaunitrootExogenous:ConstantLagLength:71(AutomaticbasedonSIC,MAXLAG=103)t-StatisticProb.∗AugmentedDickey-Fullerteststatistic-52.246050.0001Testcriticalvalues:1%level-3.4301945%level-2.86135510%level-2.566712∗MacKinnon(1996)one-sidedp-vatues.

NullHypothesis:CHANGEhasaunitrootExogenous:ConstantLagLength:71(AutomaticbasedonSIC,MAXLAG=103)t-StatisticProb.∗AugmentedDickey-Fullerteststatistic-52.246050.0001Testcriticalvalues:1%level-3.4301945%level-2.86135510%level-2.566712∗MacKinnon(1996)one-sidedp-vatues.

3.模型的拟合和现状偏好系数的计算

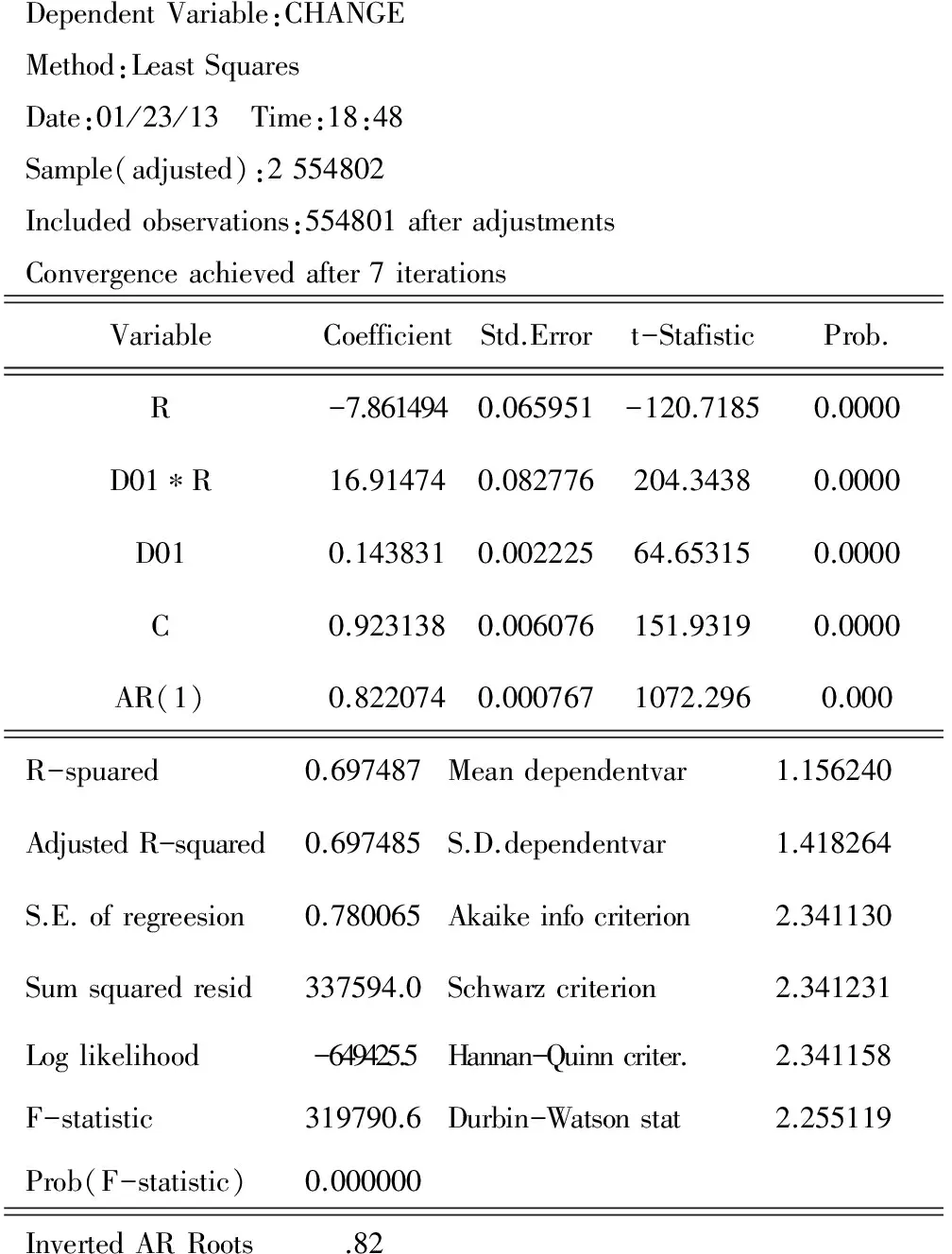

通过对模型的拟合,不论上市A股还是深市A股,r、D*r对change都有显著影响,说明了收益率对换手率的非对称影响的程度。

如表1所示,上市A股正的收益率增加1%,对换手率的影响为9.47%,负的收益率减少1%,对换手率影响为8.56%。拟合的模型为:CHANGE=-8.55986124953*R+18.0251781186*D01*R+0.167093085753*D01+0.963369009996+[AR(1)=0.838667538471],得出的现状偏好系数为9.61%。

如表2所示,深市A股正的收益率增加1%,对换手率的影响为8.95%,负的收益率减少1%,对换手率的影响为7.96%。拟合的模型为:CHANGE=-7.96149351669*R+16.9147350977*D01*R+0.143831226521*D01+0.923138368416+[AR(1)=0.822074498327],得出的现状偏好系数为11.11%。

表1 上市A股结果

表2 深市A股结果

四、股票市场现状偏好的表现

关于现状偏好现象的表现,国内学者已有相当的研究。郭杰、洪洁瑛(2008)认为转变成本、认知偏差和心理因素是现状偏好现象的主要解释。任广乾、李建标等(2011)认为情绪、性别、学历、要价和出价都是能够影响现状偏好的因素。

笔者认为,我国股票市场所表现出的现状偏好现象有如下的表现:

(一)宏观方面

1.股票市场的有效性

我国股市由于发展时间较短,不具备弱式有效性。吴世农(1996)认为,弱式有效的股票市场说明证券的历史资料对投资者收益(亏损)没有任何影响,而我国股票市场尚未达到弱式有效。赵磊、陈果(2012)认为我国股票市场的发展还处于起步和初级的发展阶段,不具备弱式有效性,市场中存在着相当数量的噪声交易者,他们具备以下的特点:一是获得和分析市场信息的能力有限,缺乏对上市公司的整体性分析(包括对其财务状况,上市信息,发展潜力的评估等)的能力。二是往往会出现跟风炒股现象,看中于短期的投机获利。三是他们缺乏对股票投资的认识,没有理性的风险意识和良好的投资心理。

笔者认为,(1)在未达到弱式有效市场的我国股票市场中,投资者过去投资组合的历史资料对亏损和成交量乃至最终的收益或损失均有影响,符合并解释了我国股市中存在的现状偏好现象;(2)噪声交易者的存在,说明国内投资者并没有依据理性人假设选择最优投资组合,而是依据现状偏好理论进行决策。

2.2011年至2012年间股市整体低迷

在2011年1月4日至2012年9月28日的样本期间内,上证指数从2 852.65点下跌至2 086.17点,深圳成指从12 714.51点下跌至8 679.22点,股市的整体低迷使得多数投资者被套牢并缺乏另选股票进行投资的动机,因为其他备选的股票可能情况更差。由于投资者中普遍存在的对潜在损失的偏好大于现实损失的偏好情况,投资者在不利情况下的市场活跃程度小于在有利情况下约9.61%(上市)和11.11%(深市)。

(二)微观方面

1.投资决策转变的成本高

转变成本主要是指交易成本,包括信息搜集成本、手续费。决策者改变决策的重要依据就是信息,但由于市场的波动性,搜集投资信息是一项十分复杂的任务,及时的投资资讯往往价值不菲,获得者也是少数。高昂的信息成本使得一大部分投资者不得不选择现状偏好的决策。同时,转变决策意味着买入或者卖出股票,产生的交易手续费也是投资者们必须考虑的,尤其在股票下跌期间,手续费意味着亏损的扩大。投资者对亏损的效用函数是凸的,相比较收益投资者们更厌恶亏损。

绝对的减少信息成本和手续费所带来的亏损,这是投资者选择现状偏好策略的一个微观理由。

2.投资者的认知偏差

认知偏差主要指期望理论,即在面对损失时,投资者往往是风险偏好的。即大多数投资者在对待收益时往往是风险厌恶的,而对待亏损时往往是风险偏好的。由于对实际亏损的厌恶,投资者经常选择承受虚拟亏损,而不愿意割肉。

大多投资者在对待亏损时产生的虚亏小于实亏的认识偏差,是投资者倾向选择现状偏好策略的又一解释。

3.投资者避免后悔的心理

行为金融学的后悔理论认为,投资者在决定是否卖出一只股票时,往往受到买入时的成本比现价高或是低的情绪影响,由于害怕后悔而为了避免后悔的发生,变得优柔寡断。笔者认为,这种后悔心态在有正的收益时不明显,因为投资者看待收益时是风险厌恶的。而在不利的情况下,投资者偏好于预期后悔感最小化的决策,即表现为对现状的偏好,因为采取错误决策带来的后悔往往大于采取维持现状带来的后悔。相比较错两次,人们更愿意只错一次。减少后悔感和自我否定的次数,是投资者进行现状偏好决策的进一步的解释。

4.沉没成本

在做决策时,投资者不愿放弃沉没成本的重要原因往往在于他们不愿意承认自己的错误。相比较在不利情况下承认自己的错误,决策者更倾向于自欺欺人地将目前的不利情况归因于暂时现象并期待情况好转。Brockner(1986)做了一个关于沉没成本的研究,他们发现,人们往往不愿意放弃过去的损失(沉没成本)。

五、结 语

现状偏好作为人们的一种行为决策,在生活的方方面面都有体现。本文通过构建模型发现了我国深市的现状偏好现象,并对我国股市中的现状偏好现象从市场效率角度和行为金融学的角度进行了解释。

由于对现状偏好现象的存在性的实证研究较少,并有证伪的文献,本文关于股票市场中的现状偏好的定义与股市中现状偏好现象的衡量方法以及分析都仅仅是一种初步的结论,希望能起到抛砖引玉的作用。

未来之研究方向初窥:(1)投资决策所面临的非最优的情况包括两种,一是明显的非最优即股票收益率低于零(本文所采用),二是不明显的非最优即股票收益率低于当日市场平均收益率(本文未采用)。从不明显的非最优情况出发的收益率与换手率的关系值得更深入的思考。(2)本文采取的现状偏好现象的衡量办法仅从总体的角度出发,考虑了数据的完整和可获得性,而严格的现状偏好现象应当从微观投资个体的资产组合调研着手,这样得出的微观分析更有说服力。

[1]Joel Brockner, Robert Houser, Gregg Birnbaum, Kathy Lloyd, Janet Deitcher, Sinaia Nathanson,Jeffrey Z Rubin.Escalation of commitment to an ineffective course of action: The effect of feedback having negative implications for self- identity[J]. Administrative Science Quarterly,1986:109-126.

[2]Samuelson,Zeckhauser.Status Quo Bias in Decision Making[J]. Journal of Risk and Uncertainty,1988:7-60.

[3]Amos Tversky, Daniel Kahneman.Cumulative representation of uncertainty[J].Advances in prospect theory,1992,(4):297-323.

[4]Pater, Zeckhauser,Hendricks.Investment Flows and Performance: Evidence from Mutual funds, Cross-border Investments, and New Issues[M]. Chapter 4 of Japan, Europe, and International financial markets: Analytical and Empirical Perspectives: 51-72 ,Cambridge University Press,1994.

[5]Ameriks,Zeldes.How do Household Portfolio Shares Vary with Age[D].Working Paper[D].Columbia University,2001.

[6]Agnew, Balduzzi,Sunden.Portfolio Choice and Trading in a Large 401(k) Plan[J].American Economic Review,2003,93(1):193-215.

[7]Agarwal, Daniel,Naik.Flow, Performance and Managerial Incentives in the Hedge Fund Industry[D].Working Paper, George State University,2004.

[8]Kempf,Ruenzi.Status Quo Bias and the Number of Alternatives: An Empirical Illustration from the Mutual Fund Industry[J].Journal of Behavioral Finance,2006,(7):204-213.

[9]吴世农.我国证券市场效率的分析[J].经济研究,1996,(4):14-20.

[10]郭 杰,洪洁瑛.中国基金市场现状偏好现象研究[J].金融研究,2008,(12):135-145.

[11]任广乾,李建标,李 政,刘吕科.投资者现状偏见及其影响因素的实验研究[J].管理评论,2011,(11):151-159.

[12]郑立明.现状偏好的来源和成因分析[J].现代管理科学,2012,(8):31-33.

猜你喜欢

中国外汇(2019年20期)2019-11-25

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28