创业板公司IPO前股权结构特征与资金占用关系的实证研究

2014-09-19 00:17权琳

西安电子科技大学学报(社会科学版) 2014年6期

权琳

(1. 武汉理工大学 经济学院, 湖北 武汉 430070;2. 西安医学院,陕西 西安 710021)

经济学

创业板公司IPO前股权结构特征与资金占用关系的实证研究

权琳1,2

(1. 武汉理工大学 经济学院, 湖北 武汉 430070;2. 西安医学院,陕西 西安 710021)

研究提出小股东利益侵占的另一根源是创业者管理转型失败。采用创业板上市数据,研究发现IPO前所有权结构的所有权价值观惯性是导致上市后小股东侵占的重要原因。研究发现创业板企业小股东侵占会随IPO之前第一自然人股东持股比例提高,随IPO前股东制衡程度而降低。IPO前公司设立的年限越长,风险投资持股比例越高,所有权价值观惯性对小股东利益侵占行为的影响越弱。

小股东利益;资金占用;股权结构;企业转型

一、引言

小股东利益侵占是中国上市公司中的突出问题[1]。近年来,越来越多的学者认识到,公司治理机制的设计不仅需要关注股东和经理人之间的冲突,也需要考虑股东与股东之间的冲突。委托-委托理论认为由于存在制度不健全,股权集中导致大股东和小股东之间存在冲突,大股东可以通过关联交易、任用亲信、资金占用等多种形式侵占小股东的利益。以往研究认为股权过度集中是造成委托-委托冲突的根本原因[1]。针对股权集中度、董事会结构对小股东利益侵占的影响开展了诸多研究。这些研究主要从正式制度角度分析股权集中度影响小股东利益侵占的内部机理。Dharwadkar等学者分析发现代理问题在新兴国家和发达国家具有不同的表现形式[2]。在正式制度不完善的新兴经济国家,外部经理人市场、控制权市场等外部治理机制难以发挥有效的作用。因此,公司治理更加依赖内部的所有权结构、董事会、高管薪酬来解决代理问题。股权高度集中虽然能够较好的解决代理问题,但是会带来大股东与小股东之间的冲突。Su等学者发现中国上市公司股权集中度会增加代理成本[3]。Young等学者认为正式制度的不完善是出现家族持股和集团组织形式的主要根源,并导致大股东对小股东的利益侵占[1]。Chen和Young发现中国上市公司国有股大股东会为了政治因素和管理绩效的提高开展跨国并购,损害小股东的利益[4]。Jiang和Peng分析了金融危机情境中,健全的法律制度和大股东的数量能够更好的保护小股东利益[5]。Renders和Gaeremynck发现外部信息披露制度能够有效保护欧洲上市公司小股东的利益[6]。Li和Qian发现中国上市公司所处的地区制度越完善,小股东的利益越能得到保护[7]。尽管这些研究以金融危机、控制权转移、资金侵占等为背景分析大股东与小股东利益冲突,制度理论始终是主要的理论依据。然而,制度经济学流派认为,制度不仅包括正式制度还包括非正式制度。非正式制度是指嵌入在行业规范、准则和价值观的规则[8]。以往研究更多的从正式制度角度解释委托-委托冲突产生的原因,并从正式制度角度分析保护小股东利益的措施和方法,忽视了非正式制度的潜在影响。即使正式制度完善,如果非正式制度的影响依然存在,同样可能导致股权集中和委托-委托冲突。委托-委托冲突的产生也可能由于创业者管理的企业未能实质上转型导致的。以往研究对这一问题缺乏深入分析。

本研究以创业板上市企业为对象,分析IPO之前企业的所有权特征对上市后小股东利益侵占的影响。创业板上市是创业者管理的企业转型成为规范管理企业的重要转折点,为本研究提供恰当的数据来源。研究发现上市前自然人控股和母公司控股的创业企业上市后更可能侵占小股东利益,而这种影响受到风险投资公司持股比例和股权均衡程度的调节作用。研究从非正式制度角度扩展了以往委托-委托理论对小股东利益侵占的解释,分析了风险投资基金入股和创业企业IPO前设立年限的调解效应。对中国创业板上市公司小股东利益保护具有重要的理论意义和实践意义。

二、理论与假设

小股东利益侵占一直是委托-委托理论讨论的核心问题。委托-委托理论认为制度不完善的环境中,股权集中降低了股东与经理人之间的冲突,但是却会衍生出大股东和小股东之间的冲突。在股权集中的公司中,经理人往往成为大股东代言人,董事会也被大股东掌控。因此,控股股东能够利用董事会和经理人侵占小股东的利益。侵占的形式包括占用上市公司的资金、以非市场价格开展关联交易、为关联公司提供担保、任用能力不足亲信等[1]。以往研究认为,股权之所以集中是因为正制度的缺失降低了市场交易的可预测性和外部治理机制的效率。小股东利益侵占之所以发生也是因为正式制度未能有效的发挥作用。然而,以往研究忽视了非正式制度带来价值观惯性。非正式制度包括嵌入在价值观、伦理和行业规范中的准则。Gedajlovic等学者提出创业企业向规范管理阶段转型失败可能是造成后期小股东利益侵占的潜在原因。这种侵占不是正式制度缺失带来的,而是创业企业形成的价值观惯性带来的[9]。然而,对这一观点很少有研究进行深入分析。对中国创业板企业而言,创业板上市是企业走向规范管理的里程碑事件。以往研究将介于创业者主导的企业和职业经理人管理的企业之间的企业成为门槛企业(Threshold firm)[9]。创业企业所有权经营权不分,创业过程中的高度集权和管理方式逐渐形成以创业者为中心的核心价值观。尤其是受到中国“差序格局”的传统文化影响,创业企业形成创业者、家庭成员为核心圈的“圈子”文化[10-12]。

这种价值观惯性很难随着上市的过程消失。创业企业上市之后,尽管从形式上设立了完善的治理机制,新进入的股东往往被看成“外人”,在控股股东的价值观中仍然认为“企业是我的”[10]。创业板上市以后,企业的大股东将仍然难以转变价值观,容易造成小股东利益侵害。如果上市之前创业企业第一大股东是自然人,上市后企业更容易产生小股东利益侵害。第一大自然人股东的比例越高,越会产生小股东利益侵占。因此,研究提出:

假设1:IPO时第一大自然人股东的持股比例越高上市后资金占用水平越高

以往研究认为,价值观作为非正式制度的重要形式,其内容实质上利益结构的外在形式。价值观惯性的形成和转变是制度化过程,该过程的实质是内、外部利益相关者利益竞合的结果。自然人控股的企业容易形成以既定创始股东为中心的价值理念[10]。股权均衡的持股形式则反映了均衡的利益关系[13-14]。例如,很多创业企业的股份经常是由创业团队共同持有,这导致在创业过程中容易形成集体协作的价值观,形成对自然人大股东的制衡。因此,当创业企业在上市之前其股权结构均衡程度较高,制衡的股权结构能够有效地约束大股东的权力,增加大股东开展关联交易、资金占用和任用亲信等行为的协调成本[15-16]。导致内部信息更透明,更容易被制度监控。因此,创企业前股权结构均衡会削弱上市后大自然股东或大集团股东对小股东利益的侵占。因此,研究提出:

假设2:IPO时创业企业股权均衡程度越高,上市后资金占用水平越低

尽管自然人持股结构对企业价值观形成有重要影响,这种影响会随着年龄的增长逐渐变化。公司上市从创立到上市前的年龄对股权特征与上市后资金占用水平之间的关系存在调节作用。根据企业生命周期理论,在创业企业的初期,企业主要以创业者为中心,所有权和经营权高度重合,所有权力往往高度集中在创业股东手中,形成以创业者为核心的价值观[17]。然而,随着企业年龄的增长,企业管理逐渐规范,创业者逐渐通过分权形成职能制、矩阵式等分权管理方式,所有权和经营权逐渐分离,企业内部的管理制度逐步健全。因此,如果创业企业IPO上市之前已设立年限较长,企业管理越规范,越能够在上市之后成功转型,削弱创业者为中心的价值观与上市后资金占用之间的关系。另外,公司之所以依赖股权制衡来降低大股东侵占小股东利益的行为,是因为公司过于依赖大股东会导致大股东的权力得不到约束。企业越年轻,决策对股东的依赖更强,股权制衡较弱将会显著提高上市后大股东侵占小股东利益的可能性。然而,随着公司经营年限增长,公司管理更加规范,决策对股东的依赖性降低,股权制衡的作用也会随之下降。因此,研究提出:

假设 3:IPO前公司年龄会削弱第一大自然人股东持股比例与上市后资金占用水平之间的正相关关系

假设4:IPO前公司年龄会削弱股权制衡与上市后资金占用水平之间的负相关关系

除了上市之前股权结构的影响,风险投资(VC)的入股也能够帮助企业削弱价值观性的影响。风险投资公司是创业融资的重要来源,也是推动创业企业发展重要外部力量。与证券基金、银行、个人借贷等其他的融资主体不同,风险投资公司入股创业公司后不仅能够带来资金,还能够提供增值服务。帮助企业完善治理机制、提高管理能力、建立关系等。风险投资公司入股能够帮助企业从创业者管理的公司逐渐转型到规范管理的公司,帮助企业建立董事会、股东和经理人构成的治理三角。创业投资公司往往熟悉资本运作、投资和企业管理方面的知识,更有能力监督自然人大股东的经营行为。风险投资入股一方面打破了自然人主导的利益结构,也为创业企业治理机制的规范起到重要作用。因此,风险投资持股比例的增加能够在上市之前帮助企业转变自然人为中心的价值观,从而削弱自然人控股的创业企业在上市后的小股东利益侵占行为[18]。股权制衡作用的发挥也会受到风险投资股份的影响。当风险投资公司持股较少时,企业更加依赖股权制衡来约束大股东的力量,当风险投资持股比例增加,公司治理机制越发完善,管理制度越来越规范,企业对股权制衡的依赖程度也随之下降。因此,根据以上讨论,研究提出:

假设 5:IPO时风险投资持股削弱第一大自然人股东持股比例与上市后资金占用水平之间的正相关关系

假设6:IPO时风险投资持股削弱股权制衡与上市后资金占用水平之间的负相关关系

三、实证分析

(一)数据来源。研究采用中国创业板上市企业作为样本。上市是创业企业转型的标志性事件,公司的治理结构和管理制度变化较大。委托-委托理论认为这类门槛企业转型是否成功是影响小股东权益侵占的重要因素。创业板企业为本研究提供了恰当的数据来源,通过检验上市前创业企业的股权特征与上市后小股东利益侵占之间的联系,为本研究理论框架提供需要的数据。数据来源于国泰安数据库。IPO数据显示创业板上市企业有两个来源,234个企业是自然人创业者创立的企业,121个企业上市之前企业是由集团公司设立的。由于本研究主要从创业转型角度分析委托-委托冲突产生的原因和影响,对于集团公司创立的企业不符合本研究的目标。因此,研究采用234个自然人创立的企业作为最终样本,样本特征描述如表1所示。

表1:样本特征

(二)变量测量

1. 被解释变量:资金占用。资金占用是小股东利益侵占的常见形式[1]。通过国泰安数据库“关联方关系及其交易”部分, 可以查到大股东与上市公司之间的资金占用关系。大股东占用上市公司资金主要通过应收账款、预付帐款与其他应收款会计科目体现。研究统计了自上市以后至2012年12月31号三个会计科目的金额作为资金占用的测量。由于每个公司上市的时间有差异,研究采用年均资金占用来分析。

2. 解释变量:(1)自然人大股东股权比例:研究采用IPO数据库披露的,IPO时自然人第一大股东持股比例测量;(2)股权制衡度:研究采用第2到第9大股东的持股比例之和与第一大股东持股比例的比值测量股权制衡程度;(3)创业股持股比例:研究采用前10大股东中创业投资公司持股比例之和测量;(4)IPO前年龄:研究采用企业从创立到IPO之前的年数测量;(5)控制变量。研究采用人数测量企业规模。创业板企业主要目标是高科技、高成长性企业。因此,研究区分了上市公司的行业,高科技企业编码为 1,非高科技企业编码为 0.研究控制了地区可能带来的影响,Wei等、Li 和 Qian研究认为沿海地区和内陆地区相比,制度更加完善[7,19],会对小股东利益的保护有潜在影响。

(三) 分析方法及结果

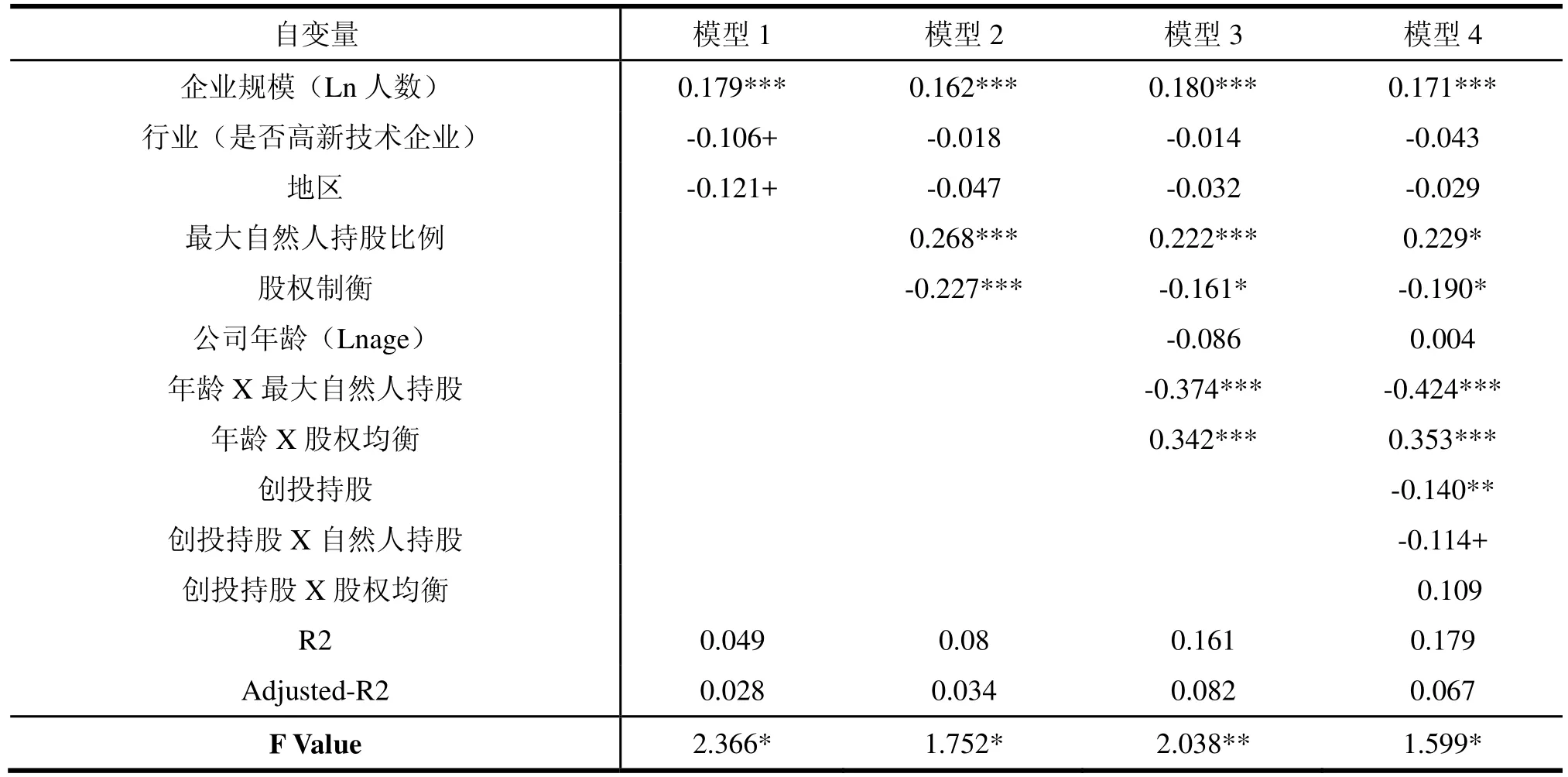

研究采用SPSS13.0软件的最有尺度回归方法验证理论模型。由于存在调节变量,研究根据Baron和Kenny的建议,分三步验证理论模型[20]。第一步运行只有控制变量的基础模型1;第二步进一步加入最大自然人持股比例和股权分离度,计算模型2;第三步加入调节变量和相关交互项运行模型3和模型4。为了降低多重共线性,研究对乘积项相关的变量进行了均值中心化处理。

模型1的结果看出,企业规模、行业和地区对创业企业上市后的资金侵占水平有显著的影响。结果显示,企业规模与上市后资金占用水平显著正相关,说明规模越大的创业企业上市后占用资金水平越高。创业企业是否是高新技术企业也对上市后的资金占用水平有重要影响。研究发现,高新技术企业比非高新技术企业上市后更可能产生资金占用。模型1的结果显示,地区也会对上市后的资金占用水平产生重要影响,研究发现内陆地区比沿海地区的企业上市后资金占用水平更高。模型2验证了最大自然人持股比例和股权制衡对上市后资金占用水平的影响。模型2结果显示,最大自然人持股比例与上市后资金占用水平有显著的正向影响。持股比例提高会显著提高上市后资金占用水平。而股权制衡水平越高,上市后创业企业资金占用水平更低。因此,假设1和假设2得到充分支持。

模型3检验了IPO上市前年龄的调节效应。模型3的结果显示,年龄与最大自然人持股的交互项系数显著为负,这说明,IPO前公司的年龄削弱了最大自然人持股对上市后资金占用水平的正向影响。模型3的结果显示,年龄与股权均衡的交互项系数显著为正,这说明,IPO前公司的年龄削弱了股权均衡对上市后资金占用水平的抑制作用。因此,假设3和假设4得到充分支持。在模型3的基础上,模型4进一步验证了创投持股比例的调节效应。模型4结果显示,创投持股与最大自然人持股的交互项回归系数显著为正,这说明,IPO前公司创投持股削弱了最大自然人持股对上市后资金占用水平的正向影响,假设5得到支持。然而,模型4结果显示,创投持股与股权制衡交互项的回顾系数不显著。因此,假设6没有得到支持。

表2:回归系数表

四、结果讨论

小股东利益侵占一直是委托-委托理论关注的核心内容,也受到众多学者的关注。以往研究认为所有权集中和制度不完善是造成小股东利益侵占的主要原因。以往研究分析了所有权集中度和制度本身的特征对小股东利益侵占的影响。然而,这些观点主要关注正式制度,而对非正式制度的作用关注较少。本研究认为很多企业之所以出现小股东利益侵占行为是受到非正式价值规范惯性的影响,是由于企业未能从创业者主导的企业未能成功转型到规范管理企业。研究以第一大股东是自然人的创业板上市企业为研究对象,分析了IPO之前的股权特征对上市后小股东利益侵占的影响,并分析了IPO前的年龄和风险投资持股的调节作用。研究扩展以往小股东利益侵占的相关研究和委托-委托理论的观点。

研究发现创业板企业第一大自然人股东持股比例越高,企业上市之后资金占用水平越高。第一个自然人持股比例越高,企业越可能形成以创业者为中心的价值观,受到价值观惯性的影响,在上市之后,大股东仍然会以自己为中心而侵占小股东的利益。更重要的是,研究发现,IPO之前企业设立年限越短,以创业者为中心的价值观惯性就会越强,上市之后资金侵占水平越高。然而,风险投资公司持股会帮助创业企业完善治理机制,降低创业者为中心价值观的惯性,从而削弱所有权集中在自然人手中带来的小股东利益侵害。另外,股权制衡也能够降低IPO后资金占用水平,越是IPO前创立时间短的企业越需要依赖股权制衡来降低资金占用水平。

本研究的结论对完善创业板制度设计,保护创业板小股东利益提供了新的视角。有一定借鉴意义。首先,研究认为创业板上市企业小股东利益保护需要关注IPO上市前的企业特征,关注创业转型带来的惯性对上市后资金占用的影响。上市之前设立年限短、股权集中在一个自然人手中、没有创业投资公司持股的创业企业应该是上市后小股东利益侵占监管的重点对象。这类创业企业容易形成以创业者为中心的价值观,在上市之后难以转型成为职业经理人管理的企业,容易造成小股东利益侵占。其次,与股权集中在一个自然人手中的企业相比,股权分散在不同的股东手中的企业,更容易产生股权制衡,降低上市以后资金占用水平。第三,创业投资持股能够显著改善治理结构,帮助创业企业转型,从而削弱股权集中在自然人手中带来小股东利益侵占。因此,应鼓励并创造条件让创投公司投资创业企业。

研究尚存在几点不足需要进一步研究。首先,研究未能揭示IPO前创业企业股权结构影响上市后小股东利益侵占的内部机理。股权结构作为企业的根本制度基础,对小股东利益侵占的影响可能不是直接的,可能会通过影响治理机制的设计影响小股东利益侵占行为。本研究仅关注了IPO前股权特征对上市后小股东利益侵占的直接影响,对内部机制还缺乏深入分析。其次,研究只关注了资金占用,需要进一步对小股东侵占的其他形式进行分析,来扩展本研究。

五、结论

研究以创业板上市企业为对象,分析认为小股东利益侵占的根源在于创业企业的转型失败。创业企业由创业者管理转型到专业管理是企业生命周期中的革命性转折,创业板上市为创业转型提供了重要的机遇。然而,IPO前所有权结构带来的所有权价值观惯性带来转型失败,从而导致上市后的小股东利益侵占。而这种惯性带来的小股东利益侵占会随着IPO前第一大自然人股东持股比例的增加而减少,随着IPO前股东之间的制衡程度而降低。IPO前公司设立的年限越长,风险投资持股比例越高,所有权价值观惯性对小股东利益侵占行为的影响越弱。研究扩展了以往关于小股东利益侵占的研究和委托-委托理论的观点,也为创业板制度设计提供了新的视角。

[1]YOUNG M N,PENG M W,AHLSTROM D,et al.Corporate governance in emerging economies:A review of the principal-principal perspective[J].Journal of Management Studies,2008,45:196-220.

[2]DHARWADKAR R,GEORGE G,BRANDES P.Privatization in emerging economies:An agency theory perspective[J].Academy of Management Review,2000,25:650-669.

[3]SUY,XU D,PHILLIP H P.Principal–Principal Conflict in the Governance of the Chinese Public Corporation[J].Management and Organization Review,2007(1):17-38.

[4]CHENYY,YOUNG M N.Cross-border mergers and acquisitions by Chinese listed companies:A principal–principal perspective[J].Asia Pacific Journal of Management,2010,27:523-539.

[5]JIANGY,PENG M W.Principal-principal conflicts during crisis[J].Asia Pacific Journal of Management,2010,19(1):683-695.

[6]RENDERS A,Gaeremynck A.Corporate Governance,Principal-Principal Agency Conflicts,and Firm Value in European Listed Companies[J].Corporate Governance:An International Review,2012,20(2):125-143.

[7]LI J T,QIAN C.Research Notes and Commentaries Principal-Principal Conflicts under Weak Institutions:A Story of Corporate Takeovers in China[J].Strategic Management Journal,2013,34:498-508.

[8]NORTH D C.Institutions,institutional change, and economic performance[M].Cambridge,MA:Harvard University Press,1990:58.

[9]GEDAJLOVIC E,MICHAEL H,LUBATKIN,et al.Crossing the Threshold from Founder Management to Professional Management:A Governance Perspective[J].Journal of Management Studies,2004,41(5):899-912.

[10]蒋神州.泛家文化、差序格局与公司治理的合谋防范[J].社会科学家,2010(7):62-65.

[11]崔广全.论家族管理模式的差序格局性[J].苏州大学学报,2005(3):42-45.

[12]陆林.信任与组织:民营企业差序格局管理模式探析[J].西南大学学报,2011,37(6):116-120.

[13]王俊秋.大股东控制与资金占用的实证研究[J].工业技术经济,2006,25(6):142-149.

[14]裴红卫.大股东掏空与支持:来自中国上市公司的实证检验[J].经济经纬,2012(4):105-109.

[15]余明桂,夏新平,吴少凡.公司治理研究新趋势—控股股东与小股东之间的代理问题[J].外国经济与管理,2004,26(2):28-32.

[16]邹晖.家族企业大股东侵占与股权制衡-基于家族类上市公司控制权转移事件的实证分析[J].现代管理科学,2008(4):95-119.

[17]伊查克·艾迪斯.企业生命周期[M].赵睿,译.北京:华夏出版社,2004:22-39.

[18]张识宇,徐济超,蔡建峰.风险投资后管理对被投企业创业导向的影响研究[J].科技进步与对策,2013,30(4):23-27.

[19]WEI Z,HOU J,DONG W.How can SMEs leverage political ties and technological innovation capability to acquire government assistance in a transition economy?[J].Journal of General Management,2011,36(4):3-22.

[20]BARON R M,KENNY D A.The Moderator-mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic, and Statistical Considerations[J].Journal of Personality and Social Psychology,1986,51(6):1173-1173.

本文推荐专家:

周军,武汉理工大学经济学院,教授,研究方向:产业经济学等。

魏泽龙,西安交通大学,副教授,研究方向:创新与创业管理等。

Empirical research on the effect of Pre-IPO ownership structure on capital takes up

QUAN LIN1,2

(1.School of economics, WUT, Wuhan 430070, Hubei; 2. Xi’an Medical College, Shaan’xi, Xi’an 710021)

This research employs the firms on Growth Enterprises Market to argue that minor stakeholder exploitation derives from the transition failure of threshold firms. Growth enterprise market provides entrepreneurial firms with important opportunities to perform transition from entrepreneur oriented firm to professionally managed firm. However, Pre-IPO ownership structure may cause value inertia which leads to minor shareholder exploitation. We find that Pre-IPO share ratio of the largest entrepreneur has a positive effect on the minor shareholder exploitation caused by value inertia while Pre-IPO balance between shareholders has a negative effect on minor shareholder exploitation. Furthermore, we find that the firm age and VC share ratio weaken the minor shareholder exploitation caused by value inertia.

Minor shareholder; Capital take up; Ownership Structure; Threshold Firm Transition

F276.6

A

1008-472X(2014)11-0071-07

2014-10-14

权 琳(1974-),女,陕西西安人,武汉理工大学经济学院博士生,西安医学院讲师。

猜你喜欢

证券市场红周刊(2021年14期)2021-04-13

现代营销(创富信息版)(2018年10期)2018-10-12

甘肃农业(2017年3期)2017-04-22

财经理论与实践(2017年1期)2017-02-16

财经理论与实践(2017年1期)2017-02-16

中国工程咨询(2017年1期)2017-01-31

合作经济与科技(2016年24期)2016-12-07

新闻前哨(2016年1期)2016-12-01

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27