上市公司会计信息披露质量影响因素研究*——基于能源企业的实证分析

2014-12-31 09:20李红霞

西安科技大学学报 2014年6期

沈 剑,李红霞

(1.西安科技大学 管理学院,陕西 西安710054;2.西安科技大学 能源经济与管理研究中心,陕西 西安710054)

0 引 言

会计信息披露是企业对外披露财务状况、经营成果等财务信息,使会计信息使用者了解企业经营业绩的一种管理活动,其质量好坏将对信息使用者制定经济决策产生重要的影响。考虑到会计信息披露质量的重要性,国家制定了许多法规,采取很多措施去提高会计信息披露质量,取得了很大的成效,但还有许多企业出于自身利益的考虑,不愿意对外披露其真实会计信息,极大的损害了企业股东等投资者的利益,最终不仅阻碍了上市企业正常的优胜劣汰,更使得社会公众逐渐对市场失去信心,对整个市场经济的健康发展造成了极大影响。

为保证会计信息披露质量,相关学者进行了研 究。 Bernard Raffoumrier (1995 )[1]、James(1995)[2]、Lang 和lundholm(1993)[3]以及Levitt(1983)[4]等认为公司业绩、公司治理结构、监管角度和公司规模均和会计信息质量密切相关;邓文(2012)[5]认为家族持股、机构持股、高管薪酬、审计委员会、独立董事比例以及公司业绩等因素与上市公司信息披露质量密切相关;崔学刚(2004)[6]认为政府监管对会计信息质量有一定的影响;陈媛媛(2008)[7]则认为财务结构和融资结构是上市公司会计信息披露的重要影响因素。另外,文献[8 -15]对会计信息披露所存在的问题和一些影响因素进行了分析,并探讨了一些相应的解决措施。文献[16 -21]以具体企业为例,重点从批露质量和社会环境方面对企业会计信息披露进行了相应的实证分析。这些研究对上市企业信息质量的提高起了很大的促进作用,但仍然存在一定的不足。一方面表现在研究对象比较泛,没有针对具体的行业进行研究,从而对不同类型企业的指导受到限制;另一方面,以上研究主要是从单一或部分因素角度进行分析,而没有从整体上系统地研究各种影响因素对会计信息披露质量的综合作用。

有鉴于此,文中以能源上市企业为研究对象,对影响能源企业会计信息披露质量的因素进行分析,并在此基础上对会计信息披露质量和影响因素之间的关系进行实证检验,以期为提升能源企业的会计信息披露质量、维护和保障信息使用者的利益提供有价值的帮助。

1 能源上市企业会计信息披露质量影响因素分析

对于会计信息质量而言,影响其披露质量的因素有多种,由于许多因素很难量化,出于实证分析的考虑,主要选取可量化的因素进行探讨分析。通过对相关文献的阅读,影响会计信息披露质量的因素主要有以下几种。

1.1 企业规模大小

相关研究表明,规模较小的企业在同等社会环境下进行会计信息披露的成本会比规模较大的企业要高。同时,规模较大的企业随着上市规模的增大,会吸引到更多投资者的关注。因此,考虑到自身形象与信誉,为自己未来长远的发展做好基础,这些企业就可能会通过真实、可靠、详细、充分的会计信息披露来吸引投资者关注和建立良好的企业社会形象。

由此可知,企业规模大小与会计信息披露质量应该呈正相关关系。即能源上市企业规模越大,则会计信息披露质量水平越高。反之,能源企业会计信息披露质量较低。

1.2 企业股权集中度

企业股权集中度越高,大股东发挥的积极作用就更大,从而会产生一定的利益协同作用,会激励较高公共利益的产生。另外,股权集中度越高,就越容易解决单一股东无法解决的问题,一方面容易提高绩效,另一方面也会增加对于经理层的监督和督促,在一定程度上减少会计信息的失真度,从而提高会计信息披露质量水平。

由此可知,能源上市企业股权集中度与会计信息披露呈正相关关系。

1.3 企业盈利能力

企业的盈利能力代表了企业获取利润的能力,它是企业价值和综合素质的表现。盈利能力越强,则企业的信誉越高,企业投资的价值就越大,而投资价值越大,企业则越是倾向于向外界展示自己,会通过对外披露详细的会计信息来吸引投资者获取更多的资金来源,从而促使企业长远发展。

因此认为,能源企业盈利能力与企业会计信息披露质量呈正相关关系。

1.4 企业财务杠杆

财务杠杆也称为筹资杠杆,其能给企业带来额外的收益,同时也能给企业带来财务风险,使得股权资本所有者权益下降。较高的财务杠杆会使投资者认为其投资风险较大,会减少对企业的投资资金,从而使得企业为了筹集资金对外披露虚假的会计信息。

因此,企业财务杠杆与能源企业会计信息披露质量应该呈负相关关系。

1.5 企业发展能力

发展能力强的能源企业,有着较好的市场前景和业绩,考虑到企业的信誉和对外形象,则会进行详细的会计信息披露。

因此认为,会计信息披露质量与企业的发展能力呈正相关关系。即发展能力越强,企业成长性较好,会计信息披露质量会越高。

2 能源企业会计信息披露质量影响因素的实证分析

2.1 样本选择

数据主要来自于巨潮资讯网、深圳证券交易所官网、新浪财经网站和一些能源企业书籍等,调研对象为煤炭、石油等能源类行业中的上市企业。其中巨潮资讯网和新浪财经网站主要是用于相关指标的查找,而深圳证券交易所官网主要是进行诚信档案等级的查询统计。

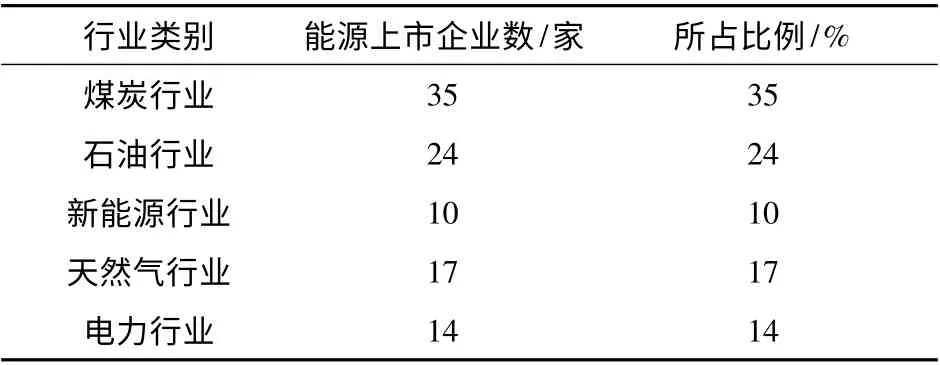

样本是采用随机方法从在深圳证券交易所上市的不同行业的能源上市企业中选取的,具体针对5 个不同行业100 家上市企业。统计结果见表1.

表1 样本数分行业数据采集列示Tab.1 Sample number of industryclassified data collection

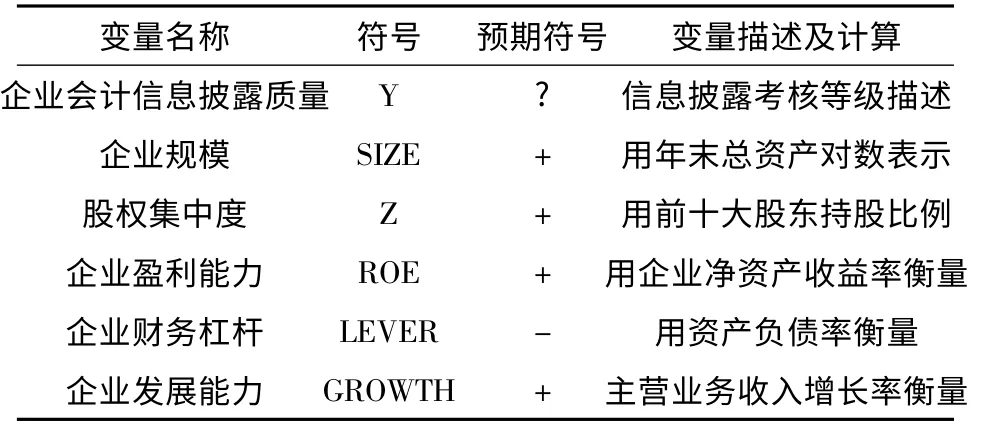

2.2 研究变量和模型

研究所需变量分为被解释变量和解释变量两种。其中被解释变量为信息披露质量,解释变量界定为前述各项影响因素。表示形式见表2.

表2 解释变量符号、预期符号及描述Tab.2 Definition and description of variables

2.2.1 变量定义

1)企业规模。企业规模主要是通过2013 年末各企业总资产的大小来衡量的,但由于各企业资产数值(几十万、几百万或多少亿)较大无法直观性显示,所以为了便于分析在具体数据处理时采用自然对数转化为两位数;

2)股权集中度。通过对相关文献的阅读,拟采用企业前十大股东持股比例之和来表示。由于不同能源上市企业股东人数和持股比例各不相同,通过前十大比例之和更加客观直观;

3)企业盈利能力。反映企业盈利能力的指标很多,考虑到股东财富最大化的财务目标,文中通过净资产收益率表示盈利能力。净资产收益比率越高,说明企业的盈利能力越强;

4)企业财务杠杆。考虑到财务杠杆主要产生于负债筹资,所以采用资产负债率来反映企业财务杠杆的大小;

5)企业的发展能力。企业发展能力是企业从事经营活动过程中的增长能力,实践中一般以主营业务增长率、资产增长率、股权资本增长率或利润增长率等来表示,文中选取了主营业务增长率表示;

6)会计信息披露质量。基于数据的权威性和可靠性,文中披露质量的评价方法主要选取了深圳证券交易所诚信档案中对能源上市企业信息披露质量的四种等级考评,包括:A(优秀)、B(良好)、C(及格)和D(不合格)。对于优秀和良好的赋予Y 值为1,对于及格和不合格赋予Y 值为0,从而便于定量分析。

2.2.2 回归模型

质量水平的高低通过赋值给予代替,被解释变量Y 为0 和1 二值变量时,无法直接采用一般的多元线性回归模型建模,需采用Logistic 回归。基于以上分析,构建能源上市企业回归模型如下

式中 P 为披露会计信息水平的概率,P 值越大,披露概率可能越大;β0与βt分别代表常数项和系数;SIZE,Z,ROE,LEVER,GROWTH 均代表各个自变量。

2.3 实证结果分析

2.3.1 描述性统计分析

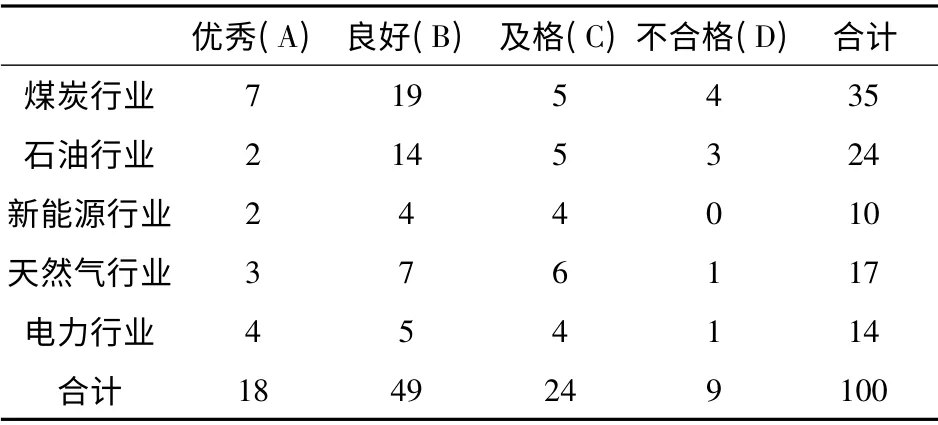

通过对深圳证券交易所诚信档案的数据调研,得出100 家能源上市企业在2013 年度信息披露质量等级见表3.

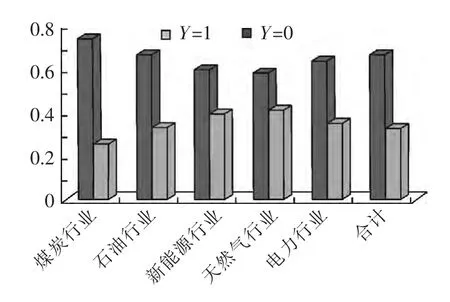

运用SPASS17.0 对Y 值进行描述统计分析,取得的2013 年度100 家能源上市企业样本中,有33 家会计信息披露质量表现为及格和不合格,有67 家企业会计信息披露表现为优秀和良好,其中良好49 家,优秀18 家。统计可知Y 值分布比例如图1 所示。

表3 关于Y 值描述统计Tab.3 Descriptive statistics of Y value 家

图1 Y 值分布比例Fig.1 Y value distribution proportion

表4 影响因素的相关性Tab.4 Correlation of influence factors

2.3.2 相关性水平测试

如表4 所示,采用SPASS17.0 对数据进行相关性分析结果如下:能源企业会计信息披露质量与企业规模、股权集中度、盈利能力及发展能力呈正相关关系,数值分别为:0.184,0.044,0.085 和0.191;而资产负债率与能源企业会计信息披露质量呈负相关关系,数值为-0.284.

对于各解释变量之间的相关关系,所有解释变量之间的相关关系系数都小于0.5,其中最大值为0.401.根据以往的研究表明,解释变量之间的系数在超过0.8 或者0.9 的情况下,才会影响回归分析的结果。因此,通过上述可知这5 个变量对于回归分析结果解释不会产生严重影响。

2.3.3 Logistic 回归分析

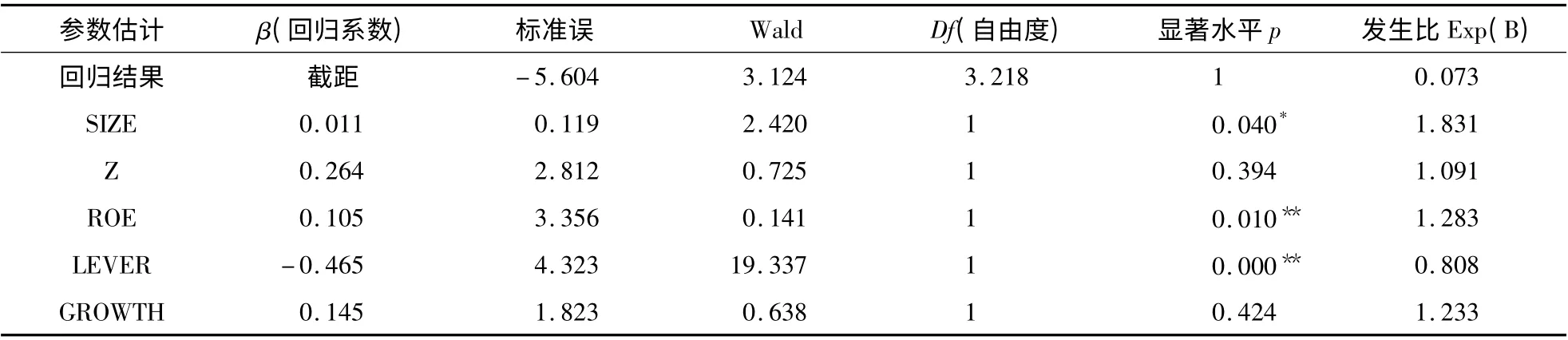

为了验证企业规模、企业盈利能力、财务杠杆等自变量对会计信息披露质量的影响程度,采用Logistic 进行回归分析,结果见表5. 验证时先将会计信息披露质量设为因变量,其次加入自变量,从回归结果中显著性水平可知,股权集中度(β =0.264,p ﹥0.05)和企业的发展能力(β =0.145,p﹥0.05)对会计信息质量的影响不显著,而企业规模、企业盈利能力和财务杠杆均表现为显著。其中,企业规模(β =0.011,p <0.05)及企业盈利能力(β=0.105,p <0.01)对会计信息质量具有显著的正向影响;而财务杠杆(β = -0.465,p <0.01)对会计信息质量具有显著的负向影响。

表5 Logistic 回归结果Tab.5 Results of logistic regression

同时,根据以上分析结果,可建立回归预测如下

通过发生比可以看到如下结果

1)资产规模对数高的企业披露会计信息的发生比是资产对数低的企业的1.831 倍,这意味着经营规模大的企业,其会计信息披露质量的水平也越高;

2)资产负债率高的企业披露会计信息的发生比是资产负债率低的企业的0.8 倍,意味着资产负债率高的企业不愿意披露其真实会计信息,即会计信息披露质量水平较低;

3)净资产收益率高的企业披露会计信息的发生比是净资产收益率低的企业的1.283 倍,即企业的盈利能力越强会计信息披露质量越高。

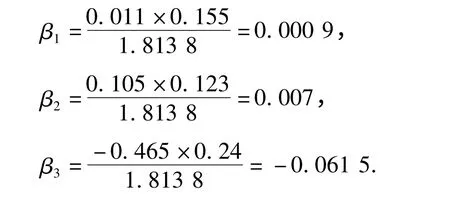

由于Logistic 回归分析不提供标准化的回归系数,因此会给自变量相对作用的比较分析带来不便。所以,文中以下述计算公式给出标准化Logistic 回归系数

其中 Bi为回归系数;Si为标准差。β1,β2,β3分别为0.011,0.105 和-0.465(表5),S1,S2,S3分别为0.155,0.123 和0.24.代入上述公式得

结论:总资产对数、净资产收益率和资产负债率标准化Logistic 回归系数分别约为0. 000 9,0.007和-0.061 5. 通过上述得出预测模型方程如下

Logitp= -5.605 +0.000 9SIZE +0.007ROE-0.061 5LEVER.

2.4 结果分析

从上述研究可知,内部因素对于能源企业会计信息披露质量的影响主要表现为

1)企业规模。企业规模的回归系数为0.000 9,说明能源上市企业会计信息披露质量与能源企业规模(SIZE)呈正相关,即能源企业规模越大,越是需要吸引公众投资,则会计信息披露质量会越高。相关性为0.184,显著性水平为0.04小于0.05,即显著相关;

2)股权集中度。能源上市企业会计信息披露与股权集中度(Z)呈正相关,即股权越集中监管越严格,则会计信息披露质量越高。相关性水平为0.044,回归系数为0.203 5,其显著性水平值大于0.05 被剔除了回归模型,则说明Z 对于能源企业会计信息披露质量影响甚微;

3)盈利能力。企业盈利能力回归系数为0.007,说明会计信息披露质量与企业盈利能力(ROE)显著正相关,即盈利能力越强越是证实其价值,则会计信息披露质量越高。相关性为0.085,显著性水平0.01 小于0.05,说明ROE 对于能源企业会计信息披露质量有一定的影响作用;

4)财务杠杆。企业财务杠杆回归系数-0.061 5,说明会计信息披露质量与企业财务杠杆(LEVER)显著负相关,即资产负债率越高,财务风险越高,越是倾向于虚假会计信息披露,即会计信息披露质量越低。相关性水平为-0.284,显著性水平为0.000,即显著性比较强,说明财务杠杆对于能源企业会计信息披露质量作用力较大;

5)企业发展能力。会计信息披露质量与能源企业的发展能力(GROWTH)呈正相关,即主营业务收入增长率越高,能源企业未来发展前景越好,即会计信息披露质量会越高。相关性水平为0.191,显著性水平大于0.05 被剔除模型方程,说明影响作用较小。

2.5 建 议

综合以上分析结果,为了提高能源企业会计信息的披露质量,应采取以下措施

1)从国家来说,完善信息披露制度,制定相应的信息披露处罚措施。国家应在考虑财务杠杆等因素与企业会计信息披露质量关系的基础上完善会计信息披露制度,在信息披露方面针对能源上市企业在内容、时间、形式及原则等方面做出更加详细的强制性要求,且制定相应的处罚措施,完善会计信息披露的问责机制;

2)从企业自身来说,加强企业内部财务管理,提高盈利能力。企业应该根据自身情况合理的安排和处理债务融资,合理的使用财务杠杆,使得企业即获得财务杠杆收益,又能避免财务风险。从而在整体上促使企业盈利能力提高,使得股东财富最大化。

3 结 论

本文通过实证方法研究了财务杠杆等影响因素对中国能源企业会计信息披露质量的影响关系,得出的主要结论如下

1)影响能源上市企业会计信息披露质量的因素主要有财务杠杆、能源企业规模、企业盈利能力、股权集中度及企业发展能力;

2)各因素实证研究结果显示:能源企业财务杠杆对能源企业会计信息披露质量影响最大,呈显著负相关关系;其次为能源企业盈利能力及企业规模,均对能源企业会计信息披露质量产生显著的正向影响;而股权集中度及发展能力对能源企业会计信息披露质量的影响不显著;

3)为了提高能源企业会计信息的披露质量,国家应完善相应的会计信息披露制度和处罚制度;而企业应从自身加强内部财务管理。

References

[1] Bernard Raffoumier. The determinants of voluntary financial disclosure by swiss used companies[J]. European accounting Review,1995,40(5):261 -280.

[2] James Ohlsonj Earnings. Book value and dividends in equity valuation[J]. Contemporary Accounting Research,1995,11(2):661 -687.

[3] Lang Mand R,Lundholm. Cross-sectional determinants of analyst ratings of corporate disclosures[J].Journal of Accounting Research,1993,31(2):46 -71.

[4] Levitt A.The importance of high quality standard[J].Accounting Horizons,1998,12(1):79 -82.

[5] 邓 文. 民营上市企业信息披露问题研究——基于管理层的讨论[D].成都:西南财经大学,2012.DENG Wen.Empirical study on the factors influencing the quality of private listed companies’disclosure:based on the management’s discussion[D].Chengdu:Southwestern University of Finance and Economics,2012.

[6] 崔学刚.上市企业财务信息披露政府功能与角色定位[J].会计研究,2004,25(1):34 -38.CUI Xue-gang. Government function and role of financial information disclosure of listed companies[J].Accounting Research,2004,25(1):34 -38.

[7] 陈媛媛.上市企业财务结构与会计信息披露质量相关性实证研究[D].成都:西南财经大学,2008.CHEN Yuan-yuan.An empirical study of relevance between the financial structure of listed companies and the quality of accounting information[D]. Chengdu:Southwestern University of Finance and Economics,2008.

[8] 张秋会.上市公司财务危机实时预警机制研究[J].西安科技大学学报,2005,25(1):96 -98.ZHANG Qiu-hui. Read time warning system for listed companies’financial crisis[J]. Journal of Xi’an University of Science and Technology,2005,25(1):96 -98.

[9] 魏明海.会计信息质量经验研究的完善与运用[J].会计研究,2005,26(3):28 -35.WEI Ming-hai.Improvement and application of empirical research on accounting information quality[J].Accounting Research,2005,26(3):28 -35.

[10] 谢雅璐.我国上市公司会计信息透明度的度量及其影响因素研究[D].厦门:厦门大学,2009.XIE Ya-lu. A Study on measurement and determinants of accounting transparency:evidence from Chinese listed companies[D].Xiamen:Xiamen University,2009.

[11] 王旭栋.我国上市公司会计信息披露存在的问题及对策[J].特区经济,2006,24(10):80 -82.WANG Xu-dong. Problem of accounting disclosure of listed companies in China and its countermeasure[J].Special Zone Economy,2006,24(10):80 -82.

[12] 张俊瑞,郭慧婷,贾宗武,等. 企业环境会计信息披露影响因素研究——来自中国化工类上市公司的经验证据[J]. 统计与信息论坛,2008,23(5):32 -38.ZHANG Jun-rui,GUO Hui-ting,JIA Zong-wu,et al.Research on influential factors on disclosure of environmental accounting information:practical data from public listed companies in the chemical products industry in China[J]. Statistics & Information Forum,2008,23(5):32 -38.

[13] 刘 丽,邱 兰,韩水兵.我国现阶段会计信息失真及治理办法研究[J].现代商贸工业,2007,19(10):170 -172.LIU Li,QIU Lan,HAN Shui-bing. Accounting disclosure of China and its countermeasures[J].Modern Business Trade Industry,2007,19(10):170 -172.

[14] 李耀松,刘亚康. 东北上市公司会计信息披露质量的治理因素分析[J].科技与管理,2006,8(4):81 -84.LI Yao-song,LIU Ya-kang.Analysis on the governance factors of accounting information disclosure quality of Northeast listed firms[J]. Science Technology and Management,2006,8(4):81 -84.

[15] 胡延杰,刘 洋. 上市公司信息披露质量解释能力研究-基于收益透明度视角[J].财会通讯,2007,28(12):11 -13.HU Yan-jie,LIU Yang. Comparative study on the explanatory power to disclosure quality of listed companies based on the earnings opacity[J]. Communication of Finance and Accounting,2007,28(12):11 -13.

[16] 田祥宇,贺贝贝. 煤炭上市公司环境会计信息披露研究——以山西省煤炭上市公司为例[J]. 会计之友,2014,21(3):81 -85.TIAN Xiang-yu,HE Bei-bei. Study on environmental accounting disclosure of listed coal company-taking listed coal companies in Shanxi province as example[J].Friends of Accounting,2014,31(3):81 -85.

[17] 王小红,宋 玉. 社会责任下西北五省环境会计信息披露研究——来自社会责任报告的经验证据[J].会计之友,2014,31(18):68 -72.WANG Xiao-hong,SONG Yu. Study on environmental accounting disclosure of fives provinces in north-west China in social responsibility environment-from experience evidences of social responsibility[J]. Friends of Accounting,2014,31(18):68 -72.

[18] 施璐敏.上市公司自愿性会计信息披露与公司财务特征分析[J].财会通讯,2014,34(18):18 -20.SHI Lu-min.Analysis of voluntary accounting disclosure and financial characteristics of listed company[J].Communication of Finance and Accounting,2014,34(18):18 -20.

[19] 宋唐娜. 浅议我国煤矿企业社会责任会计信息披露——以上市企业为例[J]. 商业会计,2014,34(3):83 -85.SONG Tang-na.Analysis of accounting disclosure of social responsibility of coal company-taking listed company as example[J]. Commercial Accounting,2014,34(3):83 -85.

[20] 李树明.上市公司会计信息披露质量及其审计质量的分析研究[J].商业经济,2013,33(9):110 -111.LI Shu-ming.Study on quality of accounting information disclosure and audit of listed company[J].Business Economy,2013,33(9):110 -111.

[21] 黄 英.建立健全会计信息披露制度研究分析[J].知识经济,2013,14(1):127.HUANG Ying.Study on establishment and improvement of accounting information disclosure requirement[J].Knowledge Economy,2013,14(1):127.

猜你喜欢

人大建设(2020年3期)2020-07-27

小学科学(2020年5期)2020-05-25

————不可再生能源

家教世界(2019年4期)2019-02-26

现代营销(创富信息版)(2018年10期)2018-10-12

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

知识经济·中国直销(2017年3期)2017-04-16

中国商论(2016年34期)2017-01-15

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04

中国卫生(2015年8期)2015-11-12