论国有企业全面风险管理的体系构建

2015-01-21 03:31深圳市人才交流服务中心有限公司审计部

财政监督 2015年20期

●深圳市人才交流服务中心有限公司审计部 冯 玲

论国有企业全面风险管理的体系构建

●深圳市人才交流服务中心有限公司审计部 冯 玲

全面风险管理是国有企业改革发展的必然需求,构建完善的风险管理体系,对于深化国有企业内控管理改革,夯实企业发展道路,具有十分重要的意义。本文阐述了国有企业全面风险管理体系的构成,并以此作为论述的基础,论述国有企业全面风险管理体系的具体构建,强化对国有企业全面风险管理的认识与研究。

国有企业 全面风险管理体系 构建

引言

国有企业作为国民经济发展的重要组成部分,在中国特色社会主义事业的发展中,起到重要的作用。面对日益复杂的市场环境,逐渐完善的市场经济体制,强调国有企业在夯实发展基石的同时,优化全面风险管理体系的必要性与重要性。一方面,全面风险管理契合了国有企业发展的需求,特别是改革发展的新时期,国有企业需要依托全面风险管理体系,为企业发展营造良好的内外环境;另一方面,全面风险管理体系具有复杂性,其建立的关键,在于如何立足于企业现状,有针对性、有建设性地构建子体系,以支撑企业全面风险管理体系。因此,本文围绕国有企业全面风险管理体系的构成,阐述了国有企业全面风险管理体系的具体构建。

一、国有企业全面风险管理体系的构成

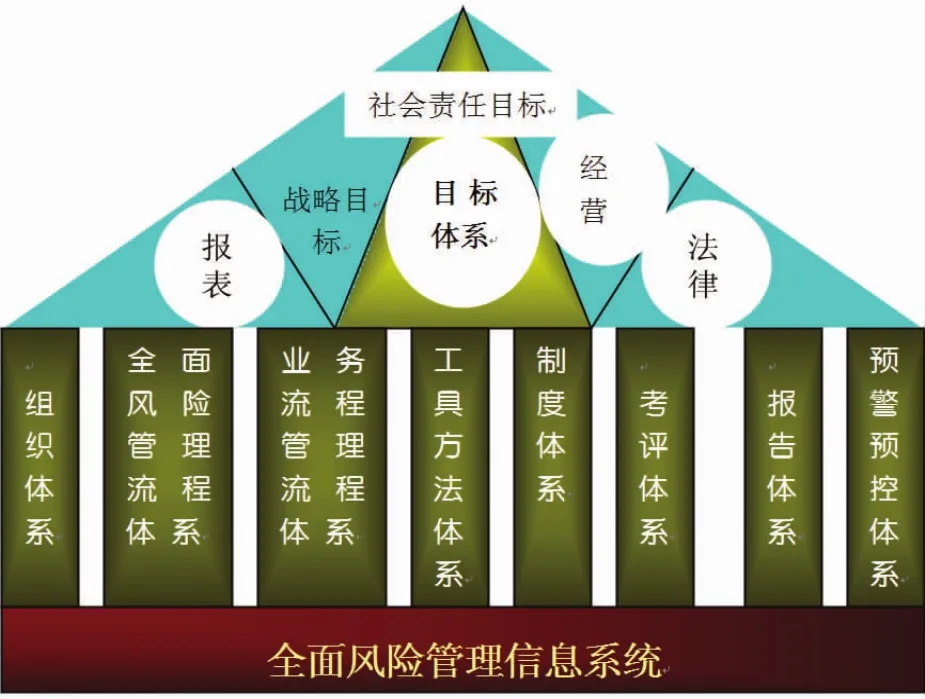

随着市场经济体制的不断完善,国有企业迎来了改革发展的新契机,但多元化的市场环境,也让企业面临诸多的风险。由于风险因素源于生产、经营及管理等方面,强调实现全面风险管理的重要性与必要性。企业在可持续发展战略目标的践行中,风险的存在、机遇的出现,都需要企业建立全面风险管理机制,确保企业又好又快发展。国有企业全面风险管理体系的建立,是企业可持续发展的重要基础。充分依托全面风险管理的作用,实现对企业的监督、控制,让企业以更好的姿态适应市场变化,并基于市场环境、企业发展需求,改进风险管理能力,契合企业发展的需求。全面风险管理体系具有复杂性,其所形成的联动性贯穿于企业的方方面面。如图1所示,战略目标的导向之下,强调全面风险管理的有效性、针对性,企业上下、全方位、多维度、多视角确保全面风险管理体系助推企业可持续发展,深化企业内控制度改革,契合多元化的市场环境。

图1 国有企业全面风险管理体系构成

二、国有企业全面风险管理体系的构建

国有企业深化改革发展,优化与调整内部控制制度,是新时期可持续战略发展的必然需求。一方面,全面风险管理体系是企业深化改革的必然需求,以此作为“谋发展、求共存”的战略基础;另一方面,全面风险管理体系的复杂性,强调全面风险管理目标体系、管理组织体系、管理流程体系、管理制度体系等的狠抓落实,支撑全面风险管理体系的构建。

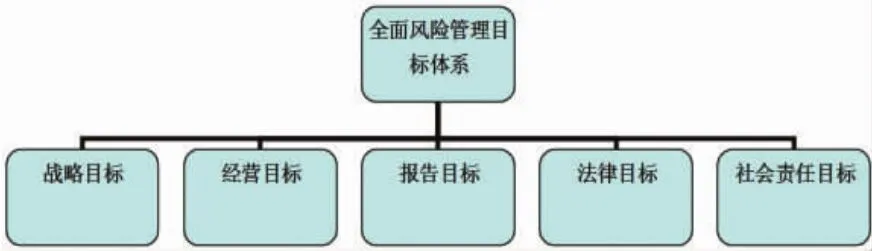

(一)国有企业全面风险管理目标体系。目标是企业发展的方向导向,风险管理目标体系的构建直接关系到企业的稳定发展。全面风险管理体系的构建,强调管理目标导向下,各系统功能的构建与完善。当前,国有企业全面风险管理目标体系主要如图2所示。企业全面风险管理目标体系,包括了战略目标、社会责任目标和经营目标等,强调目标体系始终以企业可持续发展为核心,确保企业全面而有效地开展工作,让风险管理控制与目标体系相匹配。

图2 全面风险管理目标体系

1.企业战略目标。战略目标是企业可持续发展的重要导向,是目标体系中的高层次目标。企业全面风险管理的务实开展、有效落实,都紧紧围绕在战略目标这一总纲领之下实现,确保企业风险管理控制与战略目标的匹配,实现战略目标的有效践行。

2.企业经营目标。在经营目标中,还包括财务与非财务目标,强调企业经营发展中,实现企业资源利用的最优化。全面风险管理的开展,其重要的出发点就是更好地促进企业的经营发展,维护企业处于健康、平稳的发展状态。

3.企业管理报告目标。对于国有企业而言,建立清晰的风险报告线路是必要的,也是全面风险管理务实开展的必要保障。一方面,信息的可靠性强调企业内部信息沟通的及时性、真实性,便于企业高层全面了解风险情况,并为企业全面风险管理营造良好的内部环境;另一方面,外部信息的沟通,是信息披露以及财务报告的必然要求。

4.企业法律目标。多元化的市场环境,强调法律目标导向下,实现对经营发展中监管、合规等风险的有效控制,进而确保企业合法权益的有效保护,降低或避免因经营发展所面临的法律风险,而影响战略目标的推进。

5.企业社会责任目标。国企是国民经济的重要支柱,是社会发展的重要力量。国有企业要切实履行自己的社会责任,在创造价值的同时,及时的回馈于社会、建设社会。

(二)国有企业全面风险管理组织体系。在风险管理组织体系中,组织者与实施者是两个重要元素。首先,组织者基于企业的实际情况、发展战略导向,设计组织结构并安排相应的职能,夯实企业风险管理的基础;其次,全面风险管理的落实,“有效执行”是重要的环节。企业内部审计部门、风险管理部门及其他职能部门要共同参与,确保全面风险管理狠抓落实,落到实处。

(三)国有企业风险管理流程体系。全面风险管理流程体系是全面风险管理体系的基本程序,但涉及诸多方面。特别是风险识别、风险管控及监督等,是全面风险管理开展的基础。

1.风险识别。风险识别是风险管控的前提,强调企业对风险进行细化和分类,便于对风险的实时监控,第一时间发现并寻找风险的关键影响因素,明确各责任目标的职责与工作,将风险所带来的损失降低至最小。例如,企业可以基于生产经营的实际情况,建立“风险事件库”,具体如图3所示。从中可以看出,企业风险库的建立,形成了系统的风险识别体系,特别是以集团总部为总领,一、二级风险库的建立。

图3 某国有集团企业风险库框架图

2.风险管理控制。企业在经营发展的过程中,基于风险级别和程度,及时采取相应的管控措施,将风险影响降低至最小。

3.风险监督。复杂的市场环境,让企业所面临的风险因素日益多样化,实现风险的有效监督与回报,对于风险管控至关重要。

(四)国有企业业务流程体系。全面风险管理的要旨在于实现对企业业务流程的全部风险点进行全方位控制管理,进而确保企业有序的经营与发展状态。在业务流程及其管理体系的梳理方面,实现业务流程及管理风险的有效控制,确保企业在战略发展目标的践行中,实现可持续发展。

(五)国有企业风险管理制度体系。制度体系是全面风险管理构建的重要内容,是规范并引导职工行为的必然需求。对于国有企业而言,风险管理制度体系的建立,应遵循“横向到边、纵向到底”的原则,确保制度体系的完善性。首先,“横向到边”——“横向”强调企业的制度体系,特别是财务管理、内部控制、技术管理和公司治理等制度的有效建立;而“纵向到底”——“纵向”强调制度的完善性,制度的细化。特别是管理办法、基本制度等,注重制度体系的延展性,确保制度布控到每一个重要点之上。这样一来,不仅让制度体系更加的层次分明,并且明确了各方职责,便于风险控制的有效开展,满足企业的发展需求。

(六)全面风险管理考评体系。全面风险考评体系的构建,强调体系的完善性、针对性和可操作性。因此,首先,要制定相应的考评规则,让考评有据可依,确保考评的公平性。采取多种考评方法,从多个维度实现综合考评。从实际而言,考核方法应采取定性、定量法,从内部审计效力、风险管控、道德环境等方面,进行综合评价;其次,考评方式应多样化,通过评分式或问卷式强化风险管理考评;再次,全面风险管理考评应与企业经营管理目标相结合,确保考评作为贯穿企业经营目标责任的重要因素,推进企业的有序发展。

(七)国有企业全面风险管理预警预控体系。预警预控体系是全面风险管理体系的核心,对于降低甚至是避免危机,起到至关重要的作用。预警预控体系的建立,最核心的在于建立预警预控指标以及规则,通过完善的预警预控体系确保企业稳定发展。一方面,预警预控体系要对各类重要风险征兆进行有效的识别,并对风险指标进行实时跟踪,了解其相应的变化情况;另一方面,立足于企业的实际情况,制定风险管控预案,进而在第一时间采取有效措施应对风险。

(八)国有企业全面风险管理信息系统。在信息技术快速发展的当前,全面风险管理信息化发展,是提高全面风险管理能力的重要基础。全面风险管理信息系统依托于信息技术,提高全面风险管理的现代化发展,优化并调整风险管理的方式与功能。首先,全面风险管理系统是各子系统的集成,不仅提高了风险管理的效率,而且契合了企业现代发展的需求;其次,全面风险管理信息化系统,进一步完善风险管理体系功能,特别是为量化风险提供计算服务,为企业的战略性发展夯实了基础。

三、结束语

国有企业全面风险管理的实现,依托于完善的管理体系。在全面风险管理体系的构建中,强调子体系构建的有效开展,在优化系统功能的同时,也要注重体系与企业战略性发展的匹配性,以更好地推动企业的改革发展。特别是全面风险管理组织体系、管理体系和预警预控等体系的构建,对于提高国有企业全面风险管理,起到重要的作用。■

1.郭保民.2011.论商业银行全面风险管理体系的构建[J].中南财经政法大学学报,3。

2.施仲波、陈怡君.2010.企业全面预算管理体系的构建[J].金融经济,18。

3.魏东.2013.论室友企业全面风险管理体系的构建[J].石南石油大学学报,6。

4.吴庆晓.2011.企业全面风险管理智能化框架与实现技术研究[J].华东经济管理,6。

5.张庆.2009.企业全面风险管理体系架构研究[J].中国市场,5。

猜你喜欢

机械工业标准化与质量(2022年3期)2022-08-12

商品与质量(2021年43期)2022-01-18

活力(2021年4期)2021-07-28

世界最新医学信息文摘(2021年12期)2021-06-09

大众投资指南(2021年35期)2021-02-16

航天工业管理(2020年9期)2020-12-28

大众投资指南(2020年10期)2020-07-24

活力(2019年19期)2020-01-06

商周刊(2018年23期)2018-11-26

现代商贸工业(2016年35期)2016-04-09