近代中国地价税思想立法与实践研究*

2015-06-12 01:55熊金武

福建论坛(人文社会科学版) 2015年5期

□熊金武

地价税①是孙中山先生提出的解决近代中国土地问题的土地财税制度安排,构成了近代以来最重大的财产税制度尝试。地价税制度在近代土地财税制度改革实践中具有不可或缺的地位,也是全面了解近代土地税收制度变迁的微观案例。迄今为止学术界对于民国地价税制度已经从多个角度进行了研究,比如从孙中山经济思想角度讨论了地价税制度的思想渊源②,从民国土地政策和立法史的角度来研究地价税制度转换过程③,地价税中地价核定机制④等。但是以地价税制度形成过程和实施绩效为核心,从经济史与经济思想史结合的角度进行专门讨论的却比较少。地价税制度变迁及其实践体现了制度转型思想和实践的连贯性,是难得的制度变迁微观案例,可以窥探近代中国经济制度变迁线索以及制度改革经验与教训。鉴于房产税改革在即,地价税立法与实践可以为今日中国房地产税收改革提供改革历史经验。

一、地价税思想的立法历程

地价税被孙中山赋予了三个制度职能:打压土地投机,避免城市地价暴涨导致贫富差距;为现代化建设和地方自治提供财政基础;渐进式涨价归公,实现平均地权。第三个目标说明地价税超越了传统田赋的职能,成为调节土地资源配置的机制,是一种解决近代中国土地问题的制度安排。《中国国民党第一次全国代表大会宣言》清晰地阐述了地价税制度构想,即“由国家规定土地法、土地使用法、土地征收法及地价税法。私人所有土地,由地主估价呈报政府,国家就价征税,并于必要时依报价收买之”。⑤这既是孙中山地价税制度构想不同于西方地价税制度的特征,也使得地价税制度在民国时期引起了广泛的关注。

辛亥革命后,孙中山的地价税思想在不同时期上升为政府土地政策。海陆军大元帅大本营、广东国民政府和南京国民党政权秉持孙中山理念,通过土地立法,采取自上而下的威权式路径开展了地价税制度变迁。地价税立法包括了国民政府各部门立法、地政署财政部规定以及地方政府施行地价税的法规等,构成了一整套的法规体系。大致可以分为四个阶段。

(一)草创阶段(1923-1927年)

孙中山主持了最早的地价税立法。1923年10月18日,海陆军大元帅大本营公布了《广东都市土地税条例》,认为“重税土地则地价贱,地价贱则地租低落”,“人人得以贱租使用土地,故曰平均地权”。⑥1924年,单·威廉受孙中山邀请起草了《土地登记测量及征税条例草案》。该草案共有9个部分95条,主要包括土地登记条例、广东省土地移转及征税条例、土地局之组织与土地行政等几个方面,并于1926年翻译成中文出版。1926年,广州国民政府制定和施行了《广东都市土地登记及征税条例》,并于次年出台《修正广东都市土地登记及征税条例》共6章32条。⑦需要注意的是,这些土地法规适用范围多局限于广东一地,具有典型的制度移植色彩。孙中山逝世之后,北伐开始,国民政府的土地政策逐步转向“二五减租”,以实现“耕者有其田”,延缓了地价税制度的构建。

(二)形成阶段(1928-1937年)

南京国民政府建立以后,孙中山的地价税设想被以总理遗教的形式继承下来。国民政府制订了大量地价税和土地增值税的法律法规。1928年,立法院院长胡汉民和副院长林森拟具 “土地法原则”九项,提经国民党中央政治会议通过,于1929年1月函送立法院,成为制定土地法的依据。1929年3月21日,国民党第三次代表大会专门通过《确定总理主要遗教为中华民国训政时期最高根本法案》。地价税被作为平均地权和民生主义经济思想的主要内容之一,成为了民国立法的重要内容。比如1936年“五五宪草”规定,“国家对于人民取得所有权之土地,得按照土地所有权人申报或政府估定之地价,依法律征税或征收之”,“土地价值非因施以劳力资本而增加者,应以征收土地增值税方法,收归人民公共享受”。⑧在此之后,南京国民政府于1930年公布了《土地法》共5编31章397条,1935年公布了《土地法施行法》5编91条。其中,《土地法施行法》是关于地价税的第一部全国性的法规,基本体现了孙中山关于核定地价、照价收税、照价收买、涨价归公的构想。不过直到1936年2月,国民政府才公布《各省市地政施行程序大纲》,明令《土地法》、《土地法施行法》 于1936年3月1日同时施行。1935年全国地政会议建议立法院修正土地法。⑨同时制定了《土地赋税减免规程》(1936)、《城市改良地区特别征费通则》(1936)等地价税法规。于是随着政府权威强化,国民政府构建适合国情的比较完整的地价税法律体系。

(三)成熟阶段(1938-1945年)

1938年3月,国民党临时全国代表大会上通过了《中国国民党抗战建国纲领》7项32条,“确定三民主义暨总理遗教为一般抗战行动及建国之最高准绳”,并且提出“推行战时税制,彻底改革财务行政”。⑩1941年《战时土地政策纲领》提出“平均地权为总理民生主义实施之要道,原应积极推进。抗战以还,土地问题更见重要,如何调整分配,促进利用,以应战时需要,尤为当务之急,”规定“私有土地应由所有人申报地价,照价纳税,税率起税点为1%至2%,累进至5%。其土地之自然增值,应即征收土地增值税,暂依累进制增收之。”⑪于是,相应颁布了《非常时期举办土地测量办法原则》,并于1941年、1944年相继出台《非常时期地价申报条例》和《战时征收土地税条例》。这几个条例对于推进地价税制度的构建起到了实质性作用,包括将土地原价税税率改为累进制、地价核定方式规定为先估后报等关键性变革。

在抗战期间,国民党政府还曾颁布《非常时期地籍整理办法》、《土地所有权移转不履行登记处理办办法》、《修正土地赋税减免章程》、《各省市土地税征收通则》、《各省县市编造总归户地价税册办法》等。抗战时期土地税一段时间内收归中央政府,逐步建立并改进了税制,并由财政部统一稽征程序及征收施行细则,逐步结束了之前税收制度混乱的局面,得以在全国范围内普遍推广地价税,⑫构建了较成熟的地价税制度体系。

(四)完善阶段(1946-1949年)

抗战胜利后,国民政府制定的战时法规失去效力,于是在1946年公布了新修订的《土地法》5编397条,以及《土地法施行法》5编61条,成为地价税法律的根本依据。同时,《绥靖区土地处理办法》与《土地改革方案》 等条例也相应公布。1946年,《中华民国宪法》 再次规定国民经济基本原则是民生主义,“实施平均地权,节制资本,以谋国计民生之均足”,“私有土地应照价纳税,政府并得照价收买”,“土地价值非因施以劳力资本而增加者,应由国家征收土地增值税,归人民共享之”。⑬地政署(部)是实施地价税的主要机关,出台了大量地价税具体细则,比如《各省市办理地籍整理及重估地价工作竞赛办法》、《地价税累进起点地价拟订办法》、《标准地价评议委员会议事规则》等。

另外,地方政府也制定了征收土地税的有关章程,都成为了地方施行地价税的依据,比如上海、南京、杭州和北京等。地方的地价税立法大体包括“地价税章程”及其实施细则、“各区县地价申报办法”、“标准地价表”、“滞纳处罚办法”、“地价公断办法”等,包括了省级层面的各区县地价申报办法,以及城市层面的地价条例和实施细则等。上海、南京、杭州等地的地价税法规是比较完备的。地价税法规体系为地价税开征奠定了法律依据,体现了社会转型时期制度变革特征。

二、地价税立法思想争论与制度设计

地价税立法虽然是以实现孙中山的地价税构想为目的,却又不得不适应国情,考虑法律执行性。在历次地价税法规修改中,当时的学者进行了广泛的讨论,并将意见反馈给立法机构。很多讨论也是围绕立法是否符合孙中山的地价税设想,以及特定历史时期下如何开展地价税等问题展开的,主要讨论地价核定、地价税税率、战时地价税开展特殊性等三个方面。

(一)地价核定方式

地价核定方式主要有三类,一是自行申报法,二是先报后估法,三是先估后报法。孙中山提出地价由地主自行申报,政府有权利“照地价收税”和“照地价收买”。《广东都市土地登记及征税条例》规定,“地价申报后由土地局依据土地位置及价值划分地价区域,同一区域内之土地于征税上价值相等谓之平均地价,平均地价每三年由土地局修正之”。⑭基本上符合孙中山的设想。

1928年胡汉民等人认为,申报地价在加拿大温哥华和青岛的实践中困难重重,需要“略加以补充,关于都市之土地,在人民申报地价后,政府再加以估定,每年征收地税,以政府估定地值为标准,至征收土地增益税,则以申报地价为标准。但政府仍保留其按照申报地价收买之权”,⑮以便于实际操作。于是,1930年《土地法》规定了申报地价与估定地价两种,以地政机关估定标准地价为法定地价,而“估定地价,应于统一地价区内之土地,参照其最近市价或其申报地价,或参照其最近市价及申报地价,为总平均计算”。⑯当时学界认为此法造成了两种法定地价的存在,违背了“在同一时间与空间内,对于同一土地,不得具有两种真实价格之经济学原理”,⑰同时估定地价参照系太多,“参照者不同,其价格相差极大”,只会“多予估价员以贪污之机会,而社会上有增加若干盘剥者耳”⑱。于是,《非常时期地价申报条例》实行先估定地价,然后户主申报地价的方法,即“先调查土地最近三年市价及收益,以为查定标准地价之依据,然后以地价相近地段相连之土地,制定地价区,分区计算标准地价而评定公告之,业主于标准地价公告后二个月内,比照标准地价在20%增加范围内,申报地价。逾期不为申报者,即以标准地价为其申报地价”。这种先估后报的方法被认为手续简单,不用公断,“既符遗教自由申报之原意,尤能消弭短报逃税之弊”。⑲

当时也有学者认为,以三年或五年土地收益或市价作为计算标准地价的依据,是为了防止地价波动,但是在物价飞涨的情况下,这种方法就不能体现土地真实价值,建议调查最近三年地价改为最近两年地价⑳。在1946年《土地法》采取先固定标准地价,再由业主申报,最后编造地价册的方式,规定“地价调查应抽查最近二年内土地市价或收益价格,以为查定标准地价之依据”。㉑

(二)地价税率设定

地价税的税率当时被认为是实现涨价归公和平均地权的关键。当时学者普遍认同“重税”和“累进税”原则,“土地价格累进课税制是平均地权过程中的最重要的手段”㉒,“价高税亦高,既合于公平原则,并可促进土地之利用”㉓。由于土地原价税和土地增值税的税收性质差异很大,下面分别进行叙述。

1930年《土地法》坚持比例税原则,将土地细分为市地改良地、市地未改良地、市地荒地、乡地改良地、乡地未改良地、乡地荒地等六类,并提高了税率,比如市地改良地和乡地改良地分别按照20‰和10‰征税。上海和杭州的土地原价税税率维持差不多水平,分别为6‰和8‰。当时学界认为若“不问地产大小,始终课以同一之比例税,大地主之负担不加重,无以消除其兼并之能力……违反公平原则,且于无形中奖励大地主之兼并”,“非将原定比例税率改为累进税率不为功”㉔。同时,应该把确定地价税税率的权力授予地方,“使有相当伸缩之自由,以应当地财政与社会经济之需要”㉕。抗战时期地价税率从分类比例税转变为累进制,“基本税率为千分之十五,超过累进起点地价者,递加征收,以累进至千分之五十为止”㉖。1946年出台的《土地法》也基本秉持这个方案。抗战胜利后,土地税划归地方政府主管,累进起点地价也由各地自行设定。

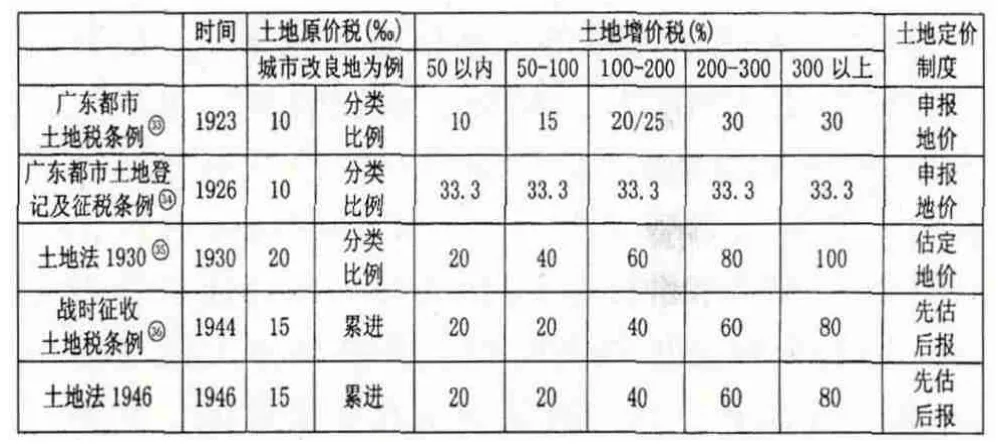

对于土地增值税,孙中山坚持 “涨价完全归公”,认为“从定价那年以后,那块地皮的价格再行涨高,各国都是要另外加税,但是我们的办法,就要以后所加之价完全归为公有”,“这种把以后涨高的地价收归众人公有的办法,才是国民党所主张的平均地权,才是民生主义”㉗。最早的土地增值税规定是《广东都市土地税条例》,按照土地增价比例而决定超额累进税率,如土地增价超过原地价10%的部分免征,10%-50%的部分税率为10%,而50%-100%的部分税率为15%。1930年的《土地法》设定的税率比《广东都市土地税条例》的有了很大的提高 (具体各个时期土地增值税税率可见表1)。在上海、杭州等城市地方地价税征收章程中并不包括对于土地增值税的征收规定,不过在《上海市征收暂行地价税章程》 第十一条规定,“凡已征收暂行地价税之土地证地买卖时,仍转土地执业证者,其应纳之转移税按时价征收百分之二”㉘,作为土地增值税和遗产税的替代。有学者批评1930土地法关于土地增值税税率的设计过于粗糙,认为土地增值税不应该仅依土地价值的百分率计算,还须进一步考虑到增值的绝对数、及增值时间的长短㉙。由于币值不稳,土地增值难以衡量,抗战时期采取了增值税率逐级递减20%征收的方法,并成为了1946年《土地法》的税率规定,基本上体现了“重税”和“累进税”原则。

(三)战时地价税征收

在抗战时期,学者们十分重视地价税,认为“今中日之战,除土地外,无其他可靠之税源,舍地税外,更无其他可靠之饷;地税如能有新办法,不仅为政府战时财政唯一出路,且可一扫过去田赋之积弊,以为刷新政治之一开端”㉚。为了解决战时财政困难,有学者提议“加征中央抗战经费应为税率之半”,同时“对于城市土地,在战时更应加征重率的地价税,”因为城市地价不断上升,但“城市的土地却向来没有负担。在理论上已为绝大的背谬,在事实上亦为非常不公平。现在对外战争开始,政府的一切力量,仍着重在保卫各城市的安全,而城市居民平日享受权利既多,负担能力又较大”。㉛

同时,地价税制度也要调整以适应战时特殊情况。首先,地价税由地方税改为中央税,制订全国通行的规章制度,统一各地纷杂的地价税方法。比如由于累进税制下“逐项计算累进税额,既易错误,复欠敏捷”,颁布土地税计算方法,“拟具计算简式九种,只查明总地价与累进地价税之倍数,即可查式套入,简捷准确”。其次,改革地价征收机制,应对战时物价波动,比如出台“土地增值税免税额计拟方法”,“以原地价定时之当地物价总指数为基数,比例求得最近每一个月份物价增涨之倍数,再参酌当时地价与一般物价之情形,及土地经济情况,拟定‘基本免税率’,以此‘基本免税率’乘以土地移转时与其原地价规定时间相距之 ‘月数’”。㉜这些地价税实施细节的研究奠定了抗战胜利后地价税制度的基础,体现为1944年《战时征收土地税条例》与1946年《土地法》的一致性。

表1 不同时期地价税立法对比

除了上述的三个方面外,对于地价核定异议处理方式、总地价税册的采用、地价税作为中央税还是地方税、地价税合理性等进行了讨论。虽然地价税立法一再宣称以平均地权为目标,地价税立法却越来越与孙中山的构想相背离,典型的是放弃“涨价完全归公”,土地增值税最高税率不再是100%。与此相对应,学术界的研究成果在民国地价税立法程序中的作用也不断提高,表现出地价税研究与地价税制度构建存在一致性。这体现了地价税从理想向实际的转变,代表了探索符合中国国情的地价税制度的方向。

三、地价税实践及其绩效:以上海华界为例

随着1930年《土地法》等法规的公布,土地增值税制度在全国范围内开始筹办,各地投入大量资源进行土地测量、土地调查、土地登记等征税准备工作。上海是中国最大的工商业城市,执行地价税制度的时期较长㊲,为考察地价税制度提供了具体案例。

上海被认为是“吾国第一大都市,且为中外人士荟萃之区,工商业最为发达,地价亦最昂贵,实为实行总理遗教,实现平均地权最理想之地区”。㊳早在1929年9月,国民党上海市党部咨请上海市政府办理土地申报,以便征收土地增值税。上海市土地局拟定了《地价税章程草案》、《土地评价委员章程草案》、《土地陈报规则草案》等文件,但是由于土地整理没有开展,只好作罢。1932年,由于重建“一·二八”事变破坏地区需要大量资金,上海市政府向行政院申请创办地价税,并于次年获准开征㊴。

根据1933年《上海市征收暂行地价税章程》和《上海市征收暂行地价税章程施行细则》,征收区域仅以市廛内为限,即沪南、闸北、洋泾、法华、引翔和蒲淞等区。征收对象包括宅地、农田、坟地、荡溇等。市有土地和经核准属于公共慈善用途而无收益之土地不需要缴纳,市廛内农田缴纳田赋。凡已征收暂行地价税的土地废止其原有的田赋正附税,对于未经清丈换证的土地依然暂收田赋。暂行地价税由土地所有权人缴纳;永租契地由永租权人缴纳;对典质抵押或定期租用的,一般由土地所有权人缴纳。税率按照估定地价每年6‰,并在土地移转时按照市价征收2%的税收。估计地价应先由土地局查核地形及其时价,并参酌业主报价制定,每三年修正一次。若是业主对于估定地价有异议,可以在规定期限内向土地局申请提交公断员公断,并颁布了《上海市暂行地价税土地估价委员会组织规则》和《上海市征收暂行地价税地价公断办法》。

1933年度地价税计划征收150万元,但由于土地整理中换发土地执业证的工作推进缓慢,影响估价造册的进行,以及永租契地欠税众多等原因,实际只征收了222704.03元,不足征收计划的15%。地价税征收遭遇挫折的主要原因是增加了土地所有者的税负,受到了征收地价税区域内纳税人的抵制。纳税人认为地价税征收于市区七个区,用于受到战争破坏区域的重建,“似为不公”。㊵对此,时人认为地价税虽有缺点,却比田赋更优良,因为地价税税负差距大,比如沪南区田赋每亩最高税负担和最低负担之比为9∶1,征收地价税后为40∶1,更加符合平均地权的目的。㊶

抗战期间,伪政府也开征“暂行地价税”,实施的范围以完成土地整理的区域为限,包括黄浦、沪南、闸北、洋泾、引翔、法华和蒲松等七区部分区域,实际课税面积为7万4千余亩(七区总面积为30万亩左右)㊷,税率为35‰㊸。1945年国民政府规定免税一年。1946年地价税由中央下放地方后,上海市政府于当年11月份恢复对黄浦、沪南、闸北、引翔、法华和漕泾六区征收地价税,征税面积15.2万亩,征收金额为78.8亿元㊹,实际税率约为1.5%。1947-1949年地价税征税面积缓慢扩展。1948年9月,上海正式对土地总登记区域内的所有土地,在所有权移转时征收土地增值税,累计征税时间约8个月。然而,土地税㊺在上海市财政收入中的比重逐年下降,1946-1949年分别为4.1%、4%、1.7%、1.3%、0.5%。㊻

民国时期地价税立法构建了完善的法规体系,然而最终形成的地价税制度安排很大程度上打破了孙中山先生带有空想性质的机制构想,地价税实际征收范围十分有限㊼。地价税实践与孙中山设想的目标相差甚远。第一,难以抑制土地投机,比例税不能降低市场投机行为,长期来看比例税只是增加了市场交易成本,城市地价不断飞涨。第二,没有为国家公共设施建设和地方自治提供财政保证。上海地价税实践也表明,“不要希望土地增值税能带来很大的收入”㊽。第三,没有起到土地调节(尤其是对农村土地)的作用,谈不上实现“涨价归公”和平均地权的目标。1948年,立法委员就土地问题向翁文灏内阁提出质询,“宪法第142条实施平均地权、节制资本之规定现在是否即开始实施,其具体办法如何?”“耕者有其田的实施也许一时不很容易,但都市土地涨价归公是轻而易举的。这个办法不但可以增加大量财政收入,减轻贫民负担,并且也可以节制豪门资本的发展。”“政府对国父所主张土地涨价归公办法从未施行....又请问新政府如何解决当前严重的土地问题?”㊾这事实上宣告地价税制度探索的失败。

四、地价税制度变迁失败缘由

对于地价税制度变革的失败的原因,行政院长翁文灏认为是 “惟地价上涨大抵系随物价上涨其上涨之程度,在多数地区尚不及一般物价之高,而征收土地增值税,计算增值实数额,依照土地法之规定,应按物价指数调整原地价,经调整后以土地现值减去调整后之原地价实际上课税之增值数额,殊甚渺小,殊难收预期效果”㊿。翁文灏事实上从技术上否定了地价税的可实施性。在战争时期高通货膨胀的形势下,地价难以核定,而土地增值与一般物价上涨难以区分。尽管政府出台了《币制改革后规定地价及征收土地税费补充办法》和《征实期间农地规定地价补充办法》 等应对机制。不过,高通货膨胀下地价波动是政府文件难以应对的。显然,高通胀背后有深层次的原因,至少包括了以下五个方面。

第一,国民政府与土地持有者的关系。国民政府缺乏基层控制权,难以触动地主利益,一旦基层政权抗拒地价税政策,则改革无法进行[51]。地价税施行往往增加居民税负,触动地方既得利益集团利益,受到地方反对,面临严重的税收合作上的障碍。比如上海纳税人“以为缴纳田赋每亩最高不过1元,缴纳地价税则数元至百元不等”,抵制开征地价税和可能进一步加重税负的土地增值税[52];杭州市58坊坊长请求参照上海地价税标准,核减地价税[53];宁波当地居民就出现了“废市运动”,以避免地价税的施行。[54]

第二,竞争性制度挑战。近代中国土地问题解决方案很多,多集中于土地权益的调整和土地生产率的提高。与土地财税相关的改革方案也有多种,比如租税分配方面的“二五减租”、“减租减息”政策,以土地产权明晰和税负均衡为重心的“地籍整理”和“地政实验”等。不过相比于土地财税改革,土地产权制度调整是更核心和更根本的变革方案。相对于中国共产党领导下对土地产权施行“耕者有其田”的土地改革,地价税方案不仅回避了土地所有权,缺乏改革针对性,而且难以在农村地区推行,适用范围有限。

第三,技术障碍。土地整理、地价评估等基础性工作投入多、周期长、绩效低,面临极大的技术困难,甚至要求航空测量土地[55],提高了经济成本。比如行政区划很小的上海其土地测量登记工作始终没彻底完成,截止1947年已征税面积只有15.5万余亩,且散布凌乱[56],导致地价税没有在上海更大范围内推广。高通胀代表的技术困难也是地价税制度实施需要面对的。

第四,制度变革环境。由于孙中山独特的历史地位,他设定的地价税思想及相关的制度得以采取威权式的渐进变革路径,再加上民国时期地价税变革的社会信念较强,这些都是制度变革的有利条件。在这种环境下,地价税机制设计越来越务实。然而,不稳定的制度变革环境让一切准备成为空谈。首先,战争打破了地价税制度变革的内生路径。没有稳定的环境,新制度难以试错完善,更难以渐进施行,制度改革将不再切合实际。其次,战争对制度变革实施的权威性提出了挑战。尽管制度变革推动者主体的权威有利于降低新旧观念交替中的成本,但是抗日战争、军阀混战等都削弱了民国时期政府的权威,威权式制度变革难以施行。

第五,制度职能设定错位。虽然地价税在近代中国没有施行,不过作为现代社会一种基本经济制度,地价税在当前世界许多国家都建立试行,还在台湾地区继续发展和实行,比如延续了三种地价核定方式,取得了成效[57]。近代地价税变革失败最根本的原因也许在于制度职能设定错位。转型时期社会变迁具有复杂性。面对具体经济问题的时候,制度创新和制度移植却不一定能够始终对症下药,历史人物对中国经济问题的认识和对外来经济制度的了解都是受到历史知识局限的。孙中山和部分近代学者面对近代中国土地问题,于是给地价税制度赋予了过多社会改造的新使命。这个使命超出了地价税所能承担的职能。地价税很难平抑地价,也不能实现土地产权的平均分配,而应该还原为一种单纯的以土地价格为标准的土地税收制度和土地升值再分配机制。

综上,近代中国地价税经历了一个完整的从思想、到制度,再到实践的完整过程。不难发现,经济思想制度化不是轻而易举的。在大转型的中国,成功的经济制度必然是适合国情且职能明确的,能够经得住竞争性制度的挑战,为社会利益集团所共同接受,没有重大的技术障碍,而且没有大的社会环境冲击。制度转型成功的影响因素固然很多,不过上述几点足以为当代经济改革实践提供历史警示。当然,近代地价税制度变革中的法治精神与产权意识也是值得借鉴的。同时,对于城镇化下土地快速升值的当代中国而言,地价税是值得借鉴的土地升值再分配的长效机制。

注释:

①地价税概念有一个变迁过程。最开始笼统指根据土地价格征税,分为土地原价税和土地增价税。后来根据土地法规定,地价税指土地原价税,与土地增值税并列。同时,期间还有土地增加税等概念。

②夏良才:《亨利·乔治的单税论在中国》,《近代史研究》1986年第6期,第248-262页。

③郭德宏:《南京政府时期国民党的土地政策与实践》,《近代史研究》1991年第5期,第169-191页;王昉,熊金武:《从涨价归公思想到土地增值税制度》,《财经研究》2010年第1期,第34-43页。

④Emerson Niou, Guofu Tan:《An Analysis of Dr.Sun Yat-Sen' s Self Assessment Scheme for Land Taxation》,《Public Choice》1994年第1期,第103-114页。

⑤㉗中国社科院近代史所等编:《孙中山全集 (第九卷)》,北京:中华书局1982年版,第120、389页。

⑥中国社科院近代史所等编:《孙中山全集 (第八卷)》,北京:中华书局1981年版,第302-303页。

⑦广东省地方史志编纂委员会:《广东省志·国土志》,广州:广东人民出版社2004年版。

⑧《中华民国宪法草案》,《内政公报》1936年第9卷第5期,第16页。

⑨⑱㉕《中国地政学会拟请修改土地法意见书》,《地政月刊》1935年第3卷第1期。

⑩《中国国民党抗战建国纲领》,《河南省政府公报》1938年第2258-2259期,第2-5页。

⑪荣孟源:《中国国民党历次代表大会及中央全会资料》,光明日报出版社1985年版,第752-753页。

⑫㉖㉜财政部直接税署:《中央接管后之土地税》,财政部直接税署印1946年版。

⑬㉑中国法规刊行社编审委员会编:《六法全书》,上海:中国法规刊行社1948年版,第9-10,149页。

⑭蔡鸿源:《民国法规集成》 第3册,合肥:黄山书社1999年版,第334页。

⑮立法院秘书处:《土地法原则》,《立法专刊》(第一辑),上海:民智书局1929年版,第17页。

⑯㉟蔡鸿源:《民国法规集成》第39册,合肥:黄山书社1999年版,第352页。

⑰⑲陈湘波:《规定地价方法之检讨》,《地政通讯》1943年第5期,第3-5页。

⑳张之镐:《规定地价业务之检讨》,《地政通讯》1943年第4期,第4页。

㉒范苑声:《累进制之评论与我国土地税率累进问题》,《中国经济》1934年第1期,第1-15页。

㉓土地委员会编:《全国土地调查报告纲要》,土地委员发行1937年版,第73页。

㉔聂常庆:《开征地价税之前前后后》,《地政通讯》1943年第6期,第4-5页。

㉘《上海市征收暂行地价税章程》,《工商半月刊》1933年第5卷第14期,第63-64页。

㉙朱偰:《中国租税问题》,商务印书馆1936年版,第136-137页。

㉚㉛萧铮:《民族生存战争与土地政策》,武汉:中国地政学会发行1938年版,第36-39页。

㉝《广东都市土地税条例》规定累进比例划分不同于后来的规定,为“超过百分之一百至百分之一百五十者,课百分之二十;超过百分之一百五十至百分之二百者,课百分之二十五”。

㉞《广东都市土地登记及征税条例》中的土地增值税事实上为比例税。

㊱地价税税率,由比例税制改为累进税制,基本税率为千分之十五,超过累进起点地价者,递加征收,以累进至千分之五十为止。

㊲上海租界从1854年已经开始按照土地价值征收地税和房捐,公共租界房捐和地税最高达经常收入总数的75%,德占时期的青岛是世界上最早开展土地增值税时间的区域。本文以中国政府主导下的土地原价税和土地增值税为研究对象。

㊳㊷㊹[56]祝平:《上海地价税》,《地政通讯》1947年第21期,第18,19,17-43页。

㊴㊵㊶[52]杨正礼:《上海市办理地价税之研究》,萧铮编:《民国二十年代中国大陆土地问题资料》第82册,台北:成文出版社1977年版,第43269-43275,43355-43357,43399,43357页。

㊸《上海财政税务志》编篡委员会编:《上海财政税务志》,上海社会科学院出版社1995年版。

㊺此处土地税包括土地原价税、土地增值税和契税。

㊻加岛润:《政权更替与上海市财政结构的变动:1945-1956》,《亚洲经济》2007年第48卷第7号,第2-32页。

㊼《全国千余单位已开征地价税》,《银行周报汇编》1948年第32卷第32期,第32页。

㊽吴祖尧:《征收土地增值税的实际问题》,《地政通讯》1944年第11期,第4页。

㊾㊿彭明:《中国现代史资料选辑(第六册)》,中国人民大学出版社1989年版,第468-472页。

[51]文红玉:《孙中山的土地思想与南京国民政府的土地政策》,《华中科技大学学报》2009年第3期,第29-36页。

[53]《杭州市坊长续请核减地价税》,《地政月刊》1933年第1卷第12期,第1028页。

[54]罗惠侨:《我当宁波市市长旧事》,政协宁波市文史资料研究委员会编:《宁波文史资料(第三辑)》,宁波市政协文史资料研究委员会发行1985年版。

[55]翁之镛:《田赋整理问题》,《地政月刊》1936年第4卷2、3期合刊,第315-340页。

[57]张永健:《台湾征收补偿法制一甲子》,《台湾法学》2013年总218期,第22-42页。

猜你喜欢

湘潮(上半月)(2022年6期)2022-12-06

小学生优秀作文(低年级)(2021年11期)2021-12-06

经济技术协作信息(2018年4期)2019-01-23

海峡姐妹(2018年5期)2018-05-14

辽宁经济(2017年6期)2017-07-12

法制与社会(2017年10期)2017-04-18

山西农经(2016年5期)2016-02-28

中国工程咨询(2016年6期)2016-01-31

小朋友·快乐手工(2014年2期)2014-02-25