部分OECD国家消费税的特征及借鉴*

2015-12-15 09:17中国税务杂志社北京100055国家税务总局科研所北京100038

国际税收 2015年5期

高 阳(中国税务杂志社 北京 100055)李 平(国家税务总局科研所 北京 100038)

部分OECD国家消费税的特征及借鉴*

高 阳(中国税务杂志社 北京 100055)李 平(国家税务总局科研所 北京 100038)

在OECD国家中,非欧盟国家的消费税呈现出独特的发展模式。为此,我们重点对这些国家消费税的财政地位、征收范围、征收环节和收入归属进行分析,并得出如下结论:消费税已不是主体税种,但仍具有重要的财政地位;征收范围集中于烟草、酒、矿物能源、机动交通工具、污染物、奢侈品和特定服务;收入归属体现出“谁设归谁,谁收归谁”的特征,很多消费税都是由中央与地方政府间交叉征收的;从征收环节看,烟、酒、能源产品主要在生产环节课征,机动车、奢侈品主要在零售环节课征。对一些消费品,很多国家在生产环节与零售环节(或批发)两次课征消费税。根据这些结论,对中国的消费税改革提出了相关政策建议。

消费税 经济合作与发展组织 征收范围 征收环节 收入归属

经济合作与发展组织(OECD)素有发达国家俱乐部之称。目前,34个OECD成员国中有21个是欧盟(EU)成员,非EU成员国有13个:加拿大、冰岛、挪威、瑞士、土耳其、美国、日本、澳大利亚、新西兰、墨西哥、韩国、智利、以色列。由于地域和文化传统相近,EU国家的消费税设计具有共同的背景,特别是EU统一市场构建起来后,EU各国的消费税具有严格的税率选择区间和更为统一的税制设计。而在EU之外,其他OECD国家的消费税制度则呈现出非常不同的特点。本文尝试对OECD中的非EU国家的消费税制进行研究,①其中,在一些整体的数据统计比较时,由于个别国家数据难于获取,我们也会用OECD国家的平均数据,而不是非EU的OECD国家的平均数据。分析其共性和不同特点,以期为我国正在推进的税制改革提供参照。

一、财政地位的变化

(一)随着增值税的普遍开征,消费税已经不是主体税种,但仍具有重要的财政地位

在多数国家没有开征增值税之前,消费税在非EU的OECD国家税收收入中的比重非常大。1965年,冰

岛为45%、日本为25%、澳大利亚为22.7%、新西兰为18.5%、挪威为18.4%、瑞士为21.3%、土耳其为53.5%、美国为15.1%(详见表1)。

表1 部分OCED国家消费税占税收收入比重 单位:%

随着20世纪70年代以来多数国家开征增值税,消费税成为了只针对少数消费品或劳务进行征收的税种,调节功能被强化,而财政功能不断弱化。以2012年相较1965年,非EU的OECD国家消费税收入占税收总收入的比重皆显著下降——日本由25%下降至6.9%、澳大利亚由22.7%下降至11%、土耳其由53.5%下降至22.4%。美国虽然没有开征增值税,但消费税占税收收入比重也由15.1%下降至7.1%。消费税已不是非EU的OECD国家的主体税种,但仍具有较重要的财政地位。

(二)近年来,部分OECD国家消费税财政地位又有所提升

这体现在两个方面:其一,随着环保意识的增强,很多国家扩大了对能源和污染产品消费税的征收范围,并提高了税率。其二,由于消费税应税产品(劳务)普遍具有需求价格弹性较低的特征,对污染品和奢侈品增税一般不会遭遇政治上的阻力,因而在2008年国际金融危机之后,消费税成为了很多国家解决财政燃眉之急的“救命稻草”。如美国消费税占税收收入的比重从2007年的6.1%逐步提高至了2012年的7.1%;瑞士则从6.5%提高至了7.2%。在短期内,这种比例提高相当明显。

二、征收范围

相比其他税种,各国消费税的征收范围往往存在较大差异,这与消费税的功能定位有关,也与每个国家的宗教文化、社会传统、消费习惯等有关。但归纳各国消费税的应税品目,大体可以分为3大功能、7大征收范围。第一,“寓禁于征”:1.烟草产品、2.酒类产品;第二,“消除产品污染负外部性”:3.矿物能源产品、4.机动交通工具、5.污染产品;①这三类产品消费税之间的关联度很高,比如,机动车在购置环节缴纳的是消费税,在使用环节缴纳汽燃油费税,而使用汽车轮胎还要缴纳污染品消费税。又比如,矿物能源产品(使用)与污染物(排放)的消费税也有着很强的关联性,如果将使用量换算成排放量,则很多矿物能源产品消费税等价于污染排放税。在这种情况下,在单一国家内,三者的税制设计需要在消除负外部性的基础上统筹考虑。第三,“引导消费,调节财富差距”:6.奢侈品、7.特定服务。非EU的OECD国家的征收范围也基本集中于此。如果侧重财政收入,从国际经验来看,消费税的收入主要集中在所谓的“烟、酒、油(能源产品)、车”这四大类产品中。

(一)烟草产品

对烟草征收消费税的主要目的有二:一是筹集财政收入;二是引导减少和抑制烟草消费。在我们选择的国家中,除了冰岛,都课征了烟草消费税。

1.日本。日本设置了具有特别消费税性质的烟草税,并在中央和地方两级政府征收。《日本税法总则——国税——烟草税》(2012)规定,对国产加工烟制造商和进口加工烟的贸易商在制贩出厂和保税区转运时按照交易加工烟的数量征收烟草税(若是烟丝,则将其换算成支)。同时,《日本税法总则——地方税——烟草税》(2012)规定,对国产加工烟的批发商在批发加工烟②“加工烟”是指以烟叶作为原料(包括以烟叶作为一部分原料的情况)加工成可供口吸用、口嚼用或鼻吸用的烟品。具体分为纸烟、斗丝烟、叶卷烟、口嚼烟、鼻烟及老三级纸烟等。

时按照批发加工烟的数量缴纳烟草税(若是烟丝,则将其换算成支)。同时规定出口的烟草可以免税。另外,由于财政赤字与债务危机,日本政府在1998年11月设立了临时性特殊烟草税,其征税范围与国税烟草税一致。

2.韩国。韩国专门开征了烟草税。《韩国税法总法——烟草垄断法案》(2012)规定,对在一城市(或一县)内销售烟草制品的个人或者烟草进口商按照烟草制品的数量进行征税。具体分为香烟、袋烟(丝)、雪茄烟、口嚼烟、鼻烟五种类型。但对于出口以及在免税店购买的烟草制品不征税。

3.澳大利亚。澳大利亚在联邦和州两级政府都开征了烟草消费税。其烟草消费税比较特别之处在于,其税率会根据消费者物价指数(CPI)每年进行两次(2月和8月)调整。这样,就解决了从量定额征收造成的因通胀产生征税额相对缩水的现象。

4.美国在联邦和州两级都开征了烟草特别消费税。值得一提的是,美国还对烟具如烟管、烟纸等课征联邦消费税。

(二)酒类产品

同样,我们选择的国家除了冰岛也都征收酒产品消费税。

1.日本。日本的酒税为国税,收入归属于中央政府。根据日本《税法总则——国税——酒税》(2012)规定,对国产酒类产品制造商与酒类产品进口商在制贩出厂和保税区转运时按照酒类产品的数量征收酒税。其中“酒类产品”是指酒精浓度在1度以上、90度以下的饮料(超过90度的则属于酒精,不属于酒类)。根据原料和生产方法不同,酒类产品分为清酒、合成清酒、烧酒、啤酒、果酒、威士忌类、烈酒类等,并对不同种类的酒根据酒精浓度设定了不同税率。同时规定以下情况免税,包括出口的酒;转运过程中的酒;作为其他酒类产品原料的酒等。

2.韩国。《韩国税法总法——酒税》(2012)规定,对本土酒类产品制造商与进口商从保税区将酒运出厂房或保税区,按照酒类产品的数量或价格征收酒税。具体包括酒精、米酒、药酒、啤酒、清酒、果酒、蒸馏的白酒、稀释的烧酒、威士忌、白兰地、一般的酒、味浓性烈的甜酒以及其他酒等。韩国的酒税包括从量与从价两道消费税。同时,规定以下情况免征酒税:出口的酒;向联合国驻韩国军队供应的酒;供应给韩国驻海外部队的酒;供应驻韩外交使团的酒;用于宗教仪式的酒;用于检测的酒;由于造酒秘方并作为无形文化资产的酒等。

3.美国。美国在联邦和州两级政府都开征了酒税。联邦政府对不同的酒类产品根据不同的酒精浓度课征税率不同的消费税①数据来源:美国财政部烟酒及贸易局网站 http://www.ttb.gov/tax_audit/atftaxes.shtml.说明:数据最后更新时间为2013年11月6日。,而且,对于啤酒生产者实施超额累进税率,如啤酒产量不到200万桶(每桶为31加仑),第一个60 000桶为7美元/桶,60 000桶后为18美元/桶。美国所有的州还都开征了酒消费税,不同州的税率差别较大,如密苏里州每加仑酒的消费税是2美元,阿拉巴马州则为18.61美元。

(三)能源产品

能源产品的消费税具有较为重要的调节作用和财政功能。对于能源产品课征的消费税一般都是单独的体系,下设单项税种或税目。值得一提的是,有些国家还将二氧化碳排放纳入消费税征收范围,如挪威。

1.日本。日本设置了以能源产品为课税对象的具

有消费税性质的税种,并在中央和地方两级政府征收。根据《日本税法总则——国税》(2012)规定,以能源产品为课税对象的税种共有5种,分别是汽油税、石油液化气税、本土汽油税、航空燃料税、石油和煤炭税。汽油税对国内制造商和进口商在制贩转运和离开保税区时按照汽油的容量征收;本土汽油税与汽油税类似,但是税率不同;石油液化气税对制造商和进口商在制贩转运和离开保税区时按照石油液化气的重量征收;航空燃料税对飞机的所有者或使用者按照已使用航空燃料的重量进行征税;石油和煤炭税对开采者和进口商在制贩转运和离开保税区时按照石油的容量和煤炭的重量征收。根据《日本税法总则——地方税》(2012)的规定,以能源产品为课税对象的地方税只有轻油交易税,是对从批发业者处购进汽油者在批发的时候按照汽油的容量进行征收。

2.美国。美国联邦和州两级政府都对能源产品课征消费税。联邦对能源产品开征了多个税种,主要包括交通运输燃料税、船舶燃料和设备税、煤炭吨位税、石油泄漏责任税等,主要征税对象是汽油、柴油、煤油、生物燃料等能源产品。美国各州也都对能源产品课税,但主要针对汽油产品,而且各州之间的税率差异极大,如北卡罗来纳州的税率几乎是佛罗里达州的4倍。这种差异或许与不同州的资源开采与储备有密切关系。

(四)机动交通工具

机动交通工具包括机动车、船、飞机等,其中机动车是消费税的传统应税品目。但近年来,越来越多的国家考虑按照环保因素设计和调整机动车消费税。

1.日本。日本国税和地方税中均设置机动车类税。日本《税法总则——国税》(2012)把国内生产的机动车分为汽车与轻型汽车,并按照汽车的重量在销售时对购买者征收机动车重量税。同时,根据《税法总则——地方税》(2012)规定,都、道、府、县政府征收汽车税和汽车购置税。前者对汽车所有者(个人和单位,政府机构除外)在购买汽车时(包括小轿车、卡车、客车、三轮小汽车等)按照汽车的类型、数量、排气量以及用途等进行征税;后者对汽车所有者(个人和单位,但政府机构除外)在购买汽车(包括小轿车、卡车、客车、三轮小汽车、微型汽车、货车等)时按照汽车的购置价格进行征税。市、町、村政府还征收轻型汽车税,对汽车所有者(个人和单位,政府机构除外)在购买轻型汽车(包括摩托车、轻型汽车、轻型特种车等)时按照汽车的类型、数量、排气量进行征税。

2.韩国。按照韩国《税收总法——特别消费税——机动车类》(2012)规定,对于排气量在1 000cc以上的机动车的生产商按照其出厂价格进行征税。并将机动车分为两类,一类是排气量为1 000cc-2 000cc的,一类是排气量在2 000cc以上的。但对供残疾人使用的机动车、供应驻韩外军的机动车和用于科研的机动车等免税。

3.澳大利亚。澳大利亚联邦政府对含货物与劳务税的税后价格超过限额的豪华汽车征收豪华汽车税,且不论公用或私用,豪华车汽车税不能享有进项税额抵免。豪华车汽车税起征点在2014/15财年为61 884澳元,2013/14财年为60 316澳元,超过起征点的部分适用33%税率,即超额征税而非全额征税。澳大利亚州政府则根据汽车的环保程度和温室气体排放登记课征机动车注册税。

(五)其他品目①龚辉文.借鉴国际经验 调整我国消费税征收范围[J].涉外税务, 2010, (5).

除了对财政贡献巨大的“烟、酒、油、车”四大品目,一些非EU的OECD国家还对奢侈品、特种消费、污染品课征消费税。

1.奢侈品。很多国家对于奢侈品课征较高的消费税,以起到调节收入分配和引导消费的作用。比如,韩国对珠宝首饰、贵金属、高档家具、皮具、手表、照相机;土耳其对宝石、皮大衣、水晶饰品;挪威对化妆品、贵重首饰;澳大利亚对豪华汽车征收消费税。可以看出,各国对于奢侈品的征收范围差别较大。这是因为奢侈品是一个相对概念,何为奢侈品,认定并不统一。2.特种消费行为。比如,韩国对赛马场、老虎机经营场所、高尔夫球场、赌场、自行车赛场、酒吧、客栈等征收消费税。日本单独课征高尔夫球场利用税和入浴税。新西兰课征博彩税、赌场税、赌博机税。墨西哥对博彩经营课征消费税,等等。这些应税消费行为主要集中于博彩业。3.污染产品。比如,挪威对包装物、杀虫剂征收消费税。美国单独征收溢油责任税、高能

耗汽车税,并对轮胎制造征收消费税。

三、收入归属与用途

从非EU的OECD国家来看,不论是单一制国家还是联邦制国家,很多消费税税种(税目)都是由中央(联邦)与地方(州)政府交叉征收的,其收入归属体现出“谁设归谁,谁收归谁”的特征。另外,一些消费税会带有特定目的税的特点,其收入用于某些特殊用途。①如美国对许多课税项目征收消费税形成很多基金,比如公路信托基金、机场和航线信托基金、残疾信托基金等特定的基金,用于联邦政府对相关项目的支出,避免专项资金被占用。

日本消费税的共享制度非常完备,在OECD国家中具有很强的代表性。日本消费税收入具体归属情况如下:1.烟类产品②Yorozu, Isao; Zhou, Yimin, The demand for cigarettes in Japan: Impact of information dissemination on cigarette consumption, Contemporary EconomicPolicy,http://search.proquest.com/docview/274244408?=15169.。日本在国税和地方税两个层面都征收烟草税。烟草税实行分级征收,即由国税厅及其下属国税局和海关负责征收国税烟草税和特别烟草税;由地方税务课或财政局负责征收地方烟草税。征收的税收按照相对应的征管范围将税收收入分配至中央政府和地方各级政府,税收收入无指定用途,纳入各级财政进行统筹管理。2.酒类产品。日本酒税属于国税。酒税由国税厅及其下属国税局和海关负责征收,收入归属中央政府,且税收收入无指定用途,纳入中央财政进行统筹管理。3.能源产品。日本在国税和地方税两个层面都进行相关征税。此类税收实行分级分类征收,即由国税厅及其下属国税局和海关负责征收汽油税、石油液化气税、本土汽油税、航空燃料税、石油和煤炭税;由地方税务课或财政局负责征收轻油交易税。征收的税收最终按照相对应的征管范围将税收收入分配至中央政府和地方各级政府。能源产品特别消费税指定了专门的用途。③其中,本土汽油税收入作为道路建设和维护特别财源让与都、道、府、县政府与市、町、村政府;轻油交易税收入指定用于都、道、府、县的道路建设与维护;石油和煤炭税的税收收入指定用于石油及能源结构的对策调整,属于中央专项财政资金;汽油税收入的四分之三作为中央财政的一般性资金,其余的四分之一作为道路建设特别财源让与都、道、府、县政府与市、町、村政府;航空燃料税收入的三分之一作为中央财政的机场建设费,其余的三分之二作为机场建设特别财源让与机场所在地的都、道、府、县政府与市、町、村政府。4.机动车。日本在中央和地方两个层面都征收机动车税。机动车税实行分级征收,即由国税厅及其下属国税局和海关负责征收机动车重量税;由地方税务课或财政局负责征收地方轻型汽车税、汽车税和汽车购置税。征收的税收最终按照相对应的征管范围将税收收入分配至中央政府和地方各级政府。轻型汽车税和汽车税税收收入无指定用途,纳入各级财政进行统筹管理;汽车购置税的税收收入指定用于都、道、府、县的道路建设,属于专项财政资金;机动车重量税收入的四分之三作为中央财政的一般性资金,其余的四分之一作为道路建设特别财源让与市、町、村政府。④资料来源:根据日本财务省官方网站http://www.mof.go.jp的相关资料整理。

四、征收环节

(一)征收环节的选择

如果仅考虑国内应税产品(不考虑进出口环节消费税),则对货物征收消费税的环节无外乎生产、批发、销售三个环节;对于特种服务课征消费税,则主要选择在特定服务环节课征。我们对部分非EU的OECD国家的消费税征收环节进行了简单梳理,见表2。

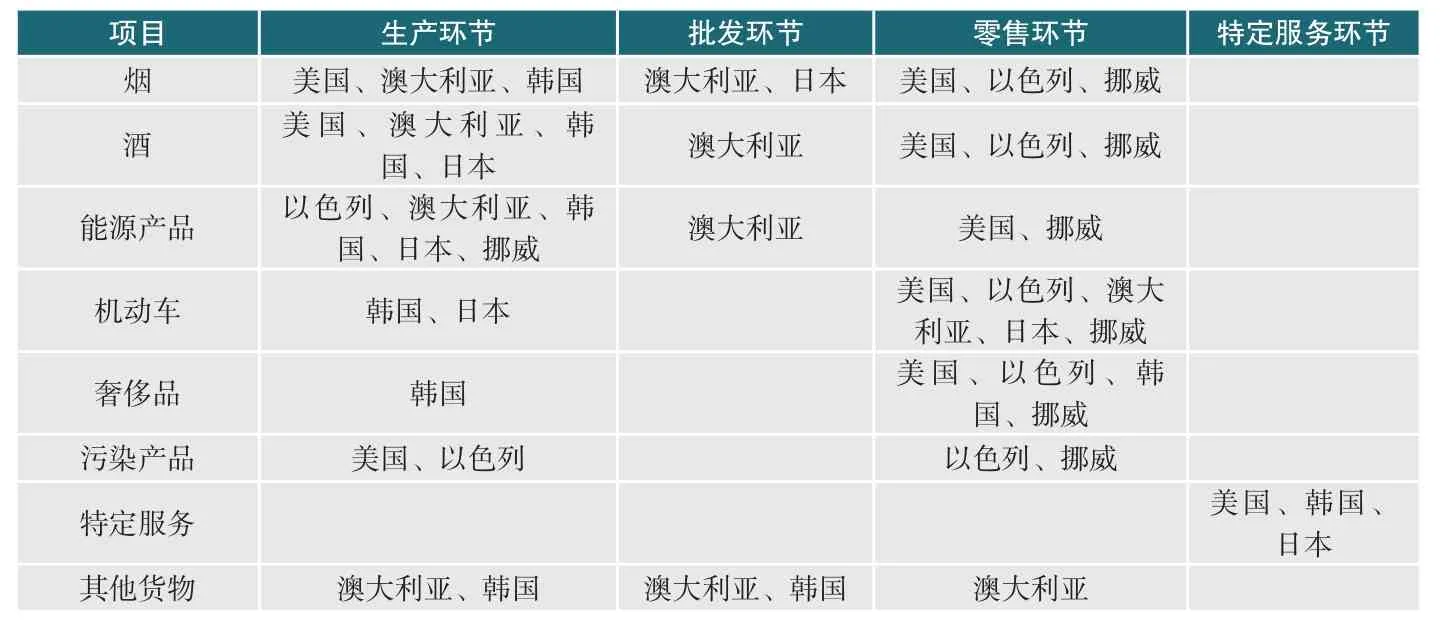

表2 部分OECD国家消费税征收环节比较

由上表可见,非EU的OECD国家的消费税的课征环节根据不同产品有所不同,烟、酒、能源产品主

要在生产环节课征;机动车、奢侈品主要在零售环节课征。对于特定服务,各国选择在特定服务环节征收消费税。另外,对一些消费品,很多国家在生产环节与零售环节(或批发)两次课征消费税,如美国对烟、酒产品;日本对机动车,等等。

(二)对征收环节选择的解释

我们通过研究发现,非EU的OECD国家的很多消费税都在生产环节征收。对于具有重要财政功能的“烟、酒、油、车”四类产品中,只有“车”多在零售环节课征。这有以下两个原因:

其一,中央与地方对同一税基交叉课税。消费税在美国、日本、澳大利亚等国都不是单纯的地方税种,而是在中央(联邦)与地方(州)交叉征收的税种。如果一种消费税是中央税,则在生产环节课征不会导致地区间竞争生产应税产品的情况发生。在这种共享模式下,中央课征的消费税更适合在生产环节课征,地方征收的消费税则可以更多选择在零售环节征收。如美国在生产和零售环节都对烟草产品和酒产品课征消费税,联邦消费税在生产环节课征,而州消费税则在零售环节课征。

其二,征收环节的选择与课税对象的特点直接相关。有些消费税税种(税目)天然适合在零售环节课征,如多数国家都在零售环节课征机动车消费税。这是因为,各国都实行严格的机动车注册管理制度,这就为税源控管提供了便利,使机动车交易税在零售或注册环节征收成为现实可能。奢侈品也天然适合在零售环节课征。这是因为奢侈品的消费数量相对要少,门店比较集中,非常利于征管。从我们统计的情况来看,凡是开征机动车①当然,在生产环节根据机动车排量课征一道起到调节作用的消费税,再在销售环节征收一道消费税,也是很多国家的选择(如日本)。和奢侈品消费税的国家,都选择在零售环节课征。另外一些消费税应税产品,则天然适合在生产环节课程,如烟酒产品等,其销量很大,销售网点极为分散,如果选择在零售环节课征将非常难于征管。但也有一些国家选择在零售环节征收,如美国。

五、部分OECD国家消费税制度对中国的启示

(一)权衡消费税的财政功能与调节功能,更加强调财政功能

一般认为,消费税有两项重要功能:调节功能和财政功能,在两种不同功能导向下,消费税的税制设计不同:如果单纯赋予消费税调节功能,则应该将其定位为中央税,因为如果全国各地的消费税政策不统一,则调节消费的政策目标很难实现;如果强调财政功能,特别是地方政府的财政功能,则消费税并不局限于中央税。因而,消费税的税制设计在很大程度上取决于一国在其财政功能与调节功能之间的权衡。

目前,我国的消费税基本上是在生产环节(金银首饰除外)课征的国税,并没有在地方征收消费税,这一模式相对而言强调了消费税的调节功能。实际上,这种模式与国际通行做法差别较大。虽然由地方政府征收消费税会弱化其调节功能,但从我们选择研究的非EU的OECD国家来看,基本都选择了共享模式,即在中央(联邦)和地方(州)开征了消费税,既强调消费税的调节功能,也不忽视其财政功能。如果我国不将消费税仅视作单一调节功能的税种,则可以从税制上将消费税打造成为共享税,这就为消费税补充地方财政收入创造了很大的可能性。2012年,中国全部消费税收入占税收总收入的比重为8.78%。还有实质上属于消费税性质的车辆购置税,其占税收总收入的2.22%。国内消费税、进口环节消费税、车辆购置税共占税收收入的11%。②杨志勇.对消费税改革取向与税系定位的思考[J]. 国际税收, 2014, (3).这一比例与OECD国家几乎相等。③中国计算税收总收入时候不统计社保缴费,如果同口径比较,中国的消费税占比OECD国家要低一些。在“营改增”之后,如果可以将部分消费税税目赋予地方,并考虑将部分税目由生产环节转移至批发或零售环节,则消费税收入比重还会进一步提高(零售环节的价格高于出厂价)。由此看来,如果我国消费税制按照非EU的OECD国家的通行做法进行调整,更加强调财政功能,则消费税至少可以部分取代营业税对地方的重要财政地位。

当然,消费税的调节功能也不容忽视,特别是在中国经济发展受环境约束越来越大的今天,消费税的节能减排功能还应该加强。从国际经验来看,这种加强体现在两方面:一是提高能源产品和污染产品的消费税税率;二是专款专用,将这一部分消费税收入纳入专项账户专门用于治理环境,而不是纳入一般公共预算。

(二)征收环节应主要集中于生产环节,根据产品特征确定征收环节

选择在哪个环节课征消费税,也是目前国内对消费税改革议论较多的一个重点问题。在生产环节课征消费税便于税务管理。但若将消费税作为地方税,在生产环节课征容易造成地方政府刺激生产的冲动,不利于引导消费;在零售环节征收,则税源分散,征管成本高,难以管控,还容易诱发偷逃税。根据非EU的OECD国家的经验,绝大多数消费税课税品目都在生产环节征收,即使在零售环节课征的品目(如机动车),也往往在之前的生产环节课征了一道消费税。

对于我国消费税征收环节的选择,我们认为,应针对不同的消费税课税商品选择征收环节。如烟草消费税,则可保留在生产环节课征,也可以在零售(批发)环节再课征一道消费税。当然,两道消费税税率应该相互照应,税负不应增加过多。

对于消费税收入归属,可以在“谁设归谁,谁收归谁”的基础上利用转移支付进行平衡调整。根据消费税的特点,建议在生产环节课征的消费税主要归中央,在零售环节课征的主要归地方。归属中央的消费税,可以拿出一部分通过转移支付的方式提供给地方财政。

责任编辑:乔金美

(三)结合“营改增”,将特种消费行为划入消费税课征范畴

目前我国虽没有将特种消费行为纳入消费税课征范围,但实际上已对特种消费在营业税上实施了差别性高税率,客观上起到了消费税性质的调节作用。在“营改增”前,多数应税劳务的营业税税率为3%或5%,而歌厅、舞厅、卡拉OK歌舞厅等休闲娱乐业的营业税税率则高达20%。“营改增”完成之后,统一的增值税应该更加体现一般货物与劳务税的特征,不宜设置过多档次的差别税率,这样,应该将高档消费行为列入消费税征收范围。

(四)合并部分税目成为独立税种,尽快推动单项消费税税种立法

消费税应税产品间差异性大,根据国际经验和实际工作需要,我们认为,可以将具有类似性质的消费税税目合并,再独立成为单独税种,如设置烟酒税,下设烟、酒税目等。这既可使得管理更加专业化,更加有针对性地进行税制设计;又可以将一些适宜的独立税种设置成地方税,直接补充地方财政收入,而不用转移支付的方式。如机动车消费税、车辆购置税、奢侈品消费税,等等。

The Characteristic and Common Feature of Excise Duty in Some OECD Countries and Their Implications for China

Gao Yang & Li Ping

In OECD countries, the developing modes of excise duty show different features in non-EU countries. Thus, we analyze the excise duty in these countries on the aspects on the fiscal position, levying scope, levying linkage and revenue allocation, and get the following conclusions: excise duty has not been the main tax in such countries, but it has an important fiscal position; the levying scope focus on the tobacco, wine, resource, car, pollution, luxuries and special services; the revenue allocation characterize as ‘who collects, who gets’, and many excise duties are levied by both central government and local government; from the view of levying linkage, the excise duty of tobacco, wine and resource are always levied on the productive section, car and luxuries are always levied on the retail section. Some excise duties are levied two times on productive section and retail section (wholesale section) in some countries. Based on these conclusions, this paper puts forward some policy suggestions on perfecting China’s excise duty system.

Excise duty OECD Levying scope Levying linkage Revenue allocation

F810.42

B

2095-6126(2015)05-0018-07

* 本文是国家税务总局2014年重点课题《地方税体系建设的国际经验——消费税征收环节及收入归属问题研究》分报告之一,并参考了成员单位国别资料。其中,海南地税法规处负责日本、韩国部分、上海市国(地)税科研所负责美国、以色列部分、陕西地税法规处负责澳大利亚部分、河南地税科研所负责加拿大部分。

猜你喜欢

当代工人(2019年22期)2019-12-20

电子制作(2019年24期)2019-02-23

读者(2015年14期)2015-05-14

汽车维护与修理(2015年5期)2015-02-28