冬小麦天气指数保险产品优化设计:旱涝风险和产量损失的相关性分析*

2016-01-20 03:10郑军,曹翀

重庆工商大学学报(社会科学版) 2016年1期

郑 军,曹 翀

(安徽财经大学 金融学院,安徽 蚌埠 233041)

冬小麦天气指数保险产品优化设计:旱涝风险和产量损失的相关性分析*

郑军,曹翀

(安徽财经大学 金融学院,安徽 蚌埠 233041)

摘要:天气指数保险是以气象指数为基础的新型风险转移产品,相比传统农业保险具有降低道德风险、抑制逆选择、降低管理成本等明显优势,但同时也存在基差风险等明显缺陷。本文以降低基差风险为目标,选取安徽省冬小麦为考察对象,综合运用滑动平均法、降水距平百分率法、多元回归分析法考察安徽省各市旱涝灾害和冬小麦产量损失之间的关系。结果显示:部分地区干旱P值和洪涝P值均较高,且多数小麦主产区洪涝P值低于干旱P值。说明干旱/洪涝指数保险并非在所有地区适用,且多数地区冬小麦产量受洪涝影响较旱灾影响严重。

关键词:天气指数保险;减产率;干旱指数;洪涝指数

引言

农业在我国国民经济中居于基础性地位,同时农业又属于弱质产业,常常遭受各种灾害风险。据统计,2013年,各类自然灾害共造成全国38 818.7万人次受灾,农作物受灾面积31 349.8千公顷,其中绝收3 844.4千公顷;直接经济损失5 808.4亿元,因此如何转移农业风险值得关注*中国新闻网.中国2013年自然灾害致1 851人死亡.http://www.chinanews.com/gn/2014/01-04/5697341.shtml,2014-01-04.。然而,由于农业风险的特殊性(可保性差、风险单位大、区域性强、广泛的伴生性等),传统农业保险在逆选择、道德风险、交易成本、补贴公平等方面存在诸多缺陷(庹国柱,2003[1];张祖荣,2007[2]),不能真正有效地满足广大农民的风险转移需要。《农业保险条例》也明文规定,国家支持发展多种形式的农业保险。在这样的背景下,天气指数保险以客观独立的天气变量作为赔付对象,在克服信息不对称问题、简化赔付手续、降低保费、通过资本市场分散农业风险等方面优势明显,越来越受到国内外学者的重视。

然而,天气指数保险在赔付公平性方面存在不足:天气指数保险的理赔基于设定的指数,不再考虑实际的个体损失,也就是指数保险赔付是根据天气事件进行的,所以指数保险单持有者可能遭受了农场产量损失但却不能得到赔付,也可能没有遭受农场产量损失但却得到了赔付,这就是基差风险(张惠茹,2008[3])。基差风险使天气指数保险产品市场认可度和稳定性方面都受到不利影响。因此,如何减少基差风险是设计天气指数保险产品重点考虑的问题。

本文以减少基差风险为目标,通过研究安徽省各市冬小麦减产率与干旱、洪涝灾害的相关性,分析降雨量指数保险在安徽各地的适用性,在此基础上对天气指数保险的指数选择提出政策建议。下文分为六个部分:第二部分为文献综述;第三部分说明相关的理论依据;第四部分给出数据来源,并说明研究方法;第五部分为指数设计和灾害分析;第六部分为模型设计和实证分析;第七部分为结论和政策建议。

一、文献综述

天气指数保险,又称气象指数保险,是指把一个或几个气候条件对农作物损害程度指数化,每个指数都有对应的农作物产量和损益,保险合同以这种指数为基础,当指数达到一定水平并对农产品造成一定影响时,投保人就可以获得相应赔偿。这是一种金融工程与气象工程技术相结合的产品(陈盛伟,2010[4])。

早期对于天气保险指数的研究更多集中在天气指数保险和传统农业保险的优缺点对比方面。在这一方面,国外起步更早,他们认为,相比于传统农业保险,天气指数保险合同在解决道德风险和逆选择问题、降低成本、风险分散、数据获取等方面优势明显(Skees,1999[5];Barnett and Mahul,2007[6];World Bank,2007[7];World Bank,2006[8])。国内学者的研究结论大致相同(谢家智,2003[9];曹雪琴,2008[10];张惠茹,2008[3])。

然而,气象指数保险缺点也同样明显,其中最重要的就是基差风险。Barnett and Mahul[5]指出,基差风险主要来自于两点:一是非天气因素的干扰,二是部分地区小气候的存在。庹国柱(2008)[11]也进行了分析:在一个划定的区域内,大家都根据相同的指数,该赔都赔,该不赔都不赔,这样很容易出现实际损失与赔付不匹配的情况。但对于降低基差风险的具体策略他们并未进行深入研究,基差风险不能完全消除,但可以通过合同的优化设计来降低。陈盛伟(2010)[4]就建议各地应根据影响当地主要农作物生产的关键因素来开发产品。这一建议看到了指数选择和风险损失之间的相关性,有利于减少天气指数保险的基差风险,但是缺少相关实证模型和指数模型予以支持。

在天气指数保险合同设计的实证方面,国外已有较为深入的探讨,并取得了一定成效。Jerry Skees(1999)[12]等在NewApproachestoPublic/PrivateCropYieldInsurance一文中,提出了制定天气指数保险合同的方法。具体来说,保险分成多个费率一致、赔偿金额相等的保险单元,投保人根据自身需要选择要购买的数量。合同到期时,赔付情况取决于预先确定的天气指数情况。Deng等(2007)[13]针对牛奶生产面临的高温风险,设计了一个温度-湿度指数保险产品,并进行了检验。Daniel等(2012)[14]结合时间和空间方面的数据,采用经验贝叶斯方法论述了指数保险产品的设计和定价,这一方法也被印度农业保险公司采用。

在如何选择指数以及统计建模领域,国内学者研究较少,尚未形成系统的设计框架。张爱民、马晓群等(2007)[15]通过水稻、小麦典型旱涝年灾损率与发育期间气象条件、旱涝程度的对比统计分析,建立了分区水稻、小麦旱涝灾害损失评估模型和指标。刘映宁等(2010)[16]设计了陕西果区苹果花期冻害农业指数保险。娄伟平、吴利红等(2010)[17]根据水稻产量灾损与大气环流指数及气象因子的密切关系,建立单季稻产量灾损模型。孙朋(2010)[18]以农作物生理特性为切入点,分析作物需水量以及缺水量与实际损失之间的相关程度,结合非参数单产波动模型构造干旱指数赔付模型。路平(2010)[19]以随机影响变截距模型为基础设计东北地区粮食作物气象指数农业保险合同。王文芳(2012)[20]利用Monte Carlo模拟法和VaR方法,设计了临澧县洪水指数保险合同。

以上学者的研究具有以下特点:一是更注重指数设计、模型设计、合同设计,而对于如何确定重大的天气风险重视不足。二是对基差风险考虑不够:风险识别时更多是从农作物自身的生理性特征(如各期需水量等)和国外的经验出发,忽略了国内农民自身抗灾能力及其他因素,特别是没有利用历史数据充分论证各天气变量和农作物灾害损失的相关性。实际上,随着农业科技技术的发展进步,农民的抗灾能力总体呈上升趋势,某些过去对农作物有严重危害的传统风险,现在对于农作物的影响可能已经大幅削弱。比如2011年安徽省各地旱情较严重,降水量明显低于各年平均值,但各地冬小麦产量并未受到明显影响,这种情况下依然将干旱风险普遍作为冬小麦的主要风险是否合适值得怀疑,以此为基础设计的天气指数保险合同基差风险也很可能较高。因此,设计天气指数保险合同的重要环节,应该是根据历史数据,考察分析特定风险和产量损失的相关性,以确定重大的天气风险,这对减少基差风险具有重要意义,保险公司在进行合同设计时才能更加有的放矢。为此,本文以安徽省冬小麦为研究对象,重点考察分析了各市降雨量(过多或过少)和小麦产量损失之间的相关性。

二、相关理论依据

(一)线性滑动平均法与农产品产量分离

农业物最终产量的影响因素很多,可划分为农技措施、气象条件和随机“噪音”三大类。其中农技措施类反映了一定历史时期的农业生产水平,相应的产量分量称为时间技术趋势产量。气象产量指的是气象条件造成的冬小麦产量的变动量。前两类因素没有考虑到的其他因素,都可以划归随机“噪音”项,除此之外,随机“噪音”项还包括一般统计中产生的随机误差(薛昌颖,2003[21])。

直线滑动平均法将产量的时间序列在某个阶段内的变化看作线性函数,呈一直线。随着阶段的连续滑动,直线不断改变位置、后延滑动而反映产量历史演变趋势的连续变化(薛昌颖,2003[24])。本文运用这种方法能有效地分离天气产量和趋势产量,从而定义减产率。

(二)降水距平百分率与干旱/洪涝指数

为监测干旱灾害,2006年11月1日我国发布了《气象干旱等级》这一气象国家标准。《气象干旱等级》中规定了五种监测干旱的单项指标:标准化降水指数、帕默尔干旱指数、相对湿润度指数、土壤湿度干旱指数和降水距平百分率*新疆兴农网:气象干旱等级的划分.http://www.xjxnw.gov.cn/zx/qxfw/qxzs/qxkpzs/05/1022892.shtml,2013-05-02。考虑到数据的可获得性,本文采取降水距平百分率来进行旱涝程度分级以及干旱/洪涝指数设计。降水距平百分率反映了某一时段降水与同期平均状态的偏离程度,随着降水序列的增长,年降水量通常服从正态分布或接近正态分布,因此,对于年降水而言,用降水距平百分率作为划分旱涝级别的标准一般是可行的(鞠笑生,1997[22])。本文通过对这种方法计算出来的数值进行分级,能大致推测出一个地区相应年份的旱涝程度,并以此为基础建立干旱和洪涝指数。计算出各地区的小麦减产率和干旱/洪涝指数后,利用多元线性回归方法,能有效地分析相应减产率和干旱洪涝指数之间的相关性,从而分析相应的天气指数保险合同是否适用。

三、数据来源和研究路线

(一)数据来源

鉴于冬小麦生长周期为10—12月到次年1—6月,本文选取1998—2012年各市逐年冬小麦产量数据以及各市每年10—12月以及1—6月降雨量数据。数据全部来自历年《安徽省统计年鉴》。

(二)研究路线

本文以市为区域,首先识别了安徽省影响冬小麦生长发育且与降雨量相关的两种气象灾害:干旱(降雨量过少)、洪涝(降雨量过多)。然后运用降水距平百分率法确立干旱指数、洪涝指数,并进行风险分析,再利用5年滑动平均法分离气象产量而定义减产率。在此基础上对减产率和两种气象灾害指数进行逐步回归分析,建立减产率和气象灾害指数相关模型,分析各地区两种自然灾害对农作物的影响程度,从而为降雨量指数保险的适用性研究提供实证支持。

四、指数设计和灾情分析

(一)气象灾害指数设计

本文以降水量和降水距平百分率作为建立干旱指数和洪涝指数的基础。降水距平百分率的计算公式如下:

式中:Yi为各年冬小麦生长期内的降水距平百分率,Pi为当年度冬小麦生长期内的降水量,P为冬小麦生长期内的多年平均降水量。降水距平百分率可以有效反映一个地区的干湿状况,当降水距平百分率为负时,表明该地区发生干旱。反之,当降水距平百分率为正时,该地区降水增多,可能出现洪涝。

设计干旱灾害指数为:

设计洪涝灾害指数为:

(二)安徽各地区干旱及洪涝风险分析

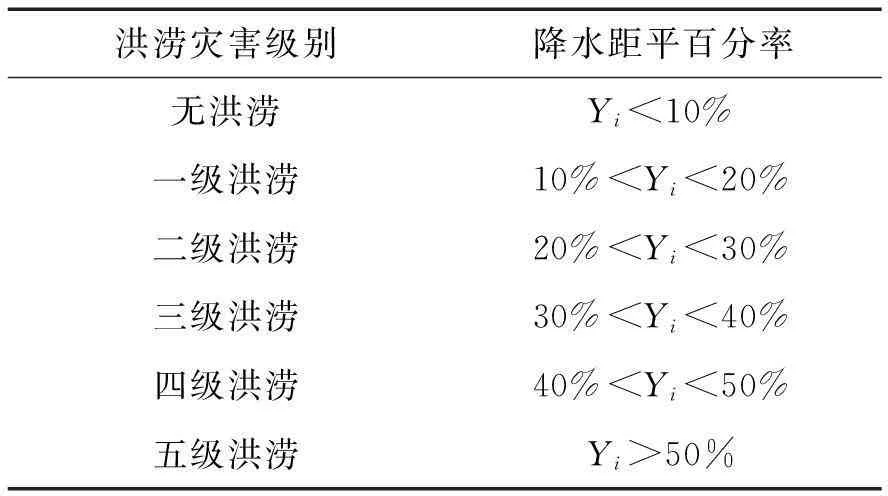

根据降水距平百分率,将安徽省冬小麦干旱灾害分为五个级别,如表1所示。

同理,根据降水距平百分率,将安徽省冬小麦洪涝灾害分为五个级别,如表2所示。

表1 冬小麦干旱灾害分级表

表2 冬小麦洪涝灾害分级表

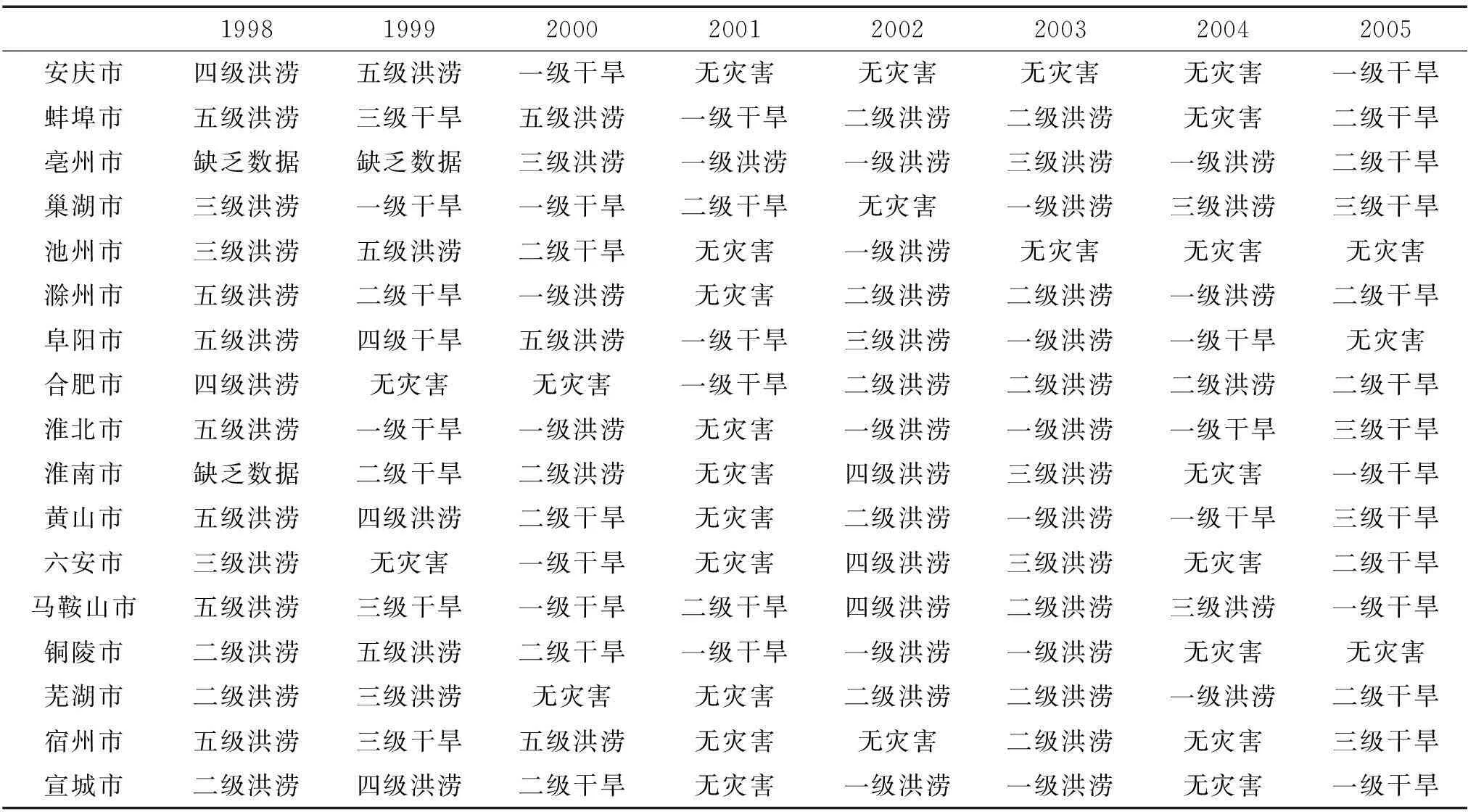

根据以上分级,结合降雨量数据,算出安徽省各市分年度的洪涝、干旱灾情的大致情况,具体见表3和表4。

表3 安徽省各市分年度洪旱灾情简表(1998—2005)

注:本表结果来源于各市年度降雨量数据和表1、表2的灾害分级。

表4 安徽省各市分年度洪旱灾情简表(2006—2012)

注:本表结果来源于各市年度降雨量数据和表1、表2的灾害分级。

从各年灾害情况来看。1998、2002、2003、2010年,安徽省各市遭受了不同程度的洪涝灾害,其中1998年最为严重,宿州、阜阳、蚌埠等小麦主产区都遭遇了5级洪涝,2010年洪涝灾害程度最轻。2005、2008、2011、2012年,安徽省各市干旱情况较明显,其中2011年干旱程度最高,蚌埠、亳州、宿州等小麦主产区干旱级数都达到5级。1999、2000、2009年情况较为复杂,各市差异较大,其余年份各市降雨量较平稳,干旱和洪涝级数都较低。

(三)定义减产率

本文采用5年滑动平均法将历史产量序列的实际产量分离成气象产量和趋势产量序列。

Y=Yt+Yw

式中,Y为实际产量,Yt为趋势产量,Yw为气象产量。气象产量Yw主要由水稻生育期间气象条件决定,Yw<0表示气象条件不利于冬小麦生长,为减产;而趋势产量Yt是指在各地平均的土壤、气候条件下,农业生产逐步提高的结果。

Si=(Y-Yt)/Yt×100%

减产率只考虑减产情况,不考虑丰产情况,定义减产率:

X=-Si(Si<0),X=0(Si>0)

五、减产率与气象灾害指数相关模型设计、实证分析

(一)模型假设

假设1:农作物的减产往往是多种天气因素和非天气因素综合作用的结果。即使对于同一农作物,在不同的地区,由于地理条件、农民抗灾能力、政府支持等方面的差异,干旱和洪涝的影响程度也会有明显区别。因此,降雨量指数保险并非在所有地区适用。

假设2:一方面,随着灌溉技术等农业科技的进步,农民对于干旱风险的抵御能力显著提高。另一方面,干旱风险属于持续性风险,农民有相对足够的时间反应和处理,减少部分损失,而洪涝风险的突发性较强,容易出现农民应对不及时而导致农作物大量减产的情形。因此,在大部分地区,冬小麦产量受干旱影响较小,而洪涝风险在部分地区依然严重影响冬小麦的正常生产。

(二)模型建立

本文将逐年的减产率作为因变量,干旱、洪涝两种气象灾害指数作为自变量,建立安徽省各地冬小麦减产率与两种气象灾害指数的定量模型。最终回归模型如下:

Xi=F(DR,FL)= β0i+β1iDR+β2iFL+ a

(1)

其中X为减产率序列,β回归为系数,DR为干旱指数,FL是洪涝指数,a为随机误差项。

在确定产量与气象灾害相关模型之后,利用SPSS软件做逐步回归分析。当自变量P值小于0.2时表明该灾害指数显著,引入模型;自变量P值大于0.2时回归不显著,不引入模型。

(三)模拟结果和实证分析

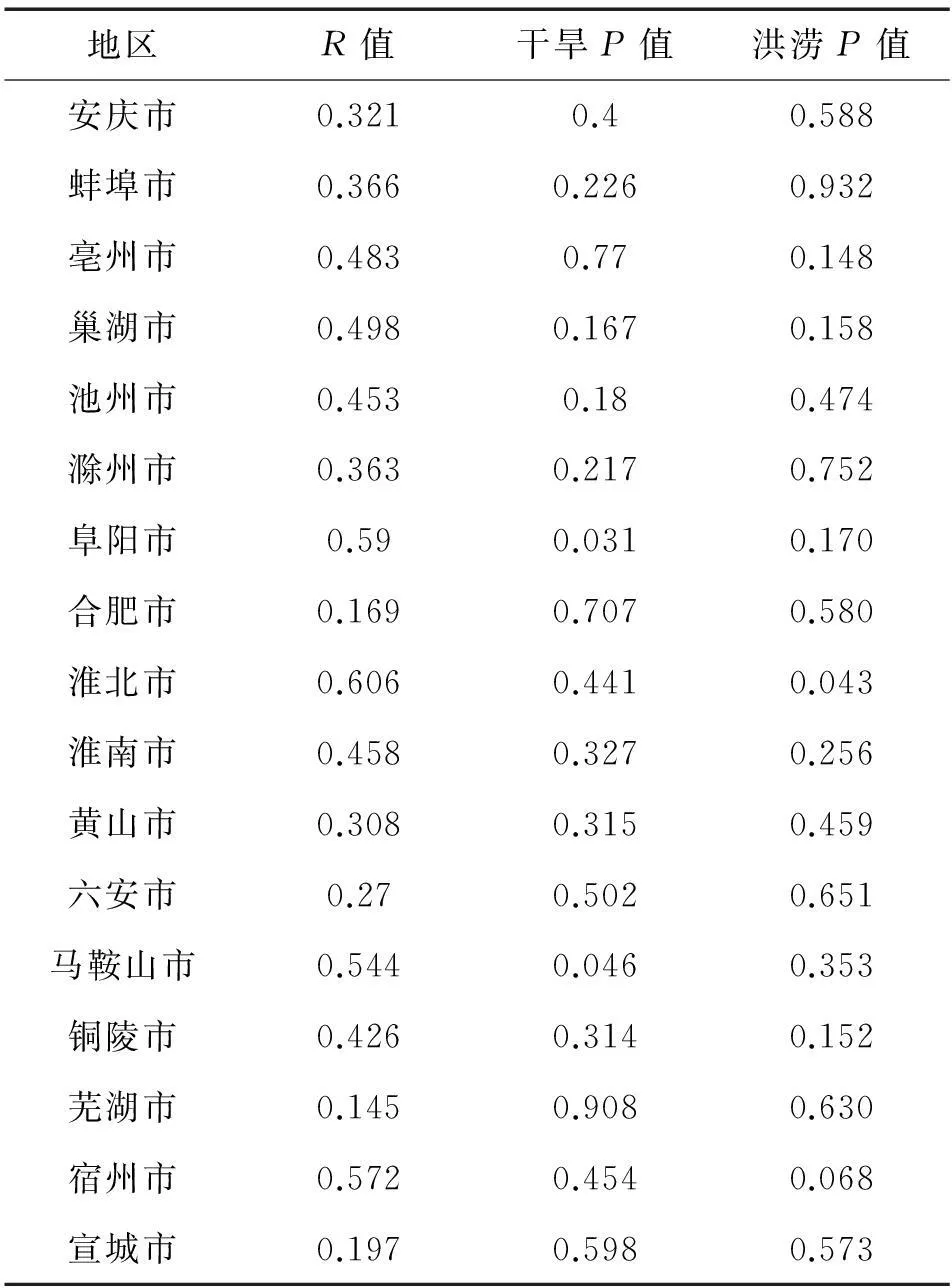

根据以上模型和相关数据,作出的模拟结果如表5所示:

表5 安徽省各市冬小麦减产率与干旱洪涝、指数回归结果表

R值小于0.4表明模型拟合度过低,模型不可靠,相应地区(安庆、蚌埠、滁州、合肥、黄山、六安、芜湖、宣城)的冬小麦减产率和干旱、洪涝指数关系不显著。这些地区的小麦减产可能主要是由其他天气灾害(低温冻害等)或非天气干扰因素(如病虫害等)引起的,因此,降雨量指数保险在这些地区不适用,实现了对假说1的验证。

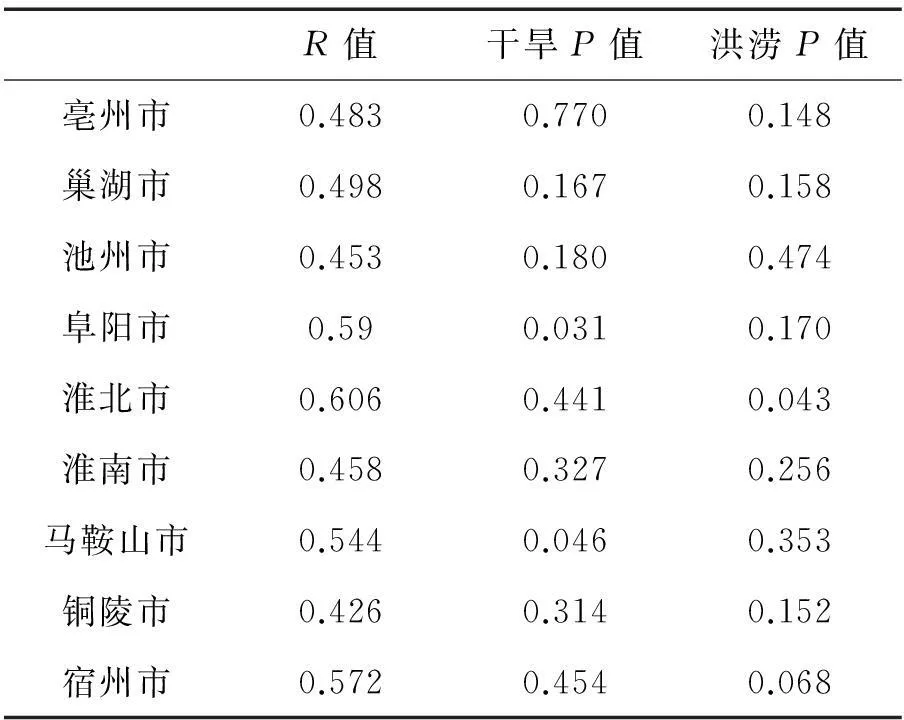

R值大于0.4表明模型相对可靠,可用以分析,相应地区的模拟结果如表6所示:

表6 安徽省部分城市冬小麦减产率与干旱洪涝、

P值小于0.2时表明该灾害指数显著,引入模型,自变量P值大于0.2时灾害指数不显著,不引入模型。依表6的数据可知:亳州、淮北、铜陵、宿州等地冬小麦减产和洪涝灾害关系较明显,而池州、马鞍山两地冬小麦受干旱影响较大,阜阳、原巢湖地区冬小麦减产率与两种灾害都有一定的相关性。其中,亳州、宿州、淮北等小麦主产区均受严重洪涝灾害,而干旱程度对其产量影响不明显,由此验证了假说2。

六、结论和政策建议

本文分析了安徽省各市冬小麦产量和干旱、洪涝灾害的相关性,实证结果表明:(1)由于各地的气候条件不同,降雨量指数保险并非在所有地区适用,部分地区造成小麦减产的主要原因可能是其他天气因素(低温冻害、光照不足等)或非天气因素(病虫害等);(2)适用降雨量指数保险的地区,总体来看产量损失和洪涝指数的相关性远高于和干旱指数的相关性。

为减少基差风险,提高天气指数保险的精确性,应从以下几方面优化设计天气指数保险合同:

第一,充分重视利用历史数据分析天气变量和实际损失的相关性,以确定重大的天气风险。本文研究结果表明冬小麦降雨量指数保险并非在所有地区适用。因此,在设计天气指数保险合同时,保险公司应首先根据各地区历史数据,分析相应地区天气变量和农作物产量损失的相关性,排除对农作物减产影响较小的天气变量,筛选出和农作物减产高度相关的天气变量,再进行指数设计和合同设计。这样既可以提高指数精度,减少基差风险,又可以降低保险公司的设计成本。

第二,对于冬小麦天气指数保险,保险公司应更注重洪涝指数的优化设计。

本文实证结果显示,总体来看,冬小麦减产率和洪涝风险的相关性高于干旱风险。实际上,随着灌溉技术等农业科技的进步,人们对干旱风险抵御能力已有明显提高,而对于洪涝风险的防范能力相对不足。因此,保险公司风险转移的重点应更偏向于洪涝风险。

[参考文献]

[1] 庹国柱,李军.我国农业保险试验的成就、矛盾及出路[J].金融研究,2003(9):88-98.

[2] 张祖荣.论农业保险经营中的技术障碍与技术选择[J].经济问题,2007(6):108-110.

[3] 张惠茹.指数保险合约:农业保险创新探析[J].中央财经大学学报,2008(11):49-53.

[4] 陈盛伟.农业气象指数保险在发展中国家的应用及在我国的探索[J].保险研究,2010(3):82-88.

[5] Jerry Skees. Opportunities for Improved Efficiency in Risk Sharing Using Capital Markets. American Journal of Agricultural Economics,1999,81: 1228-1233.

[6] Barnett,B. J. Mahul Oliver. Weather Index Insurance for Agriculture and Rural Areas in Lower Income Countries.American Journal of Agricultural Economics,2007,89: 1241-1247.

[7] The World Bank. Index Insurance for Weather Risk in Lower-Income Countries .The World Bank, 2007.

[8] The World Bank. Sustainable Development, East Asia Pacific Region, Finance and Private Sector Development. The World Bank, 2006.

[9] 谢家智.国外农业保险发展对我国的启示[J].农村经济,2003(7):70-72.

[10] 曹雪琴.农业保险产品创新和天气指数保险的应用-印度实践评析与借鉴[J].上海保险,2008(8):53-58.

[11] 庹国柱,张峭.气象指数保险进入安徽“试验田”[N].中国财经报,2008-04-30.

[12] Jerry Skees, Peter Hazell & Mario Miranda. New Approaches to Public/Private Crop Yield Insurance. Washington: The World Bank,1999.

[13] Xiaohui Deng, Barry J. Bamett, Dmitry V.Vedenovetal. Hedging dairy production losses using weather-based index insurance. Agricultural Economics, 2007,36: 271-280.

[14] Daniel J. Clarke, Olivier Mahul, Niraj Verma. Index Based Crop Insurance Product Design and Ratemaking. Policy Research Working Paper, The World Bank,2012.

[15] 张爱民,马晓群,等.安徽省旱涝灾害及其对农作物产量影响[J].应用气象学报,2007(5):619-626.

[16] 刘映宁,贺文丽,李艳莉,等.陕西果区苹果花期冻害农业保险风险指数的设计[J].中国农业气象,2010(1):125-129.

[17] 吴利红,娄伟平,姚一平,等.水稻农业气象指数保险产品设计——以浙江省为例[J].中国农业科学,2010(22):4942-4950.

[18] 孙朋.农业气象指数保险产品设计研究[D].山东农业大学,2012:44-76.

[19] 路平.东北地区粮食作物气象指数农业保险合同设计[D].清华大学,2010:18-26.

[20] 王文芳.我国洪水指数保险的指数设计研究[D].湖南大学,2012:22-29.

[21] 薛昌颖.华北北部冬小麦干旱和产量灾损的风险评估[J].自然灾害学,2003(2):132-139.

[22] 鞠笑生.我国单站旱涝指标确定和区域旱涝级别划分的研究[J].应用气象学报,1997(2):27-32.

[23] 谢家智.农业保险区域化发展问题研究[J].农业现代化研究,2004(1):31-33.

[24] 张友祥.区域划分经营是我国农业保险发展的必然选择[J].经济纵横,2008(9):80-82.

[25] 朱焰.山东省发展区域农业保险问题研究[D].东北师范大学,2007:8-11.

[26] 蔡大鑫,张京红,刘少军,等.海南荔枝产量的寒害风险分析与区划[J].中国农业气象,2013(5):595-601.

[27] 曾小艳.农业天气风险管理的金融创新路径研究[D].华中农业大学,2013:10-21.

[28] 娄伟平,吉宗伟,等.茶叶霜冻气象指数保险设计[J].自然资源学报,2011(12):2050-2057.

[29] 冯文丽.天气指数保险——我国农业巨灾风险管理工具创新[J].金融与经济,2011(6):92-95.

[30] 朱俊生.中国天气指数保险试点的运行及其评估:以安徽省水稻干旱和高温热害指数保险为例[J].保险研究,2011(3):19-23.

[31] 陈晓峰.农业保险的发展、挑战与创新——全球天气指数保险的实践探索及政府角色[J].区域金融研究,2012(8):62-67.

[32] 储小俊,曹杰,于宁宁.天气指数保险研究述评[J].经济问题探索,2010(12):135-140

[33] Alaton, P, B. Djehiche, D. Stillberger. On Modeling and Pricing Weather Derivatives. Applied Mathematical Finance,2002,9: 1- 20.

[34] Erin Bryla and Joanna Syroka. Developing Index-Based Insurance for Agriculture in Developing Countries. Sustainable Development Innovation Briefs,2007,8:6-17.

(责任编校:朱德东)

Optimized Design for Weather-indexed Insurance of Winter Wheat:

Correlation Analysis of Drought/Flood Risk and Yield Loss

ZHENG Jun, CAO Chong

(FinancialSchool,AnhuiUniversityofFinanceandEconomics,AnhuiBengbu233041,China)

Abstract:Weather-indexed insurance is a new type of weather index-based products for transferring risk. Compared with the traditional agricultural insurance, this new product has obvious advantages on reducing moral hazard, adverse selection suppress and management costs reduction and so on. But there are also obvious defects such as basis risk. In order to reduce basis risk, this paper selects Anhui winter wheat as the object, and uses moving average method, precipitation anomaly percentage method, and multiple regression analysis to investigate the relationship between droughts/floods and winter wheat yield loss in each municipality of Anhui. The results show that P values of drought and floods are both high in some areas, and in most wheat producing areas, P values of floods is less than P values of drought. The results indicate that drought/flood index insurance is not applicable in all areas, and yield of winter wheat is affected more severely by floods than drought.

Key words:weather index insurance; production reduction ratio; drought index; flood index

中图分类号:F840.66

文献标志码:A

文章编号:1672- 0598(2016)01- 0001- 08

[作者简介]郑军(1976—),男,重庆开县人;博士,副教授,硕士生导师,安徽财经大学保险系副主任,主要从事农业保险与农村社会保障研究。曹翀(1987—),男,安徽东至县人;安徽财经大学金融学硕士研究生,主要从事农业保险与农村社会保障研究。

[基金项目]国家社科基金西部项目(11XSH029)“西部地区农村养老保障体系建设中的政府责任研究”;安徽省高校人文社科重点项目(SK2014A155)“安徽省农业巨灾风险保障体系构建研究”;安徽省哲社规划项目(AHSKQ2015D28)“农业气象干旱指数的制度优化及应用研究”;安徽省高校优秀青年人才基金重点项目(gxY9ZD201691)

[收稿日期]*2015-10-22

doi:12.3969/j.issn.1672- 0598.2016.01.001