基于时变非对称滞后权重的房价空间模型与实证研究

2016-02-22 00:28张海永王新宇

统计与信息论坛 2016年1期

关键词:房价

张海永,王新宇

(1.中国矿业大学 管理学院,江苏 徐州 221116;2.滁州学院 数学与金融学院,安徽 滁州 239000)

基于时变非对称滞后权重的房价空间模型与实证研究

张海永1,2,王新宇1

(1.中国矿业大学 管理学院,江苏 徐州 221116;2.滁州学院 数学与金融学院,安徽 滁州 239000)

摘要:提出以高斯核函数为基本元素构建适应空间面板数据特征的新权重矩阵,综合时变性、时空交互滞后性与非对称空间滞后性。利用非嵌套检验方法判定新权重矩阵的优越性,经检验新权重矩阵比基于地理距离的0-1权重矩阵更适合捕捉城际房价的空间结构。以新权重矩阵构建空间模型研究2010-2013年房地产宏观政策调控房价的效应。研究发现销售面积引起房价反向变动,土地价格、国内贷款引起房价同向变动,区位因素对房价影响显著。政府减轻土地财政依赖、紧缩银根与信贷可有效降低房价,对房地产市场应实施分类调控。

关键词:房价;空间建模;最大似然估计;房地产调控政策

一、引言

Tobler提出地理学第一定律,此定律表明空间单元之间存在空间依赖性,较近空间单元之间的依赖性大于较远的空间单元[1]。空间依赖性是事物在空间上的自相关性,Goodchild认为相邻空间单元具有相似的属性时存在正的自相关性,具有相异的属性时存在负的自相关性,否则属性与空间无关[2]56。空间依赖性不仅普遍存在而且是空间计量经济理论的基石,它改进了传统计量经济理论中观测样本之间相互独立的假设,更符合现实经济社会的特征。空间单元的“相近”或“相邻”通过空间权重矩阵进行定量测度,可以指地理距离较近也可以指经济距离或者社会距离较近。研究事物的空间依赖性首先要做的就是构造空间权重矩阵,不仅如此,空间计量经济模型的回归结果和解释力在很大程度上取决于空间权重矩阵的构建[3]。所以,如何正确地构建空间权重矩阵以适应观测样本的数据特征十分重要。

实证研究中空间权重矩阵常用地理邻接规则或距离规则等定量刻画空间邻近程度。近年来,新的空间权重矩阵的构建方法不断出现。麻清源等利用最短加权交通网络构建空间权重矩阵,与各种传统空间权重一起,对比研究甘肃省各县域单元之间区域经济的空间相关性,发现基于交通网络的空间权重矩阵能更真实地反映区域间实际的空间过程[4]。张嘉为等构建了基于区域经济变量协动程度的协动空间权重矩阵,并分别采用0-1空间权重矩阵和协动空间权重矩阵检验中国31个省市间的空间关系,发现协动空间权重矩阵更有利于捕捉中国加入WTO以后各省市之间更加复杂的相互影响关系[5]。相比于欧氏距离空间权重矩阵,杨康等利用累积相似度表面构建空间权重矩阵,这种矩阵综合考虑了地理要素的属性相似度与空间相似度,可以体现地理要素的局部空间特征和变化趋势[6]。国外方面,Holloway和Lapar利用贝叶斯边际似然法构建空间权重矩阵[7]。Kovstov提出在一组预设的空间权重矩阵中利用Component-wise Model Boosting算法选择空间权重矩阵,实质上是把空间权重矩阵的选择问题转化为变量选择问题,这降低了空间权重矩阵误设的可能性[8]。Kovstov把这一方法改进扩展到空间分位数回归模型,不仅在计算上易于处理而且使得模型更加稳健[9]。Seya等利用融入了Simulated Annealing的Reversible Jump MCMC技术发展了Automatic Model Selection方法来选择空间权重矩阵,不仅能够找出隐藏的变量而且能够得到最小化的AIC(Akaike Information Criterion)数值[10]。然而这些构建方法鲜有涉及空间权重矩阵的非对称性。李婧等认为同样的两个空间单元之间的相互影响在空间上是不对称的,经济发展水平较高的空间单元会对经济水平较低的空间单元产生更强的空间影响与辐射作用[11]。

截面数据的空间计量经济学模型一直是空间计量经济学文献研究的主流,近年来基于空间面板数据的计量经济学模型的设定和估计引起了学者们浓厚的兴趣[12]37-93。一方面,这是因为随着信息技术与计算机技术的发展,空间面板数据的可得性越来越大。另一方面,与空间截面数据相比较,空间面板数据提供的信息更丰富,对事物之间客观规律的刻画更充分、准确。然而,如何构建空间权重矩阵以适应空间面板数据的特征,发挥空间面板数据的优势是研究者要解决的首要问题。Lee和Yu根据随着时间而发生变化的不同空间单元的经济环境构建了具有时变特征的面板空间权重矩阵,指出当空间权重矩阵随着时间发生明显变化时如果再设置不变的空间权重矩阵将会带来显著的估计偏差[13]37-93。林光平等通过经济权重区别同样两个相邻地区的差异,随着时间的推移利用这种方法构建的空间权重矩阵将根据每个地区每一时段因变量值的变化而变化[14]。以上学者在时变性方面对空间权重矩阵实现了突破,但是,没有考虑时空交互滞后性(时间滞后和空间滞后的交互作用)及空间滞后的非对称性,本文尝试综合空间权重矩阵的时变性、时空交互滞后性以及空间滞后的非对称性,使权重矩阵更适合提取空间面板数据的信息。

自从2010年以来,中国政府紧密出台了一系列加强房地产宏观调控的政策措施,试图给骤升的房价降温。然而,现实的情形是在加强调控的背景下房价却越来越高,因此,宏观政策调控房价的效应值得研究。选取中国38个大中城市在2010-2013年间的房地产市场数据,首先检验房价的空间自相关性(空间依赖性),通过非嵌套方法检验新权重矩阵的优越性,以新权重矩阵对房价和房地产市场主要变量进行空间建模试图回答房地产宏观政策调控房价的效应问题,基于新权重矩阵的空间模型部分估计结果与现有文献的结论不同。

二、研究方法

在空间计量经济模型的实证研究中,首先要进行数据的空间自相关性检验,若检验结果显示数据具有显著的空间自相关性,再考虑使用恰当的空间计量经济模型描述数据的空间结构。

(一) 空间自相关性检验方法

空间自相关的测度指标主要有Moran 指数(Moran'sI)、Geary 系数(Geary'sC)、Ripley指数(Ripley'sK)、连接数分析(Join Count Analysis)、Getis统计量(Getis'G)等,其中Moran'sI是最基本和重要的指标[15],计算公式如下:

(1)

(二)空间模型选择方法

常见的空间计量经济模型有空间滞后模型、空间误差模型以及空间通用模型,哪一种模型能够恰当地应用到具体的实证研究中,Anselin和Florax指出可以通过拉格朗日乘子LMlag、LMerr和稳健RLMlag、RLMerr等统计量的检验来判别[16]21-74。在进行空间依赖性检验时,如果统计量LMlag比LMerr更加显著,且稳健统计量RLMlag显著而RLMerr不显著,则可以判定空间滞后模型更合适;相反,如果LMerr比LMlag在统计上更加显著,且RLMerr显著而RLMlag不显著,则可以断定空间误差模型更恰当。其它的判别方法还包括对数似然准则(LogL)、赤池信息准则(AIC)和施瓦茨准则(SC)等,LogL值越大,AIC值与SC值越小,空间模型拟合的效果越好。

三、新权重矩阵构建与检验

(一)空间权重矩阵新算法

对空间权重矩阵W的元素witjs,本文给出如下新算法:

(2)

如果是截面数据,式(2)可以表示为

(3)

(二) 空间权重矩阵选择的非嵌套检验

尽管新权重矩阵在设定方法上综合的信息比基于地理规则的0—1空间权重矩阵多,但是在实证研究中能否更恰当地捕捉中国城际房价真实的空间结构信息,仍然需要进行严格的检验。孙洋、李子奈提出了一种空间权重矩阵选择的非嵌套方法,并通过Monte Carlo模拟实验分析了对已有空间权重矩阵进行选择的有效性及影响因素,发现非嵌套检验方法能够选择出较优空间权重矩阵的概率非常显著,空间系数的大小和空间权重矩阵是否行标准化对矩阵选择的结果产生影响[17]。在具体的实证研究中找到最优的空间权重矩阵十分困难甚至无法实现,可行的方法是对既有的空间权重矩阵进行比较,找到备选方案中最优的矩阵。非嵌套检验方法的思路是通过对残差项的辅助检验来实现在不同空间权重矩阵之间进行比较与选择,当比较的结果可以辨别不同的空间权重矩阵时,则不需要进行更复杂的检验,实证研究中操作简便。考虑到传统的0—1空间权重矩阵和本文提出的新权重矩阵可能对应不同的空间模型,下面以两个空间误差模型为代表详细介绍非嵌套检验方法,其它模型的检验过程与之类似。

假设0—1权重矩阵W1和新权重矩阵W2经过检验对应的空间误差模型分别为:

y=Xβ+ε,ε=λ1W1ε+μ

(4)

y=Xβ+ε,ε=λ2W2ε+μ

(5)

y=ρ2W2y+Xβ+ε,ε=λ1W1ε+μ

(6)

y=Xβ+ε,ε=λ1W1ε+λ2W2ε+μ

(7)

从模型(5)出发,考虑纳入W1可得到:

y=ρ1W1y+Xβ+ε,ε=λ2W2ε+μ

(8)

y=Xβ+ε,ε=λ1W1ε+λ2W2ε+μ

(9)

能够发现模型(7)和模型(9)是同一模型,而模型(6)与模型(7)、模型(8)与模型(9)可分别通过拉格朗日乘子检验判定哪个模型更优。因此,若考虑模型(7)与模型(8)则最终选择应是模型(8);若考虑模型(7)与模型(9)则最终选择应是模型(9);若考虑模型(6)与模型(9)则最终选择应是模型(6);若考虑模型(6)与模型(8)则需要进行更深层次的检验。

四、实证研究

(一)变量选择与数据处理

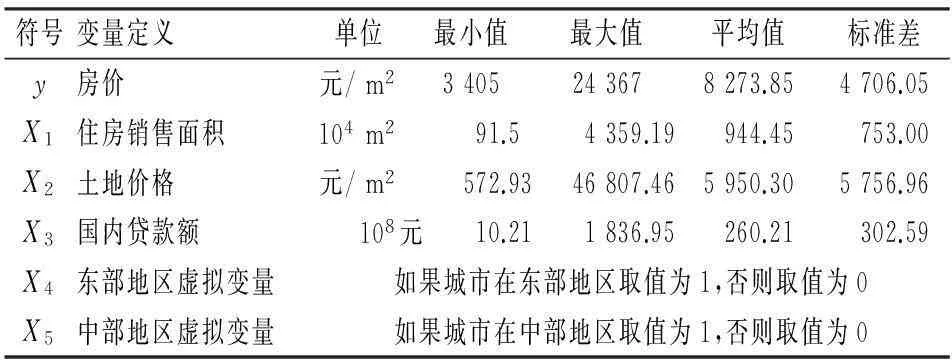

2010年以来中国房地产市场遭遇了房价上涨过快、投机现象严重、地王频现、信贷规模过度扩张等问题,为了阻止房价过快上涨促进房地产市场的健康发展,一系列加强房地产宏观调控的措施出台,见表1。这些政策大致可以分为四类:货币政策、财政政策、土地政策、直接调控政策。货币政策主要包括调整存款准备金率、存贷款基准利率、实施差别化信贷政策等,直接影响到开发商资金来源的国内贷款数量。财政政策主要包括扩大房地产税改革试点范围,实施差别化税收政策,如土地增值税、印花税等,影响住宅的销售面积和土地的购置面积。土地政策主要包括增加住宅用地供应面积,提高征地补偿等,影响住房用地价格。直接调控政策包括限购令,禁止经济适用房上市交易,提高二手房的首付比例等,直接影响住宅的销售面积。房地产宏观政策并不是依靠政府强权直接定格住房的销售价格,而是通过对房地产市场变量施加影响,进而实现对房价的调控。因此,根据对调控政策的分析,本文选择开发商国内贷款数量、土地价格、住房销售面积作为外生的解释变量,之所以能够看成是外生变量是因为在加强房地产市场宏观调控的特殊时期,这些变量主要受调控政策控制,很难随着作为被解释变量的房价的改变发生剧烈变化。通过研究这些解释变量对房价的影响,间接反映宏观政策调控房价的效果。另外,设置东部、中部地区两个虚拟变量,以反映中国东部、中部、西部三个区位因素对房价的影响。

表1 2010-2013年房地产调控政策表

根据房地产调控政策出台的背景,选取2010年至2013年中国38个大中城市的房价、住房销售面积、国内贷款额、土地价格数据,这38个城市分别为北京、天津、石家庄、太原、呼和浩特、沈阳、大连、长春、哈尔滨、上海、南京、杭州、宁波、合肥、福州、厦门、南昌、济南、青岛、郑州、武汉、长沙、广州、深圳、南宁、海口、重庆、成都、贵阳、昆明、西安、兰州、银川、乌鲁木齐、无锡、温州、北海、三亚,数据来源于同花顺iFinD数据库。表2列出了各变量的定义、符号及主要统计量的值。为避免通货膨胀因素对不同时间价格、贷款、收入等数据的影响,采用2010-2013年城市零售物价指数,以2010年为基期,把其他各年度数据修正到2010年[19]。

人均可支配收入水平相近的城市房价往往也较为接近,但房价很难直接影响人均可支配收入。在式(2)中城市经济发展水平指标hjs以人均可支配收入表示,城市之间的地理距离gitjs由ArcGIS工具箱中点距离工具计算,这里使用的shp格式图层来源于国家基础地理信息系统。由此构建的空间权重矩阵是外生的空间权重矩阵。

表2 变量符号、定义及其统计量表

(二) 空间权重矩阵选择

张志强指出空间面板数据模型的检验包括空间效应的存在性检验和空间系数是否为0的检验,前一种检验使用Moran′sI检验,后一种检验使用拉格朗日乘子检验的实用性更可靠[20]。表3给出了中国城际房价空间依赖性的检验结果。

表3 空间依赖性检验

传统的0—1权重矩阵和新权重矩阵对应的Moran′sI统计量检验结果均显示中国城际房价存在显著的空间自相关性,新权重矩阵揭示的空间自相关性明显强于0—1权重矩阵揭示的空间自相关性。因此,对房价建模需要考虑空间依赖性,但是不同的矩阵可能导致不同的空间模型设定,与每一矩阵对应的空间模型的恰当选择,需要进行拉格朗日乘子检验判断。

表4给出0—1权重矩阵和新权重矩阵分别对应的空间模型的拉格朗日乘子检验结果。

表4 拉格朗日乘子检验

表4显示0—1空间权重矩阵对应的拉格朗日乘子检验的LMerr统计量比LMlag统计量更显著,且RLMerr统计量显著,RLMlag统计量不显著,所以对0—1权重矩阵来说,空间误差模型是恰当的选择。新权重矩阵的LMerr统计量比LMlag更显著,且RLMerr统计量比RLMlag统计量更显著,所以对新权重矩阵来说,空间误差模型可能比空间滞后模型更加恰当。拉格朗日乘子检验结果表明传统的0—1权重矩阵和新权重矩阵对应的较为恰当的模型都是空间误差模型,那么在房价的实证研究中选择哪一种空间矩阵结构更合适呢?下面通过非嵌套检验方法对传统的0—1权重矩阵和新权重矩阵做出选择[17]。

表5给出对0—1权重矩阵和新权重矩阵做出选择的非嵌套检验结果。

表5 空间权重矩阵选择的非嵌套检验

从表5能够看出0—1权重矩阵空间误差模型残差的Moran′sI统计量非常显著,根据非嵌套检验原理,这说明该残差依然存在着以新权重矩阵表示的空间依赖性;而新权重矩阵空间误差模型残差的Moran′sI统计量不显著,说明此残差不存在以传统0-1权重矩阵表示的空间依赖性。因此,应该选择新权重矩阵来描述房价的空间效应,新权重矩阵比传统的0-1权重矩阵更适合设定中国城际房价的空间结构。

(三) 模型设定与估计结果

根据宏观调控政策对房价起作用的分析过程及变量选择,空间依赖性的检验结果,空间模型与空间权重矩阵的选择,基于面板数据的房价空间误差模型设定如下:

(10)

其中n表示空间单元的数量,i,j=1,2,…,n,Ti(Tj)表示第i(j)个空间单元观测值的数量,t=1,2,…,Ti,s=1,2,…,Tj,it(js)表示第i(j)个空间单元的第t(s)个观测时刻,yit表示第i个空间单元在t时刻的被解释变量观测值,μit表示第i个空间单元在t时刻的误差,k表示解释变量的数量,xitl表示第i个空间单元在t时刻的第l个解释变量观测值,l=1,2,…,k。除地区虚拟变量外,其它变量参照王庆喜等的做法,在模型(10)中采用双对数形式[21]94-100。

模型(10)由于变量的内生性会导致最小二乘法估计有偏或无效,可以采用极大似然法、广义矩估计法等进行参数估计[22]625-660[23]。本文采用极大似然法,表6给出了模型(10)的参数估计结果。

表6 参数估计结果表

从表6可以看出模型(10)的空间参数λ的估计值为0.828 92,对应的P值< 2.22e-16,非常显著。说明误差项存在明显的空间依赖性,导致房价产生空间依赖性的因素没有包含在解释变量之中,而是作为遗漏变量被误差项吸收,例如沿海城市较高的经济发展水平可能会导致这些城市的房价具有空间依赖性。

住房销售面积对应的系数估计值为-0.349 181,P值< 2.2e-16,非常显著。说明住房销售面积与房价呈反向变动关系,这与以往研究文献的结论不同,例如闫绪娴、夏恩君认为商品房销售面积产生较大增长会诱发房地产价格上扬[24]。可能是因为在2010-2013年间,国家加强房地产市场宏观调控,颁布了一系列的限购措施,有效抑制了投资投机性需求,销售面积因此下降,但在此阶段由于市场上依然存在较为庞大的刚性需求使得住房价格难以下跌,出现住房销售面积与房价呈反向变动关系的现象。

土地价格变量的系数估计值为0.176 820,P值= 2.767e-07,也是非常显著。表明土地价格与房价呈同向变动关系,地方政府对土地财政的依赖会抬高土地价格不利于有效调控房价。

国内贷款额对应的系数估计值为0.277 312,P值= 2.220e-15,非常显著。说明开发商资金来源的国内贷款额与房价呈同向变动关系,降低银行给开发商的贷款供给能力可以有效降低房价,如提高法定存款准备金率等。

东部地区虚拟变量系数估计值为0.234 671,P值= 0.000 459 6,很显著;中部地区虚拟变量的系数估计值为0.167 428,P值=0.004 739 0,也比较显著,东部地区虚拟变量对房价的影响程度大于中部地区虚拟变量对房价的影响程度。说明区位因素对房价会产生显著影响,这符合中国的实际情况,东部城市的房价普遍高于中西部城市的房价。

五、结论

传统的空间权重矩阵不能够适应空间面板数据的特征,这会遗漏空间面板数据包含的信息造成估计偏差。本文以空间面板数据的特征为视角,以高斯核函数为基本元素构建新的空间权重矩阵。新权重矩阵随着时间的变化而变化,能够捕捉空间单元时间滞后性和空间滞后性的交互作用以及空间滞后的非对称性。通过孙洋、李子奈改进的非嵌套检验方法检验新权重矩阵的有效性[17],检验结果显示新权重矩阵比传统的0—1权重矩阵更适合捕捉中国城际房价的空间结构。以新权重矩阵构建中国代表性的38个大中城市2010-2013年间房价与房地产市场变量的空间模型,探索房地产宏观政策调控房价的效应。

实证研究发现住房销售面积显著地引起房价反向变动,这与已有的研究结论不同,所以,限购政策虽然可以抑制投资投机性住房需求,但是难以有效降低房价。土地价格、国内贷款额与房价呈显著的同向变动关系,减轻地方政府对土地财政的依赖程度、上调存款准备金率、加息等政策可以有效降低房价。区位因素对房价具有显著的同向影响,东部地区城市对房价的影响作用比较大,因此,政府在给房地产市场降温时,应该根据不同城市的具体情况分类调控,制定适合不同城市的调控措施。

基于地理规则的0—1权重矩阵和新权重矩阵对应的房价空间模型经过检验均为空间误差模型,所以,本文对这两种权重矩阵的比较与选择亦是在空间误差模型的框架下进行的。如果更换房价数据时段,可能导致这两种矩阵对应的空间模型不再是空间误差模型,而是空间滞后模型,或者空间通用模型,亦或是这三种空间模型的任意组合。在这些情况下,新权重矩阵是否能够通过检验依然优于地理规则的0—1权重矩阵或其它形式的地理空间矩阵需要做进一步的研究。

参考文献:

[1]Tobler W R. A Computer Movie Simulating Urban Growth in the Detroit Region[J]. Economic Geography, 1970(2).

[2]Goodchild M F. Spatial Autocorrelation[M]. Norwich: Geo Books, 1986.

[3]Yan-guang C. Reconstructing the Mathematical Process of Spatial Autocorrelation Based on Moran's Statistics[J]. Geographical Research, 2009, 28(6).

[4]麻清源, 马金辉, 张超, 陈正华. 基于交通网络空间权重的区域经济空间相关分析——以甘肃省为例[J]. 地域研究与开发, 2007, 26(5).

[5]张嘉为, 陈曦, 汪寿阳. 新的空间权重矩阵及其在中国省域对外贸易中的应用[J]. 系统工程理论与实践, 2009(11).

[6]杨康, 李满春, 刘永学, 程亮, 陈焱明. 基于累积相似度表面的空间权重矩阵构建方法[J]. 测绘学报, 2012, 41(2).

[7]Holloway G, Lapar M L A. How Big is Your Neighbourhood? Spatial Implications of Market Participation Among Filipino Smallholders [J]. Journal of Agricultural Economics, 2007, 58(1).

[8]Kostov P. Model Boosting for Spatial Weighting Matrix Selection in Spatial Lag Models[J]. Environment and Planning B, Planning & Design, 2010, 37(3).

[9]Kostov P. Spatial Weighting Matrix Selection in Spatial Lag Econometric Model[J]. Econometrics, 2013, 1(2).

[10]Seya H, Yamagata Y, Tsutsumi M. Automatic Selection of a Spatial Weight Matrix in Spatial Econometrics: Application to a Spatial Hedonic Approach[J]. Regional Science and Urban Economics, 2013, 43(3).

[11]李婧, 谭清美, 白俊红. 中国区域创新生产能空间计量分析——基于静态与动态空间面板模型的实证研究[J]. 管理世界, 2010, (7).

[12]Elhorst J P. Spatial Panel Data Models. Spatial Econometrics[M]. Berlin Heidelberg: Springer, 2014.

[13]Lee L-f, Yu J. QML Estimation of Spatial Dynamic Panel Data Models with Time Varying Spatial Weights Matrices[J]. Spatial Economic Analysis, 2012, 7(1).

[14]林光平, 龙志和, 吴梅. 中国地区经济收敛的空间计量实证分析:1978—2002年[J]. 经济学(季刊), 2005(S1).

[15]陈彦光. 基于 Moran 统计量的空间自相关理论发展和方法改进[J]. 地理研究, 2009, 28(6).

[16]Anselin L, Florax R G M. New Directions in Spatial Econometrics[M]. Berlin Heidelbeg: Springer, 1995.

[17]孙洋, 李子奈. 一种空间矩阵选取的非嵌套检验方法[J]. 数量经济技术经济研究, 2008(7).

[18]麻永建, 徐建刚. 基于ESDA的河南省区域经济差异的时空演变研究[J]. 软科学, 2006, 20(5).

[19]许晓晖. 上海市商品住宅价格空间分布特征分析[J]. 经济地理, 1997, 17(1).

[20]张志强. 空间加权矩阵设置与空间面板参数估计效率[J]. 数量经济技术经济研究, 2014(10).

[21]王庆喜, 蒋烨, 陈卓咏. 区域经济研究使用方法: 基于ArcGis, GeoDa和R的运用[M]. 北京: 经济科学出版社, 2014.

[22]Mátyás L, Sevestre P. The Econometrics of Panel Data[M]. Berlin Heidelberg: Springer, 2008.

[23]Elhorst J P. Specification and Estimation of Spatial Panel Data Models[J]. International Regional Science Review, 2003, 26(3).

[24]闫绪娴, 夏恩君. 北京市普通住宅商品房销售面积预测[J]. 北京理工大学学报:社会科学版, 2002(S1).

(责任编辑:马慧)

张春丽,女,河南焦作人,助教,研究方向:金融市场和时间序列分析;

李庆男,男,台湾高雄人,经济学博士,教授,研究方向:计量经济学。

【统计理论与方法】

Spatial Modeling of Housing Prices with Time-varying and Asymmetric

Weights Matrix and Empirical Research

ZHANG Hai-yong1, 2,WANG Xin-yu1

(1. School of Management, China University of Mining and Technology, Xuzhou 221116, China;

2.School of Mathematics and Finance, Chuzhou University, Chuzhou 239000, China)

Abstract:A new spatial weights matrix is constructed by Gaussian kernel function to explain some typical characteristics of spatial panel data, which embraces time variation, spatiotemporal intersecting lagged dependence and asymmetric spatial lagged dependence. A non-nested method is used to illustrate the advantages of the new spatial weights matrix. Compared to geographical 0-1 weights matrix, we find that the new spatial weights matrix is much more appropriate to capture the spatial structure of housing prices among cities in China. The spatial effects of housing regulatory policies in 2010-2013 are identified by the supposed spatial panel regression model based on the new spatial weights matrix. The results indicate that the area of selling residence goes inversely with housing prices, each of residential land price and domestic loan changes in the same direction with housing prices, the effect of location factors on housing prices is statistically significant. This suggests that reducing the reliance on land revenue and tightening credit are more effective to decrease housing prices, China's government may choose market-classified housing policies.

Key words:housing prices; spatial modeling; ML; housing regulatory policies

作者简介:杨利雄,男,甘肃礼县人,经济学博士,讲师,研究方向:金融市场和时间序列分析;

基金项目:中央高校基本科研业务费专项资金《含非线性的平稳变量间的虚假回归问题研究》(15LZUJBWZY097) ;中央高校基本科研业务费专项资金《平滑结构突变下单位根检验的虚假拒绝问题研究》(15LZUJBWZY118)

收稿日期:2015-07-10

中图分类号:F293.35∶O212

文献标志码:A

文章编号:1007-3116(2016)01-0011-07

猜你喜欢

房地产导刊(2021年8期)2021-10-13

客联(2021年2期)2021-09-10

活力(2021年6期)2021-08-05

房地产导刊(2020年11期)2020-12-28

中华建设(2019年8期)2019-09-25

理财·市场版(2019年9期)2019-09-10

新城乡(2017年5期)2017-05-31

商业文化(2016年3期)2016-04-19

新民周刊(2015年14期)2015-09-10